Страхование в Германии

Страхование в Германии настолько распространено, что полисы оформляют даже на младенцев. В среднем на одного жителя ФРГ, согласно открытым данным, приходится шесть страховок. За них немцы отдают около двух тысяч евро ежегодно.

Часть денег идет на обязательное страхование, другая часть — на добровольное. Совсем без полисов в стране жить запрещено, государство таким людям выписывает крупные штрафы.

Особенности системы страхования

Страховые компании в Германии заслужили право именоваться самыми надежными в мире. Сейчас они выходят на международную арену, а в родной стране зачастую работают через посредников.

Что особенного в немецком страховании?

Страховые агенты сотрудничают с физическими лицами, а брокеры — с юридическими. Услуги их не из дешевых, поэтому уважающие себя крупные компании стараются напрямую заключать договоры с жителями и организациями.

Виды страхования в Германии строго поделены. Одна и та же компания не может страховать, к примеру, жизнь, если специализируется на других видах полисов.

Каждая страховая компания обязана платить не только налог на прибыль, но и на страховые взносы и страховые выплаты. А также на дивиденды, которые начисляются согласно договорам.

Бремя ложится и на страховщиков, и на страхователей. Снимается налоговая обязанность с социального и добровольного медицинского страхования, перестрахования и страхования жизни.

Система социального страхования

Большая часть немцев охвачена государственным социальным страхованием в 2021 году. Оно обязательное, жителей страхуют работодатели от рисков, связанных, к примеру, с травмами на работе или вредным производством. В ФРГ существует пять видов соцстрахования:

Виды страхования в ФРГ

Медицинское страхование

Все медицинские страховые взносы в Германии жители платят в государственные медицинские фонды. Причем работающие граждане вправе сами выбирать, в какую именно кассу направить деньги. Наличие медицинской страховки обязательно при трудоустройстве, полис требует предъявить работодатель.

Один страховой документ рассчитан на целую семью. Если работает, к примеру, только отец, взносы платит он. Если не работает никто, то средства в фонды направляет Федеральная служба по труду.

Медицинское страхование в Германии, если заработок жителя скромный, осуществляется исключительно в государственных фондах. Если зарплата высокая, то у немца есть право выбирать между государственной и частной кассой. Вторая обходится дороже: к примеру, придется платить за каждого члена семьи отдельно.

Размер взносов равняется 15,5 % от зарплаты, однако работник и работодатель делят выплаты поровну. Зато страховкой покрываются все визиты к врачу, у которых без полиса можно оставить целое состояние.

Тем, кто часто посещает стоматолога или офтальмолога и оптику, нужен дополнительный договор со страховой компанией. Государство обеспечивает лечение, протезирование и имплантацию зубов только частично, частные фонды — полностью.

Из казны медицинских касс оплачиваются не только больничные листы, но и уход за тяжелобольными, пожилыми, инвалидами.

Особенности медицинской страховки в Германии можно узнать в видео.

О том, как оформить медстраховку Германии для визы, читайте по ссылке.Пенсионное страхование и пособия по безработице

Потеря рабочего места в Германии — страховой случай. Жителям выплачивают пособие по безработице, а точная сумма выплат зависит от величины потерянной зарплаты и срока отчислений в фонд. Оформлением выплат занимается трудовая служба, куда безработному достаточно отнести заявление.

Пенсионное страхование для всех работающих жителей Германии обязательно. Они выплачивают 18,6 % с брутто-зарплаты, причем часть взноса платит работодатель. Застрахованные могут рассчитывать на выплаты в преклонном возрасте на необходимое лечение и реабилитацию, а в случае летального исхода деньги получают родственники пенсионера.

В государственной системе страхования достаточно участвовать всего пять лет.

Важной составной частью социального страхования в Германии является и полис, возмещающий убытки, если получены травмы на работе. Обязанность взносов лежит на работодателе. Сотрудник может получить до 100 % своей зарплаты в случае получения увечий как в здании, где находится рабочее место, так и около него или по пути на работу.

Другие важные страховки

Классификация страховок в Германии обширная. Среди них есть очень полезные и вызывающие сомнения.

Выбрать нужную поможет специальный человек, который ориентируется в многообразии немецких страховок. Правда, ему за информацию придется заплатить.

Виды полезных страховок в Германии

Необычным можно считать страхование следующего:

Виды необычных страховок в ФРГ

Сравнительная диаграмма страхования в Германии и в других странах мира

Стоимость страховки

Страховые взносы вносятся ежемесячно или ежегодно. Сумма и срок зависит от вида страховки.

| Вид страхования | Стоимость |

| Медицинское страхование | Около 50 евро в месяц |

| Страхование ущерба | До 100 евро в год |

| Страхование жизненных рисков | До 550 евро для мужчин (от 55 лет), до 330 евро для женщин (от 35 лет) |

| Страхование риска потери работоспособности | До 60 евро в месяц |

| Страхование правовой защиты | До 15 евро в месяц |

| Бытовое страхование | От трех евро в месяц |

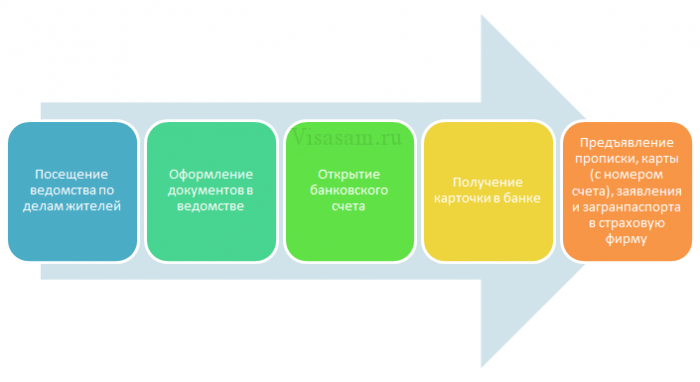

Страховка для приезжих

Иностранным гражданам в Германии могут предоставить немецкую страховку в соцзащите по месту жительства и у частных страховщиков. Но надо учитывать, что больницы и поликлиники ФРГ не идут на контакт с компаниями, которые зарегистрированы за пределами Евросоюза. Поэтому результативнее заключать договоры только с немецкими страховщиками, а не радоваться более дешевым предложениям отечественных финансовых фирм.

Страховой документ оформляется только после получения иностранцем немецкой регистрации и открытия счета в отделении местного банка.

Развитие событий может быть следующим:

Поэтапное получение страхового полиса для иностранного гражданина на территории ФРГ

После этих процедур иностранец может получить полис и гарантии, что в крайнем случае он один на один с проблемами не останется.

Страховка на случай смерти в Германии

Как можно застраховать жизнь в Германии, стоимость Risikolebensversicherung, для кого имеет смысл её заключать.

Risikolebensversicherung

Хотя жизнь в Германии в плане стабильности и безопасности и отличается в лучшую сторону от многих других стран, однако и тут случиться может всякое. Как сказал М.А.Булгаков устами Воланда из “Мастера и Маргариты”:

Да, человек смертен, но это было бы ещё полбеды. Плохо то, что он иногда внезапно смертен, вот в чём фокус!

Закрыть финансовый вопрос в Германии для оставшихся без кормильца членов семьи можно несколькими способами. Один из них — страхование жизни Risikolebensversicherung. Заключается контракт на определённый срок, в течение которого платится годовой взнос, и в случае смерти застрахованного в период действия страховки, семья получает оговоренную сумму. Лично меня подкупили простые и понятные условия договора.

Причины заключения страховки на случай смерти

Если в семье дети, причина очевидна. В случае смерти одного из супругов второму придётся не легко. А если помимо детей у семьи большие долги, например за ипотеку, оставшимся родственникам грозит бедность и полный финансовый крах. Правила наследования в Германии таковы, что долги после смерти кредитоплательщика передаются по наследству супргугу и детям.

Основные причины, чтобы заключить страховку:

Заключать RLV следует:

Страхование на случай смерти кормильца важно для молодых семей.

Цена на RLV

Важным преимуществом данного вида страхования является относительно низкая цена. Стоимость зависит от нескольких параметров: пола, возраста, состояния здоровья и так далее. В большинстве случаев расходы на выплаты в RLV допустимо списать с налоговой базы при заполнении немецкой налоговой декларации.

Важный недостаток: у платящего страховой взнос нет возможности вернуть деньги. Если застрахованный не умрёт во время действия контракта, деньги попадут в графу “прибыль” страховой компании. Если умрёт, лично ему в материальном плане страховка ничего не принесёт.

| Возраст | Курящий | Некурящий |

|---|---|---|

| 30 | 100€ | 40€ |

| 40 | 290€ | 90€ |

| 50 | 825€ | 225€ |

В очередной раз убедитесь, что курить вредно! Взносы для курильщиков гораздо выше. Дополнительный вывод: заключать страховку нужно смолоду, тогда это обойдётся значительно дешевле. Шутка!

Когда и на какой срок нужно заключать RLV

Не имеет никакого смысла заключать страховку на случай смерти для ребёнка или на молодых людей. Также не разумно платить огромные взносы для пожилых. Первым до смерти ещё очень далеко, вторым, наоборот, слишком близко и цена страховки будет сопоставима с размерами выплат.

Основная цель данной страховки — помочь удержать в колее жизнь оставшихся членов семьи в случае смерти основного кормильца. Когда человек обладает достатком, появились дети, и супруге будет что терять, если глава семьи умрёт, то, возможно, время пришло.

Также правильным временем может стать момент приобретения жилья в ипотеку. Немецкие банки часто расценивают заключение такой страховки, как дополнительные гарантии возврата денег.

Сроки страхования обычно предлагают от трёх до двенадцати лет. Маленький срок подходит, если известно, что за это время ипотека закончится или дети завершат учёбу и найдут работу.

Что важно при заключении страховки

Искать страховку проще по интернету. Форма поиска RLV не заставляет вводить кучу данных. Получить представление о предложениях на рынке не составит труда.

Наши страховые услуги

Помогаем застраховаться в Германии на русском языке с индивидуальным подходом к каждому клиенту. Чтобы связаться с нами, Вы можете:

Но заказывать лучше, если на сто процентов понятны условия контракта. При слабых знаниях немецкого правильнее обратиться за услугами к страховому агенту.

Важно смотреть не только на цену! Поисковики по страховкам, как правило, по умолчанию сортируют предложения по стоимости, что приводит к впечатлению, что самый дешёвое предложение и есть самое лучшее, но это не всегда так. Нужно убедиться, подходят ли критерии приёма в такую страховку. Возможно, цена действительно низкая, но только если застрахованный не курит и не принимает алкоголя, спортсмен с идеальным показателем индекса жира к массе тела, ведущий здоровый образ жизни дома или в офисе огромной корпорации, и всё это подтверждено врачом на протяжении последних десяти лет жизни.

Обращайте внимание на сумму выплат в случае смерти, длительность контракта, дополнительные услуги страховки.

Часто при заключении RLV требуется проверка состояния здоровья у врача. Хронические заболевания или наличие вредных привычек сильно сказываются на цене страховки. При особо высоких рисках страховая фирма вправе отказаться заключать контракт. Ведь цель компании — получить прибыль. Страховщики хотят, чтобы клиенты заключали страховки, но никто не умирал в период действия контракта, такие дела…

Условия страхования меняются и после заключения контракта. Например, если человек поменяет профессию и из офисного работника станет вдруг частным детективом. Если застрахованный не известит страховую фирму о таком жизненном повороте, в случае смерти на работе семья ничего не получит.

С другой стороны, если человек бросит курить или вылечится от хронических заболеваний путём операции, вполне возможно снизить взносы в RLV на этом основании.

При наступлении страхового случая, необходимо иметь ввиду, что получатели денег попадают под налог на наследство. Слишком большие суммы покрытия не имеют смысла. Большая часть средств родственникам умершего придётся уплатить государству в казну.

Завершение контракта на RLV

По истечению контракта страховка закончится сама собой. Можно предварительно обсудить со страховкой условия продления, но обычно цены и ситуация на рынке за прошедший срок меняются настолько сильно, что проще поискать новую.

Может возникнуть ситуация, когда каждая страховка скорее вред, чем польза, потому что за неё нужно платить деньги. Тогда нужно смотреть в контракт и разбираться, позволяет ли страховая фирма разорвать договор и на каких условиях. В большинстве случаев возможно завершить контракт ранее указанного в срока и даже вернуть часть взносов. Но при заключении новой страховки данные о разрыве предыдущей по инициативе застрахованного станут известны и это скажется на условиях страхования.

Может ли гражданин России застраховать свою жизнь в иностранной страховой компании?

Меня интересует рисковое страхование жизни, когда в случае форс-мажора с застрахованным его семья может получить крупную денежную выплату. Читал вашу статью про ИСЖ и НСЖ, но этот вариант пока не рассматриваю.

Просмотрел предложения крупных российских страховых компаний. Для примера использовал калькуляторы на сайтах страховых США и Швейцарии. Вижу, что, по сравнению с западными, у российских очень сильно различается соотношение стоимости полиса и суммы выплаты в случае страхового события. Плюс в РФ максимальные страховые суммы достаточно скромные, не вижу предложений на сумму больше 1,5 млн рублей. А американские и швейцарские страховые компании предлагают полисы на 500 тысяч долларов и больше.

Также в российских страховых нет так называемых long-term/whole-life insurance, только полисы сроком действия на один год.

Расскажите, пожалуйста, может ли гражданин РФ, который живет и работает в РФ, застраховать жизнь в зарубежной страховой? Какие есть юридические сложности? Есть ли какие-нибудь предложения по рисковому страхованию жизни у российских страховщиков, с достаточными выплатами, которые обеспечили бы семье при утрате кормильца условные 10 и больше лет с сохранением уровня жизни?

Россияне вполне могут застраховаться в иностранных компаниях. Но выбор компаний будет крайне невелик, вдобавок возникнет ряд дополнительных расходов.

Кого можно считать иностранным страховщиком?

Для начала определимся с терминологией. На территории России зарегистрировано несколько компаний — дочерних структур крупных зарубежных страховщиков. Например, страховые компании «Альянс» и «Метлайф». У этих компаний есть лицензия ЦБ РФ, поэтому их деятельность законна и, по сути, не отличается от деятельности российских страховых.

Лицензия ЦБ РФ — подтверждение легального статуса страховой компании в России. Проверить, есть ли у компании российская лицензия, можно на сайте ЦБ в разделе «Справочник участников финансового рынка».

Но ваш вопрос, скорее всего, о возможности заключить прямой договор с зарубежной страховой компанией, зарегистрированной и ведущей деятельность за пределами Российской Федерации. Компания может быть очень крупной и работать по всему миру, но на территории России лицензию не оформлять. Например, китайская Ping An Insurance — это крупнейшая страховая компания в мире — или французская AXA Group. С точки зрения отечественного законодательства это вообще не страховщик.

Можно ли застраховаться в компании, которая не работает на территории России?

Поскольку у зарубежной страховой компании нет российской лицензии, ее деятельность в нашей стране незаконна. Рекламировать свои услуги и привлекать клиентов таким организациям запрещено. Естественно, у этих компаний нет офисов в России, в которые можно обратиться для покупки полиса или оформления страховой выплаты.

При этом гражданин России вполне может законно заключить договор с такими иностранными страховыми. Есть как минимум три способа.

Способ 1. Оформить страховой полис через интернет. Такая схема возможна с некоторыми компаниями, предлагающими полисы медицинского страхования выезжающих за рубеж. Например, к таким компаниям относятся американская Liaison International и британская Asda Money.

Способ 2. Оформить полис через представителя на территории РФ — по сути, через агента, заключившего договор напрямую с зарубежной компанией и представляющего ее в России. Многие документы придется физически пересылать почтой в офис за пределами нашей страны, но если у вас есть запас времени и терпения, то это вполне возможно.

Способ 3. Самый очевидный: выехать за пределы РФ и обратиться в офис любой подходящей вам страховой компании в другом государстве.

Ни вы, ни страховая компания в этих случаях не нарушаете закон.

В чем преимущества страхования

Возможность долгосрочного рискового страхования. Как правило, российские страховщики предлагают клиентам полисы страхования от несчастных случаев на год или полисы НСЖ/ИСЖ на несколько лет. Первый вариант — это защита только от самых базовых рисков, например неудачного падения, ДТП, травмы. Она не распространяется, например, на уход из жизни в результате заболевания. А НСЖ может не подходить многим клиентам из-за высокого размера взносов.

В зарубежных страховых компаниях есть промежуточный вариант: долгосрочное рисковое страхование жизни. Такой договор можно заключить сразу на 10—20 лет и зафиксировать размер ежегодного взноса. При этом размер взноса окажется существенно меньше, чем по НСЖ/ИСЖ. Поскольку это рисковое, а не накопительное страхование, в конце срока взносы не возвращаются.

Но должен вам сказать, что некоторые российские страховые компании тоже продают такие полисы. Например, у СК «Согаз-Жизнь» есть продукт «Мультизащита онлайн», а «Альянс-жизнь» предлагает «Азбуку защиты». Эти полисы позволяют оформить страхование на срок до 30 лет с фиксированными взносами. Поэтому если вам нужно именно многолетнее рисковое страхование жизни, то искать выходы на зарубежного страховщика необязательно, можно обойтись и некоторыми российскими предложениями.

Более крупные страховые суммы. Российские страховые компании полис на несколько миллионов рублей считают крупным. И далеко не у каждого страховщика есть варианты полисов на сумму более 2—3 миллионов рублей.

Рассмотрим упомянутые выше программы российских страховщиков:

Для иностранных страховщиков оформление полиса на несколько сотен тысяч долларов или евро — это вообще не проблема. Поэтому объем страховой защиты, которую они предоставляют, иногда в разы превосходит российские аналоги. А тарифы у них часто ниже.

Есть и недостатки страхования в зарубежной компании

Крайне ограниченный выбор вариантов страхования. Из-за санкций и ситуации во внешней политике в целом очень малое число зарубежных страховщиков готовы заключать договоры с клиентами из России. Некоторые уже вообще отказались от работы с россиянами и обслуживают только ранее привлеченных клиентов — например, компания Generali International.

Несколько компаний — например, Investors Trust Assurance SPC и Hansard — предлагают инвестиционные программы «в оболочке» страховых полисов, их еще называют юнит-линкед страхованием. Подробнее о таких программах мы в Т—Ж уже писали.

Долгосрочные рисковые программы вам предложит всего пара-тройка зарубежных страховых. Например, такие есть у Manulife и Unilife. Причем сумма минимального ежегодного взноса будет начинаться от тысячи долларов — если уж работать с Россией, то не размениваться по мелочам. А Manulife еще и потребует, чтобы оплата проводилась только со счета, открытого в иностранном банке.

Риски самостоятельного урегулирования спорных ситуаций. Если у вас возникнут проблемы с зарубежной страховой компанией, то жаловаться в ЦБ РФ или Роспотребнадзор будет бесполезно. Нет российской лицензии — нет контроля.

Поэтому спорные ситуации вы будете разрешать самостоятельно через интернет или по телефону, если повезет. Или поедете в ту страну, где есть офисы компании.

Трансграничные переводы и валютный контроль. Договор с зарубежным страховщиком будет не в рублях. Поэтому для совершения оплаты, тем более регулярной, вам придется делать валютные переводы в другое государство и объяснять валютному контролю вашего банка, зачем вам это нужно.

Вы имеете право на такие переводы, но степень жесткости валютного контроля сильно зависит от выбранного банка. Кроме того, такие переводы облагаются достаточно высокими комиссиями. В каждом банке это устроено по-разному, уточняйте в службе поддержки.

Риски колебания валютного курса. Это очень актуально для долгосрочного страхования. Курс рубля может упасть, а размер регулярного платежа по страховке у вас зафиксирован в валюте. Поэтому вам придется найти больше рублей, чтобы его внести. Напоминает истории с валютной ипотекой.

Отсутствие налоговых вычетов по страхованию жизни. Нет российской лицензии — нет права на возврат 13% от суммы уплаченных страховых взносов. Хотя, на мой взгляд, это явно не главный недостаток такого страхования.

Выводы

Вы, как гражданин России, можете заключить договор страхования с зарубежной компанией. Но это будет ваше личное решение и личная ответственность.

Выбор иностранных страховщиков, работающих с россиянами, очень мал. Если вам не подойдут их условия или тарифы, то альтернативы может и не быть.

Тщательно оценивайте готовность к рискам колебания валюты, затруднениям при совершении страховых платежей. Если вы заключите долгосрочный договор, то вероятность таких событий существенно повысится.

Правильно оценивайте фактическую стоимость услуг иностранных страховщиков, включая почтовые расходы, комиссии за валютные платежи и т. п.

Если вас интересует именно долгосрочное рисковое страхование жизни, а не НСЖ или ИСЖ, то вам могут подойти и некоторые российские компании. Для крупных страховых сумм может понадобиться медицинское обследование.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Страхование в Германии: виды и способы оформления

Немцы являются самым застрахованным народом в мире. По информации из разных источников, на каждого человека, проживающего в Германии, включая младенцев, приходится по 6 страховок, которые обходятся немцам почти в €2000 в год. Жители этой страны не любят рисковать и стараются по максимуму обезопасить себя. Страхование в Германии характеризуется наличием предложений по покрытию практически любых, даже самых незначительных рисков. Некоторые его виды являются добровольными, но есть и такие, которые являются обязательными.

Рынок страхования в Германии

Страховой деятельности в ФРГ присущи особенности, которые отличают ее от аналогичной практики в иных странах. В частности, для немцев очень важно в первую очередь застраховать свое имущество. Следует отметить, что соответствующие полисы имеет 51 % населения Германии. Впрочем, данное явление не противоречит мировым тенденциям.

На долю личного страхования, где объектом является жизнь и/или здоровье человека, приходится 37 %. Что же касается медицинского страхования, то в 2007 году был принят закон, согласно которому проживать в ФРГ, не имея такого полиса, не разрешается.

Немецкий страховой рынок жестко контролируется государством. Деятельность всех страховых компаний – и национальных, и иностранных – подлежит государственному страховому надзору, который проводится Федеральным ведомством BAV.

Рынок страхования в Германии разделен между 39 группами, занимающимися деятельностью данного вида. Более половины суммарной страховой премии, точнее 51 %, собирают 10 из них. В число безусловных лидеров входят:

Система социального страхования, действующая в Германии

В систему государственного социального страхования, которая является обязательной, вовлечена большая часть населения страны. В соответствии с немецким законодательством, каждый работодатель должен застраховать наемного работника от возможных социальных рисков, связанных, например, с получением производственных травм или вредными условиями труда.

Система социального страхования включает 5 его видов:

Финансовая основа данной системы – это фонды социального страхования, которые пополняются за счет взносов застрахованных людей и базируются на принципе взаимопомощи.

Виды страхования в Германии

Рассмотрим подробнее основные разновидности страхования, доступные жителям ФРГ:

По желанию также можно оформить дополнительные виды страхования от рисков, связанных с необходимостью покрытия расходов на пребывание в больнице и при обращении к врачу. В частности, можно заключить договор так называемой зубной страховки. Она покроет ряд затрат в случае, если человек будет вынужден ставить коронки или зубные имплантаты;

Есть еще одна разновидность данной страховки – Kfz-Haftpflichtversicherung. Данный полис призван покрыть ущерб, причиненный в ходе автомобильной аварии. Приобретать его обязаны все собственники транспортных средств, то есть не только коренные немцы, но и граждане других государств, проживающие на территории Германии и имеющие автомобили;

Впрочем, есть возможность обратиться за помощью к государству, чтобы оно взяло на себя часть расходов. Разумеется, малоимущему гражданину чиновники пойдут навстречу. Но здесь есть один момент: если на протяжении 4 лет с момента завершения суда финансовое положение получателя госпомощи улучшится, его попросят компенсировать расходы, произведенные из казны. Тем не менее такой вариант тоже имеет право на жизнь, особенно если речь идет о немцах, которым трудно осилить дополнительные ежемесячные выплаты по страхованию юридической защиты. Приобретать этот полис не обязательно;

Это лишь самые важные немецкие страховки. Однако имеются еще и второстепенные, покрывающие иногда весьма экзотические риски, например, страхование багажа (внимание!) аквалангиста, медицинские страховки животных (лошадей, собак и кошек), велосипедные страховки и т.п.

Особенности оформления страховки в Германии

В качестве примера рассмотрим нюансы оформления медицинского страхового полиса – одного из самых важных как для немцев, так и для иностранцев.

Может случиться так, что денег в больничной кассе будет недостаточно. Тогда она объявит дополнительный сбор, отказаться от которого нельзя. Нивелирует это неудобство небольшой размер данного сбора – всего 1 % от дохода.

Поэтому имеет смысл прибегать к услугам исключительно немецких страховщиков, не откликаясь на заманчивые предложения отечественных организаций, работающих в данном сегменте финансового рынка.

Какие документы необходимы для оформления страховки

Для оформления страхового полиса в Германии россиянину потребуются следующие бумаги:

Все эти документы подаются в ратушу для оформления прописки и в банк для открытия счета. А вот в страховую компанию необходимо предоставить:

Стоимость страховки

Многих читателей, намеренных оформить полис, интересует стоимость страхования в Германии. Для простоты восприятия эта информация размещена в форме таблицы:

Список наиболее популярных страховых компаний в Германии

Сектор страхования финансового рынка этой страны представлен организациями, имеющими статус публично-правовой (государственной) страховой компании, общества взаимного страхования и акционерного страхового общества. В связи с этим возникает закономерный вопрос о том, какая немецкая страховая компания пользуется наибольшей популярностью у жителей Германии. Назовем лишь самые востребованные по состоянию на сентябрь 2021 года немецкие учреждения данного профиля:

В заключение

Рынок страхования Германии динамично развивается. Объем поступающих взносов ежегодно увеличивается на 10 %. Личное страхование занимает 37 % рынка, при этом медицинское страхование в этой стране пользуется меньшей популярностью – 12 %. Ну а бесспорным лидером немецкого страхового рынка является страхование имущества, которое занимает 51 % от общего объема страховых платежей.