Добровольное страхование работников в «1С:Бухгалтерии 8»

Деятельность предприятия по добровольному страхованию работников условно разделим на следующие операции:

Отражение деятельности по добровольному страхованию работников имеет ряд особенностей. В налоговом учете определен особый порядок признания расходов, который регулируется периодом действия договора страхования (п. 6 ст. 272 НК РФ).

В бухгалтерском учете нет единого мнения в этом вопросе. Сторонники одного подхода списывают задолженность поставщика услуг страхования со счета 76.01.2 «Платежи (взносы) по добровольному страхованию работников» по факту передачи полисов в организацию, осуществляющую страхование работников. В этот же момент фиксируются расходы будущих периодов, которые будут погашены по мере принятия в состав текущих расходов затрат по страхованию. Такой подход условно назовем «через 97 счет».

Учет расходов на добровольное страхование «через 97 счет»

При этом подходе в бухгалтерском учете будут сделаны следующие проводки:

Учет добровольного страхования «через 76 счет»

Сторонники другого подхода списывают задолженность поставщика услуг страхования со счета 76.01.2 «Платежи (взносы) по добровольному страхованию работников» по мере принятия в состав текущих расходов затрат по страхованию. Такой подход условно будем назвать «через 76 счет». В бухгалтерском учете будут сделаны следующие проводки:

Бухгалтерский учет расходов на добровольное страхование работников

Деятельность предприятия по добровольному страхованию работников условно разделим на следующие операции:

Отражение деятельности по добровольному страхованию работников имеет ряд особенностей. В налоговом учете определен особый порядок признания расходов, который регулируется периодом действия договора страхования (п. 6 ст. 272 НК РФ).

В бухгалтерском учете нет единого мнения в этом вопросе. Сторонники одного подхода списывают задолженность поставщика услуг страхования со счета 76.01.2 «Платежи (взносы) по добровольному страхованию работников» по факту передачи полисов в организацию, осуществляющую страхование работников. В этот же момент фиксируются расходы будущих периодов, которые будут погашены по мере принятия в состав текущих расходов затрат по страхованию. Такой подход условно назовем «через 97 счет».

Учет расходов на добровольное страхование «через 97 счет»

При этом подходе в бухгалтерском учете будут сделаны следующие проводки:

Учет добровольного страхования «через 76 счет»

Сторонники другого подхода списывают задолженность поставщика услуг страхования со счета 76.01.2 «Платежи (взносы) по добровольному страхованию работников» по мере принятия в состав текущих расходов затрат по страхованию. Такой подход условно будем назвать «через 76 счет». В бухгалтерском учете будут сделаны следующие проводки:

Налоговый учет расходов на добровольное страхование работников

В налоговом учете характер признания расходов определяется сроком действия договора страхования и фактом оплаты страховых взносов. Согласно пункту 6 статьи 272 НК РФ расходы по обязательному и добровольному страхованию признаются в качестве расхода в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора с налогоплательщиком были оплачены страховые взносы, если срок действия договора менее одного отчетного периода (проводки см. в табл. 1). Если срок действия договора более одного отчетного периода, то расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде (проводки см. в табл. 2).

Таблица 1. Учет расходов на добровольное страхование для договоров сроком менее одного отчетного периода

Счет дебета

Счет кредита

Содержание

Оплата по договору страхования работников не отражается

Оказание услуг страхования и принятие в состав текущих расходов затрат по страхованию (При учете на 76 отражается в момент оплаты по договору страхования работников)

Таблица 2. Учет расходов на добровольное страхование для договоров сроком более одного отчетного периода

Счет дебета

Счет кредита

Содержание

Оплата по договору страхования работников не отражается

Оказание услуг страхования (При учете на 76 отражается в момент оплаты по договору страхования работников)

Принятие в состав текущих расходов затрат по страхованию

Пример

Эти хозяйственные операции будут отражены 1 января 2006 года проводками:

В налоговом учете 1 января надо признать текущие расходы на сумму 6 000 руб, т.к.:

Таким образом, имеем следующие различия между бухгалтерским и налоговым учетом:

2) 4 000 руб. в бухгалтерском учете приняты в состав расходов будущих периодов, а в налоговом учете не приняты, т.к. они не были перечислены в качестве оплаты по договору страхования.

Для отражения оказания услуг страхования также будем использовать две строки табличной части «Услуги» документа «Поступление товаров и услуг» (см. рис. 2).

При списании расходов будущих периодов в январе на текущие расходы будет отнесено:

Рассчитаем величину постоянного налогового обязательства: 1 377,78 x 0,24 = 330,67.

Рассчитаем величину отложенного налогового обязательства:

(6 000 + 2 066,67) x 0,24 = 944,00

Если выручка этого периода составила 1 000 000 руб., то прибыль в налоговом учете:

494 000 x 0,24 = 118 560

Прибыль в бухгалтерском учете:

Условный расход по налогу на прибыль:

494 555,55 x 0,24 = 119 173,33

Налог на прибыль с учетом постоянных и отложенных налоговых обязательств:

При списании расходов будущих периодов в феврале на текущие расходы будет отнесено:

Рассчитаем величину постоянного налогового обязательства:

1 244,44 x 0,24 = 298,67

Рассчитаем величину погашения отложенного налогового обязательства:

1 866,67 x 0,24 = 448,00

Если выручка этого периода составила 1 000 000 руб., то прибыль в налоговом учете:

500 000 x 0,24 = 120 000

Прибыль в бухгалтерском учете:

Условный расход по налогу на прибыль:

496 888,89 x 0,24 = 119 253,33

Налог на прибыль с учетом постоянных и отложенных налоговых обязательств:

119 253,33 + 298,67 + 448 = 120 000

При списании расходов будущих периодов в марте на текущие расходы будет отнесено:

В марте в счет оплаты договора страхования было перечислено 4 000 руб. Для того, чтобы принять эту сумму в расходы текущего периода в налоговом учете и отсторнировать отраженные в январе непринятые расходы на сумму неоплаченных взносов, создадим проводки (см. рис. 3).

Рассчитаем величину постоянного налогового обязательства:

Рассчитаем величину отложенного налогового обязательства:

2 066,67 x 0,24 = 496,00

Если выручка этого периода составила 1 000 000 руб., то прибыль в налоговом учете:

496 000 x 0,24 = 119 040

Прибыль в бухгалтерском учете:

Условный расход по налогу на прибыль :

494 555,55 x 0,24 = 119 173,33

Налог на прибыль с учетом постоянных и отложенных налоговых обязательств:

Проводки страховых премий в бухгалтерском учете

Страховая премия и виды страхования

Страховая премия представляет собой плату за страхование (ст. 954 ГК РФ), которую страхователь (юр- или физлицо, решившее застраховать жизнь, здоровье, имущество, ответственность или риски) платит страховщику (юрлицу, имеющему разрешение на ведение страховой деятельности) при заключении договора страхования.

Страхование происходит в отношении возникновения каких-либо определенных случаев, может осуществляться как в интересах самого страхователя, так и в пользу третьих лиц и быть как обязательным (предусмотренным одним из законов РФ), так и добровольным.

Размер страховой премии указывается в договоре страхования и определяется по тарифам, разработанным самим страховщиком или органами страхового надзора.

Видов страхования существует множество:

Если вы не знаете как отразить страховую премию по договору ОСАГО, воспользуйтесь рекомендациями от КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению. Это бесплатно.

Плательщики премии по договору страхования

Платит страховую премию то лицо, которое заключило договор со страховщиком. Этим лицом может выступать:

В отношении одного и того же предмета могут одновременно иметь место договоры страхования с разными страхователями: например, могут застраховать имущественную ответственность в отношении одной и той же партии товара его продавец, осуществляющий отправку покупателю, и перевозчик, выполняющий фактическую доставку.

Имущество, фактически используемое по договору аренды, может быть застраховано:

Оплата страховой премии и ее возврат страховщиком

Дата вступления договора страхования в силу может быть указана в самом договоре. Если ее там нет, договор вступит в силу со дня оплаты страховой премии (п. 1 ст. 957 ГК РФ). При этом допускается, что страховая премия может оплачиваться частями, но дата начала действия договора при отсутствии указания на нее в тексте этого документа совпадет с днем первого платежа.

Таким образом, оплата премии по отношению к дате вступления договора в силу может быть произведена:

За опоздание с оплатой очередной части договором могут быть предусмотрены штрафные санкции. Если очередная часть платежа не будет оплачена, то договор страхования прекратится по истечении того срока, которому соответствует фактически выплаченная сумма страховой премии.

До истечения действия договора могут возникнуть ситуации его досрочного прекращения, связанные с гибелью имущества или прекращением деятельности страхователем (п. 1 ст. 958 ГК РФ). В этом случае страховщик в обязательном порядке возвращает страхователю ту часть страховой премии, которая соответствует периоду невостребованности договора страхования. Аналогичное условие о возврате премии может быть предусмотрено в договоре для ситуации добровольного отказа страхователя от действия этого документа.

Как отразить в бухучете возврат страховой премии при досрочном расторжении договора КАСКО, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее о том, когда страховщик возвращает премию, читайте в статье «Страховая премия — это. ».

Счет учета расчетов по страховой премии

Для учета расчетов по договорам всех видов страхования, в которых юрлицо выступает страхователем (кроме обязательных социального, пенсионного и медицинского, учитываемых на счете 69), планом счетов бухучета (приказ Минфина РФ от 31.10.2000 № 94н) предназначен отдельный субсчет счета 76: 76-1 «Расчеты по имущественному и личному страхованию».

Аналитику на этом субсчете организуют в отношении каждого страховщика и каждого договора, заключенного с этим страховщиком.

Оплата страховой премии по договору страхования бухгалтерской проводкой отразится так: Дт 76-1 Кт 51 (51, 71).

Обратной будет проводка при возврате части премии по досрочно прекращенному договору: Дт 51 (50) Кт 76-1.

НДС в расчетах фигурировать не будет, т. к. услуги по страхованию освобождены от этого налога (подп. 7 п. 3 ст. 149 НК РФ).

Учет расходов по страхованию в бухучете начнется со дня вступления договора страхования в силу. Порядок учета расходов на страхование бухгалтерским законодательством не регламентирован. Поэтому они могут быть отнесены на затраты либо единовременно, либо в течение срока действия договора. И то и другое позволяет сделать ПБУ 10/99 (приказ Минфина РФ от 06.05.1999 № 33н). Решение об этом должно быть записано в учетную политику. Однако в любом случае в затраты можно будет включить только ту сумму страховой премии, которая будет фактически оплачена. Поэтому, если оплата премии происходит по частям и учетная политика предполагает списание на затраты в течение срока действия договора, оплаченную сумму нужно будет распределять не на весь срок договора, а только на тот период, который реально оплачен.

В кредитовой части проводки по страховой премии, отражающей принятие ее к учету, в любом случае будет указан субсчет 76-1. В дебетовой части при единовременном списании будут указаны счета учета затрат (или прочих расходов). А вот для способа списания в течение периода номера счетов дебетовой части этой записи могут иметь варианты. Кроме того, при каждом из способов списания (единовременно или за период) будут возникать свои разницы между данными бухгалтерского (БУ) и налогового (НУ) учетов, зависящие от несовпадения:

Расхождения между правилами БУ и НУ для расходов по страхованию таковы:

Возникновение разниц между БУ и НУ для ряда налогоплательщиков влечет за собой обязанность применения ПБУ 18/02. К кому именно это относится, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

Учет страховой премии единовременно

Правила бухучета (пп. 16–18 ПБУ 10/99) допускают возможность единовременного признания расходов по страхованию на дату вступления договора страхования в силу. Логически это объясняется тем, что у страховщика на этот момент не должно быть задолженности перед страхователем: страховая премия — это оплата за заключение договора страхования, а поскольку договор заключен, то обязательства страховщика на дату его заключения выполнены.

Бухгалтерская проводка тут будет такой: Дт 20 (23, 25, 26, 44, 91) Кт 76-1.

Несовпадение правил учета в БУ и НУ может привести как к образованию не принимаемых для целей расчета налога на прибыль расходов, так и к расхождениям во времени учета этих расходов. В последнем случае обычно возникает проводка по отложенным налоговым активам: Дт 09 Кт 68, соответствующая более раннему принятию в затраты расходов по страхованию в БУ. По мере принятия сумм в НУ эти разницы будут нивелироваться, а налог по ним списываться: Дт 68 Кт 09.

Проводка Дт 68 Кт 77 встречается реже, но тоже может иметь место, если в НУ договор начинает действовать раньше, чем в БУ. Сглаживание разниц между учетами в этом случае отразится проводкой Дт 77 Кт 68.

Таким образом, единовременное признание расходов в БУ для большей части договоров страхования приведет к образованию разниц между БУ и НУ.

Учет страховой премии в течение срока действия договора

Сгладить разницы, возникающие между БУ и НУ, помогает применение второго способа, допускающего для применения в БУ списание расходов путем обоснованного распределения их между отчетными периодами (п. 19 ПБУ 10/99). Использование этого способа возможно в двух вариантах:

Для большинства договоров страхования применение любого их двух указанных способов приведет к отсутствию разниц между учетом их в БУ и НУ. Расхождения могут возникнуть, если:

Особенности учета платежей в СРО

Рассматривая особенности учета страховых премий, логично упомянуть о платежах в СРО (саморегулируемую организацию), членство в которой для ряда налогоплательщиков является обязательным условием осуществления их деятельности.

Обязательность взносов в СРО обусловливает необходимость их единовременного учета в НУ на дату платежа. А для БУ, так же, как и для страховых премий, возможны 2 варианта отнесения на затраты:

Способы списания в бухгалтерских проводках для этих вариантов будут точно такими же, как и при учете страховых премий: непосредственно на счета учета затрат со счета 76 или через счет 97.

Однако для целей сближения БУ и НУ здесь лучше принять решение о единовременном учете в БУ. Списание в течение срока для бухучета может быть оправдано только при больших суммах платежей, которые при их единовременном отнесении на затраты существенно ухудшат показатели бухотчетности. При расхождении способов учета платежей в СРО появятся временные разницы, налог от которых будет учтен на счете 77, поскольку в НУ расходы признают раньше: Дт 68 Кт 77.

Списание налоговых разниц отразится по мере учета расходов в БУ проводками Дт 77 Кт 68.

Итоги

Отражение страховых премий в БУ имеет свои особенности, обусловленные как самой сутью этих платежей, так и наличием возможности использования разных вариантов отражения в учете: единовременно или в течение периода действия договора. Выбор между вариантами учета позволяет свести к минимуму расхождения по страховым премиям в БУ и НУ. Принятое решение нужно закрепить в учетной политике по бухучету.

Учет расходов на ДМС в «1С:Бухгалтерии 8»

Добровольное медицинское страхование является разновидностью личного страхования (ст. 934 ГК РФ), по условиям которого:

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

4. Страховые взносы по ДМС признаются в расходах при определенных условиях, указанных в подпункте 16 статьи 255 НК РФ.

5. Работодатель может оформлять работникам один или несколько страховых полисов от разных компаний со страховым покрытием разного вида услуг.

6. Чтобы иметь возможность уменьшить базу по налогу на прибыль на стоимость полисов, компания должна учитывать предельный порог от расходов на оплату труда. Норматив рассчитывается исходя из суммы расходов на оплату труда всех работников организации, а не только застрахованных лиц.

7. Расходы по ДМС признаются в налоговом учете не ранее того отчетного периода, в котором перечислена страховая премия. Расходы признаются равномерно в течение срока действия договора.

8. Суммы, перечисленные по договорам ДМС, не облагаются НДФЛ и не подлежат обложению страховыми взносами при сроке договора не менее года.

9. В бухучете расходы на ДМС включаются в состав расходов в течение периода, к которому они относятся.

10. Платежи по ДМС отражаются по дебету счетов затрат (например, счет 20 «Основное производство», счет 26 «Общехозяйственные расходы», 44 «Расходы на продажу»).

11. В отличие от налогового учета, в котором расходы на ДМС нормируются, в бухучете такие расходы признаются без ограничений.

Признание расходов на ДМС в бухгалтерском и налоговом учете

Добровольное медицинское страхование работников является не только частью так называемого «социального пакета», косвенно свидетельствующего о благополучии работодатели, но и одной из составных частей расходов на оплату труда.

Подпункт 16 статьи 255 НК РФ предусматривает определенные условия, при наличии которых страховые взносы по ДМС признаются в расходах:

Не имеет значения, будет ли у работника один или несколько страховых полисов от разных компаний со страховым покрытием разного вида услуг. Главное, учитывать предельный порог от расходов на оплату труда (письмо Минфина России от 29.07.2013 № 03-03-06/1/30023).

В расчет норматива включаются также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности.

Норматив следует рассчитывать исходя из суммы расходов на оплату труда всех работников организации, а не только застрахованных лиц. В расчет включаются также вознаграждения физическим лицам, работающим по договорам гражданско-правового характера (п. 21 ст. 255 НК РФ, письма Минфина России от 04.06.2008 № 03-03-06/2-65, УФНС по г. Москве от 28.02.2007 № 28-11/018463.2). База для исчисления предельной суммы расходов на ДМС определяется нарастающим итогом с начала налогового периода (п. 3 ст. 318 НК РФ). Если договор страхования распространяется на несколько налоговых периодов, то база определяется (письма УФНС по г. Москве от 06.05.2010 № 16-15-/047749@ и от 22.08.2008 № 21-11/079061@):

Расходы по ДМС признаются в налоговом учете не ранее того отчетного (налогового) периода, в котором по условиям договора перечислена страховая премия. Расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в соответствующем отчетном (налоговом) периоде (п. 6 ст. 272 НК РФ, письма Минфина России от 14.05.2012 № 03-03-06/1/244 и № 03-03-06/1/245).

Суммы, перечисленные по договорам ДМС, не облагаются НДФЛ (п. 3 ст. 213 НК РФ), а также не подлежат обложению страховыми взносами при сроке договора не менее года (п. 5 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ, пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Платежи по ДМС отражаются по дебету счетов затрат (например, счет 20 «Основное производство», счет 26 «Общехозяйственные расходы», 44 «Расходы на продажу»). Если организация перечисляла страховые взносы за лиц, которые не состоят с ней в трудовых отношениях, то в этом случае расходы признаются для организации прочими и отражаются по дебету субсчета 91.02 «Прочие расходы» (п. 11 ПБУ 10/99).

В «1С:Бухгалтерии 8» редакции 3.0 для отражения расчетов по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию), по отношению к которому организация выступает страхователем, предназначен счет 76.01 «Расчеты по имущественному, личному и добровольному страхованию». К счету открыты субсчета второго уровня:

Единовременная выплата страховой премии

Рассмотрим пример, в котором организация единовременно перечисляет страховщику страховую премию в пользу работников, после чего страховые взносы по ДМС учитываются автоматически в соответствии с требованиями ПБУ 10/99 и статьи 272 НК РФ.

Пример 1

Таблица 1 Расходы на оплату труда за 2015 год

№ п/п

Месяц 2015 года

Расходы на оплату труда за период, тыс. руб.

Расходы на оплату труда нарастающим итогом с начала налогового периода, тыс. руб.

Учет расходов на ДМС в «1С:Бухгалтерии 8»

Как регистрировать страховую премию, выплаченную страховщику? Как выполняется расчет норматива в программе «1С: Бухгалтерия 8» редакции 3.0? Как учитывается премия, уплаченная за уволенных сотрудников? Ответы на эти вопросы вы найдете в статье экспертов 1С.

Признание расходов на ДМС в бухгалтерском и налоговом учете

Подпункт 16 статьи 255 НК РФ предусматривает определенные условия, при наличии которых страховые взносы по ДМС признаются в расходах:

В расчет норматива включаются также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности.

Норматив следует рассчитывать исходя из суммы расходов на оплату труда всех работников организации, а не только застрахованных лиц. В расчет включаются также вознаграждения физическим лицам, работающим по договорам характера (п. 21 ст. 255 НК РФ, письма Минфина России от № /2–65, УФНС по г. Москве от № 28–11/018463.2). База для исчисления предельной суммы расходов на ДМС определяется нарастающим итогом с начала налогового периода (п. 3 ст. 318 НК РФ). Если договор страхования распространяется на несколько налоговых периодов, то база определяется (письма УФНС по г. Москве от № и от № ):

В бухгалтерском учете расходы на добровольное медицинское страхование работников включаются в состав расходов в течение периода, к которому они относятся (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от № 34н; п. 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от № 33н, далее — ПБУ 10/99; п. 5 Положения по бухгалтерскому учету «Учетная политика» ПБУ 1/2008, утв. приказом Минфина России от № 106н, далее — ПБУ 1/2008).

Платежи по ДМС отражаются по дебету счетов затрат (например, счет 20 «Основное производство», счет 26 «Общехозяйственные расходы», 44 «Расходы на продажу»). Если организация перечисляла страховые взносы за лиц, которые не состоят с ней в трудовых отношениях, то в этом случае расходы признаются для организации прочими и отражаются по дебету субсчета 91.02 «Прочие расходы» (п. 11 ПБУ 10/99).

В отличие от налогового учета, в котором расходы на ДМС нормируются, в бухгалтерском учете такие расходы признаются без ограничений. При возникновении разниц их следует отразить в учете в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утв. приказом Минфина России от № 114н (далее — ПБУ 18/02).

В «1С: Бухгалтерии 8» редакции 3.0 для отражения расчетов по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию), по отношению к которому организация выступает страхователем, предназначен счет 76.01 «Расчеты по имущественному, личному и добровольному страхованию». К счету открыты субсчета второго уровня:

Единовременная выплата страховой премии

Таблица 1 Расходы на оплату труда за 2015 год

| № п/п | Месяц 2015 года | Расходы на оплату труда за период, тыс. руб. | Расходы на оплату труда нарастающим итогом с начала налогового периода, тыс. руб. |

| 1 | Январь | 300 | 300 |

| 2 | Февраль | 297 | 597 |

| 3 | Март | 300 | 897 |

| 4 | Апрель | 686 | 1 583 |

| 5 | Май | 555 | 2 138 |

| 6 | Июнь | 670 | 2 808 |

| 7 | Июль | 710 | 3 518 |

| 8 | Август | 710 | 4 228 |

| 9 | Сентябрь | 790 | 5 018 |

| 10 | Октябрь | 790 | 5 808 |

| 11 | Ноябрь | 730 | 6 538 |

| 12 | Декабрь | 730 | 7 268 |

Примечание:

В программе «1С: Бухгалтерия 8» редакции 3.0 можно подключить сервис 1С: ДиректБанк с использованием электронной подписи(ЭП); без использования ЭП, по логину и паролю; по внешней компоненте, а также отправить в банк платежное поручение и получить электронную выписку в каждом из случаев. Вся информация доступна по тегу ДиректБанк. В ответах экспертов 1С на вопросы есть видеоролики с пошаговым описанием последовательности действий.

Чтобы уплаченные суммы признавались равномерно в соответствии с пунктом 6 статьи 272 НК РФ, в программе следует использовать механизм расходов будущих периодов. Данный механизм поддерживается, как на счете 97 «Расходы будущих периодов», так и на субсчетах 76.01.2 и 76.01.9 с помощью субконто Расходы будущих периодов.

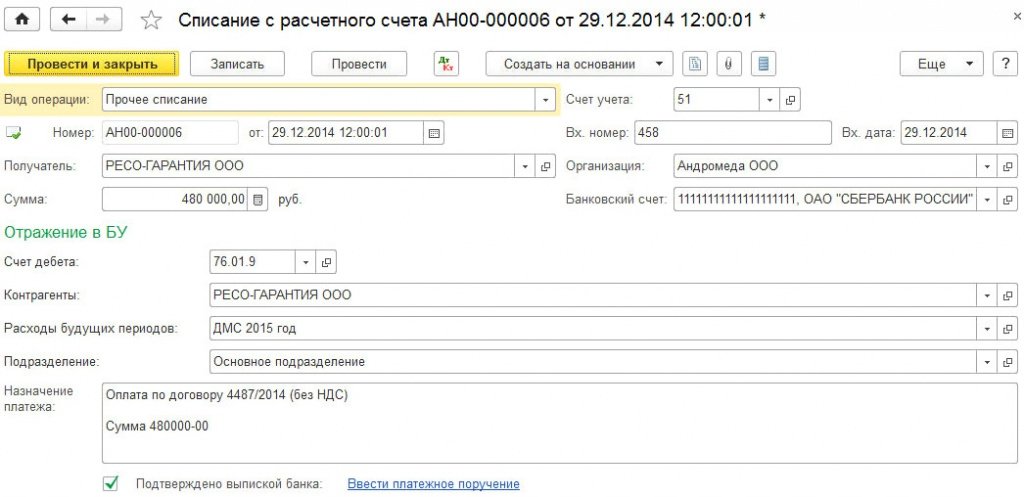

Если пользователь хочет вести дополнительный аналитический учет по застрахованным работникам, то можно использовать счет 76.01.2. В этом случае сумма страховой премии должна быть указана по каждому работнику в соответствии со списком, приложенным к договору ДМС, а количество документов Списание с расчетного счета должно соответствовать количеству застрахованных работников — по одному документу на каждого работника. Укажем в документе Списание с расчетного счета следующие реквизиты (рис. 1):

Рис. 1. Оплата страховой премии

| Поле | Данные |

| «Вид операции» | Прочее списание |

| «Счет дебета» | Счет 76.01.9 |

| «Получатель» и «Контрагенты» | Наименование страховой компании из справочника Контрагенты |

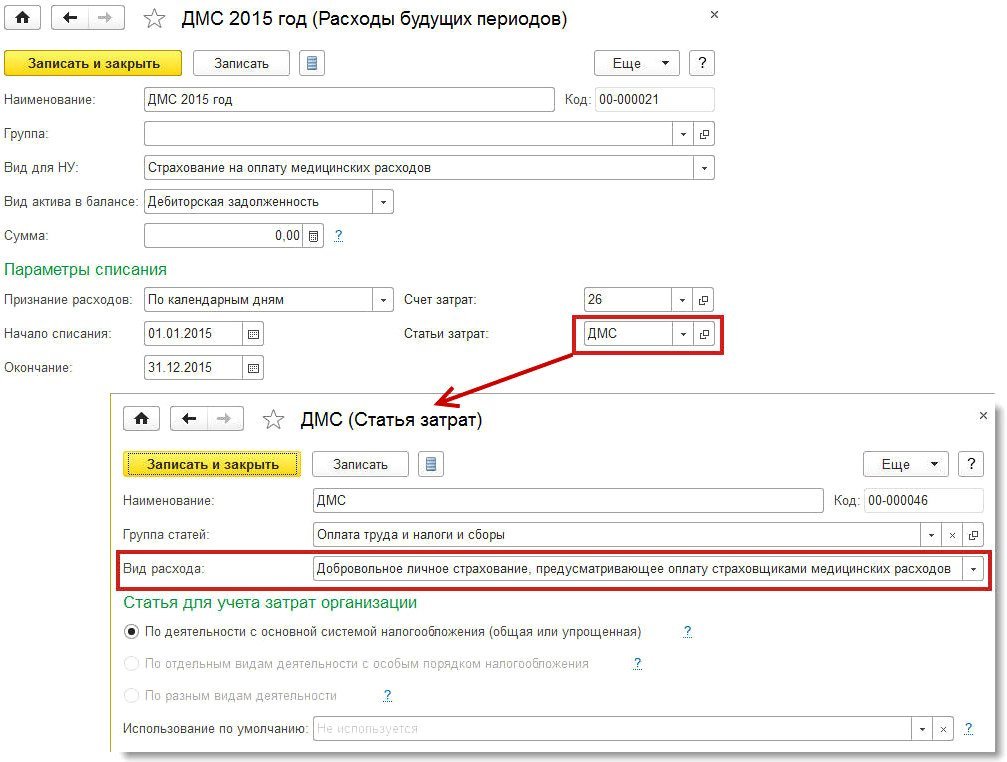

| «Расходы будущих периодов» | Необходимо перейти в одноименный справочник и ввести информацию по соответствующему виду расходов (рис. 2). Поле Сумма можно не заполнять, так как для списания расходов будущих периодов используется сумма остатков по данным бухгалтерского и налогового учета. В поле Статьи затрат нужно указать соответствующую статью из справочника. В форме элемента справочника Статьи затрат реквизит Вид расхода должен принимать значение Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов |

| «Подразделение» | Соответствующее подразделение из одноименного справочника. Если учет расходов на ДМС ведется в разрезе подразделений, то нужно создавать несколько документов Списание с расчетного счета с указанием соответствующих подразделений |

Рис. 2. Форма элемента справочника «Расходы будущих периодов»После проведения документа Списание с расчетного счета сформируется следующая проводка:

Дебет 76.01.9 Кредит 51

— на сумму единовременно выплаченной страховщику страховой премии.

Для целей налогового учета по налогу на прибыль соответствующая сумма фиксируются также в ресурсе Сумма НУ Дт 76.01.9.

В «1С: Бухгалтерии 8» автоматический расчет расходов на ДМС осуществляется в три этапа в процессе ежемесячной обработки Закрытие месяца:

480 000,00 руб. / 365 дней x 31 день = 40 767,12 руб.

Именно эта сумма вводится в запись регистра бухгалтерии проводкой:

Дебет 26 Кредит 76.01.9.

Также для целей налога на прибыль вводится запись в ресурсах Сумма НУ Дт и Сумма НУ Кт.

На рисунке 3 представлена списания расходов будущих периодов за январь 2015 года.

Рис. 3. списания расходов будущих периодов

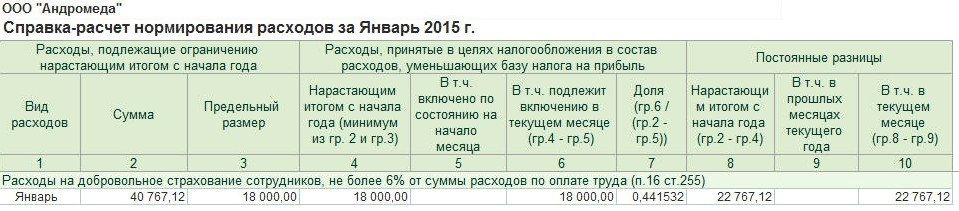

Регламентной операцией Расчет долей списания косвенных расходов рассчитывается норматив по расходам на ДМС:

300 000,00 руб. x 6% = 18 000,00 руб.

Документ не формирует бухгалтерских проводок, но в регистры сведений Доли списания косвенных расходов и Расчет нормирования расходов вводятся соответствующие записи. На рисунке 4 представлена нормирования расходов за январь 2015 года.

Рис. 4. нормирования расходов на ДМС за январь 2015 года

Регламентной операцией Закрытие счетов 20, 23, 25, 26 расходы на ДМС списываются проводкой:

Дебет 90.08.1 Кредит 26

— на сумму 40 767,12 руб.

Вводятся суммы и в специальные ресурсы регистра бухгалтерии, предназначенные для учета по налогу на прибыль:

Сумма НУ Дт 90.08.1 и Сумма НУ Кт 26

— на сумму расходов в пределах норматива (18 000 руб.);

Сумма ПР Дт 90.08.1 и Сумма ПР Кт 26

— на постоянную разницу (22 767,12 руб.).

После выполнения регламентной операции Расчет налога на прибыль, будет признано постоянное налоговое обязательство (ПНО) на сумму 4 553,42 руб. Также ежемесячно будут рассчитываться расходы на ДМС до окончания срока действия договора. Так, в феврале 2015 года:

ИС 1С: ИТС Подробнее об учете расходов на ДМС в программе «1С: Бухгалтерия 8» (ред. 3.0) см. в «Справочнике хозяйственных операций. 1С: Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» — без превышения норматива и с превышением нормы расходов.

Изменение списка застрахованных лиц в течение срока действия договора

В течение года часть застрахованных сотрудников может уволиться, а вновь принятые на работу сотрудники могут быть включены в список застрахованных лиц путем заключения дополнительного соглашения к договору страхования. Если при этом общее количество застрахованных лиц не меняется, срок договора остается прежним (более года), а также не меняются другие существенные условия договора, то страховые взносы по таким договорам принимаются в уменьшение налогооблагаемой базы по налогу на прибыль (письмо Минфина России от № /4/118). Налоговый кодекс устанавливает ограничение только по общему сроку, на который заключен договор, а не на период страхования конкретного сотрудника (постановление ФАС Уральского округа от № /).

Если количество застрахованных лиц увеличивается за счет вновь принятых на работу сотрудников, о чем указано в дополнительном соглашении к договору ДМС, то страховую премию также можно учитывать при налогообложении (п. 2 ст. 942 ГК РФ, письмо Минфина России от № /1/731).

Но если сотрудник увольняется, а работодатель продолжает оплачивать за него страховку, не расторгая договора со страховщиком, то часть страховой премии, которая приходится на уволенных работников, из состава учитываемых для целей налогообложения расходов необходимо исключить (письмо Минфина России от № /1/20922).

Изменим условия Примера 1 и посмотрим, как можно учитывать страховые взносы по ДМС, в том числе и оплаченные за уволенных сотрудников.

Последним числом февраля 2015 года увольняется 5 застрахованных лиц, указанных в договоре ДМС, при этом продолжает оплачивать за них медицинскую страховку. Годовая стоимость страховой премии, уплаченной в отношении каждого работника, составляет 12 000 руб. Расходы на оплату труда для исчисления норматива, указанные в Примере 1, не меняются.

Количество календарных дней в январе и феврале 2015 года составляет 59 (31 день + 28 дней). Соответственно, оставшееся по договору ДМС количество календарных дней, приходящихся на уволенных сотрудников, составляет 306 (365 дней — 59 дней).

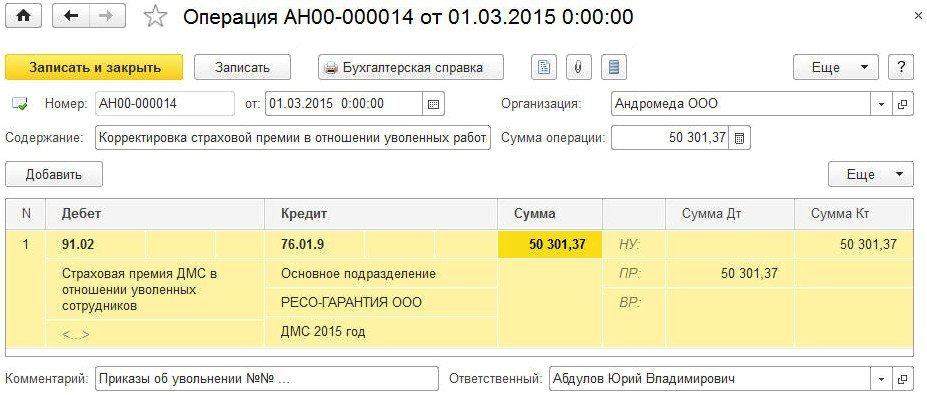

Рассчитаем долю премии, приходящуюся на уволенных сотрудников, которая исключается из расходов:

(12 000 руб. x 5 чел.) / 365 дней x 306 дней = 50 301,37 руб.

— на постоянную разницу в оценке расходов;

— на сумму страховой премии по уволенным сотрудникам.

Рис. 5. Исключение расходов по ДМС по уволенным сотрудникам

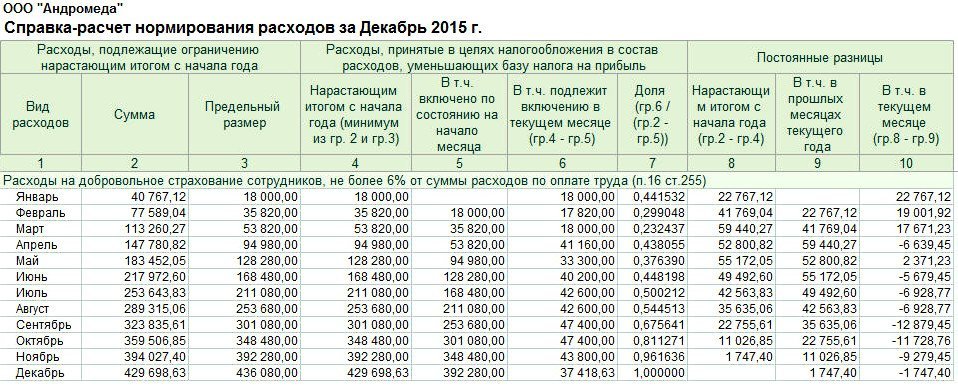

Начиная с марта 2015 года при выполнении регламентной операции Списание расходов будущих периодов уже будет использоваться скорректированная в сторону уменьшения сумма остатка страховой премии по данным бухгалтерского и налогового учета, которая потенциально может быть признана в расходах. Дальнейшие этапы расчета расходов по ДМС ничем не будут отличаться от этапов, описанных в Примере 1. В декабре 2015 года единовременно уплаченная сумма страховой премии полностью списывается со счета 76.01.9. С учетом выполненных корректировок сумма страховой премии, которая может быть потенциально включена в состав расходов, составляет 429 698,63 руб. (480 000,00 руб. — 50 301,37 руб.), а предельная сумма расходов на ДМС за 2015 год, определена как 436 080,00 руб.

Очевидно, что в состав расходов включается сумма 429 698,63 руб. как минимальная из двух сумм. На рисунке 6 представлена нормирования расходов за декабрь 2015 года. В состав косвенных расходов, отраженных в строке 040 Приложения № 2 к Листу 02 декларации по налогу на прибыль включается сумма расходов на ДМС, равная 429 698,63 руб. В части расходов по ДМС на конец года не образуется разниц между данными бухгалтерского и налогового учета.

Рис. 6. нормирования расходов на ДМС за январь 2015 года

В заключение отметим, что единовременная выплата страховой премии не всегда удобна. Более рационален вариант, когда в договоре предусмотрена выплата страховой премии по частям, например, ежеквартально. При этом сумма квартального платежа может корректироваться с учетом вновь прибывших и уволенных сотрудников, обновленный список которых указывается в допсоглашениях к договору. Учет расходов на ДМС в программе при таком варианте не поменяется: сумма платежа будет списываться в течение квартала через механизм расходов будущих периодов, а норматив в любом случае рассчитывается нарастающим итогом за год.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь