ВТБ страхование жизни для ипотеки

Подробнее

Современный сервис ВТБ «Страхование жизни для ипотеки» позволяет максимально защититься от существующих рисков, сопряженных с погашением задолженности по жилищному займу. На выбор потребителей представлено несколько альтернативных программ, в рамках которых в полной мере учитываются требования ведущих страховщиков страны, завоевавших доверие российских граждан, и обеспечивается защита в течение длительного периода. Сегодня вы можете самостоятельно вычислить стоимость страховки жизни при ипотеке ВТБ — через интернет. Все нужные для этого операции вполне реально выполнить не выходя из дома, сэкономив немало времени.

Как оформить

Если выносится положительное решение по заявке на жилищный кредит, то необходимо застраховаться. С помощью виртуального сервиса «ВТБ страхование» страхование жизни при ипотеке осуществляется на самых выгодных условиях. Вам удается защититься от следующих рисков:

Вы имеете право отказаться от приобретения такого продукта. Но тогда банк может повысить процентную ставку, что очень невыгодно.

Благодаря возможностям виртуального сервиса ВТБ «Страхование жизни при ипотеке» вы не выходя из дома узнаете цену полиса. Если полученные результаты вас устроят, заявление можно будет подать через интернет или при личном посещении ближайшего отделения.

Лучше заблаговременно спрогнозировать, во сколько обойдется оформление страховки жизни при ипотеке в ВТБ: калькулятор для определения ее цены вы найдете на официальном сайте организации. С помощью этого удобного инструмента вам в самые сжатые сроки станет известно, сколько потребуется заплатить, что позволит спланировать движение финансов наилучшим образом.

Некоторые моменты

Сумма страховой премии рассчитывается на основании остатка задолженности по кредиту. Уровень этого важного показателя постепенно понижается каждый год по мере возврата займа.

При оформлении полиса добровольного страхования жизни ипотека в ВТБ становится дешевле. Это обстоятельство связано с тем, что переплата уменьшается. Применяются более привлекательные ставки, что выгодно для заемщика.

Чем поможет Banki.ru

На нашем круглосуточном портале в специальном разделе представлены актуальные предложения от ведущих страховщиков страны. Также здесь размещены экономические новости, поэтому с нами вы будете в курсе происходящего и не упустите необходимой для принятия правильного решения информации.

Теперь защититься от существующих рисков, сопряженных с эксплуатацией недвижимости, приобретенной за счет заемных средств, будет легко. Нужно только определиться с подходящими параметрами продукта и выбрать из предложенных системой позиций. Далее вы моментально перейдете на страницу понравившейся организации — по прямой ссылке.

ВТБ отменил страховку по ипотеке на первый год

ВТБ предлагает клиентам возможность взять кредит на квартиру в новостройке без страхования жизни и здоровья. Льготные условия будут действовать в течение первого года после заключения ипотечной сделки и не повлекут за собой повышение ставки. По окончании указанного срока клиенты продолжат обслуживать кредит по стандартным условиям ВТБ. Новое предложение позволит заемщикам сократить расходы в среднем на 20 тыс. рублей.

«Удобство и финансовая выгода клиентов при использовании банковских услуг — приоритетная задача ВТБ. Известно, что при оформлении ипотеки заемщик несет дополнительные расходы. В рамках акции мы даем клиентам возможность тратить меньше в момент покупки жилья. Ипотечную сделку можно провести без дополнительных расходов. Ставка по кредиту будет ниже на 1 п.п., что аналогично условиям с комплексным страхованием. Обязательными для сделки остаются только госпошлина за регистрацию и выбранный клиентом способ взаиморасчетов с компанией-застройщиком. В среднем, это позволит заемщикам сэкономить 20 тысяч рублей. Предложение действует до конца октября», — комментирует вице-президент, начальник управления «Ипотечное кредитование» ВТБ Михаил Сероштан.

Эксперт ипотечного рынка отметил, что для ВТБ стратегически важно поддерживать социальные категории заёмщиков во всех регионах присутствия. Поэтому несмотря на повышение ключевой ставки ЦБ и общее изменение рыночных ставок, банк улучшает условия ипотеки в этом сегменте. С 24 сентября ВТБ снизил минимальную ставку по льготным кредитам: по ипотеке с господдержкой до 5,75% годовых, по семейной ипотеке — до 4,7% (для жителей Дальнего Востока — 4,3%). Дополнительные дисконты доступны заемщикам, которые оформляют сделки в цифровых каналах банка.

В рамках программы «Дальневосточная ипотека» для клиентов ВТБ ранее была установлена минимально возможная ставка на весь срок кредита — всего 0,1%. Заемщиками могут стать семьи, приобретающие недвижимость в регионах ДФО (возраст обоих супругов — не старше 35 лет), а также одинокие родители не старше 35 лет с ребенком до 18 лет.

В этом году российский рынок ипотечного кредитования растет рекордными темпами. По оценке ВТБ, к концу года объем продаж на рынке может превысить 5 трлн рублей. ВТБ остается одним из лидеров ипотечного сегмента. За январь-август 2021 года клиенты банка оформили ипотеку почти на 700 млрд рублей.

О чём молчат банки. Как сделать ипотечную страховку в 2 раза дешевле и стоит ли вообще её брать?

Школьный хулиган, забирая у младшеклассников конфеты, ставит их перед выбором: «или делишься, или я тебя поколочу». Младшеклассник выбирает то, что ему выгоднее — отдать конфеты. Банк тоже даёт заёмщикам выбор — или оформляешь страховку на ипотеку, или я подниму тебе процентную ставку. Большинство предпочитает купить себе скидку, оформив полис, и не спорить. Но вот вопрос — действительно ли наличие страховки выгоднее, чем высокая процентная ставка и можно ли сэкономить на оформлении полиса, воспользовавшись услугами «своей» страховой компании, а не банковской.

Считаем, что выгоднее

Для начала посчитаем, будет ли выгода от снижения процентной ставки при оформлении полиса.

Расчёт будем делать на примере Сбербанка, потому что он занимает первое место по количеству оформленных ипотек.

Ипотека со страховкой и без

Для примера возьмём вторичное жильё стоимостью 3 000 000 рублей, первый взнос — 20%. При использовании всех возможных скидок (покупка на «Дом клик», страхование жизни и здоровья, молодая семья, электронная регистрация сделки) получаем ставку 7,3%. Считаем ежемесячные платежи и переплату с использованием калькулятора «Выберу.ру», где можно задавать любые параметры.

При оформлении кредита на 20 лет получаем ежемесячный платёж 19 042 рубля. Переплата — 2 174 429 рублей.

Скидка за оформление страховки — 1%.

Если её не использовать, то процентная ставка становится 8,3%. Ежемесячный платёж — 20 525 рублей. Переплата — 2 531 870 рублей.

Получается, что используя страхование жизни и здоровья, мы сэкономим 357 441 рубль. Это экономия на процентах, без учёта страховки.

Сколько стоит страховка

Для расчёта страховки воспользуемся калькулятором на «Дом клик». Стоимость полиса будет зависеть от остатка долга перед банком, пола заёмщика и даты его рождения.

В нашем случае остаток долга — 2 400 000 рублей. Пол заёмщика женский, возраст — 34 года.

Страховка будет стоить 8 256 рублей на один год. За весь срок кредита в 20 лет придётся заплатить около 165 120 рублей. Напомним, что разница в переплате между ипотекой со страховкой и без — 355 920 рублей. Получается, что выгода есть.

Но мы брали большой срок. Для чистоты эксперимента посчитаем выгоду при сроке кредита в 8 лет.

Ежемесячный платёж — 33 080 рублей. Переплата — 775 680 рублей.

Без страховки процентная ставка станет 8,3%. Ежемесячный платёж при этом поднимется до 34 295 рублей. Переплата — 892 320 рублей.

Экономия — 116 640 рублей. Расходы на страховку — 66 048 рублей. Выгода не столь большая как в первом примере, но есть.

Чем старше заёмщик, тем менее выгодной становится страховка. Например, для мужчины возрастом 50 лет полис будет стоить 21 600 рублей. За 8 лет он заплатит 172 800 рублей. В этом случае можно не оформлять полис, если вопрос стоит только в экономии.

Особенность оформления страховки при использовании маткапитала

Минус схемы в том, что продавцу надо месяц ждать поступления средств — на это пойдёт не каждый. Плюс схемы — страховка рассчитывается от окончательного размера ипотеки — 2 400 000 рублей.

Плюс схемы в том, что продавец не ждёт месяц, пока зачислятся деньги. Минус в том, что первоначальный ипотечный договор оформляется на 2 883 000 рублей. Сответственно, страховка будет рассчитываться от этой суммы, что составит 9 917 рублей.

Получается, что через месяц сумма задолженности изменится, а заплатить повышенную страховку придётся за весь год.

Можно ли сэкономить на полисе?

Мы уже выяснили, что оформлять страховку в обмен на скидку выгодно. Но мы делали расчёт по страховой программе, которую предлагает банк. Если вы придёте оформлять кредит в офис банка, то столкнётесь именно с этим предложением и сотрудник даже не заикнётся о том, что у заёмщика есть выбор.

Для сравнения возьмём компанию «Энергогарант». Страхование жизни и здоровья обойдётся заёмщику из нашего примера в 4 104 рубля. Как видим, в два раза дешевле, чем страховка, предложенная Сбербанком.

Цена ценой, но необходимо смотреть не только на стоимость полиса, но и на условия — риски, которые покрывает страховка, и причины отказа в выплатах. Многие рассматривают страхование жизни только как способ снизить переплату по кредиту. На самом деле полис покрывает риски утраты жизни и здоровья, поэтому надо выбирать не только цену, но и условия.

Практически все банки при оформлении ипотеки будут ставить условие — без страхования жизни и здоровья процентная ставка выше. В рассмотренном нами примере скидка составляет 1%. В большинстве других банков — 2%.

В прошлом году ЦБ предлагал расходы на страховку переложить с заёмщика на банки, чтобы избежать навязывания дорогих услуг, которые предлагают компании-партнёры или дочерние страховые компании. Однако пока инициатива ЦБ не нашла поддержки.

Где выгоднее застраховать ипотеку ВТБ в 2021 году

Что нужно страховать при ипотеке в ВТБ: квартира, жизнь?

При оформлении ипотеки в банке ВТБ у многих клиентов возникает вопрос: «Можно ли отказаться от покупки страховки?». По закону страхование жизни – это добровольное дело клиента. Банк не может заставить заемщика оформить страховку.

Тем не менее, банк заинтересован в том, чтобы страховка была оформлена. Так, годовой процент ипотеки зависит от наличия страховки жизни.

В данной ситуации клиент сомневается, что лучше выбрать – оформить страховку или платить повышенный процент. Ответим так, что выгоднее все-таки застраховаться, поскольку полис выйдет дешевле, чем увеличение ставки по кредиту. Также со страховкой можно будет получить выплаты в случае наступления инвалидности или смерти.

Страхование приобретаемого имущества (квартиры, дома) является обязательным по закону.

Выберите страхование:

Условия страхования ипотеки при ВТБ в 2021 году

— По требованию банка клиент должен застраховаться на сумму остатка займа, которая увеличена на 10%.

— Нужно заключать договор страхования на весь срок ипотеки. При этом платить за страховку нужно один раз в год.

— Если вы оформляете ипотеку в строящемся доме, то сначала нужно оформить только страховку жизни. После сдачи жилья оформляется страховка на квартиру.

— Банк ВТБ обязует страховать жизнь и основного заемщика, и созаемщика.

— Заемщик вправе самостоятельно выбирать страховую компанию для оформления страхования жизни и квартиры.

Что дает страхование жизни и квартиры при ипотеке в ВТБ

Обязательным условием ипотечного займа является страхование квартиры. Это предусмотрено для того, чтобы при наступлении страхового случая заемщик смог не потерять вложенные деньги.

Также в случае, если с квартирой что-то произойдет, клиент не будет тратить свои деньги на ремонт.

Добровольным является страхование жизни. Клиент сам решает страховать жизнь или нет. Если банк не повышает ставку при отсутствии данного полиса, то клиент может отказаться от него. Но всегда рекомендуется страховать и квартиру и жизнь.

Страхование жизни предполагает финансовую защиту клиента в случае его смерти или получения инвалидности, а также в том случае, если временно утрачена работоспособность.

Обратите внимание, что банк ВТБ снижает ставку по ипотеке для клиентов, оформивших страхование жизни.

Как сэкономить на страховании ипотеки ВТБ

Сразу отметим, что нет одной страховой компании, где всем клиентам было бы застраховаться одинаково дешево. В каждой компании свои тарифы. Именно поэтому не стоит выбирать компанию по рекомендациям от друзей или на форумах.

Удобнее всего воспользоваться онлайн-калькулятором для расчета стоимости страховки и выбрать вариант, который подобран по вашим параметрам.

4 способа сэкономить на страховании ипотеки

1.Не оформлять страховку в самом банке. Наверняка при оформлении ипотеки вы столкнулись, или еще придется столкнуться с тем, что сотрудник ВТБ банка навязывает клиенту страховку от компании ВТБ Страхование. В некоторых случаях это не предложение застраховаться в ВТБ, а именно навязывание. Но в большинстве случаев страхование в банке дороже, чем у других страховщиков.

Некоторые клиенты соглашаются на такой вариант, поскольку попросту не знают, что имеют полное право застраховаться в любой другой компании, которая аккредитована для страхования ипотеки в ВТБ (далее в статье мы представим список данных компаний).

2.Основным заемщиком нужно сделать женщину. Тарифы для женщин зачастую значительно ниже, чем для мужчин. Об этом пункте лучше знать до оформления кредита.

3.Скидки при наличии других полисов от страховщика. Если вы доверяете какой-то определенной страховой компании, где у вас уже имеются другие действующие договоры (ОСАГО, КАСКО, страхование жизни или имущества и т.д), то вы можете рассчитывать на скидку для постоянных клиентов.

4.Переход в другую компанию. При продлении страховки по ипотеке вы можете перейти в другую страховую компанию. Некоторые страховщики за такой переход дают 10-15% скидки.

Ипотечное страхование на сайте ПОЛИСа

Список страховых компаний ВТБ по ипотеке

Данный список актуален на 8.05.2021. Проверить более свежую информацию по аккредитованным банкам можно на официальном сайте ВТБ.

В какой компании низкие тарифы на страхование ипотеки ВТБ в 2021 году

Заемщик может оформить ипотечное страхование в любой компании, в которой тарифы на страховку будут самыми низкими.

Стоимость ипотечной страховки напрямую зависит от суммы текущего ипотечного долга. Поскольку страховой полис заемщик обязан оформлять каждый год, цена страховки будет пересчитываться в соответствии с остатком по кредиту.

Для ипотеки ВТБ есть множество аккредитованных компаний, в каждой из которых разные тарифы на страхование ипотеки. Итоговая цена ипотечной страховки рассчитывается в процентах от суммы ипотеки и составляет меньше 1%. Как правило, тарифы варьируются от 0,15% до 1%.

Приведем пример актуальных тарифов на страхование ипотеки в одних из самых крупных СК. В данных компаниях фиксируются низкие проценты на страхование ипотеки.

Тарифы на страхование ипотеки в 2021 году

Страхование ипотеки ВТБ в Ингосстрах

Есть несколько страховых с выгодными условиями для страхования ипотеки от ВТБ. Это компании: Росгосстрах, Ингосстрах, ПАРИ.

— Данная компания имеет стабильный рейтинг по оценке агентства Эксперт РА. Компания активно работает в ипотечном страховании.

— Ингосстрах финансово надежная и платежеспособная компания. Ингосстрах работает в большинстве регионов страны, даже в небольших городах.

— На данную компанию стоит обратить внимание, если основным заемщиком по ипотеке является мужчина, так как здесь более выгодные тарифы именно для них.

— Эта компания имеет оптимальное соотношение цены и качества для страхования ипотеки ВТБ банка.

Как застраховать ипотеку онлайн на Полис812

Вы можете выгодно оформить страхование ипотеки банка ВТБ на нашем сайте. Всем клиентам дарим скидку на страхование ипотеки по промокоду 15%. Также за регистрацию в личном кабине на сайте Полис812 вы получаете 500 бонусных рублей, которые можно потратить на любую страховку.

Где и как дешево застраховать ипотеку ВТБ в 2021 году

При оформлении ипотечного кредита обязательным условием является оформление страховки. Ее стоимость в каждом конкретном случае будет отличаться.

Поскольку страховка приобретается каждый год и стоит в целом недешево, важно найти надежную страховую и не переплатить.

В данной статье подробно расскажем, какие виды страховок обязательны для ипотеки от ВТБ, и где выгоднее всего застраховать ипотеку от этого банка.

Виды ипотечных страховок

Для ипотеки банка ВТБ, как и для всех других банков страны, существует несколько видов страхования.

По закону обязательным видом страхования является только страхование залогового имущества. Иными словами, клиент должен застраховать приобретаемое жилье, без этого банк не одобрит ипотеку.

При этом важно знать, что такая страховка не покроет порчу имущества, находящегося в квартире, а также ремонт. В данном случае страхуется только конструкция квартиры/дома.

Страхование жизни и титула

Но банк имеет право попросить клиента оформить еще и другие виды страхования – страховку жизни и здоровья заемщика и страхование титула.

При страховании жизни в случае наступления страхового случая, компания выплачивает долг банку.

Страхование титула необходимо для того, чтобы обезопасить право собственности покупателя в случае обмана со стороны продавца.

Эти два вида страхования оформляются по желанию клиента. Но банк в случае отказа может повысить ставку по ипотеке. Это действие банка является правомерным. В большинстве случаев клиенту выгоднее купить страховку жизни и титула, чем переплачивать по процентам.

При отказе от страхования жизни и титула банк ВТБ повышает ставку на 1%.

Где дешевле оформить страхование ипотеки

Как правило, банки предлагают клиенту купить страховку прямо в офисе у дочерней компании или у партнеров. Для многих клиентов это очень удобно, ведь не нужно дополнительно искать страховщика, оформлять полис. Но в данном случае переплата может быть очень большой.

Банк включает в страховку комиссию, поэтому если вы хотите сэкономить несколько тысяч рублей, лучше оформлять полис на сайте страховой или на сайтах агрегаторах.

Обратите внимание! Банк, который выдает вам ипотеку, не имеет права навязывать заемщику конкретную страховую компанию. Клиент может выбрать организацию, где страхование будет максимально выгодным.

У банка ВТБ порядка 30 аккредитованных страховых компаний. Из этого списка клиент может выбрать любую компанию.

На каком сайте самая дешевая страховка ипотеки ВТБ

Сразу отметим, что выгоднее всего приобретать страховки на сайтах-агрегаторах, а не на официальных сайтах страховщиков. На агрегаторах собраны сразу несколько предложений от страховых компаний, с которыми сотрудничает сервис.

Не стоит переживать за надежность таких сервисов. Если он известный и крупный, то так вы только сэкономите.

За предоставление новых клиентов страховые компании дают таким сайтам скидки, также сами сервисы могут устраивать акции.

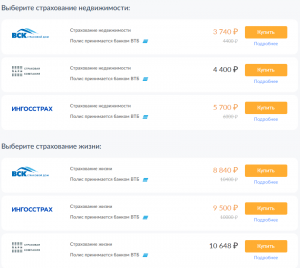

Мы сравнили стоимость ипотечных страховок на самых крупных сайтах агрегаторах.

Для расчета цены использовали одинаковые данные на каждом сайте. В калькулятор вводим банк, сумму кредита, возраст.

Страхование жилья, сумма кредита – 5 млн. рублей.

На официальном сайте Ингосстраха стоимость страхования квартиры составляется 8 625 рублей.

По данному запросу сервис выдал только одну страховую компанию – Ингосстрах. Стоимость страхования ипотечной квартиры на год составит 7 500 рублей. Сайт не предоставляет дополнительных скидок.

Оформить комплексное страхование жизнь+квартира на сайте нельзя.

На сайте также представлена только одна страховая компания для ипотеки ВТБ банка. Цена такая же, как и на Сравни.ру – 7 500. Иногда сайт дает скидки 5% на страхование. Но на данный момент акций нет.

Комплексное страхование приобрести онлайн нельзя. Подробности нужно уточнять у менеджера.

На данном сайте страховка Ингосстрах стоит также 7 500. Но на сервисе Полис812 действуют постоянные скидки и промокоды. Во-первых, каждый клиент получает 500 бонусных баллов, которыми можно оплатить часть любой страховки.

Во-вторых, на сайте действует скидка 15%.

На сайте можно оформить комплексное страхование квартира+жизнь. Скидка будет действовать и на этот вид страхования.

Таким образом, дешевле всего страховать ипотеку на сайте Полис812. В блоге сайта есть раздел с отзывами о страховых компаниях.

Четверг, 07 января 2021 10:06:56