Как заполнять инвентарную карточку учета нефинансовых активов в госучреждении

|

| ldutko / Shutterstock.com |

В последнее время ревизоры достаточно часто фиксируют в актах проверок нарушения, допущенные при заполнении Инвентарной карточки (форма 0504031).

1. Чтобы не было разногласий с проверяющими, в графах 7-10 «Документ, устанавливающий правообладание (обременение)» раздела 1 «Сведения об объекте» Инвентарной карточки (форма 0504031) отражайте согласно письму Минфина России от 10 ноября 2017 г. № 02-07-05/74032 по каждому объекту на основании правоустанавливающих документов информацию:

2. В Инвентарных карточках (форма 0504031) часто отсутствуют характеристики оборудования, позволяющие идентифицировать его при выборочных проверках наличия имущества. Конечно, эти характеристики приведены в техпаспортах. Однако техническая документация хранится не в бухгалтерии, а у сотрудников, ответственных за эксплуатацию техники. И иногда уже в ходе ревизии выясняется, что техпаспорта утрачены и невозможно идентифицировать то оборудование, которое указано в карточках. Чтобы не спорить с ревизорами, при поступлении оборудования указывайте в карточках заводской номер объекта, заводские номера его частей (например, двигателя) и т.п.

О других актуальных вопросах учета нефинансовых активов читайте в «Энциклопедии решений. Госсектор: учет, отчетность, финконтроль» интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

3. Еще одно часто встречающееся нарушение – отсутствие документов на внутреннее перемещение или неотражение информации о внутреннем перемещении в карточке.

Инвентарная карточка нефинансовых активов

Форма 0504031 и ее назначение

Учетная форма 0504031 для нефинансовых активов утверждена Приказом Минфина от 30.03.15 № 52н. Относится она к документам формирования регистров бухучета органами государственной и муниципальной власти, а также государственными учреждениями.

Форма 0504031, инвентарная карточка учета основных средств

Составляется и хранится документ в одном экземпляре. Вестись регистр с использованием бланка 0504031 может:

Порядок составления и ведения устанавливается госорганом или госучреждением самостоятельно в учетной политике.

При необходимости учреждение может вносить в бланк дополнительные реквизиты. А вот удаление реквизитов из форм, утвержденных Приказом 52н, не допускается.

Порядок открытия и первичного заполнения

Инвентарная карточка нефинансовых активов применяется для учета объектов основных средств, непроизведенных и нематериальных активов. На каждый объект основных средств заводится отдельная карточка.

Первично заполняется она на основании первичных учетных документов по поступлению (или созданию) объекта:

Не применяется форма 0504031 для следующих объектов:

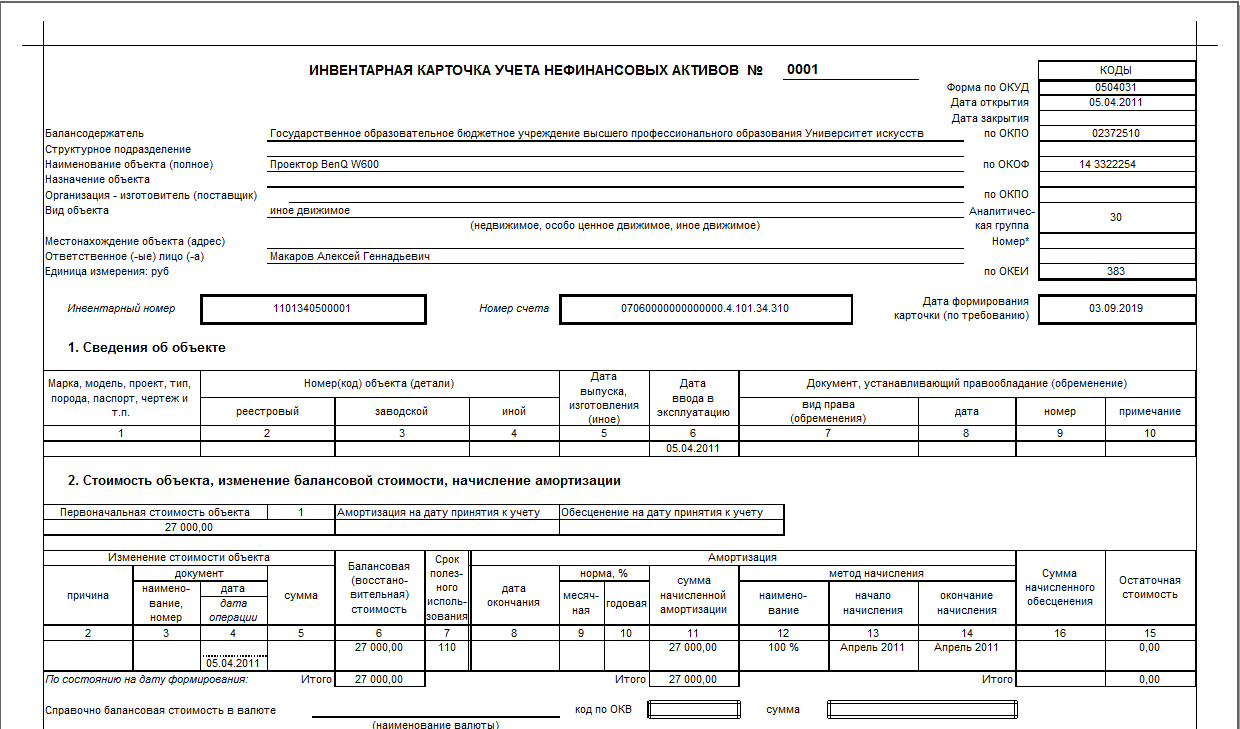

Образец заполнения инвентарной карточки учета нефинансовых активов

Бланк учета 0504031 включает заголовочную часть и 5 разделов.

Заголовочная часть заполняется при открытии инвентарной карточки нефинансового актива. Регистру присваивается номер, заполняются сведения об учреждении (наименование и реквизиты), прописывается подразделение, в котором будет эксплуатироваться объект. Далее указываются данные о самом активе: его наименование и инвентарный номер, дата принятия к учету.

В течение срока эксплуатации нефинансового актива в соответствующих разделах отражается информация о находящемся на учете основном средстве, всех изменениях и событиях, связанных с объектом:

Инвентарная карточка закрывается на дату выбытия основного средства. При этом в разделе 3 делается отметка о дате и причине списания. Если карта формировалась в электронном виде, то на дату выбытия ОС необходимо изготовить бумажную копию и передать ее в архив.

Разобраться в порядке заполнения поможет образец, приведенный ниже.

Образец инвентарной карточки учета основных средств

Инвентарная карточка — это специальный учетный документ, предназначенный для отражения поступления, движения и выбытия основных средств в бухучете.

Зачем нужны инвентарные бланки для основных средств

К основным средствам относятся:

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится специальная инвентаризационная карточка учета основных средств, которая составляется в одном экземпляре и отражает всю историю объекта в организации. В ней фиксируют факты движения, переоценки, ремонта и иных событий, связанных с активом. Закрывают бланк после выбытия ОС (продажи или ликвидации). Но после закрытия учетная форма должна храниться еще не менее пяти лет (п. 80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 №91н).

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности. В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Какую форму использовать для учета ОС

После вступления в силу нового закона о бухучете 402-ФЗ организации вправе самостоятельно разрабатывать бланки первичных учетных документов. Касается это правило и инвентарных карточек ОС. Но иногда применяется и унифицированная инвентарная карточка учета объекта основных средств ОС-6 формы, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7. Вот так выглядит учетный бланк, который используют большинство организаций:

Правила заполнения инвентарной карточки учета основных средств

Индивидуальная учетная карточка заводится в момент поступления объекта основных фондов в организацию. Причина принятия на учет роли не играет:

В нормативных документах определено, что писать в назначении объекта в инвентарной карточке — первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Как заполнить таблицы в инвентарной карточке — 1С:Бухгалтерия государственного учреждения

Эта статья — вторая из цикла статей об инвентарной карточке. В ней мы покажем, как заполнять таблицы в ИК.

В первой мы подробно рассматривали, как заполнять реквизиты ИК, и на что обращать внимание при заполнении.

Таблица 1 — «Сведения об объекте»

Марка, модель, проект, тип, порода, паспорт — эти реквизиты заполняются только для транспортных средств из регистра сведений «Паспорта транспортных средств».

Номер (код) объекта (детали) и дата выпуска — заполняются в разделе «Характеристики».

Дата ввода в эксплуатацию заполняется по данным из регистра сведений «События ОС». Событие — «Ввод в эксплуатацию».

Документ, устанавливающий правообладание (обременение) в разделе «Правообладание (обременение)».

Таблица 2 — «Стоимость объекта, изменение балансовой стоимости, начисление амортизации»

Первоначальная стоимость объекта — это реквизит «Стоимость» в регистре «Первоначальные сведения ОС (бухгалтерский учет)» на дату формирования инвентарной карточки. В регистре первоначальная стоимость хранится для одного объекта. Если групповая карточка создана для нескольких объектов, то первоначальная стоимость группы объектов будет равна Первоначальная стоимость * Количество.

Амортизация на дату принятия к учету и обесценение заполняются по данным реквизита «Сумма амортизации» регистра сведений «Первоначальные сведения (бухгалтерский учет)» на дату формирования инвентарной карточки.

Изменение стоимости объекта Регистр сведений «Стоимость объектов ОС, НМА, НПА».

Балансовая (восстановительная) стоимость. Реквизит «Стоимость» регистра сведений «Первоначальные сведения (бухгалтерский учет)». В строках изменения стоимости при модернизации: к предыдущей стоимости прибавляется сумма модернизации регистра накопления «Стоимость объектов ОС».

Итого балансовая (восстановительная) стоимость. Выводятся остатки по регистру накопления «Стоимость объектов ОС» (поле «Стоимость») на дату формирования карточки. При этом в качестве уменьшения балансовой стоимости не учитываются операции списания объекта с баланса.

Срок полезного использования. Выводится реквизит «Срок полезного использования, мес.» регистра сведений «Расчет амортизации ОС».

Норма,% — в графе 9 «Норма, %, месячная» по каждой строке таблицы рассчитывается месячная норма амортизации в процентах по следующей формуле:

В графе 10 «Норма, %, годовая» по каждой строке рассчитывается годовая норма амортизации в процентах по следующей формуле:

Сумма начисленной амортизации. В графе 11 «Сумма начисленной амортизации» по строкам таблицы 2 рассчитывается сумма амортизации по регистру «Амортизация объектов ОС, НМА, НПА» за период с даты операции, указанной в графе 4 этой же строки таблицы 2, до даты операции в графе 4 следующей строки.

Если сумма начисленной амортизации выводится одной строкой, значит, в этом периоде не изменялись СПИ, балансовая стоимость, способ начисления амортизации, не было консервации.

Метод начисления амортизации заполняется в регистре сведений «Параметры амортизации ОС (бухгалтерский учет)» на дату операции.

Итого сумма начисленной амортизации. По строке «Итого» графы 11 «Сумма начисленной амортизации» выводятся данные по регистру накопления «Амортизация объектов ОС» (поле «Сумма амортизации») на дату формирования инвентарной карточки. При этом в качестве уменьшения амортизации не учитываются операции списания объекта с баланса.

Начало начисления и окончание. По графам 13 «Начало начисления» и 14 «Окончание начисления» выводятся периоды, в интервале которых учтена сумма амортизации.

Остаточная стоимость заполняется в регистре сведений «Расчет амортизации ОС».

Остаточная стоимость в графе 15 по строкам таблицы 2 рассчитывается как разность граф «Балансовая стоимость» (графа 6) и «Сумма начисленной амортизации» (графа 11). Если остаточная стоимость равна 0, то балансовая стоимость и сумма амортизации равны.

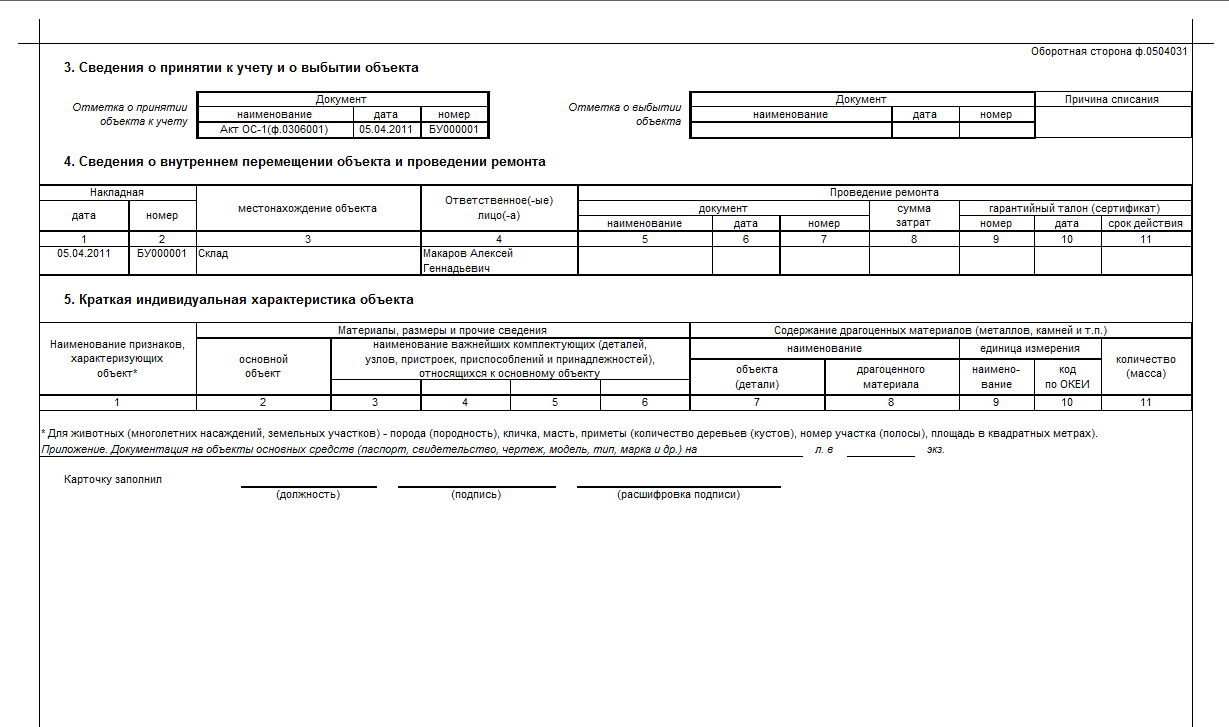

Таблица 3 — «Сведения о принятии к учету и о выбытии объекта»

Отметка о принятии объекта к учету. В качестве отметки о принятии объекта к учету выводятся реквизиты «Название документа», «Дата документа» и «Номер документа» события «Принятие к учету» регистра сведений «События ОС».

Отметка о выбытии объекта. В качестве отметки о выбытии объекта выводятся реквизиты «Название документа», «Дата документа», «Номер документа» и «Причина списания» события «Списание» регистра сведений «События ОС».

Полезная статья? Её можно скачать 🙂

Таблица 4 — «Сведения о внутреннем перемещении объекта и проведении ремонта»

В таблице 4 в качестве сведений о внутреннем перемещении объекта выводятся реквизиты «Дата документа», «Номер документа», «ЦМО» записей регистра «Стоимость объектов ОС, НМА, НПАС». Проведение ремонта заполняется из регистра сведений «Капитальный ремонт ОС»

Таблица 5 — «Краткая индивидуальная характеристика объекта»

Содержание драгоценных материалов – Регистр накопления «Наличие драгоценных материалов в объектах НФА».

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам 🙂

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

Инвентарные карточки в 1С:Бухгалтерии государственных учреждений 8 ред. 2.0

В этой статье рассмотрим, что такое инвентарная карточка, для чего её используют и как правильно заполнить инвентарную карточку в программе 1С:Бухгалтерия государственных учреждений 8 ред. 2.0

Инвентарная карточка – что это такое и для чего нужна

На каждый объект основных средств (нефинансовый актив) ведётся инвентарная карточка. Можно называть её «паспортом» основного средства, в ней содержатся все сведения о нём. На сегодняшний день актуальная форма по ОКУД инвентарной карточки учёта нефинансовых активов – 0504031 (утверждена – Приказом Минфина РФ от 30.03.2015 № 52н, применяется – с 29 декабря 2017 года). Для группы однородных объектов основных средств (мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории)), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно применяется форма по ОКУД 0504032.

Карточка в 1С:БГУ (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приёма-передачи основных средств, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, с отражением даты принятия к учёту и номера журнала операций.

Форма 0504031 состоит из 5 разделов:

Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

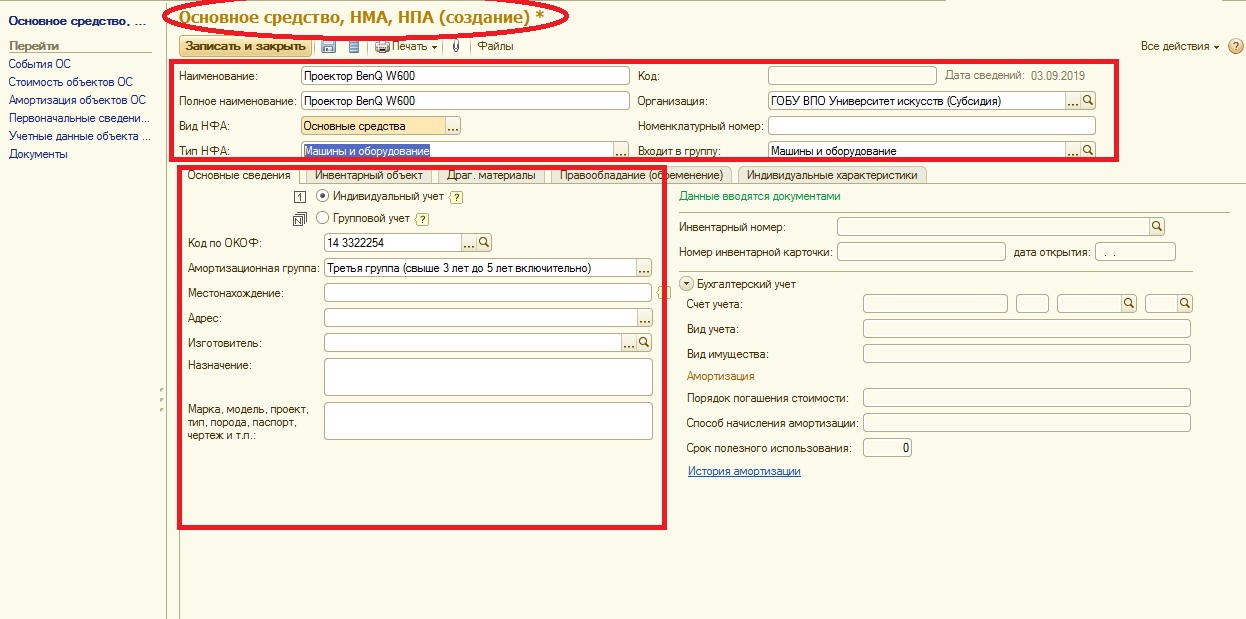

При создании объекта в справочнике «Основные средства» заполняем его наименование, а также дополнительные сведения, которые имеют важность. Рекомендуем сразу выбирать код по ОКОФ, чтобы эти данные были автоматически применены на последующих этапах (рис.1).

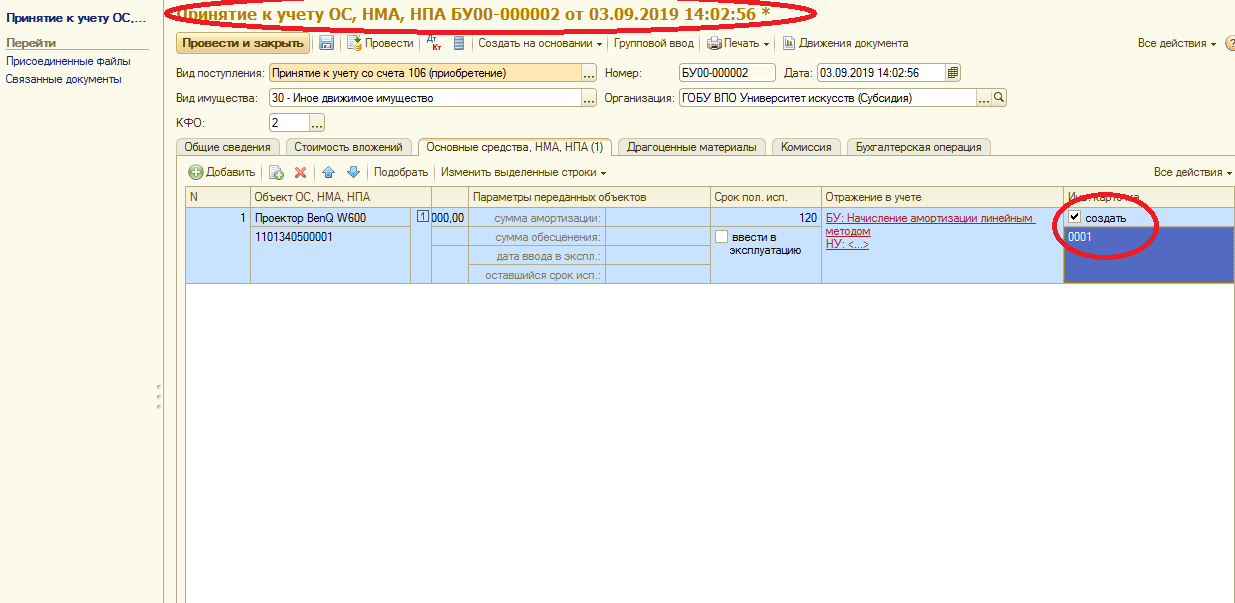

Открытие инвентарной карточки и присвоение ей порядкового номера выполняется при принятии к учёту. Необходимо поставить галочку в столбце «Инв. карточка». Номер инвентарной карточки формируется автоматически, но при необходимости можно корректировать вручную (рис. 2).

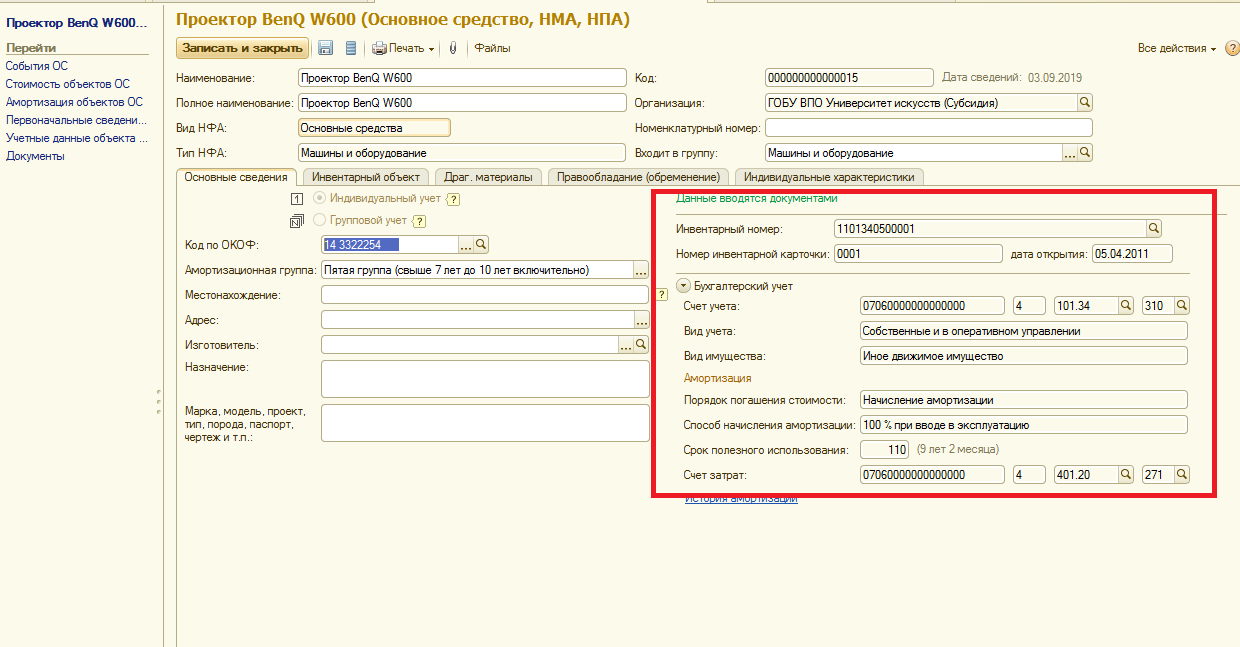

После проведения документа «Принятие к учёту ОС» происходит заполнение соответствующими данными, которые будут отражены в разделах 2 и 3 (рис. 3).

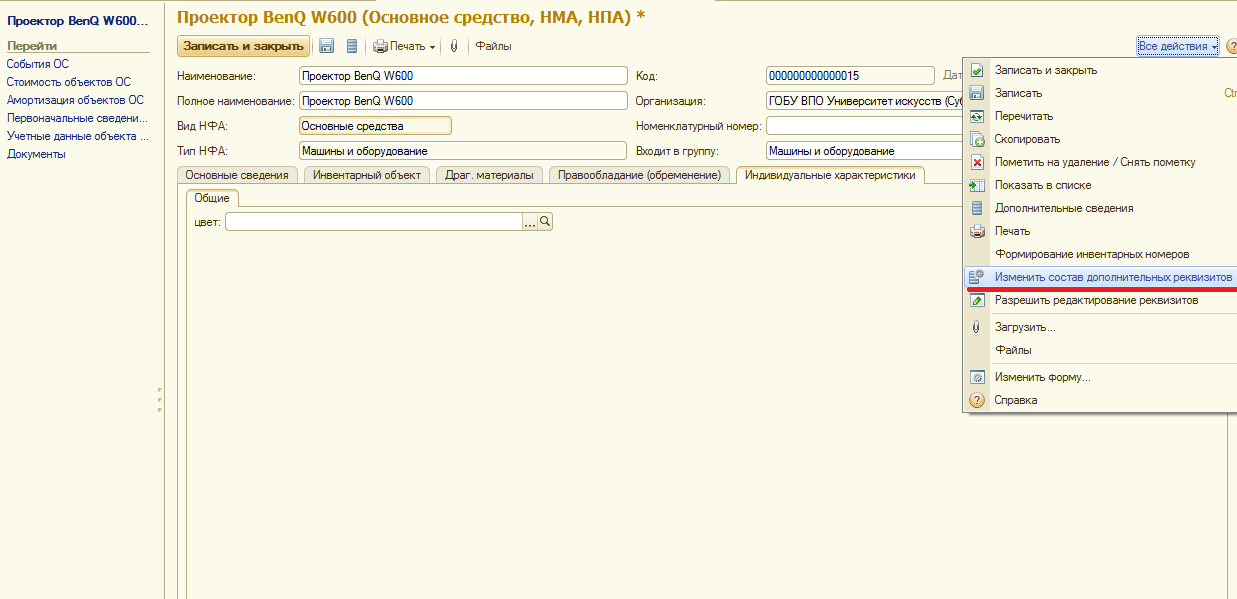

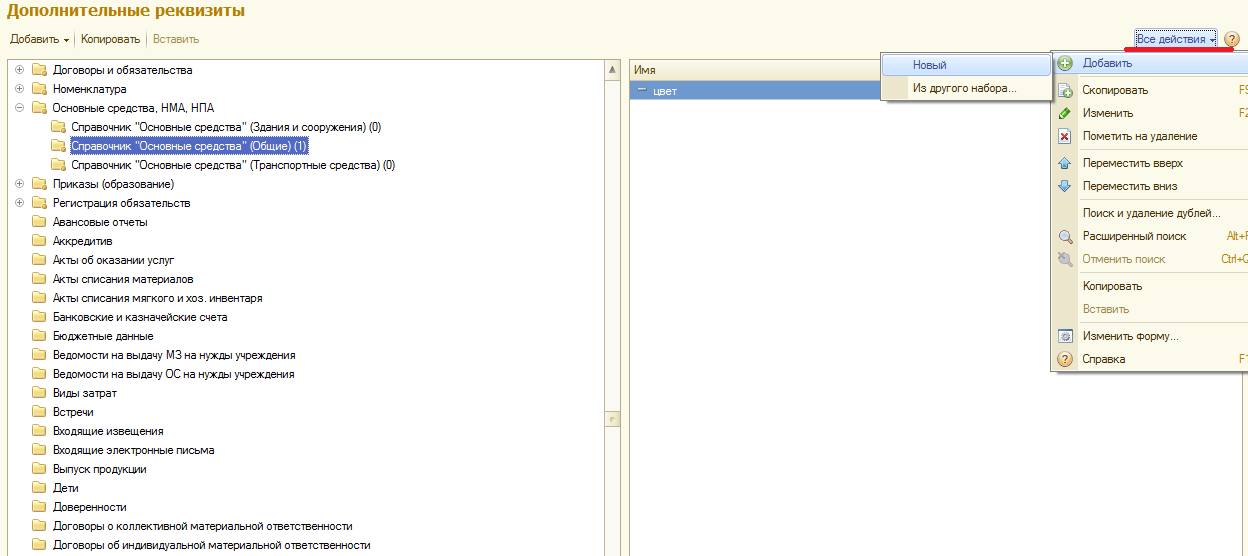

Используя функцию «Изменить состав дополнительных реквизитов» (рис. 4, рис. 5), мы можем самостоятельно дополнить индивидуальные характеристики нужными параметрами.

Инвентарная карточка может быть представлена в виде электронного документа или в печатной форме, что прописано в пункте 19 Инструкции № 157н: «При комплексной автоматизации бухгалтерского учёта информация об объектах учёта формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учёта осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

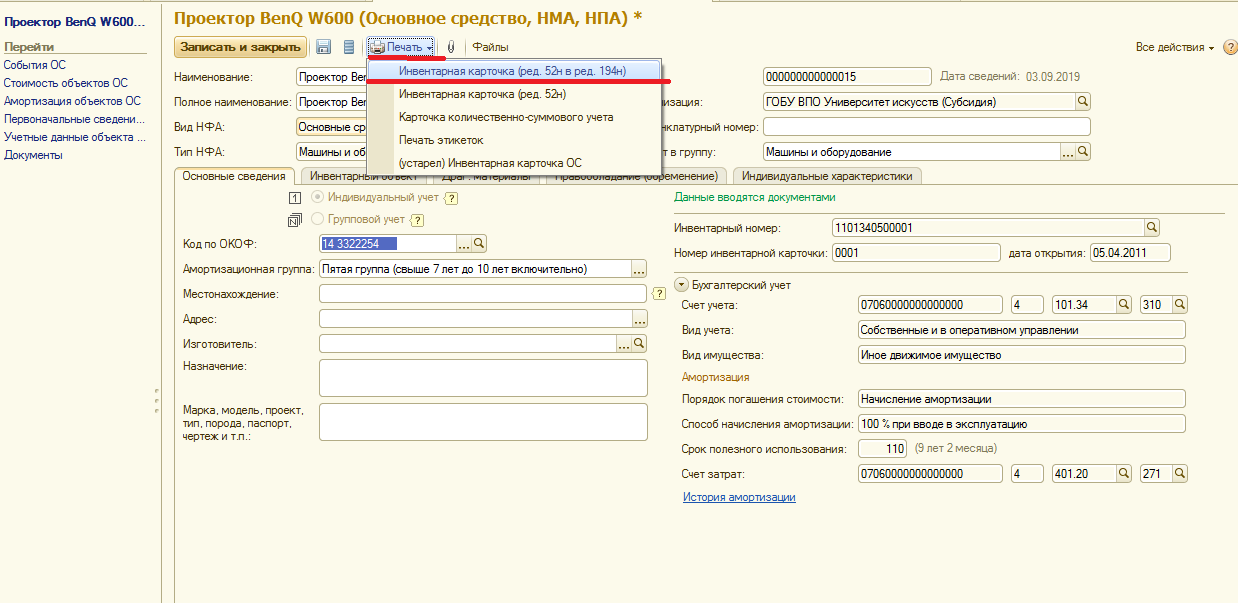

Инвентарная карточка формируется при выборе кнопки «Печать» (рис. 6).

Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

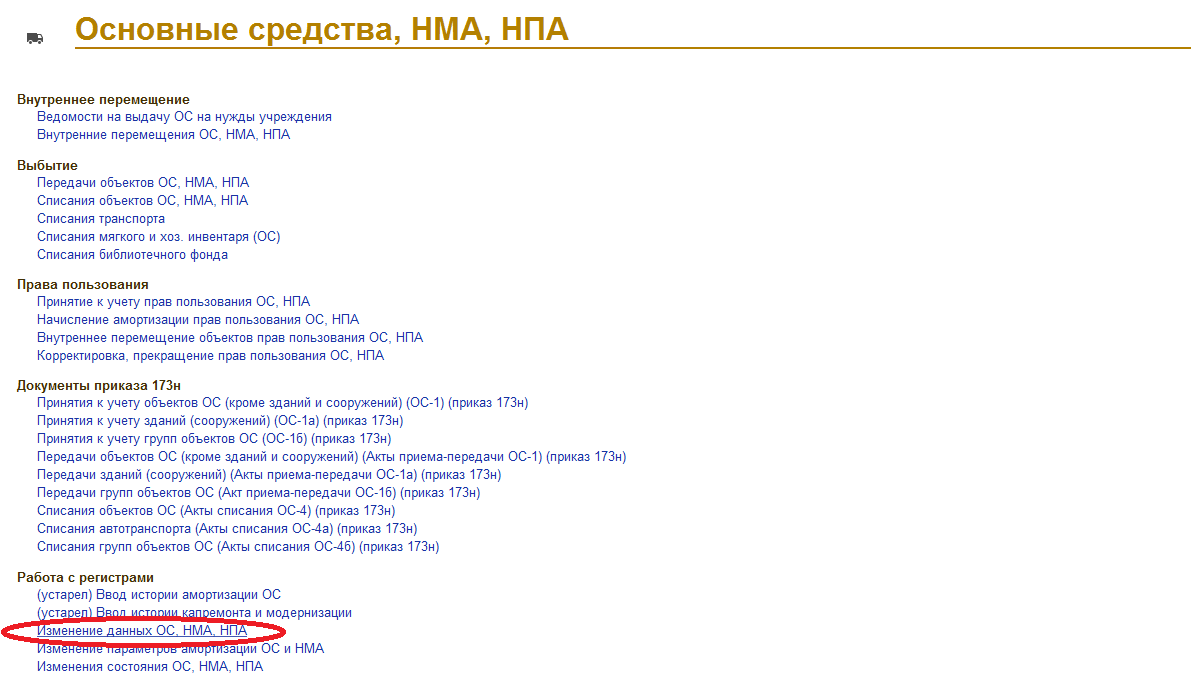

Часто у бухгалтера возникает ситуация, что при принятии основного средства к учёту не был присвоен порядковый номер инвентарной карточке. Исправить это можно с помощью операции «Изменение данных ОС, НМА, НПА» (рис. 7).

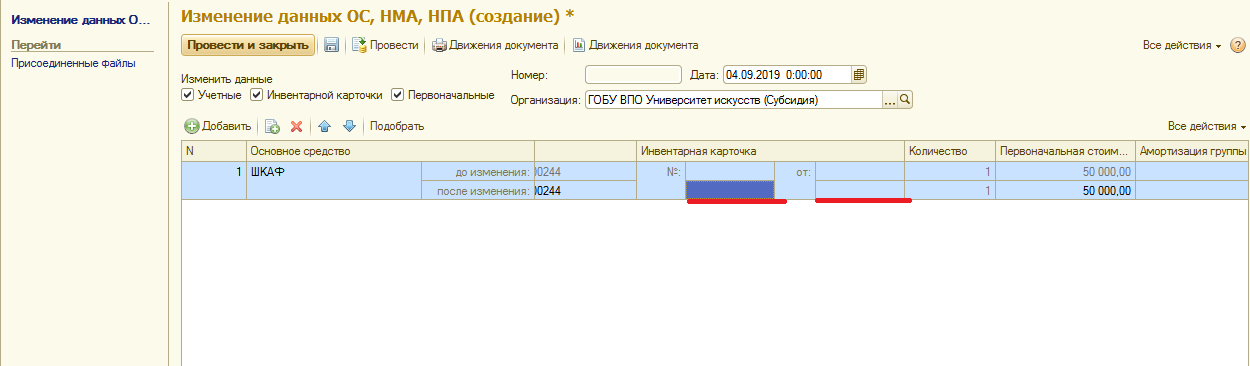

Выберите основное средство, задайте номер и дату открытия инвентарной карточки и проведите документ (рис. 8):

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.