Срок владения акциями как исчисляется

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой политики Минфина России от 9 сентября 2020 г. N 03-12-13/79146 Об исчислении срока владения долями участия в уставном капитале ООО для целей уплаты НДФЛ

Департамент налоговой политики рассмотрел коллективное обращение и в части компетенции сообщает следующее.

Ранее Министерством финансов Российской Федерации (при участии Федеральной налоговой службы) было рассмотрено коллективное обращение, содержащее аналогичный вопрос в части разъяснения отдельных положений законодательства Российской Федерации, и по результатам рассмотрения письмом от 21.08.2020 N 03-12-09/73498 направлены соответствующие заключение и материалы для ответа автору обращения.

Одновременно сообщается следующее.

Согласно пункту 6 статьи 19 Федерального закона N 52-ФЗ внесение в ЕГРЮЛ в соответствии со статьей 19 Федерального закона N 52-ФЗ сведений о юридических лицах, учредительные документы которых приведены в соответствие с законодательством Российской Федерации, не является реорганизацией указанных юридических лиц, не влечет их прекращение (ликвидацию) и не требует применения правил, предусмотренных статьей 60 ГК РФ.

Таким образом, внесение в ЕГРЮЛ сведений о юридических лицах, учредительные документы которых приведены в соответствие с законодательством Российской Федерации, не является реорганизацией указанных юридических лиц, не влечет их прекращение (ликвидацию).

При рассмотрении коллективного обращения установлено, что по данным ЕГРЮЛ датой регистрации (создания) ООО, в отношении которого на основании пункта 1 статьи 19 Федерального закона N 52-ФЗ 13.12.2014 внесена запись о присвоении основного государственного регистрационного номера, является 13.12.1988.

Учитывая изложенное, полагаем, что в рассматриваемой ситуации в целях применения пункта 17 2 статьи 217 НК РФ, срок владения долями участия в уставном капитале ООО следует исчислять с даты их приобретения, а именно, с 03.10.1998. Таким образом, на дату реализации (08.08.2019) указанные доли участия в уставном капитале ООО принадлежали заявителю на праве собственности более пяти лет.

| Заместитель директора Департамента | Н.А. Кузьмина |

Обзор документа

Не облагаются НДФЛ доходы от реализации долей участия в уставном капитале российских организаций, если они непрерывно принадлежали налогоплательщику более 5 лет.

Внесение в ЕГРЮЛ сведений о юрлицах, учредительные документы которых приведены в соответствие с законодательством, не является реорганизацией, не влечет прекращение (ликвидацию) этих юрлиц.

В рассматриваемой ситуации срок владения долями участия в уставном капитале ООО следует исчислять с даты их приобретения, а именно с 1998 г. Таким образом, на дату реализации (2019 г.) доли участия в уставном капитале ООО принадлежали заявителю на праве собственности более 5 лет.

Срок владения акциями как исчисляется

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ситдиков Ирек

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Порядок отнесения акций российских организаций, обращающихся на организованном рынке ценных бумаг, к акциям высокотехнологичного (инновационного) сектора экономики установлен постановлением Правительства РФ от 22.02.2012 N 156 (п. 3 ст. 284.2, п. 2 ст. 284.2.1 НК РФ).

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Нужно ли физическому лицу платить налог после продажи акций

Продажа акций приносит прибыль, а прибыль, согласно законодательству, облагается налогом. Подробнее о размере налога с продажи акций, порядке его уплаты и возможности получения налоговых вычетов читайте далее.

Если продали акции, нужно ли платить налог

Важно! Налог уплачивается лишь в том случае, когда был получен доход. Если продажа акций принесла убытки, налог не взимается.

Общие правила налогообложения при продаже акций

Впоследствии уплаченную сумму налога можно вернуть через налоговый вычет.

Неуплата налогов с продажи акций является нарушением налогового законодательства и влечет наложение штрафов на налогоплательщика, а также начисление пеней за просрочку.

Кто является плательщиком налога

Стоит отметить, что необходимость уплаты налога при реализации акций распространяется среди прочих и на нерезидентов страны.

Налоговые резиденты и нерезиденты

В соответствии с нормами НК РФ установлены следующие налоговые ставки:

Налоговый агент

Если вы продаете акции, пользуясь услугами брокера или управляющей компании, зарегистрированных на территории РФ, то такой брокер, организация или доверительный управляющий будут выступать в качестве вашего налогового агента.

В том случае, если вы самостоятельно осуществляете деятельность по продаже акций, либо пользуетесь услугами зарубежных посредников, все процедуры по декларированию доходов и уплате налогов потребуется осуществить самостоятельно.

Считаем доходы

Для подсчета положительного финансового результата, который и является основой налогооблагаемой базы по сделкам с акциями, необходимо учесть, что доходом будет являться разница между стоимостью, по которой акцию продали, и ее стоимостью при покупке.

Рассмотрим на примере:

В июле Николай купил акцию компании X по цене 60 рублей. В августе он купил акцию этой же компании по цене 70 рублей. В сентябре Николай приобрел акцию компании Y по цене 30 рублей. В ноябре Николай продал все акции компании X по цене 80 рублей, а компании Y — по цене 10 рублей.

Доходы будут подсчитываться следующим образом:

Несмотря на то, что с продажи акций X было получено 30 рублей прибыли, продажа акций Y уменьшила общий доход за год на 20 рублей. Соответственно, уменьшилась и налогооблагаемая база.

Подсчитываем расходы

Налогооблагаемая база состоит не только из одних доходов. Чтобы правильно определить сумму, с которой необходимо заплатить налог, от полученных доходов необходимо отнять сумму понесенных расходов.

Наиболее существенной статьей расходов является непосредственно покупка акций. А также не стоит забывать о комиссионных отчислениях.

Уменьшить размер налогооблагаемой базы можно на размер следующих затрат:

Расходы должны быть подтверждены документами. Для этого подойдут кассовые чеки и квитанции, брокерский отчет, либо иные надлежащим образом заверенные документы. Например, кассовый ордер.

Важно!

Ставка налога и налогооблагаемая база

Налоговая база исчисляется по истечении каждого налогового периода, о чем подается соответствующая декларация в ФНС. Это количественное выражение объекта налогообложения.

Для налога на продажу акций применяется кассовый метод исчисления, то есть учитываются только реально произведенные налогоплательщиком расходы и полученные доходы.

Пример расчета

Итак, чтобы рассчитать сумму налога, которую необходимо заплатить при продаже акций, необходимо определить налогооблагаемую базу, отняв от полученного за налоговый период дохода все понесенные расходы, а затем умножить эту сумму на налоговую ставку. Полученная в результате расчетов величина и будет являться суммой, которую необходимо заплатить.

Рассмотрим на примере:

Сергей является резидентом РФ, поэтому ставка налога для него равна 13 % (при условии, что совокупный доход Сергея по всем источникам дохода не превышает 5 млн. руб.).

Следовательно, размер налога, который он должен заплатить, равен 127 000 × 13 % = 16 510 рублей.

Какие есть льготы по налогу при продаже акций

При продаже акций к лицу может применяться нулевая ставка налогообложения, либо лицо может освобождаться от уплаты налога в следующих случаях:

Если использовался ИИС

При его использовании налогоплательщик получает право выбора одного из налоговых вычетов:

При использовании ИИС сумма выплачиваемого налога снижается за счет применения инвестиционных вычетов. Физические лица вправе открывать только один такой счет и воспользоваться только одним типом вычета в рамках одного договора на ведение ИИС.

ИИС дает право воспользоваться следующими льготами:

Как отчитаться после продажи акций в налоговой

Для того чтобы отчитаться о продаже акций, необходимо подать заполненную налоговую декларацию. Декларация 3-НДФЛ должна быть подана в налоговый орган по месту учета, если вы продали акции, выручка от которых не освобождается от налога на доходы физических лиц.

Нюансы заполнения декларации 3-НДФЛ

В тех случаях, когда источник дохода – не налоговый агент, заполнять налоговую декларацию придется самостоятельно.

Для декларирования полученных доходов с продажи акций вам понадобится заполнить титульный лист, листы 1 и 2, а также приложения 1 и 8.

Если приложение 1 отражает только доход от продажи акций, то строки декларации заполняются следующим образом:

Строки приложения 8 заполняются в таком порядке:

Раздел 2 содержит сведения о размере налогооблагаемой базы:

В разделе 1 вы указываете:

Заполнить декларацию можно при помощи бесплатного сервиса на официальном сайте ФНС России. Там же содержатся подробные инструкции по правильному заполнению декларации.

Сроки уплаты налога

Подать налоговую декларацию необходимо в срок до 30 апреля года, следующего за истекшим налоговым периодом.

Последним днем уплаты налога будет 15 июля года подачи налоговой декларации.

При несоблюдении указанных сроков в соответствии с налоговым законодательством на лицо налагаются штрафы, а также пени за каждый день просрочки.

Тонкости налогообложения при торговле зарубежными акциями

При торговле акциями иностранных компаний вам потребуется заплатить налог с курсовой разницы. Этот налог взимается в рублях, поэтому, если вы приобретали или продавали акции в иностранной валюте, стоимость операции необходимо пересчитать по курсу ЦБ РФ на день расчетов по сделке. Затем вы рассчитываете налогооблагаемую базу так же, как и в случае с акциями компаний РФ.

В том случае, когда между РФ и государством, акции компаний которого вы приобретаете, заключен договор об избежании двойного налогообложения, вы уплачиваете налог только в пользу иностранного государства. Если такого договора нет, вам придется заплатить в российский бюджет еще 13 % (или 15% в случае превышения совокупного дохода суммы 5 млн руб.).

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Налоговые льготы при продаже бизнеса с пятилетней историей

Налоговый кодекс предлагает разнообразные правила игры для тех, кто расстается с бизнесом (выходит из него, продает или ликвидирует компанию). В каких-то случаях потребуется уплатить большую сумму налога, а в каких-то налоговые последствия вовсе не возникнут. Налоги не появятся в случаях, когда присутствует возможность применения льгот. А право применения льгот, в свою очередь, зависит от нескольких факторов.

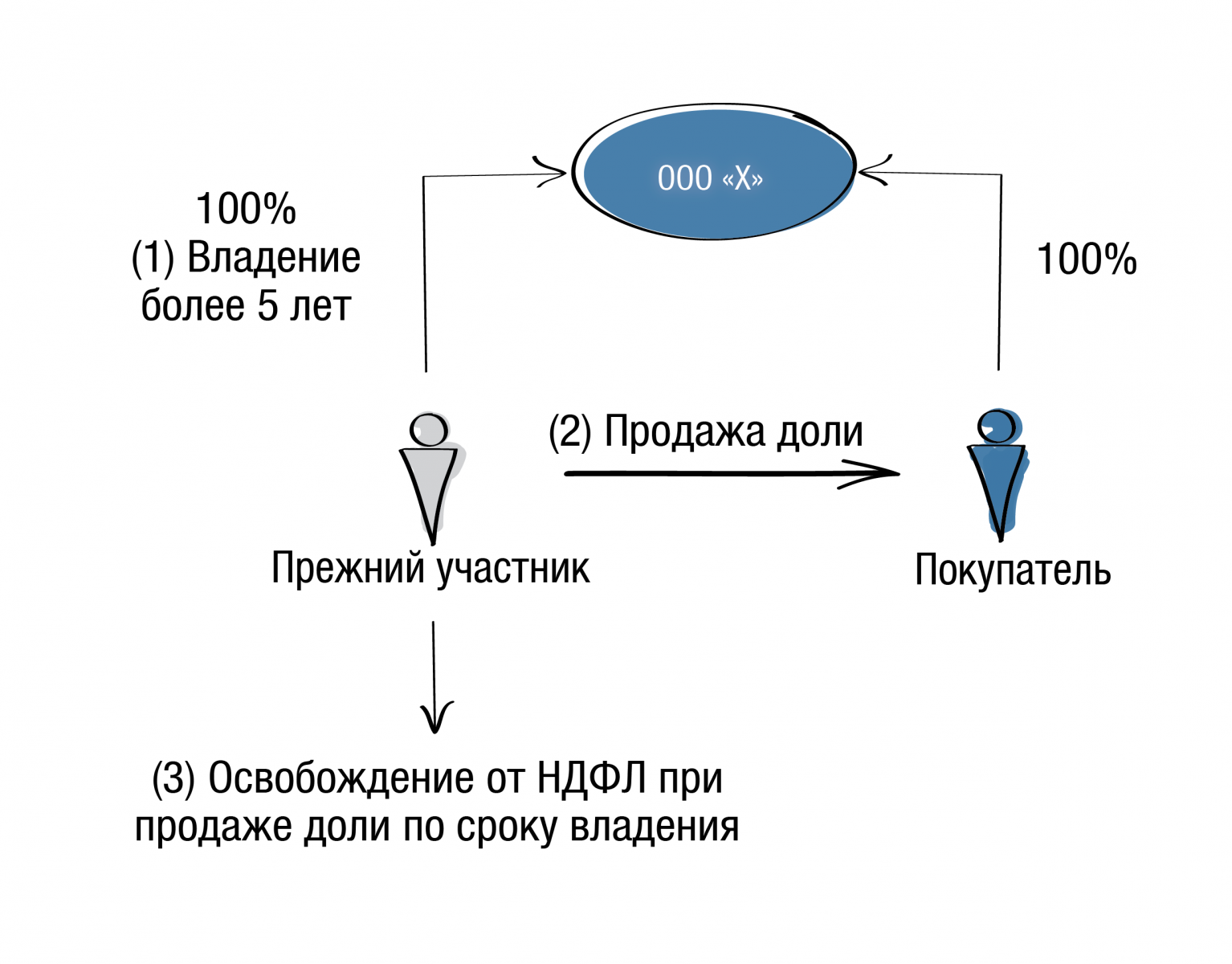

Если вы или ваша организация непрерывно владеет долями (акциями) в компании более 5 лет, то доход от реализации (погашении) таких долей (акций):

Рассмотрим с экспертами taxCoach, какие условия необходимо соблюсти, чтобы воспользоваться льготой.

Первое: дата приобретения долей (акций) не имеет значения

Раньше такой налоговой льготой могли воспользоваться только те физические лица и организации, которые приобрели долю (акции) после «01» января 2011 года.Это вытекало из п. 7 ст. 5 ФЗ от 28.12.2010 г. № 395-ФЗ «О внесении изменений в ч. 2 НК РФ и отдельные законодательные акты РФ». Законом от 27.11.2018 г. № 424-ФЗ это положение было отменено. Начиная с 2019 года, дата приобретения / создания общества роли не играет.

Иными словами, если доли (акции) приобретены в 2010 году, а проданы в 2021 году, то платить НДФЛ / налог на прибыль не придется.

Второе: способ приобретения долей (акций) не имеет значения

Ни положения п. 17.2. ст. 217 НК РФ, ни п. 1 ст. 284.2. НК РФ не содержат ограничений по способу приобретения долей (акций). Более того, в п. 13.1. ст. 21 Закона «Об ООО» прямо указано, что документами, подтверждающими приобретение доли в уставном капитале общества, могут быть:

Начиная с 2016 г. Минфин РФ соглашается с такой позицией в своих письмах. К слову, ранее налоговики считали, что акции (доли) должны быть именно приобретены по договору купли-продажи, а не получены иным способом, например, при создании компании или увеличении уставного капитала (Письмо Минфина России от 02.12.2013 № 03-03-06/1/52260 (в отношении п. 1 ст. 284.2 НК РФ), письмо УФНС России по г. Москве от 19.11.2014 № 20-14/116518 (в отношении п. 17.2 ст. 217 НК РФ).

Третье: льгота распространяется не на все доли (акции)

С 2021 года введено существенное ограничение. В отношении отчуждаемых акций и долей в ООО льгота действует, если стоимость недвижимости, прямо или косвенно принадлежащей такому обществу, составляет не более 50 % стоимости всех его активов.

Важно! Для физических лиц указанные условия действуют только в отношении акций. В отношении долей ООО достаточно 5-летнего срока владения.

Если доли (акции) отчуждает организация, то ограничение необходимо соблюдать во всех случаях.

Порядок определения прямой и косвенной доли недвижимости в активах закреплен Минфином (письмо Минфина от 9 декабря 2019 г. № 03-03-06/1/95589).

Рассказываем о трендах налоговых проверок бизнеса на бесплатном вебинаре — записаться можно прямо сейчас.

Четвертое: непрерывность владения на праве собственности более 5 лет

Это означает следующее.

1. Доли (акции) не должны даже временно выбывать из собственности лица, претендующего на льготу.

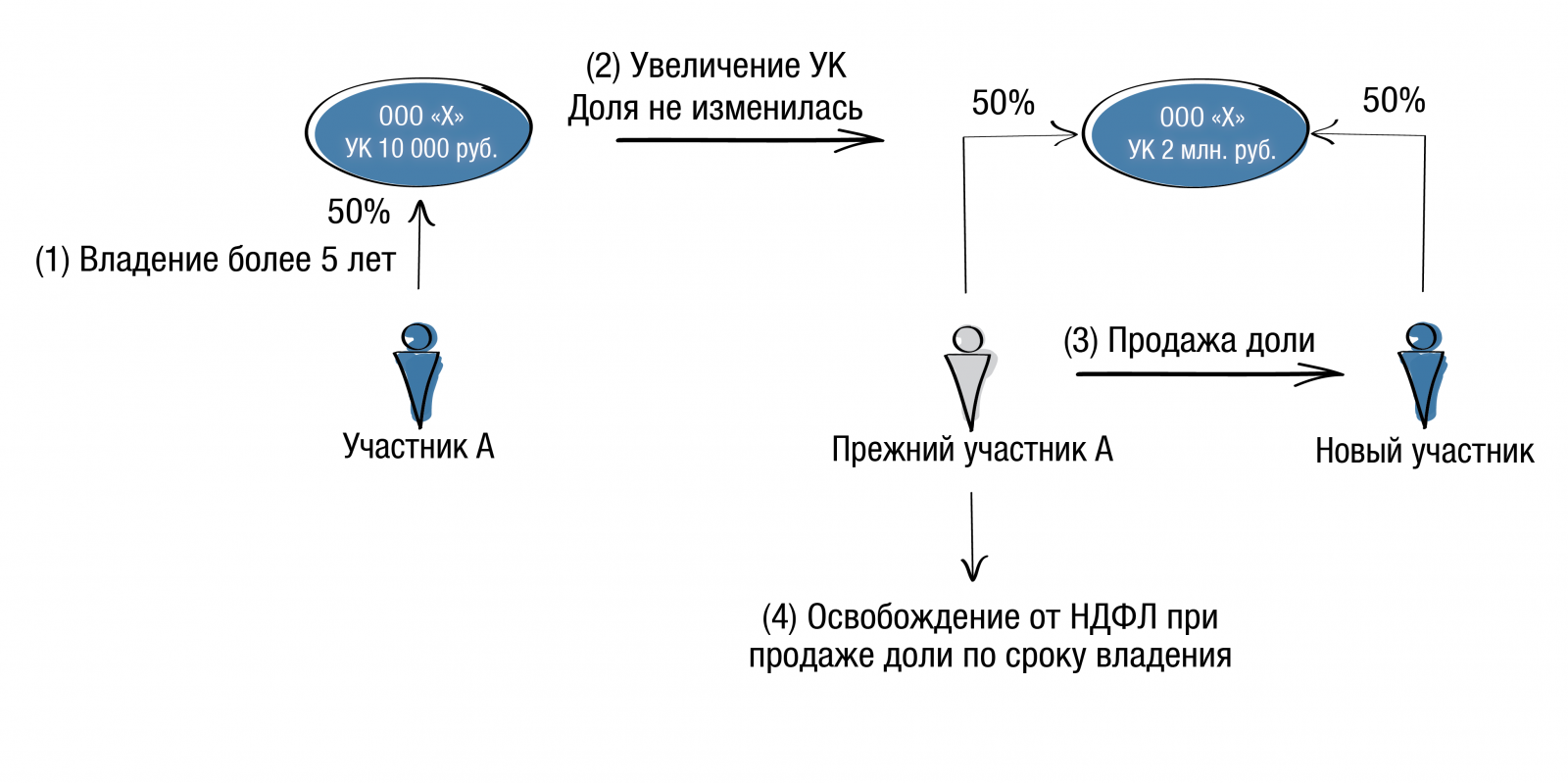

2. Если в результате увеличения уставного капитала процентное отношение долей (акций) не меняется, то срок владения считается непрерывным, несмотря на увеличение номинальной стоимости доли (акций).Это подтверждается Письмом Департамента налоговой и таможенной политики Минфина от 20 июля 2018 г. N 03-04-06/50887, Письмом Департамента налоговой политики Минфина от 7 сентября 2020 г. № 03-04-06/78393.

Объясняется это тем, что в случае увеличения уставного капитала общества за счет внесения участниками (акционерами) дополнительных вкладов пропорционально долям участия, увеличивается только номинальная стоимость долей (акций) без изменения процентного соотношения долей в уставном капитале.

Например, двое участников общества, владеющие долями 50/ 50, приняли решение об увеличении уставного капитала с 10 000 руб. до 2 млн. руб. пропорционально долям участия. В результате номинальная стоимость доли каждого участника выросла до 1 млн. руб., при этом размер их долей участия по-прежнему 50%. В таком случае срок владения долей не прерывается.

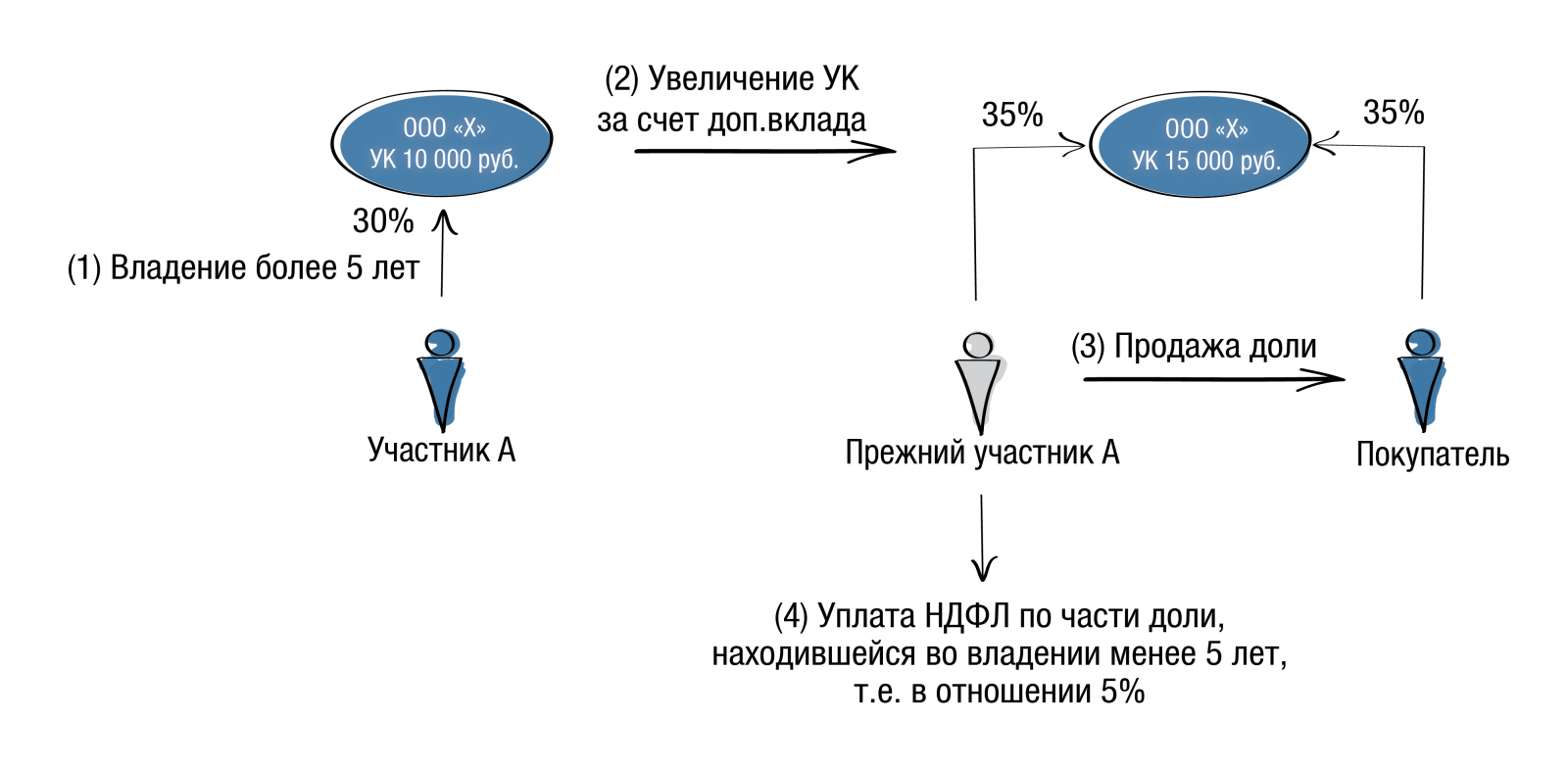

3. Если происходит увеличение уставного капитала общества непропорционально существующим долям (акциям), то есть когда у отдельных участников (акционеров) увеличивается номинальная стоимость и размер долей (акций), то льгота действует в отношении долей (акций), которые находились во владении более 5 летсм. Письмом Департамента налоговой политики Минфина России от 7 сентября 2020 г. № 03-04-06/78393.

Ниже рассмотрим на примере, как это правило работает.

Представим ситуацию: участник ООО (физическое лицо) владеет 30 % долей в уставном капитале номинальной стоимостью 3 000 руб. с 2016 г. Если в результате включения в состав Общества нового участника в 2020 г. его доля уменьшится до 25 %, то при продаже доли он по-прежнему должен иметь возможность воспользоваться налоговым освобождением в полном объеме, даже если при уменьшении размера его доли ее номинальная стоимость увеличилась.

А если в результате увеличения уставного капитала доля участника выросла до 35 % и была продана за 1 млн. руб., то налоговое освобождение должно предоставляться пропорционально доходу от продажи 30% доли, которая была приобретена в 2016 г., ведь с момента ее приобретения прошло 5 лет. В свою очередь, доход от продажи 5% доли для целей налогообложения уменьшается на сумму расходов, произведенных в связи с приобретением этой части доли.

Такие же правила применяются к юридическим лицам:

. если в течение срока владения на праве собственности или ином вещном праве размер доли налогоплательщика в уставном капитале общества менялся, то налоговая ставка 0 процентов применима к доходам от реализации той части доли, которой он владел на момент реализации более пяти лет. При этом размер номинальной стоимости доли участия в уставном капитале общества не влияет на непрерывность пятилетнего срока.

Письмо Минфина России от 26 марта 2021 г. № 03-03-06/1/21949

Применение налоговой льготы в отношении долей, полученных при реорганизации

При подсчете физическим лицом срока владения долями / акциями в компании, созданной в результате реорганизации, учитывается срок владения им долями / акциями в реорганизованной компании — правопредшественнике. Так, согласно п. 17.2. ст. 217 НК РФ:

. При реализации акций (долей, паев), полученных налогоплательщиком в результате реорганизации организаций, срок нахождения таких акций (долей, паев) в собственности налогоплательщика исчисляется с даты приобретения им в собственность акций (долей, паев) реорганизуемых организаций.

Пример. Компания зарегистрирована в январе 2012 г. Позднее проведена ее реорганизация, в результате чего в 2020 г. создана новая компания с тем же участником. В 2021 г. участник продает свою долю в компании, созданной в результате реорганизации. Он не должен платить налог с полученного дохода, так как суммарно срок владения реорганизованной и вновь созданной компаниями составляет более 5 лет.

Организации тоже имеют льготу по сроку владения в отношении долей/акций, полученных при реорганизации. Льгота распространяется на следующие случаи, когдап. 6 ст. 284.2 НК РФ:

При каких способах отчуждения доли (акций) действуют налоговые льготы

Налоговые льготы распространяются на ситуации:

Отмечаем, что Минфин РФ неоднократно отмечал, что участник может использовать налоговое освобождение независимо от того, была ли доля в обществе отчуждена другим участникам, третьим лицам или самому обществу с выплатой действительной стоимости доли.

Но важно! Налоговые льготы не применяются при ликвидации организации и распределении имущества ликвидируемой организации. В случае ликвидации организации налогоплательщик может только уменьшить полученный доход на сумму произведенных расходов, связанных с приобретением доли / акций / паев, или применить вычет 250 000 руб.

При этом повторим, с 2019 г. доход, полученный участником при ликвидации организации, приравнивается к дивидендам, а значит его налогообложение осуществляется по налоговой ставке для дивидендов — 13 % (как для физических лиц, так и организаций), 15 % — для нерезидентов.

Если организация владеет долей в другой организации не менее 50% на протяжении более 365 дней на момент выхода из нее или ее ликвидации, то по ставке 0%.

Определяем размер налоговой ставки

Если конкретный случай не подпадает под условия льготного налогообложения, то бывшему участнику компании необходимо уплатить налог.

С 2019 г. доход, полученный участником при ликвидации организации, приравнивается к дивидендам. В связи с этим в случаях, не подпадающих под льготу, при продаже долей (акций), при ликвидации или выходе физическое лицо уплачивает НДФЛ по стандартной ставке — 13 или 15%.

Если физическое лицо является нерезидентом РФ (например, по причине длительного проживания за рубежом), НДФЛ с такого дохода будет уплачиваться не по обычной ставке для нерезидентов — 30%, а по специальной ставке для дивидендов — 15%п. 3 ст. 224 НК РФ.

У организаций такой доход облагается по более низким ставкам, нежели стандартная ставка налога на прибыль (20 %), а по ставке, применяемой к дивидендам — 13%Письмо Минфина России от 06.11.2019 № 03-03-06/1/85298, от 11.10.2019 № 03-03-06/1/78216.

При этом у организаций есть возможность применить пониженные ставки. К примеру, если ее доля участия в организации на момент выхода из нее / ее ликвидации составляла не менее 50% на протяжении более 365 дней, то организация вовсе сможет применить налоговую ставку — 0%пп. 1 п. 3 ст. 284 НК РФ. То есть, при таких условиях налог на прибыль организации вообще не возникает.

Налоговое законодательство дает хорошие возможности по снижению налоговых платежей при продаже бизнеса. Условия применения налоговых льгот достаточно простые, что делает льготы доступными для многих.

Налоговые льготы могут быть полезны не только при продаже всего бизнеса третьим лицам, но и в рамках структурирования бизнеса, при необходимости совершить различные трансформационные процедуры (выход из Общества, продажа доли другому лицу, мена долей между собственниками) с целью перехода от текущей модели бизнеса к новой.

ВНИМАНИЕ!

Скоро на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу