Модель «вечного» роста фондового рынка USA

По мере изучения рынков возникла мысль описать некую общую, фундаментальную модель для фондового рынка США. В данной заметке сформулированы некоторые мысли, буду рад обсуждениям, мнениям и критике.

Итак, что мы знаем про фондовый рынок США? Для начала рассмотрим индекс DJI. Он не очень хорош по сравнению с SPX, поскольку является не взвешенным средним, а средним арифметическим, но зато он рассчитывается со времен очаковских. Поэтому для первичного ознакомления он и нужен. Итак:

Индекс Доу с 1900 года. Что тут видно?

1.Самое заметное—индекс условно всегда растет. В общем-то, более или менее экспоненциально, логарифмический график достаточно похож на прямую. С какой доходностью? Аппроксимируем кривульку прямой:

Наклон прямой дает рост за 115 лет с 45 до 10200, или (10200/45)^(1/115)-1=4.8% в год. Неплохая доходность для ничегонеделанья в течение ста лет. Посмотрим теперь на индекс SPX, он нам более важен, так как он весьма широк и взвешен по числу акций. График SPX с 1950 года:

Как видно, SPX, как и DJI, с хорошей степенью точности растет экспоненциально. Оценим годовую доходность экспоненциального роста:

Рост аппроксимирующей прямой с 16.4 до 2173 за 67 лет, или (2173/16.4)^(1/67)-1=7.55% в год. Еще более неплохо.

Зададим себе вопрос. Почему американский индекс всегда растет? Причин несколько:

А. Сама природа построения индекса такова, что из него выкидываются лузеры и включаются винеры. Подробную методологию этого можно посмотреть на официальном сайте индекса S&P500: us.spindices.com/indices/equity/sp-500. Согласно методологии, для того, чтоб компания вошла в индекс S&P500, нужно выполнение следующих условий:

1) Капитализация компании больше 6.1 ярдов. Этот лимит время от времени изменяется «to assure consistency with market conditions».

2) Отношение годового объема торгов к капитализации >=1

3) Дневной объем торгов >=250 000 акций каждый день в течение полугода, предшествующего возможному включению.

4) Компания должна быть первично залистингована к торгам на бирже США

5) Наличие 10-К годовых отчетов

6) Большая часть активов сосредоточена в США.

7) Фри-флоат не менее 50%

8) Вклад в нужный сектор экономки (идея в том, чтоб в индексе не было перекосов в сектора)

9) Сумма дохода по четырем предыдущим кварталам отчетов по US GAAP должна быть положительна.

10) IPO было больше чем год назад.

Чтобы компания была исключена из индекса, необходимо, чтоб она значимо перестала удовлетворять критериям входа.

Если вдуматься в эти условия, то их суть проста. Для того, чтобы быть в индексе, компания должна быть хорошей. А поскольку наиболее правильный прогноз в условиях полной неопределенности—все останется так же, как и сейчас, то хорошая компания наиболее вероятно и останется хорошей. То есть индекс S&P 500—это индекс хороших компаний США. А хорошие компании растут в цене.

Изучим эффекты, связанные с изменением состава индекса. Прежде всего, чисто математическая вещь. Индекс любые изменения своего состава проходит без скачков, за счет аппарата делителя. То есть SPX=1/D*sum(P_i*Q_i) до и после изменения состава не меняется, это делается за счет соответственного изменения делителя. Это чисто математический трюк, но он может иметь влияние на рынок акций. Действительно, вероятней всего выкидываемая компания имеет капитализацию меньше, чем включаемая, поскольку один из критериев входа—капитализация больше чего-то. Это значит, что новый делитель больше старого делителя. А значит, любители повторять индекс (а их очень много) вносят на рынок больше денег, чем выводят.

Далее, что с количеством изменений состава индекса? Больших ресечей я не проводил, только то, что можно найти с ходу. Например, вот:

Условно, темп изменений индекса—десяток событий в год. Еще один источник: http://pitrading.com/historical-stock-data.html#s&p-500 В нем изложена структура изменений индекса с 2002 года. Ну и видно, что темп изменений составляет 500 событий за 15 лет, то есть 30 событий в год. В общем, оценка 10-30 изменений в год выглядит неплохой. Далее, какова средняя разница между капитализациями исключаемой и включаемой компании? Посмотрев на табличку выше и сравнив, можно сказать, что эта разница составляет единицы миллиардов при самой капитализации в районе 5-10 миллиардов. В общем-то, не так и мало, хотя оценки эти весьма поверхностны, по уму надо искать более хорошую дату. Косвенно на важность влияния смены состава индекса на его динамику указывает тот факт, что доходность DJI меньше доходности SPX. Это может быть связано с тем, что изменения состава индекса DJI более редки, чем изменения состава SPX, поскольку акций в SPX на порядок больше, чем в DJI.

Б. Вторая причина роста индексов США связана с тем, что такое США. Действительно, существуют многие индексы, которые несмотря на пункт А долгое время не растут. Япония, Россия, да та же Америка с 1965 по 1975 годы. Так что существует причина для повышательной динамики индекса помимо ошибки выжившего. Подумаем, что такое США. Это большая страна со сравнительно небольшой плотностью населения, с наличием места для развития, с неплохими условиями для бизнеса, более или менее гуманными налогами, весьма стабильной политической системой и умеренным снобизмом и национализмом. Такая социально-политико-экономическая система приводит к тому, что очень многие светлые умы стремятся уехать именно в США, ибо именно там можно не бояться государства (как в России), не быть совсем уж чужаком (как в Японии), не платить сумашедшие налоги (как в Европе). В общем, рыба плывет туда, где глубже. Поэтому именно в США эти светлые умы создают и реализуют свои светлые идеи, им для этого есть место и созданы более или менее комфортные условия для жизни и бизнеса. Это приводит к росту экономики и, как следствие, повышению доходов компаний, а значит и росту фондового индекса.

Таким образом, из А) и Б) рисуется картина: сам по себе выбор состава индекса индексным комитетом является очень неплохой системой для американского рынка, на котором в силу особенностей Америки как страны всегда есть выбор из хороших и перспективных компаний. То есть одинаково важны обе причины для роста индекса: как правильный выбор компаний, так и наличие возможности такого выбора.

Обсудим теперь прогнозы будущего. Сохранится ли рост ФР США? Ответ неочевиден. Рассмотрим наиболее известный пример прекращения экспоненциального роста—Япония. Индекс NIKKEI:

Явно видны две стадии—экспоненциальный рост до 1990 года, потом так называемое «потерянное эннадцатилетие», конца и края которому не видно и поныне. И в общем-то, нельзя сказать, что к началу 1990 года был какой-то сильный пузырь. Нет, все укладывалось в рамки стандартного экспоненциального роста:

В 1990 году это выглядело как обычный индексный рост с темпами (33000/1150)^(1/25)-1=14.3% в год. Если не принимать во внимание фантастические темпы этого роста, то все выглядело чинно и пристойно. Япония в те времена восстанавливалась от войны и становилась великой промышленной державой 22 века. А потом что-то пошло не так.

Каковы особенности индекса NIKKEI? В отличие от SPX, он не взвешен по числу акций, а является средним арифметическим цен входящих в него акций, то есть аналогичен DJI. Далее, это йеновый индекс, не долларовый. То есть чтобы сравнивать SPX и NIKKEI, следует учесть курс иены к доллару. Далее, найти информацию по ротации акций в индексе NIKKEI непросто, но зная японский консерватизм, вряд ли он выше чем в Америке. Возможность выбора акций в индекс в Японии сопоставима с Америкой, на 1990 год на Tokio Stock Exchange было залистировано 1752 компании ( http://www.jpx.co.jp/english/listing/co/tvdivq0000004xgb-att/tvdivq0000017jt9.pdf ), на 2017 год их 3539, против 1774 в 1990 году на NYSE и в районе 3200 на NYSE сейчас.

Чтобы корректно сравнивать индексы SPX и NIKKEI, надо их привести к одной валюте. Приведем NIKKEI к доллару. Данные по JPY/USD имеются с 1971 года, поэтому индексы приводить будем тоже с 1971 года. Вот картинка:

Зеленая кривая—индекс NIKKEI в йенах. Красная—он же в долларах, нормированный так, чтоб красная кривулька совпадала с зеленой 6 января 1971 года. Вот формула для красной кривульки: (1982/5.54)*yen per 1 Nikkei/yen per 1 dollar). Видно следующее. Во первых, рост долларовой цены японских акций еще более впечатляющ, чем рост йеновой цены:

Фиолетовая прямая аппроксимирует красную кривульку, а годовой рост фиолетовой равен (93000/2420)^(1/21)-1=19% в год. Конечно, рост индекса на 19% в год на протяжении 20 лет подряд—это сильно. Такое усиление роста связано с ослаблением доллара по отношению к йене за этот период. В 1971 году давали 300+ йен за один доллар, в 1990—всего 130 йен за один доллар. Причем весьма впечатляющее укрепление йены в два раза с 250 до 130 произошло менее чем за три года с 1985 по 1988 годы.

Есть ли аналогия между Америкой сейчас и Японией тогда? Сложный вопрос. Имхо, нет. Одним из важнейших факторов для Японии является сильная ограниченность ее территории. Им тупо некуда развиваться, в отличие от Америки. Кроме того, японское общество очень консервативно и изолировано. Традиции, чрезвычайная трудность влиться в общество новым людям. Это создает сильные ограничения на приток инвестиций, особенно интеллектуальных. В Америке всего этого нет. Поэтому вроде бы наиболее вероятный вариант таков: нет оснований полагать, что Америку может ждать потерянное эннадцатилетие, по крайней мере—по японским причинам. Но другие варианты вполне возможны, перекос вероятностей здесь точно не 90/10.

2.Второе, не менее важное, чем первое, наблюдение—фондовый индекс США растет не всегда. Бывают и крахи (самый яркий—Великая Депрессия) и боковики лет на десять (период инфляции в 1970х, крах доткомов в 2001). И мелкие неприятности типа флэшкрэша 2010, обвала 1987 года. В общем, не расслабишься.

Выводы:

1.Следует принять модель «вечного» роста SPX. Ибо это индекс лучших компаний, что само по себе очень неплохой фильтр, и это индекс лучших компаний Америки—а Америка страна перспективная.

2.В рамках модели возможны как резкие крахи, так и весьма затяжные боковики лет по десять.

3.Возможен также полный слом модели—как в Японии с 1990 года, хотя такой вариант не слишком вероятен.

Историческая доходность акций и облигаций

Автор: Алексей Мартынов · Опубликовано 29.10.2014 · Обновлено 21.01.2019

Какую доходность давали акции в прошлом? Доходность акций в разных странах и в разных периодах отличалась.

К примеру, доходность акций США, Великобритании и Германии в 19 веке были 5,89, 4,69 и 6,92 процента соответственно. Во второй половине 20-го века доходность акций увеличилась до 12%, причем больший вклад в общую доходность стал приносить доход от роста курсовой стоимости. Связано это с возросшей популярностью акций и фондового рынка среди населения, развитием и индустриализацией экономики в 20-м веке.

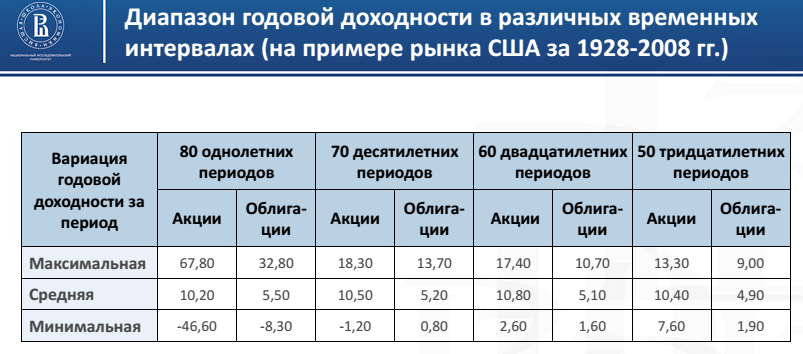

Историческая доходность акций США, Великобритании, Германии

Потенциальная доходность акций зависит от срока инвестирования. Максимум доходности, который можно было получить за год по акциям США составил 67,8%. Максимальный убыток за год мог составить 46,6%. Если инвестировать в акции на 10 лет, то максимальная доходность уже меньше 18,3%, максимальный убыток 1.2%, на сроке инвестирования 30 лет максимальная доходность 13,3%, а убыточных периодов вовсе нет.

Годовая доходность акций США

Как можно заметить, чем больше был срок инвестирования, тем больше максимальная доходность акций стремилась к средней доходности, которая равна чуть больше 10%. Начиная с 20-ти летнего срока инвестирования не было ни одного убыточного периода по акциям. То есть чем дольше срок инвестирования в акции, тем больше вероятность закончить в плюсе. И чем меньше срок инвестирования, тем более непредсказуемой может быть ваша доходность.

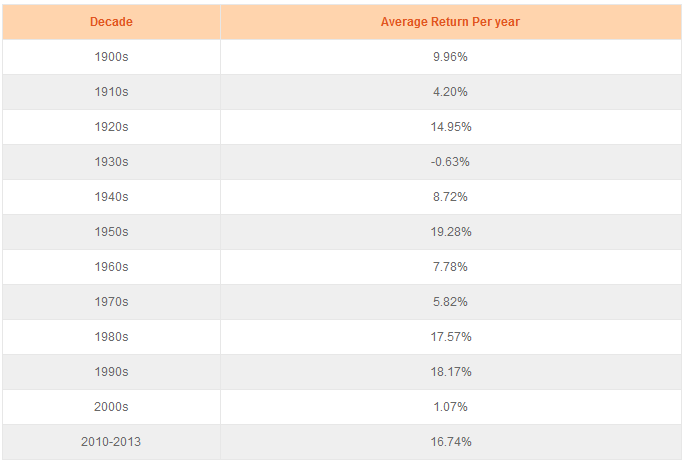

Если поделить время на десятилетия, то доходности на американском рынке акций были такие:

Доходность американских акций по десятилетиям

Самое удачное время для инвестиций в акции пришлось на 50-е, 80-е и 90-е годы.

Доходность акций отличается по капитализации компаний. Например, чем меньше компания, тем больше у нее потенциал развития, а значит больше потенциал роста ее акций.

Доходность акций компаний разной капитализации

Среднегодовая доходность акций компаний малой капитализации была больше доходности по акциям крупных компаний. С другой стороны, число доходных лет было меньше.

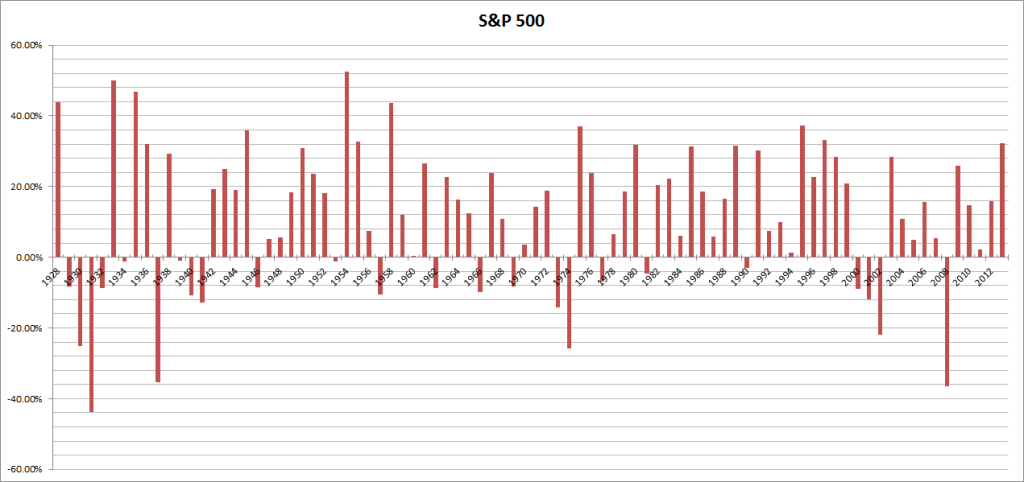

Доходность индекса S&P 500 по годам

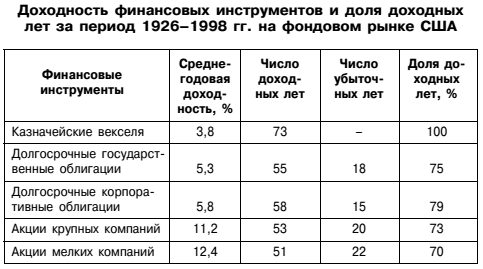

Средняя арифметическая и средняя геометрическая доходность по индексу S&P 500 с 1928 по 2013 год составила 11,5 и 9,55 процентов. Доходности краткосрочных и долгосрочных государственных облигаций были заметно меньше.

Доходность акций разных стран мира

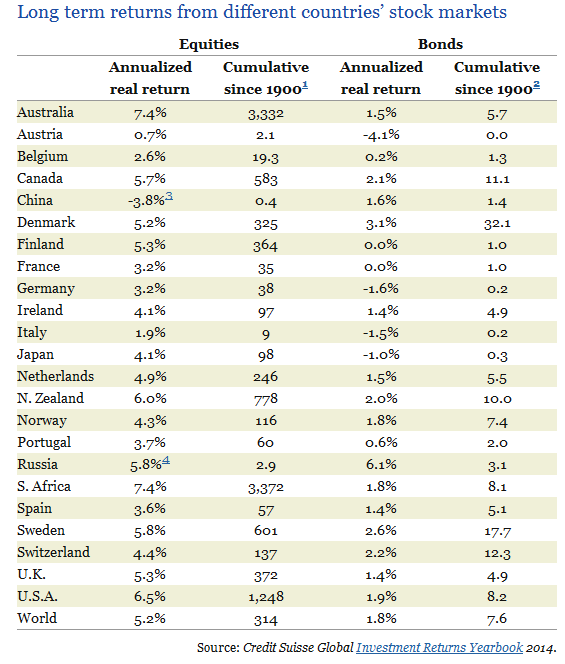

Что касается других стран, то самыми доходными рынками акций в 20-м веке были Австралия и Южная Африка. Их реальная (за вычетом инфляции) среднегодовая доходность составила 7,4%. Отмечу, что самые доходные страны те, на территории которых не происходило масштабных военных действий в 20-м веке. Другим странам не так повезло, например фондовый рынок России исчез после революции 1917 года и возродился только в 90-х годах, а европейские страны затронула первая и вторая мировая война.

Доходность акций в различных странах мира с 1900 г. (Россия с 1995 года, Китай с 1993)

Акции Великобритании в среднем в год росли на 5,3%, а США на 6,5%. Вроде разница не такая уж и большая. Но британец за 114 лет приумножил свой капитал в 372 раза, а американец в 1248 раз! Вот что делает сложный процент на длительных промежутках времени. Даже небольшая разница по доходности в процентах приводит к колоссальной разнице в реальных доходах. Как жаль, что шансов дожить до 114 лет так мало.

Но эти данные говорят всего лишь об исторической доходности, это еще не означает, что надо бежать вкладывать деньги в акции Австралии или Южной Африки. Может быть в следующее столетие лидерами по доходности будут совсем другие рынки.

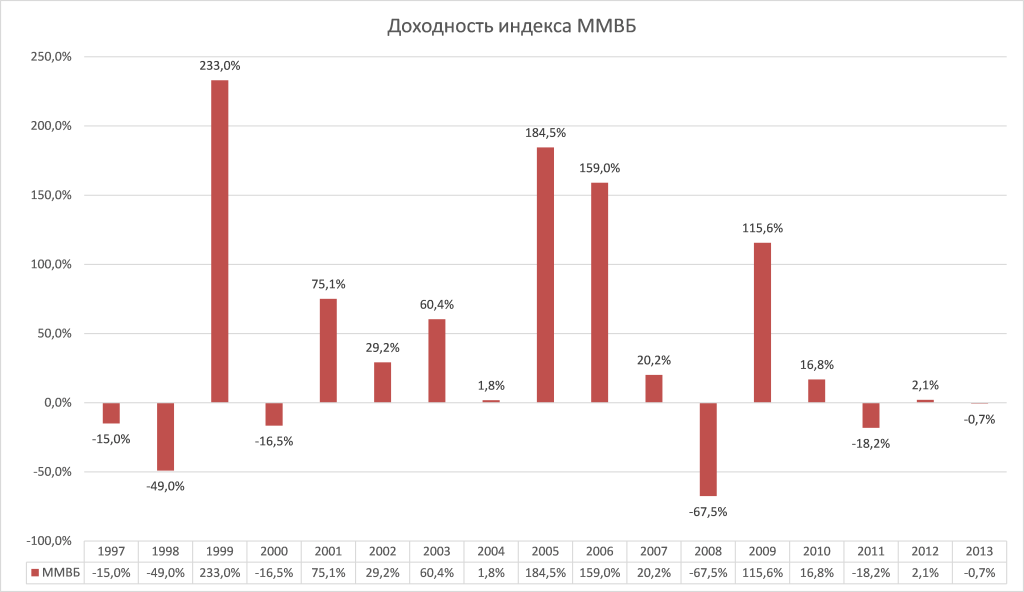

Доходность российских акций.

История российского индекса ММВБ пока что насчитывает всего 17 лет, но успела уже пережить два кризиса. Его историческая годовая доходность колебалась от — 67% до 233%. Средняя годовая доходность за весь период составила 16,6%.

Доходность индекса ММВБ по годам

12 самых недооцененных растущих акций США, которые могут вырасти в 10 раз уже в 2022 году

Инвестпривет, друзья! Я периодически составляю списки растущих акций и публикую их на своем платном канале Boosty.to. Но не так давно опубликовал очередную подборку в своем телеграм-канале в открытом доступе, чтобы показать эффективность моей методики. Теперь я публикую подборку здесь. Надеюсь, будет интересно и полезно. ТОП-12 растущих акций США, которые обладают большим потенциалом роста не только в долгосрочной, но и среднесрочной перспективе.

Дисклеймер

Всё написанное ниже не является индивидуальной инвестиционной рекомендацией, а является выражением мнения автора.

Я не гарантирую рост каждой из этих акций (и вообще всех). Чтобы получить максимальный эффект, лучше собирать сбалансированный портфель из различных активов, а растущие акции использовать в качестве спекулятивной или растущей части.

Доходности в прошлом не гарантируют такой же доходности в будущем.

Если вы не знакомы со спецификой растущих акций — сначала изучите эту статью.

Прошлый портфель

В сентябре 2021 года я подбирал 16 растущих акций США, вот этот пост в телеграме: https://t.me/investor_alfa/201. Те, кто купили акции по моей рекомендации, получили хороший профит. Например, AMAT выросла на 20,09%, BLD на 41,58%, DLTR на 29,28%, FX на 27,6%.

Весь портфель, состоящий из этих акций, взятых в равной пропорции, за 3 месяца вырос бы на 22%.

Были, конечно, и падения. ATVI упала почти на 8%, FB на 6,09%, а MED на 19,7%. При этом падения обусловлены не фундаментальными факторами:

Такие падения – повод затариться отличными акциями по лучшей цене и лишнее напоминание о необходимости проведения диверсификации.

Несмотря на падения котировок, эти акции всё еще хороши в среднесрочной перспективе, так как их бизнес продолжает расти двузначными темпами и развиваться без негативных изменений.

Критерии отбора

Какие критерии я использую для отбора растущих акций? Они довольно жесткие:

1) рост выручки за последние 5 лет более 10% в год (продажи растут – это хорошо);

2) рост EPS за последние 5 лет больше 15% в год (компания умеет получать из выручки чистую прибыль);

3) прогноз роста EPS на следующие 5 лет – больше 10%, т.е. тренд на рост продолжается;

4) операционная и валовая маржа больше 15% (компания эффективно работает);

5) ROI, ROE и ROA больше 15% (компания имеет работать с активами, капиталом и инвестициями);

6) долг / капитал меньше 1 (отсутствует серьезная долговая нагрузка);

7) PEG ниже 1,5 (т.е. компания недооценена по Линчу, сам Линч советовал выбирать компании с PEG выше 0,5 и ниже 3).

Акции США с потенциалом роста в 10 раз

Компания занимается производством оборудования, комплектующих и программного обеспечения для производства полупроводников. Все компании, производящие полупроводники – от AMD до TSM – вынуждены обращаться к Applied Materials за исходниками.

Кто бы ни победил в битве полупроводниковых компаний, AMAT окажется в выигрыше, т.к., фигурально выражаясь, «продает лопаты». Компания недооценена: PEG всего 1.01, Fwd P/E 19.57, P/S 6.39. При этом маржинальность более 20% по всем метрикам!

В целом вместо отдельной полупроводниковой компании можно взять ETF, «покупающий» всю отрасль в целом. Например, TSOX.

Одна из самых успешных полупроводниковых компаний. Продукция AMD востребована: они делают не только видеокарты, но и микрочипы для автопилота, интернета-вещей и дата-центров. Правда, AMD выглядит дороговато: PEG 1.33, Fwd P/E 45.52.

Зато продажи растут по 20% в год, а прогноз EPS на следующие 5 лет самый максимальный по сравнению с прочими компаниями: 35,32%.

Arista Network занимается созданием компьютерных сетей, хабов, коммунаторов и прочих интернетов. Она получает огромную выгоду от разработок в области интернета-вещей и умных домов, а также установки новых дата-центров и сетевых хабов.

Компания очень дешево оценена по мультипликаторам: PEG 0.74, Fwd P/E 9.57, P/S всего 3.63. А рентабельность фантастическая: валовая маржа 63,9%, операционная 30,8%, чистая 28,3%!

Риски — высокая конкуренция в секторе, где имеются такие тяжеловесы, как Cisco, Dell, HP, Juniper и другие. Но ANET молодая и голодная и может всех забороть.

Нидерландская компания, которая занимается производством литографического оборудования для микропроцессоров, плат, флеш-накопителей и т.д. Короче говоря, еще один продавец лопат для полупроводниковых компаний.

С начала года ASML выросла уже в 2 раза и оценивается дороговато. Возможно, стоит дождаться небольшого охлаждения, прежде чем покупать.

Рентабельность очень высокая, в числе заказчиков — большинство производителей видеокарт и сетевого оборудования.

Компания продает подержанные автомобили. Как показывает статистика, американцы охотнее покупают подержанные автомобили, нежели новенькие: они намного дешевле.

Темпы роста выручки CPRT за последние 5 лет составляют 16,9%, EPS растет на 28,6% в год. По мультам компания дороговато, но это обусловлено бешеными темпами развития.

Кстати, с 16 сентября акции компании доступны на СПбирже, так что для их покупки не надо быть квалом.

Meta, т.е. бывший Facebook. 😎 Акция хорошо припала в связи с последними корпоративными событиями и стала интересной для покупки. PEG упал с 2 до 1.14, P/E до 23.94, а P/S до 8.11. Для такого гиганта это отличные мультипликаторы!

При этом выручка растет на 36,8% (!) в год, EPS на 50,80% (!), валовая маржа 80,9% (!), операционная 41,8% (!), чистая 35,9% (!). Типичная акция роста, которая относительно дешева по мультипликаторам — уникальная ситуация.

Драйверов роста хоть отбавляй: Цукерберг заявил о создании своей Мета-Вселенной, количество пользователей продолжает расти, доходы от рекламы растут.

Но есть реальные риски, что правительство продолжит кошмарить Meta, накладывая на нее штрафы и ограничения, а также повышая налоги.

В списке оказалась также российская рекрутинговая компания Head Hunter. Она торгуется на Нью-Йоркской бирже, но доступна в виде депозитарных расписок на СПбирже.

Акции имеет большой потенциал роста за счет высокой маржинальности бизнеса и активной экспансии компании в России и в странах СНГ. Есть планы выхода на другие зарубежные рынки — тогда будет экстенсивный рост.

HHR платит небольшие дивиденды – но в данном случае она интересна именно как акция роста.

Компания выпускает лодки и яхты. Казалось бы – кризис на дворе, какие яхты?

На самом деле MBUU заняла довольно узкую нишу и активно ее осваивает. Спрос на яхты в солнечной Калифорнии имеется всегда, более того: спрос превышает предложение. Поэтому клиентов много и они, как лето, не кончаются.

Инвесторы не очень охотно смотрят на акции MBUU на фоне увлечения этим вашим интернетом, поэтому по мультам акция очень дешева: PEG 0.88, P/E 11.72, P/S 1.5.

А вот продажи растут на 19,83% в год (среднее за последние 5 лет), EBITDA растет на 28,48%, EPS на 27,62%.

Компания выпускает бады и продвигает онлайн-тренировки. В США люди конкретно сидят на идее похудения, поэтому продукция пользуется спросом. Продажи растут на 25-30% в год, операционная маржа – фантастическая (52%). EBITDA растет на 36% каждый год (среднее за 5 лет).

Акция сильно припала в последнее время, мультипликаторы интересные: PEG 0.24, P/E 15.36, P/S 1.75. EV/EBITDA, правда, высоковата: 10.57.

Компания еще платит дивиденды с дивдоходностью 2,69%, увеличивая их на 48,36% ежегодно!

Компания производит наушники и гарнитуры для геймеров. Да, компания нишевая, но рынок не насыщен, киберспорт развивается, а армия геймеров прибывает. Акция припала в последнее время (я сам ее сейчас активно покупаю), но сам бизнес чувствует себя отлично и уверенно растет на 20-30% в год.

Но это всё еще стартап, поэтому риски соответствующие.

Китайский финтех. Очень дешев, PEG всего 0.18, P/E 4.54, P/S 1.2. Но это Китай. И сейчас всё, что связано с Китаем, опасно. И я советую покупать Китай исключительно в виде фонда. Но если вы занимаетесь выбором отдельных акций – то присмотритесь к ней.

Правда, без статуса квала в России ее не купишь (либо надо иметь счет у зарубежного брокера).

Не путайте с MED! SMED компания занимается утилизацией медицинских отходов. Очень качовая тема в связи с зеленой энергетикой.

SMED активно растет: продажи растут на 18% в год, а среднегодовой прирост EPS составил 291,7% (!) за последний год.

Но SMED не торгуется на СПбирже, поэтому доступна к покупке только квалам или у зарубежного брокера.

Вот такая небольшая статья получилась. Надеюсь, было интересно. Помните, что акции роста отличаются большей волатильностью, чем традиционные стоимостные акции, поэтому не удивляйтесь, если вы что-то купили, а оно улетело вниз на 10-15%. Анализируйте бизнесы и покупайте только то, что стабильно растет и что нравится лично вам. И держите при падении: если акция действительно хорошая, она однажды вырастет. Удачи, и да пребудут с вами деньги!

[Общее число голосов: 4 Средняя оценка: 4.5 ]

Стоит ли вложить большую часть капитала в S&P 500?

Привет, мне 22 года. Только начинаю знакомиться с инвестициями. У меня есть небольшой капитал, который хочется пополнять на протяжении нескольких лет, возможно больше десяти.

Стоит ли инвестировать 80% своих средств в фонд на основе S&P 500?

Вложить 80% денег в фонд, который отслеживает индекс акций крупных американских компаний S&P 500, — это не самая плохая стратегия. Однако не факт, что такая стратегия подойдет именно вам. К сожалению, вы указали мало данных о себе, своих потребностях и возможностях.

Чтобы выбрать приемлемую стратегию, сначала надо определить цель своих вложений и свое отношение к риску: на какой риск вы можете и хотите идти. Еще важно понять, какая доходность вам нужна и, соответственно, какие риски вы допускаете в надежде на нее.

От этих данных зависит, как лучше распределить капитал между разными классами активов, прежде всего акциями и облигациями. Напомню, что фонды акций — это тоже акции, а не отдельный класс активов.

Затем надо решить, какую долю средств, выделенных на акции, вы собираетесь вложить в конкретные рынки: американский рынок акций, акции развивающихся стран и т. д. То же самое надо решить насчет долей средств, выделенных на другие классы активов, например облигаций или инструментов денежного рынка. Только после этого стоит выбирать конкретные фонды.

Расскажу обо всем подробнее. Но помните: это не инвестиционная рекомендация. Куда вложить деньги, решать вам.

Как победить выгорание

Что стоит учесть, когда создаете портфель

Чтобы портфель соответствовал вашим пожеланиям о доходности и риске, надо учесть много параметров. Все их можно разделить на три группы.

Способность рисковать. Показывает, на какой риск вы можете идти. Вот что сюда входит:

Желание рисковать. Здесь речь о том, какой риск для вас приемлем. Другими словами, какие колебания цен и просадки портфеля вы можете переносить, насколько готовы к неопределенности результата ваших вложений.

Чем сильнее желание рисковать, тем выше может быть доля акций и иных рискованных активов. Желание рисковать связано с психологическими особенностями инвестора, его знаниями и опытом.

Так, на практике падение стоимости портфеля выглядит страшнее, чем обсуждение возможности такого падения. Вы пишете, что только начали интересоваться инвестициями. Значит, вы не застали кризисы, кроме кризиса весны 2020 года из-за коронавируса, но он не очень показателен: рынки быстро восстановились. Получается, что вы можете переоценить свою готовность к риску.

Потребность в риске. Чем большая доходность нужна вам, чтобы достичь цели в срок, тем на больший риск придется идти. При этом высокий риск не гарантирует высокой доходности. Если бы рискованные инвестиции всегда давали хороший результат, их бы не считали рискованными.

Доходность инвестиций можно довольно точно предсказать, если вы вкладываете деньги в отдельные облигации надежных эмитентов с заранее известными купонами и держите их до погашения. В остальных случаях результат можно только предполагать.

В очень долгосрочной перспективе можно ориентироваться на то, что рынок акций даст примерно 5% годовых сверх инфляции, рынок облигаций — до 2% годовых, а инструменты денежного рынка — менее 1% годовых. Такой вывод исследователи сделали, когда изучили рынки 23 стран с 1900 по 2019 год. С учетом комиссий и налогов результат будет немного хуже.

Глобальная доходность инвестиций — краткая версия ежегодника Credit Suisse, 2020 год, стр. 23PDF, 3,1 МБ

Получается, что чем к большей доходности вы стремитесь, тем больше должна быть доля акций в портфеле. Но акции рискованнее облигаций и инструментов денежного рынка, особенно если речь о бумагах отдельных компаний, а не фондах акций.

Что в итоге. Чем больше способность рисковать, желание рисковать и потребность в риске, тем большую часть портфеля вы можете отвести на акции или другие рискованные активы.

Если же эти параметры предписывают разное распределение средств, ищите компромиссный вариант. Или вам придется выбрать между спокойным сном и потенциально высокой доходностью.

Сколько вложить в фонд на S&P 500

Допустим, вы определили, какая доля акций должна быть в портфеле. Теперь вам надо решить, в какие именно рынки стоит вложить деньги, выделенные на акции, и в каких пропорциях.

Скорее всего, индекс S&P 500, то есть акции крупных компаний США, привлекает вас своим ростом за последние годы. За 10 лет — с 2011 по 2020 год — американский рынок акций дал доходность около 13,5% годовых, при этом худшим результатом за календарный год было примерно −4,5%, а лучшим — почти +32,5%. Это в долларах — в рублях с учетом падения курса результат был бы лучше.

За более длительный период американский рынок акций тоже был хорошим вложением. За 100 лет — с 1921 по 2020 год — он дал примерно 10,6% годовых, или 7,6% годовых с поправкой на инфляцию.

С другой стороны, S&P рос не всегда — падений тоже хватало. По данным американского аналитика и финансового консультанта Бена Карлсона, с 1928 по 2019 год индекс S&P 500 падал на 10% или сильнее 53 раза, то есть в среднем такое случалось каждые два года. На 20% или сильнее индекс падал 20 раз, или в среднем раз в пять лет. На 30% или сильнее — 12 раз, или в среднем каждые 8 лет. Падений на 40% и сильнее было 7, то есть в среднем они случались каждые 13 лет.

Никто не знает, как будет вести себя индекс S&P 500 в ближайшие несколько лет. Через 10 лет он, вероятно, будет выше нынешних значений, тем более с учетом дивидендов. Исторически так было чаще всего, даже с поправкой на инфляцию, но не всегда.

Раз мы не знаем будущего, стоит диверсифицировать вложения в акции между рынками разных стран, не ограничиваясь США. Возможно, другие рынки будут более доходными или менее рискованными.

При этом некоторые инвесторы считают, что все или почти все средства портфеля, отведенные на акции, можно вложить в американский рынок акций. Вот их аргументы:

Однако я бы не стал вкладывать в рынок США все или почти все средства, выделенные на акции. Вот почему:

На мой взгляд, стоит ориентироваться на капитализацию рынков акций стран и регионов относительно капитализации мирового рынка акций. Судя по индексу FTSE Global All Cap, сейчас американский рынок акций — это примерно 56,5% мирового рынка. Рынок развитых стран без США — это около 31,5%, а оставшиеся 11,5% — это развивающиеся рынки, в том числе Россия менее 1%.

Таким образом, 55—60% средств, выделенных в вашем портфеле на акции, можно вложить в фонд на индекс S&P 500. Например, если вы решите вложить 50% денег в акции, а 50% — в облигации, в фонде на индекс S&P 500 будет 30% вашего портфеля или чуть меньше.

Упомянутые 55—60% — хорошая отправная точка для доли акций США в части портфеля, отведенной на акции. Долю США можно увеличить, если вы уверены, что у американского рынка перспектив больше, чем у других. Можно уменьшить ее, если другие рынки кажутся более интересными.

Как вложиться в S&P 500

Инвестировать в индекс S&P 500 можно через фонды AKSP, SBSP, TSPX и VTBA, которые торгуются на Московской бирже. Фонд FXUS тоже подойдет. Он отслеживает не S&P 500, а индекс Solactive GBS United States Large & Mid Cap, но это почти то же самое — просто в составе чуть больше акций, и немного отличается их вес.

На иностранных биржах такие фонды тоже есть. Это, например, SPY, VOO и CSPX. Преимущество в том, что их уровень расходов заметно ниже, чем у фондов на Московской бирже. Однако для доступа к ним понадобится статус квалифицированного инвестора или счет у иностранного брокера. Также не будет налоговых вычетов.

Еще есть довольно узкие фонды с американскими акциями. Это, например, FXIT, который инвестирует в технологические компании США, и TBIO, который состоит из акций биотехнологических и фармацевтических компаний, в основном американских. Их не стоит считать заменой более широким фондам наподобие FXUS и TSPX, но они могут пригодиться для более тонкой настройки портфеля.

Учтите, что если 60% от доли акций в вашем портфеле будет в фонде на индекс S&P 500 и еще 30% — в фонде ИТ-компаний США, то получится, что ваши вложения в акции на 90% состоят из американских бумаг. При этом все или почти все бумаги из фонда акций ИТ-компаний есть и в фонде на индекс S&P 500.

Что в итоге

Рынок акций США — это примерно 56,5% капитализации мирового рынка акций. Вполне разумный вариант — отвести на фонды американских акций около 55—60% той части портфеля, которую вы выделили на акции. Остальное стоит вложить в рынки других стран, чтобы портфель был более диверсифицированным.

Можно увеличить или уменьшить долю США исходя из своего мнения о перспективах этого рынка. Но помните, что невозможно точно предсказывать будущее.

На Московской бирже есть несколько фондов, отслеживающих индекс S&P 500: AKSP, SBSP, TSPX и VTBA. Также подойдет FXUS, который отслеживает индекс Solactive GBS United States Large & Mid Cap, очень похожий на S&P 500. А вот брать за основу портфеля более узкие фонды американских акций, которые ориентируются на отдельные секторы, вряд ли стоит.