Что значит усредняться в акциях

Стратегия усреднения акций широко используется опытными инвесторами и известна многим начинающим трейдерам. Тем не менее ее эффективность часто вызывает споры. Чтобы разобраться, когда и как следует применять эту методику, сначала необходимо понять, в чем заключается ее суть и преимущества и с какими рисками она связана.

Стратегия усреднения

Стратегия усреднения заключается в приобретении или продаже ценных бумаг. При этом не следует обращать внимания на уровень цен. Это позволит улучшить среднюю стоимость акций и получить прибыль при длительном инвестировании. На коротких промежутках времени с помощью усреднения можно получить небольшой доход или избежать убытков.

Внимание! Важно понимать, что под усреднением акций при инвестировании подразумевается применение данной стратегии с учетом падения и роста рынка.

Усреднение на падающем и растущем рынке

Чаще всего стратегия усреднения применяется на падающем рынке. Таким образом инвестору удается достичь следующих результатов:

Внимание! Данная стратегия работает не во всех случаях. Ее применение в период роста рынка не снизит, а повысит среднюю стоимость актива. В результате этого упадет показатель доходности акций.

Как работает – примеры

Допустим, инвестор владеет 10 акциями Apple, цена которых на 9 апреля 2021 года, по данным биржи NASDAQ, установлена на уровне 130 долларов за одну штуку. Предположим, что в дальнейшем стоимость актива упадет до 100 долларов. Если инвестор, применяя стратегию усреднения, примет решение приобрести еще 10 таких же акций, он станет владельцем 20 ценных бумаг. Стоимость каждого актива составит уже не 130, а 115 долларов:

(130 × 10) + (100 × 10) / 20 = 115 (долл.)

Даже если стоимость акций после падения восстановится наполовину, а именно, на 11,5 % (всего цена упала на 23 %), инвестору уже на данном этапе удастся достичь точки безубыточности. Не применяя стратегию усреднения, он понесет убыток. Если цене актива через некоторое время удастся достичь своих прежних показателей, владелец получит прибыль.

Допустим, другой инвестор приобретет данные акции уже после их падения, в период, когда их стоимость составит 100 долларов за штуку. Предположим, что в дальнейшем произойдет рост цены актива: 100 → 110 → 120 → 130 долларов. Регулярно приобретая акции по указанным ценам, инвестор станет владельцем ценных бумаг со средней стоимостью 114 долларов.

Когда цена достигнет 140 долларов за акцию, доходность вложений будет равна 23 %. Если бы инвестор приобрел все акции по 100 долларов, доходность активов достигла бы 40 %.

Кто применяет стратегию усреднения

Стратегия усреднения может применяться начинающими инвесторам, которые не имеют достаточного опыта, чтобы правильно выбрать момент покупки акций. Данный метод подходит также трейдерам, которые не владеют своими эмоциями и часто при совершении операций с активами руководствуются ими, а не трезвым расчетом.

Если начинающий инвестор не имеет достаточного капитала для формирования портфеля и откладывает для этой цели определенную сумму из своей зарплаты, усреднение произойдет естественным образом. Несмотря на то, что это не целенаправленное применение стратегии, а просто регулярное инвестирование, эффект будет аналогичен усреднению. Стоит учитывать, что при долгосрочных вложениях в период роста рынка данный метод приведет к увеличению средней цены активов. В период снижения рынка целесообразно регулярно покупать акции, усредняя их стоимость.

Если начинающий инвестор имеет достаточный капитал для вложений, лучше приобрести пакет ценных бумаг сразу. Для регулярных инвестиций в дальнейшем можно использовать суммы получаемых дивидендов или купона. Данные выплаты имеют определенную периодичность, поэтому с помощью их вложения в акции также удастся достичь эффекта усреднения.

Внимание! Если инвестор опасается вкладывать все свои сбережения, чтобы избежать неблагоприятных последствий при падении рынка, рекомендуется разбить весь капитал на равные части и инвестировать постепенно.

Какие риски несет метод усреднения

Метод усреднения сопряжен со следующими рисками:

Стратегия усреднения вызывает много споров. Тем не менее она часто бывает полезной, особенно для начинающих инвесторов. Но рано или поздно возникает необходимость выбора между усреднением уже имеющихся активов и приобретением новых привлекательных позиций. В этом случае рекомендуется ориентироваться на степень диверсификации вложений. Если портфель не покрывает ключевые отрасли и секторы экономики, лучше принять решение в пользу его расширения. Если вложения уже надежно диверсифицированы, можно выбрать стратегию усреднения.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Словарь

Традиционно разделяют три вида ликвидности: высокую (товар можно продать за срок до одного дня), среднюю (продажа может занять до нескольких недель) и низкую (от нескольких недель). Чем быстрее и проще владельцу актива обменять его на деньги, тем выше ликвидность этого актива.

Ликвидностью обладают в том числе и сами деньги, которые можно в любой момент времени обменять на любой товар (абсолютная ликвидность). Тем не менее, есть как высоколиквидные так и низколиквидные валюты. Например, американский доллар не составит труда обменять на другую валюту, поэтому у него высокая ликвидность, а вот найти покупателя на кенийский шиллинг во много раз сложнее — поэтому и ликвидность этой валюты низкая (если не учитывать ликвидность кенийского шиллинга на рынке Кении и соседних с ней стран).

Слово «ликвидность» происходит от латинского liquidus, что в переводе на русский язык означает «жидкий» или «текучий».

Принято выделять четыре группы ликвидности активов:

Для характеристики понятия ликвидность инвестиционная компания «БКС» приводит такой пример: «Специализированное производственное оборудование можно считать низколиквидным. На него не так много покупателей, и для его продажи необходимо либо достаточно много времени на поиск покупателя, либо предложить хорошую скидку для быстрой продажи. А вот акции Сбербанка являются более ликвидным активом. Ежедневно объем торговли этими бумагами на Московской бирже составляет несколько миллиардов рублей. На бирже обычно всегда достаточно много продавцов и покупателей, что позволяет быстро реализовать крупный пакет по рыночным ценам».

Ликвидность и акции

Также Московская биржа рассчитывает индекс широкого рынка. В него входят 100 ценных бумаг, отобранных, в том числе по их ликвидности.

Ликвидность акций — относительное понятие. Ликвидность на примере акций онлайн-ресурс для инвесторов Investopedia объясняет так: «С точки зрения инвестиций акции как класс находятся среди наиболее ликвидных активов. Некоторые акции на фондовых биржах торгуются больше, чем другие. Они привлекают больший, стабильный интерес со стороны трейдеров и инвесторов. Такие акции можно идентифицировать по дневным объемам торгов, которые могут исчисляться миллионами или даже сотнями миллионов ценных бумаг.

Например, 26 апреля 2019 года на бирже NASDAQ торговый объем акциями Amazon составил 8,2 миллиона. Звучит внушительно. Но это даже не капля в море по сравнению объемами торгов Intel в тот день, которые составили 71,5 миллионов акций, что стало максимумом по итогам торговой сессии. Или, например, Ford Motor — компания возглавила список самых торгуемых бумаг на Нью-Йоркской фондовой бирже с объемом в 154,8 млн, что сделало ее самой ликвидной акцией в США в тот день».

Таким образом, ликвидность акций никак не связана с тем, насколько дорого компанию оценивает рынок. Под влиянием самых разных факторов — корпоративных новостей, политической повестки, экономики и прочего — объемы торгов акциями компании «подешевле» могут превысить объемы торгов акциями компании «подороже». Эту относительность понятия «ликвидность» отражает пример Investopedia.

Ликвидность и облигации

Ликвидность и товары

Как инвестируют, ориентируясь на ликвидность

Как правило частные инвесторы, вкладывающие деньги на бирже, делятся на две основные категории: классические инвесторы и трейдеры. Первые вкладывают на долгосрочную перспективу, вторые — инвестируют, чтобы оперативно получить прибыль. Два этих вида инвестиций требуют двух стандартов инвестиционного портфеля.

«Инвестируют обычно, ориентируясь на долгосрочные перспективы, — отмечает главный редактор Businessmens.ru, предприниматель Евгений Звягин. — Для этого подойдут активы со средней и низкой ликвидностью, к которым относят недвижимость и гособлигации, а также акции компаний, относящихся ко второму и третьему эшелонам. Для консерваторов в плане инвестиций подойдет соотношение активов с высоким и низким показателем ликвидности 50 на 50. Для тех же, кто играет на бирже, а также для инвесторов, ведущих агрессивную политику, желательно иметь не менее 80% высоколиквидных активов. Потому что другие они просто не смогут продать именно в нужный момент».

Инвестиционная компания «Альпари» относит к наиболее ликвидным следующие типы активов:

В компании подчеркивают, что для правильной оценки ликвидности какой-либо ценной бумаги потребуется провести фундаментальный или количественный анализ. Первый способ подразумевает оценку устойчивости компании на рынке, кредитоспособность, перспективы развития. В случае проведения количественного анализа оценивается скорость получения доходов от вложения средств в ценные бумаги.

Трейдинговая компания IG советует оценивать ликвидность акций перед каждым открытием или закрытием позиции. Связано это с тем, что низкая ликвидность означает для инвестора повышенный риск. «Если на рынке наблюдается волатильность, но при этом мало продавцов и покупателей на конкретную акцию (низкая ликвидность), то будет труднее закрыть позицию. Поэтому здесь вы рискуете застрять в ситуации потери денег или же вам придется обращаться сразу к нескольким сторонам, соглашаться на разные цены, только чтобы исполнить свою заявку. Важно помнить, что ликвидность рынка — не фиксированное, а динамическое значение».

Другие виды ликвидности

Как уже было сказано выше, с точки зрения ликвидности можно оценить любой товар или имущество. Поэтому существуют различные виды этого понятия. Вот самые основные из них:

Ликвидность ценных бумаг и фондовые биржи

Для фондовых площадок важно, чтобы торгуемые на ней акции обладали высокой ликвидностью. Спрос на бумаги должен быть высоким — инвесторы чаще заключают сделки по таким бумагам, поэтому растут и доходы бирж, которые получают комиссию за каждую операцию.

Небольшим компаниям из Китая выгодно проводить IPO в США. Оно позволяет их владельцам обналичить активы в долларах. Сделать это в Китае гораздо сложнее из-за ограничений местного законодательства. Кроме того, китайские эмитенты используют статус компании, торгующейся на NASDAQ, чтобы получить от китайских властей субсидии, указывало агентство Reuters. Акции подобных компаний, как правило, сосредоточены в руках нескольких инвесторов и обладают низкой ликвидностью. У крупных институциональных инвесторов, например фондов или банков, в привлечении которых заинтересован NASDAQ, такие компании не пользуются популярностью.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Риск и доходность финансовых активов в России

Автор: Алексей Мартынов · Опубликовано 30.06.2016 · Обновлено 09.07.2016

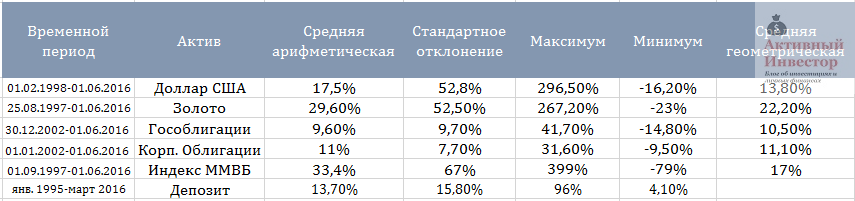

Одной из важнейших характеристик класса активов являются его риск и доходность. В статье Asset Allocation про Риск и доходность я подробно описывал риск и доходность зарубежных классов активов. В этой статье я проанализирую российские активы: акции, облигации, золото и валюту. Какую долгосрочную доходность они приносили и какова степень их риска.

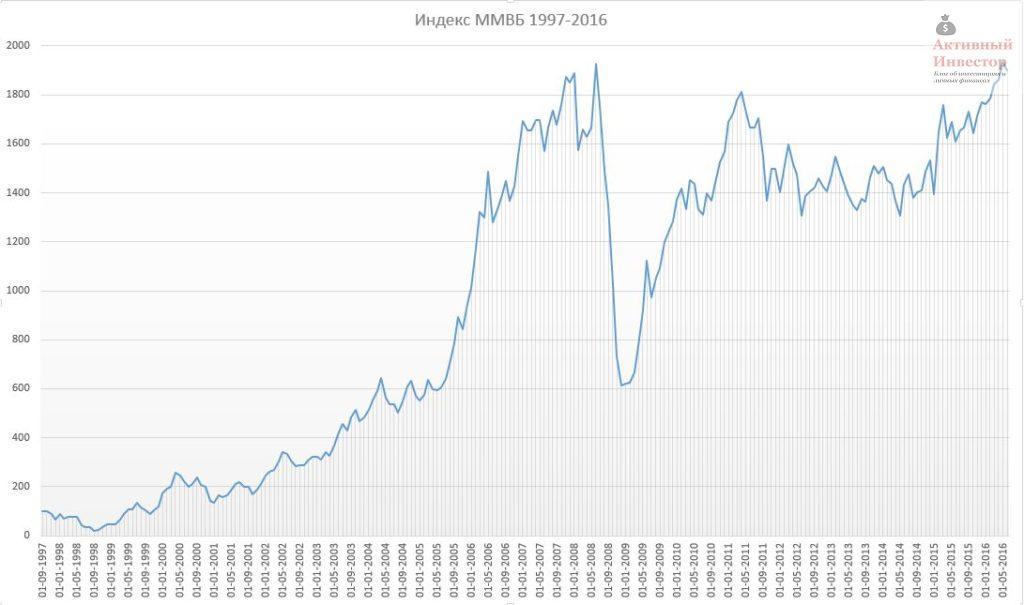

Акции. Индекс ММВБ.

Индекс ММВБ начал отсчет 1 сентября 1997 года со 100 пунктов. С тех пор прошло почти 19 лет и 1 июня 2016 года значение индекса составило 1899 пункта, то есть он вырос почти в 19 раз. Перед тем, как оценить риск и доходность российского индекса, нужно провести небольшой ликбез, потому что доходность можно считать по разному.

Средняя геометрическая доходность (CAGR) — это когда берется конечное и начальное значение индекса и рассчитывается, на сколько процентов он рос в среднем за год. Например, индекс вырос со 100 до 350 пунктов за 3 года. Геометрическая доходность будет равна частному 350/100, возведенному в степень 1/3, минус 1: ((350/100)ˆ1/3)-1 = 0,518 или 51,8%. Эта доходность в отличие от предыдущей учитывает сложный процент и показывает средний ежегодный рост за взятый промежуток времени. Если взять предыдущий пример, то геометрическая доходность рассчитывается так: ((1,1*1,15*0,89)ˆ1/3)-1 = 4%.

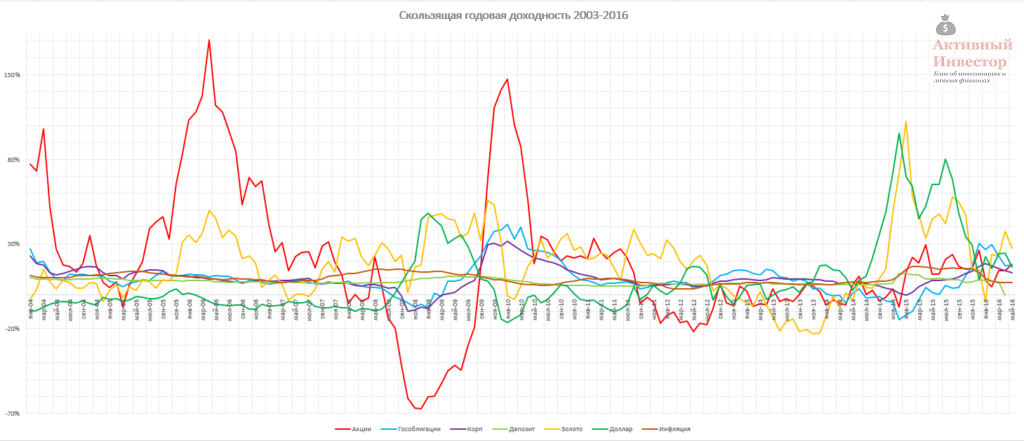

Для расчета я брал скользящую годовую доходность, например январь 2015-январь 2016, февраль 2015-февраль 2016 и так далее. Такая методика охватывает гораздо большее количество годовых периодов и позволяет более точно проанализировать риск и доходность инструмента в отличие от обычной методики, когда берется только доходность за календарный год, то есть от января к январю.

На следующем графике можно визуально оценить динамику скользящей доходности. Годовая линия сильно колеблется, то сильно вырастая вверх, то сильно падая вниз. Основные колебания пришлись на кризисы — 1998 и 2008 год. Пятилетняя линия выглядит гораздо более сглаженной и плавной, а десятилетняя еще в большей степени. В последние периоды годовая доходность стремится к нулю, так как фактически с 2008 года индекс находится в боковике и только-только достиг прежних уровней спустя 9 лет.

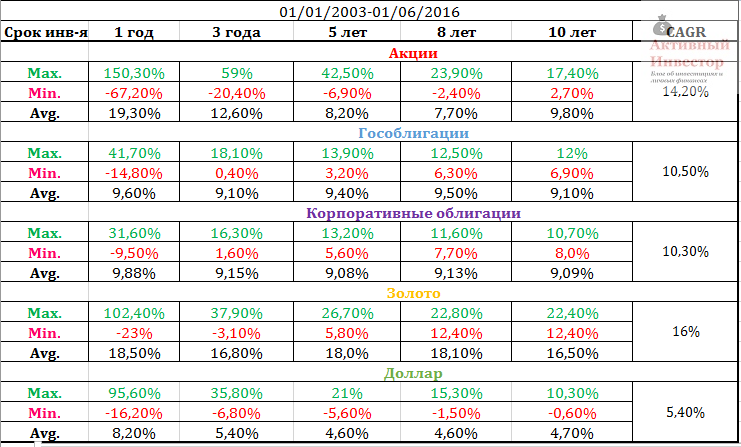

Какие выводы можно сделать из этих цифр и графиков? Во-первых, чем больше срок инвестирования в акции, тем меньше стандартное отклонение и больше предсказуемость доходности. Во-вторых, с увеличением срока инвестирования уменьшается величина убытка и вероятность его получить. На сроке 10 лет не было ни одного убыточного периода. В-третьих, несмотря на большой потенциал доходности, на длительном сроке акции могут принести низкую доходность. Например, за те же 10 лет в худшем варианте можно было получить всего лишь 3% в среднем в год (без учета дивидендов).

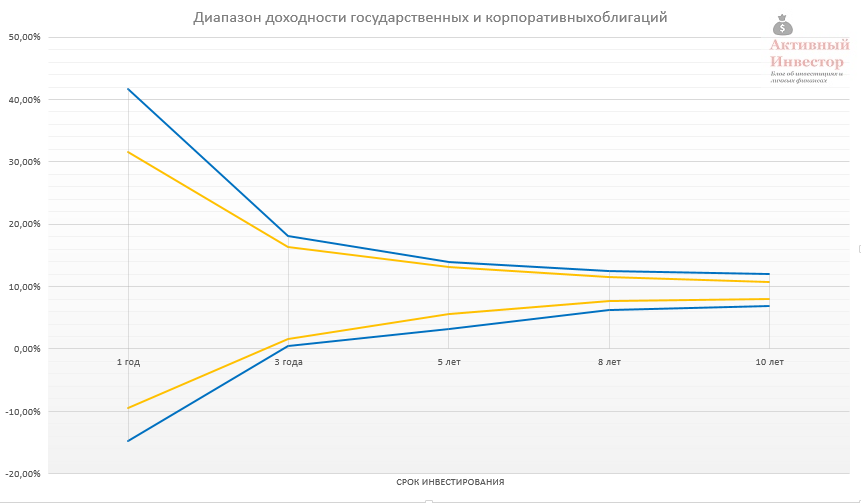

Российские облигации

Российские облигации можно поделить на несколько подклассов: государственные, муниципальные и корпоративные. Я рассмотрю только государственные и корпоративные. Государственные облигации (ОФЗ) выпускаются Министерством Российской Федерации и для отражения их динамики существует индекс московской биржи RGBI TR — это индекс полной (совокупной) доходности. Отсчет данного индекса начинается с 30 декабря 2002 года.

В качестве бенчмарка корпоративных облигаций я буду использовать индекс IFX Cbonds — это тоже индекс полной доходности, который начал свой отсчет на год раньше — 1 января 2002 года. Московская биржа так же ведет индекс корпоративных ценных бумаг MICEXBITR, но его динамика на мой взгляд почему-то аномальна, поэтому его я использовать не буду.

Корпоративные облигации приносили в среднем 11% в год, при риске 7,7%. Среднегодовой рост 11,1%.

C увеличением срока инвестирования диапазон доходности так же как и у акций снижается и стремится к средней. Однако даже по облигациям на сроке 3 года результат мог оказаться нулевым.

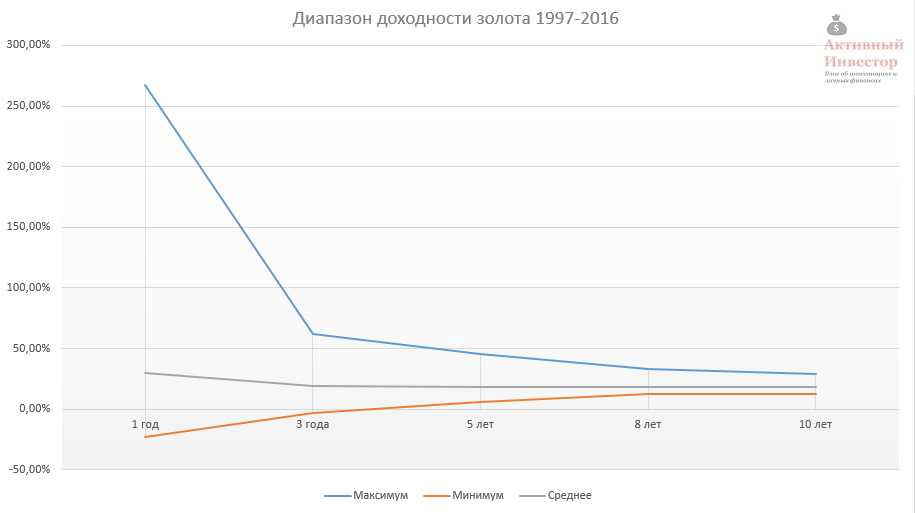

Золото

Цены на золото устанавливаются Центральным Банком РФ. На сайте ЦБ присутствуют данные, начиная с августа 1997 года.

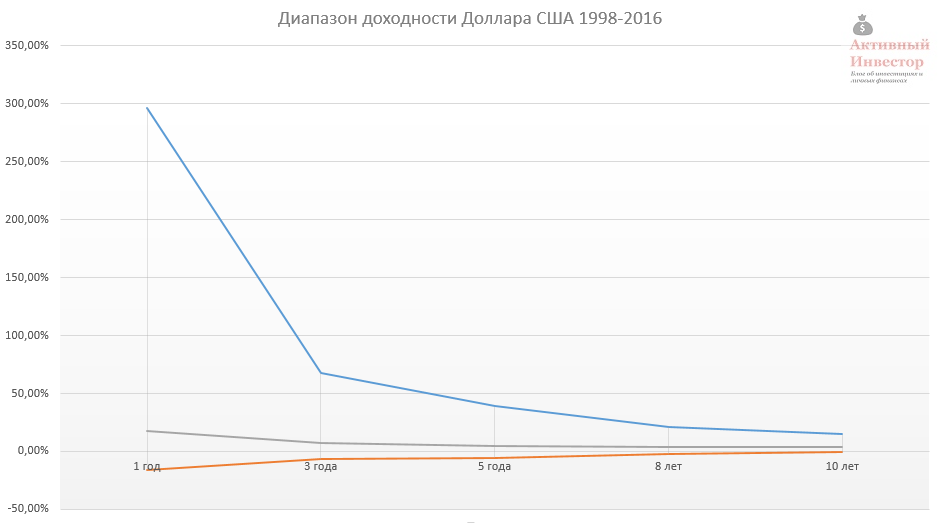

Доллар США

Курс доллара США так же как и золото, рассчитывается Центробанком. На сайте присутствуют данные с февраля 1998 года.

C увеличением срока инвестирования средняя падает до уровня 3-4% годовых.

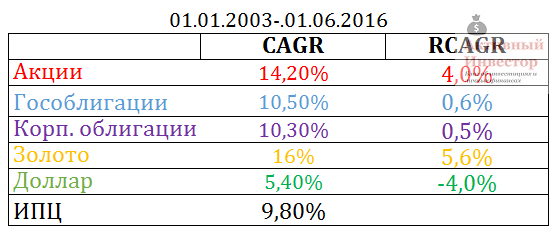

Если объединить все классы активов в единую таблицу, то получится следующее:

Если объединить все классы активов в единую таблицу, то получится следующее:

Доходность активов за 1 год инвестирования

Здесь я еще добавил доходность банковских депозитов начиная с 1995 года. В среднем депозиты со сроком на 1 год приносили 13,7% при стандартном отклонении 15,8%. Высокая средняя объясняется крайне высокими процентными ставками в 90-х годах. Например, в 95-м году можно было открыть вклад с космической по сегодняшним меркам доходностью 96%.

Однако такое сравнение инструментов не совсем корректное, так как неверно сравнивать доходность на различных временных интервалах. Разные экономические циклы и кризисы могут сильно влиять на значения риска и доходности. Поэтому ниже таблица, где сравниваются инструменты за один и тот же промежуток времени — с января 2003 года, который обусловлен началом отсчета индекса государственных облигаций. Этот отрезок времени уже не захватывает кризис 98 года, поэтому цифры доходности более умеренные.

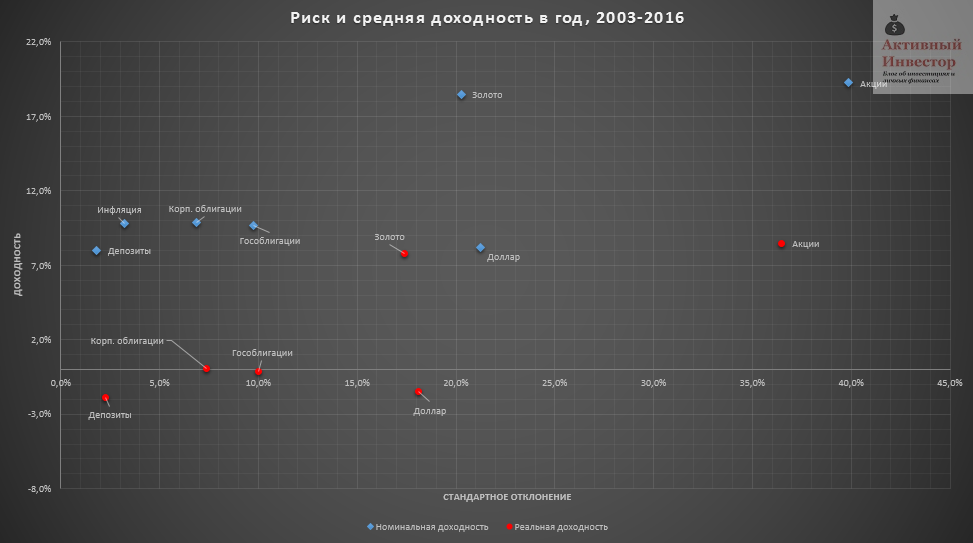

Если брать среднегодовую доходность (CAGR), то на данном сроке лучше всего показало себя золото, на втором месте акции, в роли аутсайдера — доллар, несмотря на сильную девальвацию национальной валюты.

Если брать среднегодовую доходность (CAGR), то на данном сроке лучше всего показало себя золото, на втором месте акции, в роли аутсайдера — доллар, несмотря на сильную девальвацию национальной валюты.

Чтобы нагляднее оценить волатильность доходности на сроке инвестирования 1 год можно взглянуть на этот график. На нем изображены годовые доходности каждого актива. Годовая доходность акций самая непостоянная и подвержена сильным колебаниям. Золото и доллар чуть более стабильны, но тоже могут сильно расти и падать.

Реальная доходность активов

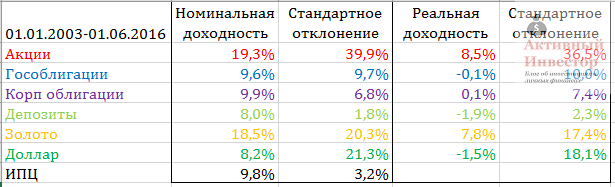

Все вышеприведенные цифры — это номинальная доходность. Но номинальная доходность ничего не говорит о реальном увеличении вложений. Те же банковские депозиты с доходностью 96% в 1995-м году — это на первый взгляд очень много. Но при инфляции 131%, которая была в то время, это совсем мало. Поэтому нужно смотреть не номинальную, а реальную доходность, чтобы понять приносит актив реальную прибыль или нет. Прошу обратить внимание, что для расчета реальной доходности используется эта формула.

В таблице ниже показаны средние значения годовой доходности активов и инфляции. Среднее значение годовой инфляции с 2003 года составило 9,8%. В правой части таблицы посчитана реальная доходность активов. Для ее расчета из номинальной годовой доходности вычиталась инфляция за аналогичный период, после чего рассчитывалось среднее арифметическое множества результатов за весь период. Как видно, реальную доходность за указанный срок смогли принести только два актива — золото и акции. Все остальные показали результат либо на уровне либо хуже инфляции. В аутсайдерах доллар и депозиты.

Средняя доходность активов на сроке 1 год

Графически эту таблицу можно представить на диаграмме риск — доходность.

Если посчитать среднегодовые реальные темпы роста за этот же срок, то получатся следующие цифры. Инфляция за 13,5 лет составила 9,8%. Реальная доходность индекса ММВБ 4%, золота 5,6%. Результат облигаций на уровне инфляции, а доходность доллара отрицательная.

Если посчитать среднегодовые реальные темпы роста за этот же срок, то получатся следующие цифры. Инфляция за 13,5 лет составила 9,8%. Реальная доходность индекса ММВБ 4%, золота 5,6%. Результат облигаций на уровне инфляции, а доходность доллара отрицательная.

Среднегодовые темпы роста, реальные и номинальные

Напоследок замечу, что доходность индекса ММВБ не учитывает получение и реинвестирование дивидендов. С их учетом реальный рост индекса был бы на 2-3% больше. А доходность корпоративных облигаций не учитывает, что с купонного дохода платится налог.

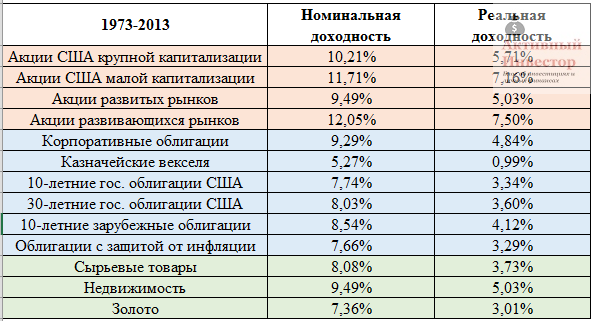

Эти цифры можно сравнить с реальной долгосрочной доходностью зарубежных активов. Например, реальная доходность акций США почти равна реальной доходности индекса ММВБ с учетом дивидендов. А доходность зарубежных облигаций заметно больше реальной доходности российских. Золото на заданном отрезке времени в России было более выгодно, чем его долгосрочный результат зарубежом.

Следует еще отметить, что выбранный промежуток 2003-2016 по меркам долгосрочных инвестиций не такой уж и большой, и в будущем цифры могут поменяться. Но даже имеющиеся результаты можно использовать в своих прогнозах, а чем я расскажу в следующей статье.

Следует еще отметить, что выбранный промежуток 2003-2016 по меркам долгосрочных инвестиций не такой уж и большой, и в будущем цифры могут поменяться. Но даже имеющиеся результаты можно использовать в своих прогнозах, а чем я расскажу в следующей статье.

Как я анализирую акции перед покупкой

Личный опыт одного инвестора

Когда я впервые пришел на фондовую биржу, то подбирал бумаги в портфель практически наугад, полагаясь на советы в интернете.

Со временем я стал ответственней подходить к инвестированию. Ведь фактически я покупаю часть бизнеса — становлюсь миноритарным совладельцем компании, ее активов и долгов. Если смотреть под таким углом, становится понятно, почему важно полноценно изучать акции перед покупкой.

При оценке инвестиционной привлекательности эмитента я полагаюсь на комплексный подход, состоящий из следующих методик:

В этой статье мы подробно рассмотрим первые два пункта — этого обычно достаточно, чтобы оценить здоровье предприятия, справедливость цены и отсеять рискованные варианты.

Повторюсь: перечисленные методики должны рассматриваться в комплексе, а по отдельности могут сформировать ложное представление о бумаге.

Прежде чем перейти к дальнейшему разбору, хотел бы перечислить общие принципы, которыми я руководствуюсь при формировании портфеля.

Общие принципы моего портфеля

Макроанализ

Сначала нужно определить характер деятельности компании, то есть к какой экономической отрасли и сектору она относится. Благодаря этому можно составить представление о цикличности бизнеса, его технологичности, чувствительности к инфляции и изменениям процентных ставок. Это позволяет оценить стратегические перспективы.

Цикличность бизнеса означает его положительную корреляцию с фазами делового цикла: выручка компании следует за ростом и за спадом в экономике. Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики.

Например, мы знаем, что компания производит мебель, это циклический товар длительного пользования. Когда экономика замедляется, можно предвидеть, что операционные показатели компании будут ухудшаться. Как правило, ожидания заранее закладываются инвесторами и отражаются на котировках бумаги. Таким образом, отталкиваясь от макроэкономической конъюнктуры, инвестор может планировать портфель.

О текущем положении дел в экономике мы можем судить по основным макроэкономическим маркерам той или иной страны:

Эти показатели помогают определить, в какой из четырех фаз бизнес-цикла — ранняя, средняя, закат, рецессия — экономика находится в текущий момент и что нас ожидает в обозримом будущем.