История котировок Газпрома

Текст не мой, нашел в google, который в 2015 стоил в 6 раз больше Газика)) Надеюсь, кто-то прокатился в своё время хорошо.

История акций Газпрома: долгий и мучительный путь от 59 копеек до 368 рублей и жесткое падение до 80 рублей

Как известно, впервые акции «Газпрома» стали обращаться на Санкт-Петебургской фондовой бирже (http://www.spbex.ru/135). На ММВБ они пришли 23 января 2006 года (http://old.micex.ru/off-line/indicatordocs/article_804.pdf).

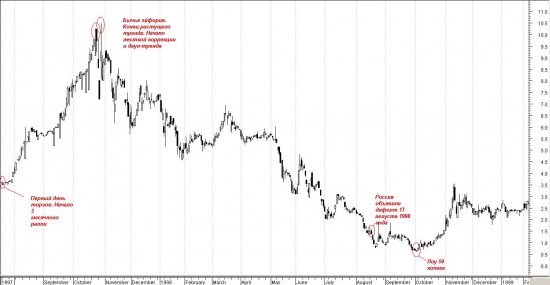

Первым днем обращения акций «Газпрома» на СПФБ является 18 июля 1997 года. Первая сделка была заключена по цене 3 рубля 59 копеек. К октябрю 1997 года акции «Газпрома» надули первый фондовый пузырь, когда их котировки взмылись до рекордных 10 рублей 50 копеек (или почти в 3 раза за 3 месяца). Однако потом началась первая серьезная коррекция, которая превратилась в даун-тренд, продолжавшийся с октября 1997 года до октября 1998 года. На формирование столь долгого падающего тренда сказался финансовый кризис в Азии и в России в 1997-1998 годах. 2 октября 1998 года был зафиксирован лоу акций «Газпрома» на уровне 59 копеек за 1 акцию. То есть с хая октября 1997 года акция упала почти в 20 раз.

Ралли в акциях «Газпрома» в июле-октябре 1997 года и суровый медвежий тренд в октябре 1997- октябре 1998гг.

С октября 1998 года по март 2000 года акции «Газпрома» начали расти, однако уткнулись в тот самый уровень октября 1997 года — 10 рублей. С марта по май 2000 года была очередная жесткая коррекция с 10 до 6,7 рублей. И рынок лег в волатильный боковик 6-10 рублей до начала 2001 года.

В апреле 2001 году произошел пробой уровня 10 рублей. В мае 2001 года он был оттестирован сверху как поддержка и акция взлетела к маю 2002 года до 34 рублей и началась очередная майская коррекция (любит же «Газпром» в мае корректироваться!) до 20,3 рублей или на 41%.

С позиции текущего рынка отмечу, что в тот момент, видимо, они считали себя гениальными инвесторами, однако есть старая добрая поговорка «Не инвестор гений, а рынок дает ему такую возможность». Аптренд акций «Газпрома» давал такую возможность инвесторам с первоначальным капиталом (акции потом часто закладывались на новые кредиты на покупку акций, подробнее об этом здесь http://www.compromat.ru/page_17972.htm). Тот же Керимов, выйдя из «Газпрома» у исторических хаев в 2007-2008гг. и почувствовав себя «новым русским Баффетом», потом прогорел на скупке акций «Дойче банка» (http://www.kommersant.ru/doc/902227).

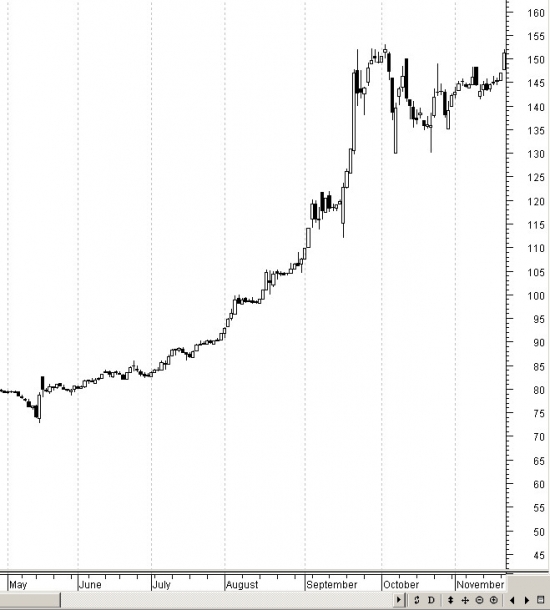

В июле 2003 года акций «Газпрома» выходит из боковика 20-34 рубля и продолжает свой рост до уровня 85 рублей в декабре 2004 года (этот уровень потом станет поддержкой осенью 2008 года). 15 сентября 2004 года акция показывает рост на 14%. Крупные инвесторы и инсайдеры (Батурина и компания) активно покупают «Газпром» в свой портфель.

Май-октябрь 2005 года проходит в экспоненциальном росте (без коррекций, на носу важное постановление, которое подпишут в декабре 2005 года). Инсайдеры ждут либерализации рынка акций «Газпрома». Нерезиденты через подставные российские конторы уже активно скупают акции (фонд Hermitage Сapital Management из-за этого имеет текущие проблемы с правоохранительными органами России, подробнее здесь http://www.kommersant.ru/doc/875770). Наши же будущие олигархи тоже не хотели отставать от нерезидентов:

В декабре 2005 года премьер-министр РФ Михаил Фрадков подписал историческое Постановление (инсайдеры уже наверняка знали об этом задолго), которое предусматривало снятие 20-процентного ограничения на участие в уставном капитале газового холдинга иностранных граждан и организаций (http://www.tass-ural.ru/lentanews/17812.html). В январе 2006 года акция выходит на торги на ММВБ.

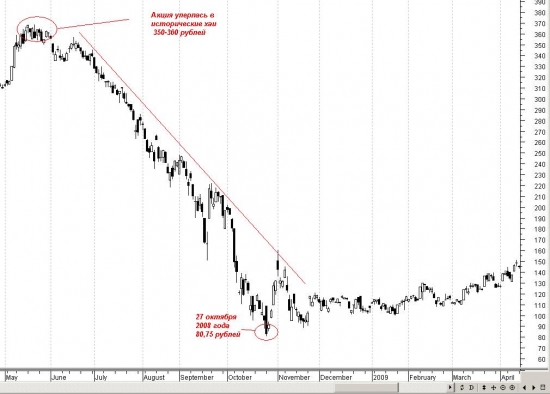

После этого ралли выходит на свой завершающий этап и 10 мая 2006 года зафиксирована котировка акций «Газпрома» на уровне 358,75 рублей. Даже пенсионеры бегут к дилерам и на последние рубли покупают акции «Газпрома». Все население просто в ажиотаже от роста акций «Газпрома» до 358 рублей. И тут приходит очередная майская коррекция до 217 рублей (этот уровень превратится в 2009-2011гг. в сильное сопротивление для акций «Газпрома»). Дальше будет долгий боковик 2006-2008гг. 200-300 рублей и новая завершающая атака акций «Газпрома» на уровень 350-360 рублей в январе 2008 года и мае 2008 года.

Однако под бравурные возгласы высокопоставленных «газпромовцев» в 2007-2008гг. крупные инвесторы уже начинали скидывать свои пакеты акций.

Волатильность акций в разы увеличивается, что является предвестником скорого разворота. 23 мая 2008 года акция попрощалась с историческими хаями и начала свое стремительное падение в октябре 2008 года до уровня 80 рублей.

Ну а что было дальше Вы все уже помните.

Укрупненно акция «Газпрома» пережила следующие этапы:

1. Растущий тренд июля — октября 1997 года.

2. Даун-тренд октября 1997-октября 1998 года.

3. Рост от 60 копеек в октябре 1998 года до 360 рублей в мае 2006 года (с коррекциями по 30-50%).

4. Волатильный боковик 200-360 рублей в мае 2006-2008 года.

5. Даун-тренд с мая 2008 года по осень 2008 года.

6. Отскок с осени 2008 года до середины 2011 года.

7. Начало нового медвежьего тренда с середины 2011 года.

Сейчас акция «Газпрома» стала аутсайдером в полку голубых фишек ММВБ. С 2008 года долгосрочные крупные инвесторы утеряли к ней интерес. Растет она хуже рынка, падает иногда быстрее. Краткосрочные всплески интереса к акции заканчиваются жесткими распродажами. А в 1998-2006 году все было наоборот…

На торгах 30 декабря 2014 года капитализация Газпрома составляла 55 млрд. долл. США, что в 6 раз меньше капитализации Google.

Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

Операционные расходы Газпрома также показатели рост. За 9 месяцев 2021 года их рост составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Добавило позитива окончание строительства Северного потока — 2. Вопреки санкциям, политики сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а далее перейдем к самому приятному, вишенке на торте — дивидендам.

Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом — от скорректированной чистой прибыли. Это прописано в дивидендной политике и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Делаем все те же манипуляции: Скор.ЧП * 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для гос компании 😉

Учитывая данные факторы я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, фин показатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

*Не является индивидуальной инвестиционной рекомендацией

Подписывайтесь на мой Telegram-канал. Там еще больше спокойной, авторской аналитики.

Прибыль «Газпрома» упала в 8 раз, но в 2021 году все будет иначе

«Газпром» (MCX: GAZP) — крупнейший в мире газодобывающий холдинг. Компании принадлежит около 16% всех мировых запасов природного газа, а также крупнейшая в мире система газопроводов. «Газпром» добывает примерно 66% газа и 12% нефти и газового конденсата в России.

Компания традиционно в числе последних представила итоговую консолидированную финансовую отчетность по результатам 2020 года. Как и ожидалось, на фоне кризиса в углеводородной отрасли прошлого года финансовые показатели бизнеса рухнули до многолетних минимумов, а чистая прибыль сократилась почти в 8 раз по сравнению с 2019 годом.

Положение в отрасли и операционные результаты

В первой половине 2020 года сразу несколько негативных факторов вызвали «идеальный шторм» на мировом рынке природного газа:

Как победить выгорание

Эти факторы снизили цены на нефть, газ и продукты их переработки, из-за чего операционные и финансовые показатели «Газпрома» упали.

По итогам 2020 года «Газпром» сократил объемы добычи газа на 9% — до 454,5 млрд м³, что стало худшим результатом с 2016 года. При этом объемы переработки газа сократились лишь на 3% — до 30,6 млрд м³.

Компания добывает нефть через дочернюю компанию «Газпром нефть» и производит электроэнергию через «Газпром энергохолдинг». По итогам 2020 года добыча нефти упала на 2% — до 47,1 млн тонн, а объемы производства электроэнергии рухнули на 11% — до 132,1 млрд кВт·ч.

Добыча природного и попутного газа, млрд м³

Переработка природного и попутного газа, млрд м³

Добыча нефти, млн тонн

Производство электроэнергии, млрд кВт·ч

Финансовые показатели

На фоне падения объемов продаж и цен выручка «Газпрома» сократилась по итогам 2020 года на 17,5% — до 6322 млрд рублей. Сильнее всего пострадало экспортное направление бизнеса, связанное с продажей углеводородов на внешние рынки. Так, выручка от продаж природного газа в Европу и другие страны рухнула на 28%, нефти и газового конденсата — на 35%, продуктов нефтегазопереработки — на 25%.

Структура выручки в 2020 году

| Природный газ | 48,2% |

| Продукты нефтегазопереработки | 28,5% |

| Сырая нефть и газовый конденсат | 7,7% |

| Электрическая и тепловая энергия | 7,9% |

| Услуги по транспортировке газа | 3,5% |

| Прочая выручка | 4,2% |

Операционные расходы компании сократились на 11% год к году, до 5666 млрд рублей, из-за сокращения расходов на покупку газа и нефти, а также уменьшения расходов по налогу на добычу полезных ископаемых на фоне низких цен на углеводороды в этот период.

В итоге прибыль от продаж упала на 45% — до 615 млрд рублей, что стало худшим результатом за последние годы.

Финансовые расходы «Газпрома» выросли почти в 4 раза, с 355 млрд до 1366 млрд рублей, из-за убытка по курсовым разницам в размере 1292 млрд рублей на фоне девальвации российского рубля. Большая часть долговых обязательств холдинга — в иностранной валюте.

В результате чистая прибыль компании рухнула на 87% — до 162 млрд рублей.

Динамика финансовых показателей компании, млрд рублей

| Выручка | Прибыль от продаж | Чистая прибыль | |

|---|---|---|---|

| 2016 | 6111 | 726 | 997 |

| 2017 | 6546 | 871 | 767 |

| 2018 | 8224 | 1930 | 1529 |

| 2019 | 7660 | 1120 | 1270 |

| 2020 | 6322 | 615 | 162 |

Долги и инвестиции

На фоне девальвации рубля и переоценки кредитов и займов общий долг «Газпрома» за 12 месяцев 2020 года вырос на 27% — до 4908 млрд рублей. При этом количество денег и их эквивалентов на счетах компании выросло за год на 49% — до 1034 млрд рублей. В результате чистый долг холдинга на 31 декабря 2020 года составил 3873 млрд рублей, что на 22% больше год к году.

На фоне роста чистого долга и падения показателя EBITDA уровень долговой нагрузки холдинга по коэффициенту «Чистый долг / EBITDA» по итогам 2020 года вырос с 1,7 до рекордных 2,64.

Динамика долговых показателей «Газпрома», млрд рублей

| Общий долг | Чистый долг | Чистый долг / EBITDA | |

|---|---|---|---|

| 2016 | 2830 | 1933 | 1,46x |

| 2017 | 3267 | 2398 | 1,63x |

| 2018 | 3864 | 3014 | 1,16x |

| 2019 | 3864 | 3168 | 1,7x |

| 2020 | 4908 | 3873 | 2,64x |

Последние годы компания активно инвестирует в сферу добычи, переработки и транспортировки углеводородов. По итогам 2020 года капитальные затраты составили 1523 млрд рублей. Это на 14% меньше инвестиций, чем в 2019 году.

Из большого количества инвестпроектов «Газпрома» в медиапространстве основное внимание сосредоточено на строительстве газопровода из России в Европу — «Северном потоке — 2». В мае строительство трубопровода в очередной раз приостановили до 1 июня, на этот раз из-за судебного иска экологов, которые утверждают, что территория прокладки имеет особое значение для гнездовья птиц. Сейчас проект находится на финальной стадии: осталось проложить 120 км труб в водах Дании и еще чуть больше 30 км — в водах Германии. Пока завершение работ назначено на конец сентября 2021 года.

Менеджмент «Газпрома» видит основные точки роста в ближайшие годы не на европейском, а на азиатском рынке. В своей презентации компания прогнозирует, что спрос на газ в Европе к 2030 году сократится с 517 до 489 млрд м³, а в Китае, наоборот, вырастет с 348 до 501 млрд м³.

По итогам 2020 года «Газпром» занимает около трети европейского рынка и через 10 лет планирует сократить свою долю до 25%, что с учетом общего падения потребления в Европе приведет к сокращению объемов прокачки примерно на 30%. Обратная ситуация со спросом на природный газ — со стороны Китая.

«Газпром» планирует через 10 лет удовлетворять около трети спроса на природный газ со стороны Китая. Речь идет об экспорте 160—170 млрд м³ газа, что потребует увеличить объемы прокачки в разы и приведет к расширению газотранспортных мощностей за ближайшие 10 лет.

Дивиденды

Дивидендная политика «Газпрома» на 2020—2022 годы предполагала постепенное увеличение уровня дивидендных выплат с 30% от чистой прибыли по итогам 2019 года до 50% по итогам 2021 года. То есть дивиденды по итогам 2020 года составили бы не менее 40% от чистой прибыли компании за отчетный период.

Однако менеджмент зафиксировал выплаты акционерам на уровне не менее чем 50% от чистой прибыли по МСФО и объявил дивиденды в размере 12,55 Р на акцию — 50% от скорректированной чистой прибыли по итогам 2020 года.

Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

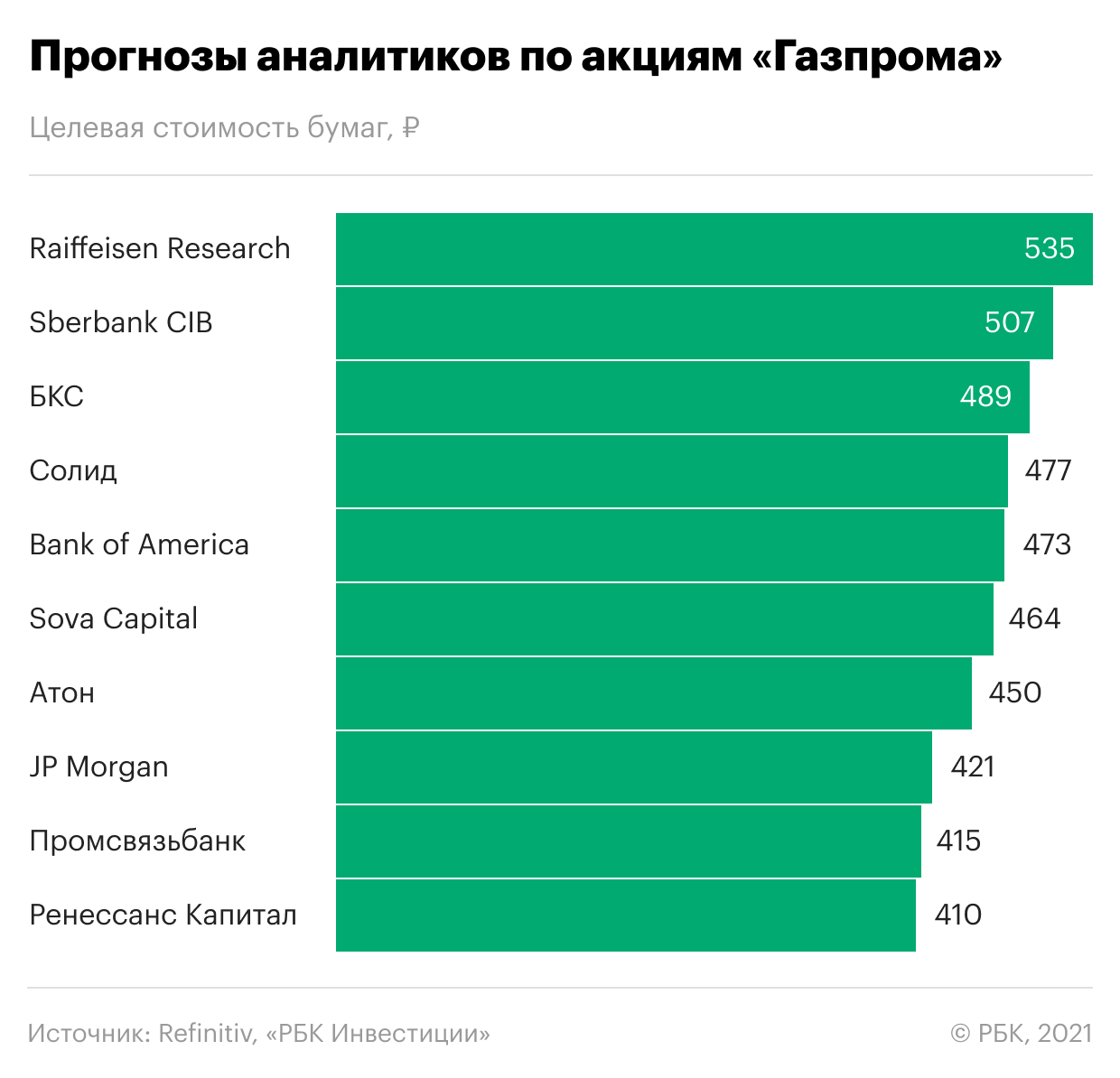

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

Акции ПАО «Газпром» — цена, динамика, описание и доходность

Газпром

Газпром

Газпром

Газпром

Чтобы купить акции ПАО «Газпром» физическому лицу необходимо открыть брокерский счет

Публичное акционерное общество «Газпром» – энергетическая компания, почти три десятилетия удерживающая лидирующие позиции в мире по запасам, добыче природного газа и производству тепловой энергии. Компания добывает более 90% российского газа, а ее газотранспортная система – самая протяженная на планете.

Председателем правления компании является Алексей Миллер, председателем совета директоров – Виктор Зубков.

Более 50% акций принадлежит российскому государству. Дивиденды по ним – один из важнейших источников дохода российского бюджета. Он составляет свыше 1% всех поступлений в федеральную казну.

«Газпром» поставляет энергоресурсы российским потребителям (почти 30 млн домовладений) и в страны ближнего и дальнего зарубежья, в основном странам Европы. В тройку крупнейших импортеров российского газа входят Германия, Турция и Италия.

Основной конкурент – российская компания «НОВАТЭК».

Среди активно разрабатываемых проектов – формирование нового центра газодобычи на Ямале, который в перспективе станет одним из основных для развития газовой отрасли России.

Восточная программа «Газпрома» включает в себя не только формирование новых центров добычи голубого топлива, но и создание единой системы транспортировки газа. В долгосрочной перспективе – экспорт российского газа в страны Азиатско-Тихоокеанского региона.

«Газпром» активно работает над укреплением позиций на мировом рынке СПГ (сжиженного природного газа). После выведения на полную мощность Амурский газоперерабатывающий завод имеет все шансы стать самым крупным предприятием в своей отрасли в России и вторым в мире.

Выгодное географическое положение России, а также монопольное право на поставку трубопроводного газа зарубежным странам делает «Газпром» энергетическим «мостом» между Европой и Азией.