Нерыночное сравнение сталеваров (ММК, НЛМК, Северсталь).

ММК, НЛМК и Северсталь компании из одной корзины сталеваров. Есть конечно различия, но мы их не будем затрагивать.

Уже больше года как цены на сталь на мировых рынках подпрыгнули и не хотят опускаться. да и на чем? идет инфляция, на рынках дефицит металла. Скорее всего в 1 квартале 2022г. ценники на прокат еще подрастут. Все в цене!

Дивдоходность сталеваров бьет рекорды.

Северсталь +5% за квартал в декабре

НЛМК +6% за тот же 3 квартал.

ММК объявит на следующей неделе.

=============

Когда просматривал аналитику по металлургам наткнулся на очень интересный факт (дословно):

… «Если такая дивидендная доходность задержится надолго, то стоимость акций сильно недооценена, так как дивидендная доходность в 20% годовых пусть даже для российской компании – это слишком много. У других производителей стали из ЕС и США дивидендная доходность обычно не превышает 2-5% годовых.»

от себя добавлю — котировкам наших сталеваров, чтоб сравняться с западными аналогами надо вырасти минимум в 4 раза.

До того момента, как сталь на мировых рынках пошла на рекорды цены этих 3 компаний были следующими:

Северсталь 850р. (сейчас 1620р.)

НЛМК 150р. (сейчас 225р)

ММК 35р. (сейчас 70р.)

как мы можем заметить не успела удвоится лишь НЛМК. и текущая доходность у ее выше. и мультипликаторы кричат о 20% отставании от коллег по цеху. Возможно такое отставании произошло из-за пожара на меткомбинате в Липецке? но площадка уже запущена и наращивает обороты, аналитики во всю кричат о рекордном 4 квартале, т.к.уже все мощности НЛМК загружены… 🙂 пора бы догонять коллег. думаю свои 300р. она может стоить, чтоб не выбиваться из общей массы.

Курс доллара и евро

сейчас и на завтра

Инвестидеи в металлургическом секторе: На какие компании стоит обратить внимание? Самые высокие дивиденды выплачивает НЛМК. Дивидендная доходность акций компании превышает 10%. У «Северстали» дивидендная доходность составляет 8,8%, у ММК — 7,5%.

Сегодня мы будем искать инвестиционные идеи в металлургическом секторе. Поможет нам в этом директор по стратегии ИК «Финам» Ярослав Кабаков.

Главные герои

По мнению Ярослава Кабакова, для инвестиций в металлургическую отрасль самыми интересными являются четыре публичных компании:

Металлургия — опережающий сегмент мировой экономики. Если он начал расти, жди запуска нового цикла.

«Можно сказать, что Китай вытащил российских металлургов», — считает Ярослав Кабаков. В завершающей стадии предыдущего экономического цикла мировые центробанки для стимулирования экономики начали снижать процентные ставки. Но в начале 2020 года мир столкнулся с пандемией, и над глобальной экономикой нависла угроза длительной рецессии. Все опасались сильного торможения китайской экономики, которое и привело бы мир к глубокой и длительной рецессии. Но экономика Китая, вопреки ожиданиям, даже начала расти во время пандемии, что стало важным позитивным знаком для всей мировой экономики.

Если мировая экономика действительно входит в стадию нового цикла (а многие эксперты говорят даже о новом суперцикле), это хороший сигнал для российских металлургов на ближайшие пару лет, говорит Кабаков.

Разберемся, кто такие российские металлурги, как их сравнивать между собой и кто из них имеет хорошие перспективы роста.

Черные против цветных

Черная металлургия — это в первую очередь «Северсталь», НЛМК и ММК. Эти компании зарабатывают на росте промышленного производства и строительства.

«Северсталь» — одна из сильнейших компаний на рынке. Она выглядит сильнее и с точки зрения объемов производства, и с точки зрения своей структуры. Но стоит учитывать и тот факт, что акции «Северстали» и НЛМК довольно сильно выросли в цене за последнее время.

ММК отстает от конкурентов по структуре и объемам производства. Она сильно ориентирована на внутренний рынок — на него приходится порядка 80% спроса на продукцию компании. У ММК также очень гибкая дивидендная политика. Компания урезала дивиденды за первое полугодие прошлого года, но сейчас обещает акционерам более щедрые выплаты, чем ранее.

У НЛМК дивидендная доходность снижается, но в среднесрочной и долгосрочной перспективе компания выглядит достаточно сильно.

Последние полгода акции этих компаний активно дорожали, но, скорее всего, этот рост остановится. Кто «выстрелит» сильнее в долгосрочной перспективе, сказать трудно, поэтому лучше брать в портфель всю тройку, советует Кабаков.

Цветные металлы — здесь лидируют ГМК «Норникель» и «Русал», при этом вторая является акционером первой. «Норникель» выплачивает высокие дивиденды, которые критически важны для «Русала»: они помогают ему обслуживать большой долг. Так что авария, произошедшая в мае 2020 года на принадлежащей «Норникелю» ТЭЦ-3 и повлекшая штраф от Росприроднадзора на почти 150 млрд рублей, прежде всего негативно отражается на «Русале».

С другой стороны, «Русал» выигрывает от роста спроса на алюминий. На руку компании играет и низкий «углеродный след» ее продукции. «Русал» можно назвать настоящей «звездой» на российском фондовом рынке», — отмечает Кабаков. Сейчас основными потребителями цветных металлов являются технологические компании, но по мере того, как мир будет «пересаживаться» на электрокары, спрос на цветные металлы будет расти и среди автопроизводителей.

Российский поставщик титана «ВСМПО-АВИСМА», вероятно, представит слабую отчетность за 2020 год, предполагает Кабаков. Основной потребитель продукции компании — авиационная отрасль. А за последний год авиаперевозки упали, и спрос на новые самолеты снизился.

Особняком среди производителей цветных металлов стоит компания третьего эшелона «Русолово». Крупнейшей в мире страной — производителем олова является Мьянма. 1 февраля 2021 года в ней произошел переворот. Перебои в поставках привели к дефициту олова на рынке, в результате чего котировки акций российского производителя «Русолово» за два дня взлетели с 9 до 16 рублей.

Коксующийся уголь. Здесь, по мнению Кабакова,интересно с точки зрения инвестиций выглядят акции «Распадской». Бумаги выросли в цене почти вдвое по сравнению с докризисными уровнями, но по мультипликаторам все равно недооценены.

Золото. При инвестировании в золотодобывающие компании нужно помнить о том, что их акции активно реагируют на динамику цен на золото. «Хотя сравнивать напрямую золотодобычу и цены на золото не совсем правильно, — говорит Кабаков. — Необходимо анализировать объемы золотодобычи, положение компании на рынке». В среднесрочной перспективе золотодобывающий сегмент металлургии — один из самых перспективных. По оценкам аналитиков JP Morgan, начинается цикл роста сырья — пятый за последние сто лет. Эксперты банка прогнозируют рост цен на нефть, металлы, золото и другие сырьевые товары.

Среди золотодобытчиков явный лидер — «Полюс Золото». Это не только одна из самых рентабельных компаний в сегменте золотодобычи, но и, по мнению Кабакова, «жемчужина» в масштабах всего рынка.

Риски

Основные риски при инвестировании в российских металлургов, как, впрочем, и при инвестировании в российский рынок в целом, — это санкции, считает Кабаков. Отношения России с США и Евросоюзом ухудшаются, риск введения новых санкций велик. Но в целом российский рынок акций сильно недооценен, уверен эксперт.

Как сравнить металлургические компании

Для оценки российских металлургических компаний аналитики используют стандартные мультипликаторы: P/E, EV/EBITDA, Margin EBITDA и др. При выборе компаний для инвестиционного портфеля следует учитывать и их дивидендную политику.

1. P/E — это соотношение текущей цены акции и прибыли на акцию. Фактически этот мультипликатор показывает, сколько лет должна проработать компания, получая ту же прибыль, чтобы окупить акционерный капитал. Чем меньше значение этого мультипликатора при прочих равных, тем лучше: значит, есть возможность купить акцию перспективной компании по низкой цене.

Компании «звездной» тройки черной металлургии — «Северсталь», НЛМК и ММК — по этому показателю находятся примерно на одном уровне. А вот у «Русала» P/E заметно ниже.

2. EV/EBITDA — это соотношение справедливой стоимости компании (с учетом ее долгов и денежных средств на их погашение) и ее прибыли до вычетов налогов, процентов и амортизации. Проще говоря, мультипликатор показывает, сколько прибыли до уплаты процентов, налогов и амортизации должна заработать компания, чтобы окупить свою рыночную цену.

Этот мультипликатор самый низкий у ММК — 5,4, у «Северстали» он составляет 7,2, у НЛМК — 7,7. У «Русала» он в разы выше. Это говорит о высокой долговой нагрузке компании.

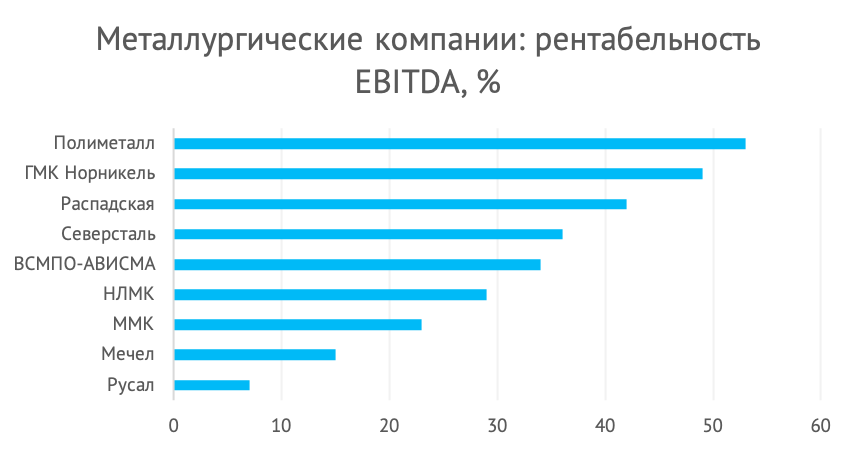

3. Рентабельность EBITDA (EBITDAMargin) — показатель операционной прибыли компании в виде процента от ее выручки. Это показатель результативности, который измеряет прибыльность компании от операционной деятельности.

Самый высокий показатель рентабельности у «Северстали» — 36%. У «Русала» показатель самый низкий — всего 7%.

4. Дивиденды — это часть прибыли, которая распределяется между акционерами компании пропорционально их доле акций. Обычно компании выплачивают дивиденды, когда располагают средствами, которые не нужны для развития, либо когда финансируют развитие за счет привлечения долга.

Самые высокие дивиденды из четверки выбранных нами металлургических компаний выплачивает НЛМК. Дивидендная доходность акций компании превышает 10%. У «Северстали» дивидендная доходность составляет 8,8%, у ММК — 7,5%.

Три стальных брата

В 2018 г. акции стальных компаний демонстрируют высокие темпы роста с учетом двухзначной дивидендной доходности. В данном обзоре проанализируем основные тенденции на рынке стали и 3 крупнейшие компании: НЛМК, Северсталь, ММК.

Небольшое погружение в отрасль

Китай является абсолютным лидером по производству стали. Сейчас его доля составляет примерно 50% от всего объема. В период с 2000 по 2013 гг. экономика КНР росла взрывными темпами, благодаря чему в стране стремительно рос спрос на сталь. Поэтому государство стало активно стимулировать сталелитейную отрасль, что обеспечило рост объемов производства за этот период в 7 раз.

Затем темпы роста экономики начали замедляться и спрос на сталь в Китае начал отставать от его предложения. Избыток мощностей был перенаправлен на экспорт. Подобные объемы резко обрушили цены на сталь и вызвали кризис в отрасли, в том числе и в России.

Благодаря программе борьбы с экологическим загрязнением китайское правительство распорядилось сократить производственные мощности компаний в 2016-2020 гг. С 2016 г. цены возобновили рост, и ситуация на рынке стали начала стабилизироваться.

Текущая ситуация на рынке стали

Производство стальной продукции в мире за 9 месяцев 2018 г. увеличилось на 4,7% и составило 1338,8 млн т. против 1278,1 млн т. за аналогичный период 2017 г. Однако, в 2019 г. прогнозы по производству стали не радуют. Эта тенденция отчасти связана с ростом мировых процентных ставок, что в свою очередь будет мешать увеличению запасов тем самым сокращая спрос на сталь. Также одним из ключевых катализаторов падения спроса выступает замедляющиеся темпы роста экономики Китая, в том числе строительного и автомобильного секторов.

В то же время объемы производства стальной продукции в России слабо подчиняются мировой тенденции, поскольку их доля составляет лишь 4%. За 9 месяцев 2018 г. производство в РФ увеличилось на 1,8% г/г и составило 54,3 млн т. по сравнению с 53,3 млн т. за аналогичный период 2017 г.

Поскольку продукция металлургов представлена широким ассортиментом, единого графика цены нет. Поэтому предлагаем рассмотреть динамику цен в разрезе цепочки производства.

Железная руда относится к первичному сырью для производства стали. Ее цена почти полностью зависит от спроса на сталь и следует за ней.

Результаты стальных гигантов России

Для анализа мы взяли следующие ключевые компании отрасли, акции которых представлены на Московской бирже:

— Северсталь

— Новолипецкий металлургический комбинат (НЛМК)

— Магнитогорский металлургический комбинат (ММК)

С 2015 г. бумаги этих трех ключевых стальных компаний перешли в растущий тренд и стали покорять исторические максимумы.

Например, эта тенденция наглядно прослеживается на графике выручки, которая меняется практически одинаковыми темпами. Здесь интересным моментом выступает лишь опережающий рост выручки НЛМК относительно других конкурентов. В первую очередь это связано со структурой продуктовой корзины металлов, которую предлагает компания.

НЛМК и Северсталь наиболее защищены от сезонных колебаний цен на сырье. Однако периоды падения сырьевых цен, напротив, являются катализатором роста ММК против остальных компаний. Так как это обеспечивает ММК относительные преимущества и рост валовой рентабельности, в то время как у конкурентов эффект от снижения цен нейтральный. Для Северстали он и вовсе отрицательный, поскольку излишки добываемого сырья компания продает третьим лицам.

Помимо этого, стратегия стальных компаний нацелена на повышение операционной эффективности. Однако у Северстали получается справляться с этим лучше всего, что также имеет немаловажный вклад в высокую маржинальность компании в частности за счет инновационного подхода. На графике приводится показатель, который показывает отношение операционной прибыли к валовой рентабельности. То есть здесь не учитывается вклад стоимости сырья и продуктовой линейки. Показатель показывает именно операционную эффективность компании без посторонних эффектов.

Динамика показателя EV/EBITDA полностью отражает вышеописанные тенденции. В последние годы за счет своей операционной эффективности Северстали удалось выбиться в лидеры, а ММК почти наверстать отставание, которое в 2014 г. было более чем двукратным.

Однако, в целом отрасль сильно зависит от мировых цен на сталь. С учетом замедления темпов экономического роста Китая, прогнозы на 2019 г. по ценам на сталь не самые оптимистичные. Сезонное падение спроса в IV квартале может оказать еще большее давление на цены.

При этом отметим, что потенциальное падение цен на сталь частично заложено в котировках компаний уже длительное время, о чем говорит избыточная двузначная дивидендная доходность.

Если говорить о конкретной компании и отстраниться от очень осторожного взгляда на дальнейшие перспективы цен на стальную продукцию, то с учетом проанализированных выше показателей Северсталь выглядит наиболее привлекательной и устойчивой историей. При этом FCF для расчета дивидендов, будет корректироваться на рост CAPEX, что обеспечит рост компании вместе с высокой дивидендной доходностью.

БКС Брокер

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Теперь все то же самое, но наоборот

Сбербанк. Цена отработала сигналы бычьей дивергенции

Премаркет. Рациональное поведение

Старт дня. Продают банки, нефть и газ

Заседание Банка России. Прогнозы

Rivian. Публичный квартальный отчет — первый и провальный

Adobe: акции падают на 9% после сильного отчета. Что происходит?

Иностранные инвесторы скупают госдолг США. Кто финансирует Вашингтон

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Три стальных брата отчитались за II квартал. Какие акции интереснее?

Российские производители стали отчитались за II квартал, а это значит, что пора подвести итоги по отрасли и сравнить результаты компаний.

Во II квартале складывалась отличная конъюнктура для производителей стальной продукции. С начала года цены на отдельные товарные позиции выросли более чем на 50%, что позволяет строить привлекательные прогнозы по прибыли и дивидендам. В общем-то, дивиденды за первые два квартала 2021 г. уже позволяют в полной мере оценить масштабы.

Доходность за I квартал рассчитана к цене на последний день перед отсечкой. Доходность за II квартал рассчитана к цене закрытия 21 июля 2021 г.

Если предположить ориентировочно, что результаты III квартала будут сопоставимы со II кварталом, а IV квартала — с I кварталом, то средняя дивидендная доходность по отрасли за II полугодие 2021 г. к текущим ценам может составить более 16%.

В то же время необходимо учесть введение правительством экспортной пошлины, которая призвана компенсировать бюджету избыточные инфраструктурные расходы из-за роста цен. По предварительным оценкам, негативное влияние пошлины больше всего отразится на НЛМК из-за высокой доли экспорта и может привести к снижению EBITDA до 8%. Меньше всего пострадает ММК за счет фокуса на внутренний рынок.

Точно оценить влияние пошлин на денежный поток пока не представляется возможным, но если предположить, что влияние будет сопоставимо влиянием на EBITDA, то прогноз по дивидендной доходности до конца 2021 г. (включая выплаты за II, III и IV квартал) примет следующий вид.

Далее сравним показатели компаний по итогам II квартала и посмотрим, кто демонстрировал лучшую динамику.

Динамика финансовых показателей

Во II квартале по динамике производства стальной продукции в аутсайдерах оказалась Северсталь, сократившая производство на 6,3% кв/кв в связи с сокращением выпуска чугуна и проведением запланированных ремонтных работ в конвертерном цеху. Производство ММК выросло на 3,1%, а в лидерах оказался НЛМК, увеличивший выпуск стали на 5% за счет выхода оборудования на проектную мощность после реконструкции.

За счет благоприятной конъюнктуры на рынках сталевары поспешили увеличить продажи. И вновь в числе аутсайдеров оказалась Северсталь, продажи которой выросли всего на 1,8% кв/кв по сравнению с 10,8% у НЛМК и 13,3% у ММК. В результате рост выручки Северстали к уровню I квартала оказался самым скромным.

Сравнительная картина по показателям EBITDA, чистой прибыли и FCF аналогичная: в лидерах роста ММК, в отстающих — Северсталь. При этом Северсталь по-прежнему удерживает лидерство по части маржинальности: марже по EBITDA во II квартале выросла на 3,5 п.п. до 56%.

В результате, к цене закрытия торгов 21 июля 2021 г. мы имеем следующую картину по мультипликаторам.

Выводы

По большинству ключевых показателей Северсталь во II квартале отработала хуже своих конкурентов. Главным образом это обусловлено сокращением производства из-за плановых ремонтных работ. Это разовый фактор, который может быть нивелирован в следующие месяцы, но при текущей конъюнктуре, возможно, было бы выгоднее производить и продавать как можно больше.

Кроме того, исторически более высокие мультипликаторы Северстали за счет лучшей маржинальности привели к тому, что дивидендная доходность по ее акциям оказалась наиболее скромной из трех стальных компаний.

Лидером по большинству показателей оказался ММК, который во II полугодии также может показать более сильные результаты за счет более низкого негативного влияния экспортных пошлин. Кроме того, в настоящий момент ММК остается самой дешевой компанией с точки зрения мультипликаторов.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Теперь все то же самое, но наоборот

Сбербанк. Цена отработала сигналы бычьей дивергенции

Премаркет. Рациональное поведение

Старт дня. Продают банки, нефть и газ

Заседание Банка России. Прогнозы

Rivian. Публичный квартальный отчет — первый и провальный

Adobe: акции падают на 9% после сильного отчета. Что происходит?

Иностранные инвесторы скупают госдолг США. Кто финансирует Вашингтон

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.