Фонды облигаций: виды и доходность

Фонды облигаций это инструмент коллективных инвестиций, который содержит сразу множество бондов, диверсифицируя риски инвестора. Существуют как российские, так и зарубежные фонды такого типа.

Что такое облигация? Фактически это обязательство того, кто ее выдал (эмитента облигации) вернуть инвестору долг с процентами. Стандартная схема предполагает регулярные купонные выплаты до срока погашения облигации, а затем инвестору вместе с последним купоном возвращается сумма долга. Хотя бывает и по-другому — так, облигации с амортизацией возвращают основную сумму частями, так что в момент погашения избегают нагрузки в виде разовой большой выплаты.

Как правило, облигации имеют рыночное обращение и их стоимость обозначается в процентах. Например, 105% или 98%, тогда как 100% это цена номинала (в России это обычно 1000 рублей). Номинал иногда может меняться, но в стандартном случае это константа. Владелец отдельной облигации почти всегда может рассчитать свой доход к моменту погашения — причем доходности бывают разные.

Однако у фондов облигаций все иначе. Пай такого фонда оценивается как акция, которая является бессрочной. Это происходит потому, что входящие в фонд облигации по погашении (или когда они перестают отвечать заявленным требованиям) заменяются на другие. Т.е. происходит непрерывный цикл обновления, который двигает рыночную цену паев фондов облигации. Номинала тут как такового нет, так что оценить с его помощью «дешевизну» покупки не представляется возможным. Другое отличие — плавающие купонные выплаты, также связанные с переменным составом входящих в фонд облигаций бумаг.

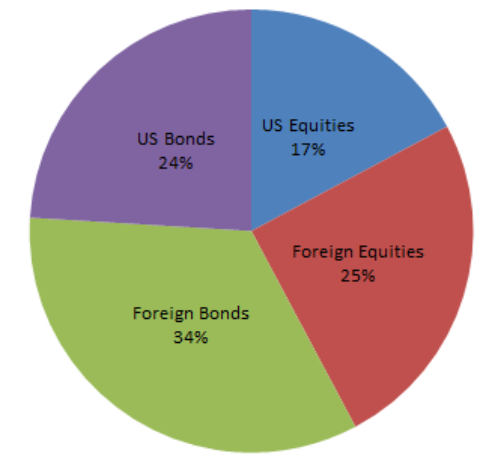

Фонды облигаций в мире

Мировые фонды облигаций часто отслеживают рыночные индексы (копируют входящие в них бумаги в том же соотношении), которые формируются биржами по различным параметрам. Ниже примеры основных индексов облигаций:

Как видно, облигации (как по отдельности, так и в виде фондов) занимают почти 60% мирового капитала. Неудивительно: их часто в большом количестве используют пенсионные и страховые фонды, а также консервативные инвесторы, целью которых является стабильный предсказуемый доход. Из списка выше следует, что имеется возможность получать его из разного вида бизнеса и стран, а также индексировать результат на уровень инфляции.

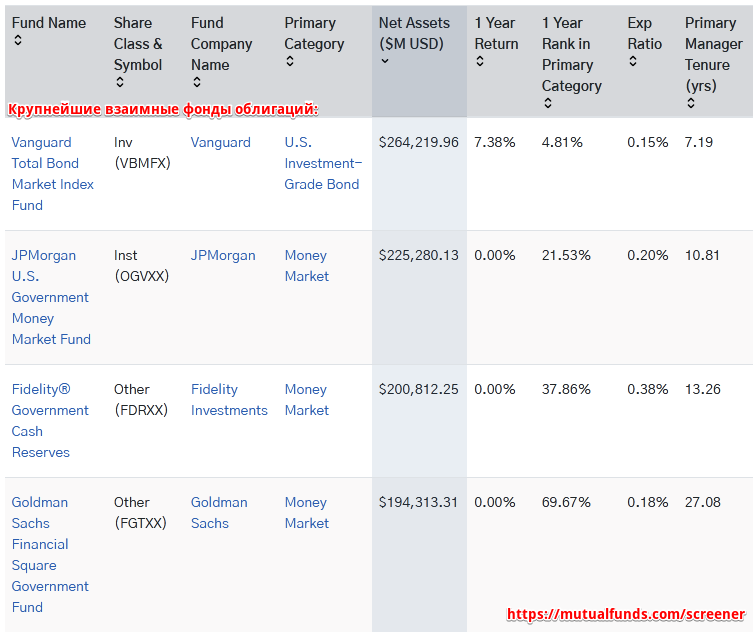

Крупнейшие фонды облигаций

Для американского инвестора привычны две структуры инвестиционных фондов, позволяющих инвестировать в облигации:

И тот, и другой вид может создаваться как американскими компаниями (Vanguard, Blackrock, IShares…), так и их европейскими отделениями, у которых наиболее часто встречается регистрация в Люксембурге и Ирландии. Поскольку мировой капитал сконцентрирован вокруг США, то именно там нужно ожидать наиболее крупные фонды облигаций. Лидерами являются:

Что с точки зрения россиянина? Первый фонд ему недоступен, а вот второй совсем несложно купить на американских биржах, открыв зарубежный брокерский счет. По комиссиям это даже выгоднее. Текущая цена пая iShares Core U.S. Aggregate Bond составляет 117 долларов, что вполне доступно. Правда, не стоит ожидать, что долгосрочная доходность такого фонда заметно обгонит инфляцию.

Мировая капитализация фондов облигаций

Согласно данным Investment Company Institute (ICI) общая капитализация взаимных фондов облигаций на май 2020 года составляла примерно 8.7 трлн. долларов, причем половина из них приходится на казначейские векселя, очень популярные среди инвесторов — особенно в кризис. Общее число взаимных фондов с базовым активом в виде облигаций равно примерно 2500, на казначейские векселя приходится 360 фондов.

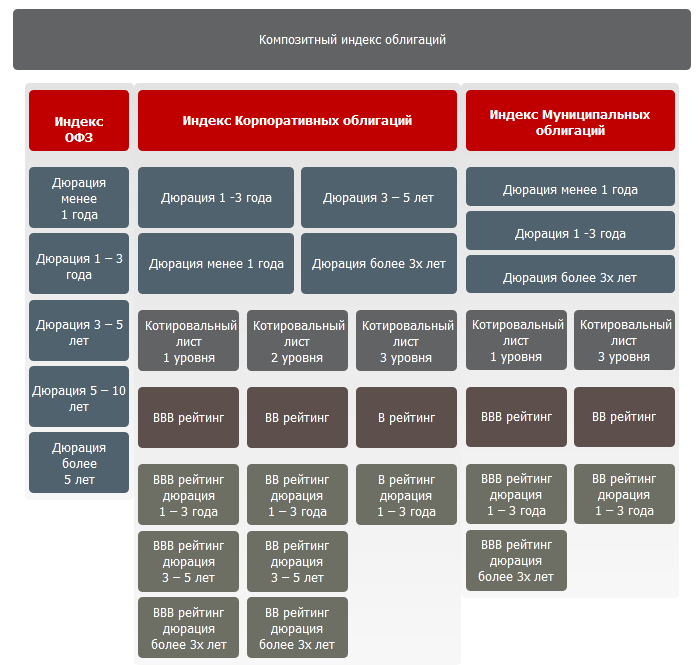

Фонды облигаций в России

Основными видами фондов облигаций в России являются структуры, содержащие различные корпоративные рублевые облигации. Тем не менее есть и фонды еврооблигаций, содержащие валютные обязательства по долгам, и фонды облигаций федерального займа (ОФЗ), которые отслеживают государственную задолженность инвесторам. Ряд фондов сформирован в соответствии с индексами Мосбиржи:

Посмотреть их можно по этой ссылке: https://www.moex.com/ru/index/RGBITR/about/

Основными видами фондов облигаций для российских инвесторов являются:

Примеры БПИФ на облигации:

Вывод довольно очевиден: фонды облигаций растут подобно банковскому депозиту, обеспечивая чуть лучшую доходность при наличии просадок в кризисы. Покупка в этот момент представляет собой возможность увеличить доходность. Гос. облигации оказались лучше корпоративных за счет включения бумаг с длительными сроками обращения. По моему мнению корпоративные облигации в виде фонда даже более надежны: дефолт 1998 года затронул государственные бумаги, но не обанкротил Аэрофлот, Газпром, Сбербанк и другие крупнейшие корпорации.

Крупнейшие ПИФы облигаций

В лидерах находятся следующие фонды, причем их капитализация заметно превышает фонды акций:

Фонды облигаций: доходность и риск

Традиционно облигации считаются консервативным активом, которые приносят хотя небольшую, но заранее предсказуемую доходность. Однако это верно лишь частично, особенно в случае фондов облигаций. Почему?

Облигации различаются по уровню риска. Консервативными можно считать облигации с уровнем международного рейтинга эмитента не ниже А. Это могут государственные облигации западных европейских стран либо бонды от крупнейших мировых компаний, как Apple или Microsoft. Но например международный рейтинг России никогда не был выше ВВВ. Насколько рискованными могут быть государственные облигации, показывает пример Венесуэлы.

Как следствие, облигации с рейтингом В-ВВВ принято относить к высокодоходным, но рискованным вариантам. Если надежные облигации приносят доход на уровне инфляции, то доходные облигации могут добавить к нему 2-3% в валюте, но гораздо сильнее просесть в кризис. Так что их точно не стоит брать на короткий срок, например несколько месяцев. В результате в последнее десятилетие надежные облигации в валюте давали 2-3% в год, тогда как облигации с более низким рейтингом платили 5-6% годовых.

Насчет расчета доходности на период в будущем уже говорилось в начале статьи — у фондов облигаций сделать ее нельзя. Тем не менее такие фонды способны платить купонный доход чаще, чем отдельные облигации, которые обычно делают это раз в квартал, полгода или год. Зарубежные фонды облигаций могут выплачивать доход ежемесячно, что подходит тому, кто имеет целью жить на рентный доход. Котировки таких фондов сильно зависят от процентной ставки — при ее повышении они идут вниз и наоборот.

Как купить облигационные фонды?

Как на практике купить фонды облигаций? Российский инвестор:

Стоит обратить внимание не только на валюту покупки, но и на то, что ПИФ и БПИФ купоны реинвестируют — а значит, для получения дохода будет нужно продавать часть паев. Крупные зарубежные ETF как правило имеют низкие комиссии за управление в сочетании с высокой диверсификацией — так что подойдут многим инвесторам.

Самые доходные ETF этого года: на чем инвесторы хорошо заработали

Этот год многим инвесторам запомнится своим резким переходом от эйфории к разочарованию. Те, кто ставили на российские бумаги, еще в октябре могли зафиксировать прирост в рублях около 34%, сегодня две трети этого прироста потеряно.

Но есть целый сегмент рынка, который провел этот год на стабильно позитивной волне. Это биржевые фонды (ETF и БПИФ), где двузначные и даже трехзначные доходности сохранились. Пройдемся по самым прибыльным идеям и подумаем, какие не потеряют актуальности.

Российские ETF: лучшие фонды акций

На сегодняшний день (середина декабря 2021 г.) в России торгуется 132 фонда, созданных по российскому (БПИФ) и английскому праву (ETF). Все они доступны для покупки неквалифицированными инвесторами.

Многие из фондов дублируют друг друга, отслеживая одинаковые или похожие индексы (например, РТС или S&P 500). Поэтому мы отберем только самые прибыльные из множества подобных.

В топ-10 по доходности включены ETF и БПИФ, которые не выплачивают дивиденды, а реинвестируют их. Дивидендные фонды, которые в России тоже есть, рассмотрим в следующем обзоре. Фонды в таблице отсортированы сверху вниз по рублевой доходности (даже если они следуют за иностранными активами).

Топовой идеей года стали голубые фишки Казахстана (FXKZ). Обычно этот рынок растет вровень с российским на одинаковой нефтяной конъюнктуре, но в этом году наши соседи сильно впереди, поскольку их никак не затронула геополитическая тема. Можно предположить, что примерно с тем же результатом мог финишировать индекс МосБиржи, если бы не случился исход нерезидентов.

Лидерство IT-компаний США (FXIT) и американских акций (SBSP) в целом не удивляет. Этот год для S&P 500 стал лучшим с 2013 г. И, надо полагать, что в следующий раз такой хороший взлет мы увидим не скоро. IT-компании сохраняют двухзначную динамику уже третий год подряд.

Последние две идеи из топ-5 фондов выглядят более перспективно. В частности, компании России с высокими ESG-показателями. ESGR – единственный фонд с российскими активами в портфеле, сохранивший хороший прирост по итогам года. Учитывая перепроданность рынка РФ в моменте, фонду есть куда расти и в следующем году.

Пятым финиширует в этом году FXRW (акции мира с рублевым хеджем). Он составлен из акций семи стран: США, Германия, Британия, Япония, Австралия, Китай, Россия. У фонда сохраняется потенциал на следующий год благодаря недооцененным относительно США другим странам, а также дешевому рублю (данный ETF растет против падения доллара).

Американские ETF, пока не доступные неквалам

Теперь пройдемся по фондам, которые есть во внебиржевом сегменте СПБ. Их еще более 130 штук, и по объему сделок в России многие из них сильно опережают топовые акции США.

Пока данные фонды доступны только квалифицированным инвесторам, но с апреля 2022 г. вступит в силу закон, который разрешит листинговать зарубежные ETF. Ожидается, что первыми выйдут как раз эти 130, уже знакомые россиянам, поэтому стоит к ним присмотреться уже сейчас. В приложении «Мир инвестиций» они уже есть.

Посмотрим, какие из фондов показали максимальный рост в 2021 г. Как и в сегменте российских фондов, не будем брать фонды, которые дублируют друг друга, возьмем только те, которые были лучшими в своей отрасли или идее. Доходность приведена в долларах.

Топ-10 наиболее доходных возглавили топливные бумаги. Чемпион года — IEO, который держит портфель из 50 крупнейших нефтегазовых акций США. Он принес почти 70% с учетом дивиденда. Это лучший для него результат за всю историю, который будет сложно повторить.

Тем не менее, учитывая энергетический голод в мире, стоит полагать, что хорошая динамика в нефтегазовом сегменте сохранится. Это актуально и для еще одного рекордсмена — DBO (+60%), который инвестирует прямо в нефть (портфель из фьючерсов на сорт WTI). Дивидендов, разумеется, не платит.

Еще пара связанных идей, хорошо сыгравших в 2021 г., это строительство и недвижимость. В топе фонд ITB (+48%), инвестирующий в американскую стройку (акции девелоперов), и REZ (+44%), который держит портфель из трастов недвижимости. Оба росли на низких ставках и ускорении инфляции в США, и в следующем году они могут заметно притормозить.

Можно отметить фонд SVXY, принесший за год 45%. Он шортит волатильность на американском рынке, то есть играет на идее, что в среднем колебания S&P 500 будут снижаться. Как мы видим, она сыграла удачно. Но опять же — закономерно после волатильного 2020 г. Следующий год таким феноменом вряд ли станет.

Хорошо себя показал IT-сектор США, что вызвало рост XLK на 36%. Идея не устаревает третий год, но вероятность коррекции в секторе выше с каждым месяцем. Аналогичная ситуация с акциями роста и фондом IVW, который в том числе держит крупнейшие технологические бумаги США.

В лидерах года также финансовый сектор, что отразилось на динамике VFH (+33%) и его аналогах. Эта идея вряд ли устареет в следующем году. Рост ставки ФРС (или даже намеки на это), как мы видим, позитивен для финансовых конгломератов и банков.

Еще один любопытный участник топ-10 — это QUAL, который вкладывает в компании США с высокими качественными характеристиками. Подобные алгоритмы обычно отирают бумаги, которые показывают устойчивый рост выручки и прибыли, а также имеют низкий размер долга. Идея стара как мир, но хорошо работает: +33% по итогам года. Фонд стоит держать на примете как источник качественных идей.

Последний участник топ-10, пожалуй, самый неожиданный. Это фонд PHO на акции компаний, которые занимаются добычей и распределением пресной воды. Среди инвесторов вода пока не воспринимается как доходный ресурс, но предыдущий год показал, что инфляция в полной мере касается и этой сферы. Учитывая глобальный тренд на ESG, это интересный фонд, который может сыграть и в будущем.

Американские ETF только для квалинвесторов

Теперь охватим фонды, которые доступны только квалифицированным инвесторам. По аналогии с двумя предыдущими блоками, без дублирования одинаковых инвестиционных идей.

Если убрать маржинальные ETF (со встроенным кредитным плечом), которые всегда в топе доходности, то мы сможем получить общую картину того, на каких основных идеях глобальные инвесторы заработали больше всего.

Поскольку успешных фондов (обыгравших рынок по итогам года) — сотни, то отберем только самые интересные из тех, что не были упомянуты выше. И с доходностью за год больше, чем у ETF, которые есть на внебирже СПБ.

Основные лидеры этого года — сырьевые бумаги, что уже наводит на мысли о скором сворачивании данного тренда. Наиболее мощный результат — в BDRY (+229%), который следит за стоимостью морских перевозок. Это наглядно показывает, как сильно рынок был искорежен разрывом цепочек поставок.

Сильный рост GRN (экологические кредиты) тоже не сильно удивляет. Фонд следует за ценой углеродных единиц в Европе, которая в свою очередь ежегодно повышает требования к уровню выбросов на производстве: не только своим, на и внешним компаниям, включая российские. Этот фактор может играть еще долго в пользу роста GRN.

Газовые компании, как мы видим, легко уживаются в лидерах года рядом с углеродными кредитами. Вероятно, не случайно: в условиях дефицита энергии природный газ — наиболее чистый и приемлемый для экологов вариант топлива. И это может толкать котировки газовщиков еще не один год, хотя, скорее всего, уже не такими быстрыми темпами.

Цены на олово, уран, редкоземельные металлы — звенья все той же цепи глобального дефицита сырья и политики дешевого доллара. Рассчитывать на сверхдоходности в этих сегментах в следующем году, разумеется, не стоит, хотя фундаментально спрос на металлы способен расти и дальше, особенно со стороны Китая.

Основные выводы

Многие биржевые фонды в этом году по динамике выглядели лучше голубых фишек. Среди российских ETF первую строчку заняли акции Казахстана (FXKZ), за которым, вероятнее всего, будут подтягиваться фонды российских акций весь следующий год (по мере ухода геополитических рисков).

— Интересный вариант ставки на восстановление рынка РФ — вложиться ESG–лидеров (фонд ESGR). В нем как раз собраны компании, меньше всего пострадавшие от распродаж, а значит, более склонные к дальнейшему росту.

— Фундаментальные идеи, которые остаются актуальными: американские технологии и рынок акций США (FXIT) в целом (SBSP), которые показывают прирост за год в диапазоне 25–30%. В следующем году цифры, скорее всего, будут скромнее.

— Среди ETF, которые есть во внебиржевом сегменте СПБ, стоит взять на заметку (они могут получить листинг уже в апреле): все те же технологии США (XLK), финансовый сектор (VFH), акции качественных компаний (QUAL) и водных ресурсов (PHO).

— Из ETF, торгуемых за пределами России и имеющих самую сильную динамику в этом году, стоит иметь в виду: фонд углеродных кредитов (GRN), фонд акций газовых компаний (FCG) и добычи урана (URNM). Однако с важной оговоркой: все они интересны только на долгий срок, и в следующем году могут показывать себя вяло.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Российский рынок намерен продолжить рост

Встань и иди. Кто из аутсайдеров рынка США имеет наибольшие шансы отыграться в 2022

Дивидендные ETF и фонды облигаций: сколько платят сейчас, какие прогнозы

Дивидендный гэп в Лукойле. Ждать ли быстрого закрытия

Заседание Банка России. Прогнозы

Adobe: акции падают на 9% после сильного отчета. Что происходит?

Иностранные инвесторы скупают госдолг США. Кто финансирует Вашингтон

Космоnews: Рогозин поднимает акции РКК Энергия и другие события

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Как я выбираю биржевые фонды

Памятка ленивому инвестору

В статье «Много яиц, много корзин» мы писали о биржевых фондах и о том, какая от них польза частному инвестору.

К февралю 2020 года на Московской бирже торгуется 36 биржевых фондов, и их число наверняка будет расти. Начинающему инвестору может быть непонятно, что делать, если нет желания и времени разбираться в каждой из этих бумаг, а сберечь и приумножить накопления хочется.

Я разберу на примерах, какие биржевые фонды выбирал бы в различных ситуациях.

В чем прелесть фондов

Главный плюс фондов в диверсификации. Простым языком, диверсификация — это принцип «не держи все яйца в одной корзине». То есть не стоит держать все деньги в акциях одной компании/отрасли/страны.

Во-вторых, чем больше разных акций мы держим, тем больше шанс, что в портфеле окажется новый «Амазон» или «Гугл». Дело в том, что распределение доходности акций неравномерно: есть условно 5% лидеров, которые дают десятки процентов годовых, есть много середнячков с доходностью немного больше вклада, и есть много бумаг, которые показали себя хуже вклада или в итоге вообще обнулились. Мы не знаем заранее, кто из них кто. И никто не знает.

Потому лучше купить все акции по чуть-чуть или хотя бы большинство акций крупных компаний, чем купить десяток. Больше шансов получить в портфель суперзвезду и получить в итоге более-менее пристойную доходность.

При этом диверсифицировать с помощью фондов очень легко. Достаточно 3500 рублей — и вот у вас в портфеле акции 600 компаний США, которые входят в фонд FXUS. Или 2900 рублей — и вот у вас около 40 российских акций, входящих в FXRL. Если бы мы вручную набирали такой объем акций, потребовались бы миллионы рублей, сотни тысяч долларов и много времени на сделки.

хватит, чтобы купить 40 российскийх акций

Но надо понимать, что даже если в портфеле будет 1000 разных акций, то риск не устраняется полностью: ведь есть риск рынка акций в целом. Значит, желательно использовать разные классы активов, которые слабо зависимы между собой, например акции + облигации. Зависимость активов между собой называется корреляцией.

Мы не знаем, что в будущем даст наибольшую доходность и с каким риском, поэтому берем и акции, и облигации и, возможно, еще держим часть денег в наличных, золоте, недвижимости. В итоге мы распределяем деньги между разными видами активов, которые слабо коррелируют между собой, и не зависим от поведения одного актива. Как именно распределить — это уже другой вопрос.

Как я выбираю фонды

Первым делом стоит определиться не с конкретными фондами, а с целью. Для накоплений на квартиру через 5 лет и на пенсию через 20 лет набор фондов может быть абсолютно разный. Еще нужно определиться с уровнем риска — какой портфель был бы комфортен: консервативный, устойчивый к просадкам или с большей доходностью и риском. Помочь сделать правильный выбор могут конкретные вопросы.

Какое соотношение акций и облигаций выбрать? Тут все зависит от горизонта инвестирования и отношения инвестора к риску. Если копить на пенсию, есть такая стратегия: откладывать в облигации процент, равный вашему возрасту.

Например, если вам 30 лет, то 30% — фонды облигаций, остальное — фонды акций. Мы подробно расписывали примеры таких пенсионных планов. С другой стороны, слепо придерживаться этого правила не стоит — мы тоже писали почему. Общее правило такое: чем больше горизонт инвестирования, тем большая часть портфеля может состоять из акций.

Если копить на какую-то конкретную и не такую долгосрочную цель, например на квартиру через пять лет, есть смысл повысить долю облигаций в портфеле — чтобы на момент этой целевой траты не пострадать от возможного падения акций. И с приближением даты целевой траты стоит постепенно повышать долю фондов на облигации в портфеле.

Также стоит вкладываться в основном в облигации, если вы еще не знаете свою устойчивость к риску и не уверены, что сможете перенести существенные просадки портфеля, например на 20—30%.

В какой валюте собираем портфель? Обычно портфель стоит собирать в той валюте, которая требуется для достижения цели. Скорее всего, это российский рубль, поэтому часть денег стоит вкладывать в фонды на российские активы, которые привязаны к курсу рубля, например на индекс Мосбиржи, и облигации российских компаний.

Но в долгосрочной перспективе рубль обесценивается сильнее, чем доллар или евро, поэтому стоит добавить к портфелю валютные инструменты и вложить туда, например, половину средств для инвестирования. Различные инструменты инвестиций в долларах мы рассматривали в статье «Вложить валюту на Московской бирже».

Сколько разных ETF включить в свой портфель? Иными словами — насколько мне будет лень возиться с разными инструментами и докупать или продавать их? Можно начать с двух, а потом по мере желания и сил добавлять новые, постепенно диверсифицируя портфель. При этом нет смысла держать в портфеле сразу несколько фондов акций США или российских корпоративных облигаций: почти одинаковые фонды не увеличат диверсификацию, но усложнят управление портфелем.

Когда допустимый уровень риска — соотношение акций и облигаций, а также валютный состав и сложность, то есть количество разных ETF, определены, осталось выбрать конкретные фонды.

Вот какие условия выдвинем к фондам:

Далее остается только купить фонды в нужном соотношении и забыть о них. Раз в несколько месяцев или даже раз в год проводить ребалансировку портфеля, то есть восстанавливать доли активов в портфеле в соответствии с планом.

Инвестиции — это несложно

Примеры портфелей

Описанное ниже — не инвестиционная рекомендация.

Ленивый пенсионный портфель для накоплений в России. Допустим, мне 30 лет, я хочу накопить на старость, не снимая деньги, скажем, до 60 лет. Жить планирую в России, и у меня нет времени и желания разбираться более чем в двух инструментах. Значит, мне нужны два самых некоррелированных актива, которые торгуются в рублях, — акции и облигации. Точные значения корреляций между фондами FinEx можно посмотреть в отчете на сайте компании FinEx.

Рассмотрим сначала облигации. С помощью биржевых фондов можно вкладывать в государственные или корпоративные облигации. Если я доверяю Минфину больше, чем крупнейшим российским компаниям, возьму биржевой фонд SBGB — это фонд, который вкладывает в облигации федерального займа, выпускаемые Минфином РФ, с комиссией 0,8% в год. Если я все-таки за корпоративные облигации, то придется выбирать из нескольких:

Несмотря на наибольшую комиссию в 0,95%, FXRB торгуется на Мосбирже с 2013 года, а все остальные появились только в прошлом году. К тому же одна акция фондов GPBS и GPBM стоит порядка 50 тысяч рублей — это неудобно. Поэтому я беру FXRB. Несмотря на то, что FXRB вкладывает в еврооблигации российских компаний, доход я буду получать в рублях за счет валютного хеджирования.

Теперь перейдем к акциям. Так как в нашем портфеле должно быть всего две бумаги и фонд на облигации инвестирует в российские активы, то я считаю рискованным выбирать фонд акций на российские активы. Если весь мой портфель будет завязан на экономику одной страны, на горизонте в 30 лет я могу столкнуться с неоправданными рисками, связанными с проблемами российской экономики.

Среди 36 биржевых фондов на Мосбирже есть фонды акций отдельных стран, например США, Германии, Китая и т. д., фонд акций развивающихся стран VTBE и даже фонд, вкладывающий в акции большой капитализации по всему миру — FXWO, с комиссией 1,36%.

Для долгосрочного инвестирования мне интересна американская экономика как крупнейшая в мире и стабильно растущая, поэтому возьму фонд FXUS. Этот ETF берет комиссию 0,9% в год и отслеживает индекс Solactive GBS United States Large & Mid Cap, который охватывает около 540 американских компаний. Несмотря на то, что компании США получают прибыль в долларах, FXUS торгуется в рублях, и для пенсионных накоплений в России мне подойдет.

Мне 30 лет, я коплю на пенсию — с таким горизонтом инвестирования доля акций может быть и побольше. Возьму 30% фонда облигаций — FXRB или SBGB на выбор — и 70% фонда акций FXUS.

При инвестициях на длительный срок ребалансировать портфель достаточно раз в год — просто буду восстанавливать заданные пропорции. Разумеется, я буду пополнять портфель — раз в месяц, с зарплаты. Буду докупать больше того, что упало, и меньше того, что выросло, так что поначалу, когда сумма активов в портфеле будет небольшой, продавать подорожавшие бумаги будет не нужно. При этом год за годом я буду увеличивать долю фондов облигаций.

Теперь представим, что мне могут понадобиться деньги из моего портфеля в любой момент. Например, я хочу иметь возможность вынуть по своему желанию 20% вложенного. Тогда эти средства должны быть вложены в самый надежный и ликвидный фонд, по которому минимален риск просадок. Такой биржевой фонд есть: FXMM инвестирует в американские казначейские векселя. Эта бумага ведет себя как рублевый депозит с возможностью снятия и внесения денег. Историческая доходность — примерно 6% годовых. В статье «Много яиц, много корзин» мы его рассматривали.

Отложу 20% на FXMM, оставшиеся 80% разделю между выбранными фондами в той же пропорции 30/70 : FXRB/SBGB — 24% от всего портфеля, FXUS — 56%. Долю облигаций — FXRB/SBGB — буду увеличивать на 0,8 процентного пункта при ежегодной ребалансировке, чтобы снизить общий риск портфеля с возрастом.

Ленивый пенсионный портфель для накопления долларов. Допустим, мне снова 30 лет и цели мои те же — сохранить деньги до пенсии, снимать не планирую. Но на этот раз я хочу сохранить доллары, работая через Московскую биржу. Например, на пенсии я хочу жить на Бали и наслаждаться солнышком, снимая доллары с моего портфеля.

Большая часть биржевых фондов на Московской бирже торгуется в рублях, но их наполнение может быть различным. Многие фонды дают доступ к долларовым активам: американским акциям, облигациям, казначейским векселям США.

Для меня, как для инвестора, это означает, что котировки своих фондов на долларовые активы я буду видеть в рублях и мне придется вычислять их долларовую стоимость. С другой стороны, это удобно тем, что я смогу с легкостью покупать эти долларовые фонды за рубли, например с зарплаты. Чтобы получить физические доллары из моего портфеля, мне придется сначала продать фонды за рубли на Мосбирже, а потом обменять рубли на доллары на той же бирже или в банке.

Приступим к формированию портфеля. По аналогии с рублевым портфелем выбираю биржевые фонды на акции и облигации.

Биржевые фонды на облигации в долларах разнообразны:

Так как я коплю на пенсию, я могу смириться с долларовыми просадками по облигациям ради повышенной доходности, поэтому предпочту вложить в FXRU или RUSB, эти два варианта эквивалентны. Американский VTBH, к сожалению, не подходит, так как высокодоходные облигации — слишком рискованное вложение для пенсионных накоплений.

При выборе акций мне нужен максимально широкий американский рынок, для этого на Мосбирже есть следующие ETF:

Выбираю FXUS: торги по нему начались в 2013 году и у него наименьшие комиссии.

По аналогии с рублевым ликвидным резервом можно добавить и долларовый, например 20% фонда FXTB, который инвестирует в казначейские векселя США с минимальным риском и небольшой доходностью.

Пенсионный портфель с накоплением рублей и долларов. Представим, что теперь мне хочется сберечь свои накопления и в рублях, и в долларах. Например, я хочу скопить на пенсию — мне снова 30 лет, — но уверен, что на пенсии мне потребуются и рубли, и доллары. Для простоты предположим, что мне не нужен никакой резерв и ничего выводить из портфеля до пенсии я не буду.

Чтобы захватить в портфель максимально некоррелированные классы активов, придется брать рублевые и долларовые акции и облигации, то есть собирать портфель хотя бы из четырех инструментов.

Я уже выбрал рублевые и долларовые облигации, а в акции вкладывался через FXUS. Поэтому сейчас подберу ETF для того, чтобы вкладываться в рублевые акции — для долларовых возьму FXUS.

Из 36 биржевых фондов на Мосбирже в российские акции инвестируют три: FXRL, RUSE и SBMX. Первые два инвестируют в индекс РТС, третий — в индекс Мосбиржи. Описания продуктов можно скачать на сайте Мосбиржи.

У FXRL годовая комиссия — 0,9% от стоимости чистых активов фонда, у RUSE — 0,65%, у SBMX — 1,1%. RUSE подходит из-за минимальной комиссии, но меня не устраивает, что раз в год он выплачивает дивиденды мне на брокерский счет, с которых я должен буду заплатить налог 13%. В то же время FXRL и SBMX реинвестируют дивиденды в покупку новых акций — это позволяет сэкономить на налогах и комиссиях: не придется реинвестировать дивиденды вручную. Более подробно о ETF и дивидендах мы писали в статье «Купил акции ETF, но не знаю, где дивиденды». Поэтому выбираю FXRL для рублевых акций.

Наш портфель будет устроен так:

Снова выделяем 70% на акции и 30% на облигации. Для простоты каждую часть — акции и облигации — делим пополам между рублевыми и долларовыми активами.

Интересно, что, когда я буду ребалансировать портфель, на просадках курса рубля я буду покупать подешевевшие рублевые облигации за доллары, а потом, когда рубль укрепится, буду их продавать. Такая «валютная ребалансировка» может повысить итоговую доходность.

Портфель перфекциониста. Представим теперь, что я перфекционист и хочу добиться максимальной диверсификации по классам активов, валютам, странам и отраслям. А еще мне нужен резерв в размере 20% всего портфеля — и долларовый, и рублевый. И мне снова 30 лет.