5 хитрых подвохов по «Кредиту под 0%» от «Совкомбанка»

Сейчас по ТВ и в Интернете активно идёт реклама необычной акции от «Совкомбанка» — кредит под 0% годовых для держателей карты «Халва». Рекламе хочется верить — всё-таки «продвигает» новое предложение не кто-нибудь, а популярный актёр и просто хороший человек Сергей Безруков. Но мы-то знаем — доверять без оглядки в наше время нельзя никому. Так что — давайте проверять «Совком» и его кредит под 0% на «подвохи»…

Переходим на страницу акции. Сейчас она выглядит вот так:

Надо отдать должное банкирам — «Совкомбанк» не льёт маркетинговую воду, а сразу переходит к делу.

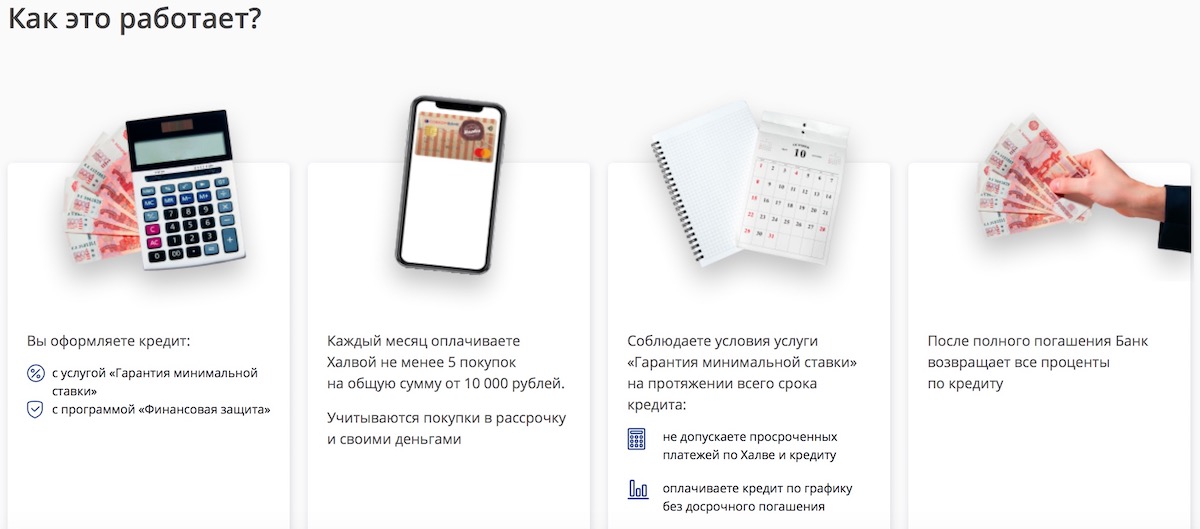

Итак! Давайте посмотрим на

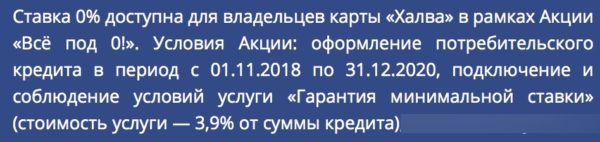

Условия акции:

Для тех, кто читает эту страницу со смартфона, продублируем текстом:

Если все условия выполнены — после того, как займ будет погашен, «Совкомбанк» вернёт проценты про кредиту.

Пример расчета — сколько можно будет сэкономить

«Так в чём же подвох»?

Подвох №1 — услуги «Гарантия минимальной ставки» и «Финансовая защита»

Услуга «Гарантия минимальной ставки платная — за неё придется отдать 3,9% от суммы кредита, как гласит поясняющий текст на одной из страниц «Совкомбанка». Причем отдать их надо сразу, а отказаться от услуги нельзя — иначе вы сразу «вылетаете» из акции.

А что за «Финансовая защита»? За красивым названием скрывается… обычная банковская страховка! Она стоит от 6 до 15% от суммы кредита. Отказаться от неё тоже нельзя. Справедливости ради — наверное, и не стоит, т.к. страховка покроет кредит, если, не дай Бог, появятся проблемы с работой, здоровьем и т.п.

Но — из песни слов не выкинешь. За счет этих двух услуг кредит окажется дороже, чем в других банках, и платёж будет немного больше.

«Ну и что? Отказываться от страховки страшно, эти 3,9% — ладно, черт с ними. Да и всё равно же вернут проценты»

Конечно! Но только если не поддаться на этот и другие подвохи:

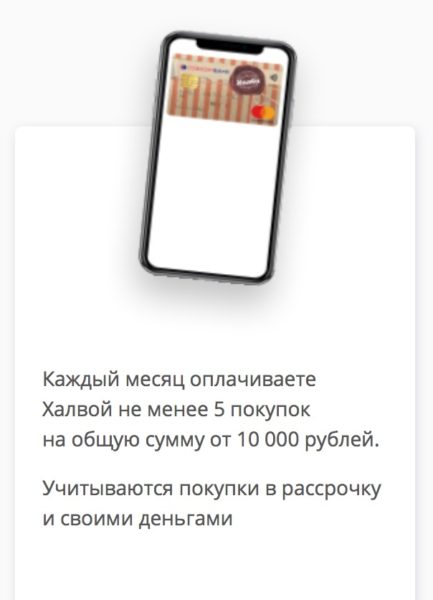

Подвох №2 — правило «5 х 10 000»

«Совкомбанк» потребует, чтобы вы оформили карту «Халва» и соблюдали её условия по кэшбэку:

Что здесь не так?

Ситуаций, в которых вы можете не потратить деньги так, как требует банк — сколько угодно. Уехали в деревню, заболели и лежите пластом дома / в больнице, отдыхаете за границей, в т.ч. в странах СНГ, где нет партнёров… Или так — сделали 4 покупки на сумму 9 999 рублей :). Не пожалеют, не простят:

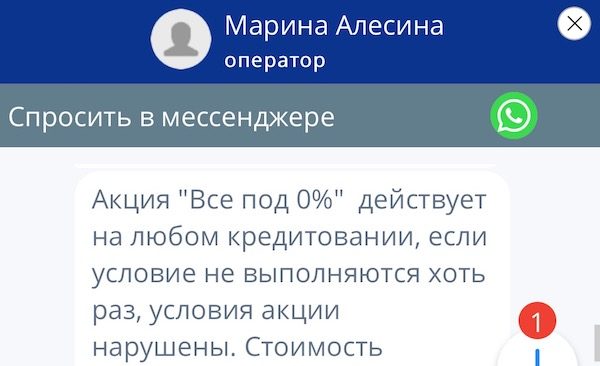

Вот так вот. Один раз не сделал 5 покупок на 10 тысяч — «давай, до свидания».

Вот так вот. Один раз не сделал 5 покупок на 10 тысяч — «давай, до свидания».

2. Обратите внимание — проводить по карте 5 покупок на 10 тысяч нужно не за месяц, а за расчетный период. Что это? Он считается от даты заключения договора. Например, у меня это — 18-е число каждого месяца. Расчетный период длится ровно месяц, т.е. до 18-го числа следующего месяца.

Поняли, в чём подвох? Человек оформил кредит по акции и думает: «5 покупок на 10 тысяч надо сделать до 31-го». А договор он заключил, например, 15-го. Если не знать про расчетный период, то в первый месяц у него всё будет нормально, а во второй — сразу «красная карточка». И прощайте, проценты по кредиту!

Подвох №3 — Платить «от и до»

В рамках акции «Всё под 0!» «Совком» запрещает и просрочки, и досрочное погашение кредита.

С просрочкой понятно — не будет же банк и от процентов отказываться, и неплатежи терпеть :).

А вот запрет на досрочное погашение — это уже из разряда «маленьких хитростей». Банк явно надеется, что заемщик рано или поздно где-то оступится и нарушит правила. И прощайте… ну, дальше вы знаете )).

Подвох №4 — Требования к клиенту

Еще один — правда, небольшой — подвох заключается в требованиях к клиенту от «Совкомбанка»:

Полезный совет: шанс на одобрение кредит возрастает, если возраст потенциального заемщика — от 45 лет.

Как снизить ставку? Если принести справку 2-НДФЛ или справку по форме банка, ставку по кредиту — т.е. те проценты, которые вернут — снизят до минимума — будет не 17,9%, а 17,4%. Правда, тут тоже будет условие: в течение первых 25 дней нужно будет потратить по безналу как минимум 80% от суммы кредита. Ну, это-то мы сможем )).

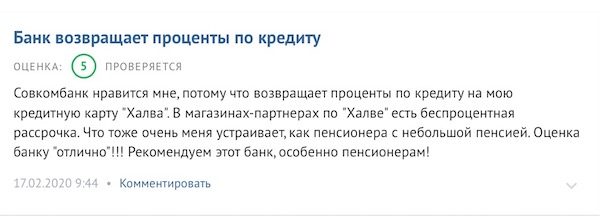

Отзывы о кредите под 0% от «Совкомбанка»

Что ж — проценты под кредиту и правда возвращают:

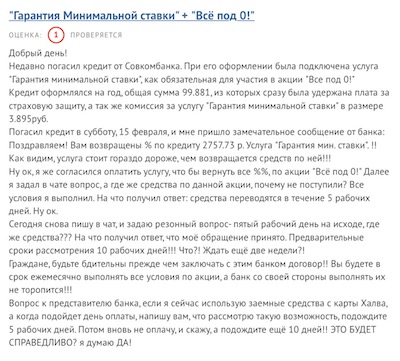

Правда, не всегда вовремя:

Один из отзывов о кредите под 0! от «Совкомбанка» неожиданно выявил ещё один, уже 5-й по счету подвох — навязывание платной кредитной карты:

Отзыв о кредите под 0% от «Совкомбанка»

Отзыв о кредите под 0% от «Совкомбанка»

Заключение

… Как говорится, «предупреждён — значит вооружён». Теперь вы знаете всё о подвохах по кредиту под 0% от «Совкомбанка» и чётко представляете себе возможные риски.

Брать или не брать?

Статьи на тему:

Полезный совет: заявку и на кредит, и на «Халву» лучше оформить онлайн. Почему? Так вы сразу узнаете решение «Совкомбанка» по обоим продуктам — не надо будет идти в офис и терять уйму времени на ожидание.

Начинайте с «Халвы», т.к. без неё никакого кредита под 0% не будет 100%:

Шлите на хрен все банки и живите на свои! Играть с государством в азартные игры — занятие бесперспективное, а с банками — вдвойне!

четыре года назад я брал у них 30 тыс. пришлось отдать 120 тыс.

Акция «Всё под 0» от Совкомбанка

Совкомбанк проводит акцию “Все под 0”. Клиенты могут вернуть все проценты по кредиту — займ пересчитают по ставке 0%. Чтобы получить такой результат, нужно выполнить условия программы. В настоящем обзоре Вы узнаете о том, что даёт акция “Всё под 0!” от Совкомбанка, и какие она содержит подводные камни.

Предложение от Совкомбанка “Кредит без процентов”: что это?

Участие в акции “Всё под ноль” Совкомбанк предлагает на определённых условиях, которые необходимо строго соблюсти. Если клиент выполняет все требования программы, то в конце его ждёт приятный сюрприз в виде возврата процентов по кредиту.

Для участия нужно не только взять потребительский кредит, но также быть активным пользователем карты “Халва” и ежемесячно совершать по ней покупки. О том как получить карту “Халва” подробно описано в этой статье. Кроме того, важно не допускать просрочек, переплат и досрочного погашения кредита. То есть необходимо вносить платежи согласно установленному графику.

Если Вы добросовестный заёмщик и активный пользователь “Халвы”, то Ваши шансы на обнуление процентов по кредиту возрастают.

Условия кредита “Всё под ноль” (в чём подвох и обман)?

На самом ли деле всё так радужно, и Совкомбанк готов щедро поделиться деньгами с клиентами? Чтобы это понять, давайте подробно разберём условия акции “Всё под ноль!” Совкомбанк — в чём подвох в её правилах? Составим приблизительный расчёт.

Когда заёмщик оформляет кредит “Всё под ноль”, Совкомбанк устанавливает следующие требования, подлежащие строгому исполнению:

Услуга “Гарантия минимальной ставки” позволяет снижать процент по займу, при условии выполнения требований:

Справка! По карте рассрочки считаются отчётные периоды. Их начало совпадает с датой получения “Халвы” и длится месяц. Например, Вы получили карту 8 августа — отчётные периоды будут начинаться всегда 8 числа следующего месяца.

Существуют два варианта оплаты комиссии “Гарантии минимальной ставки”:

А также требуется подключить страховку, с ежемесячной оплатой 1,15% от суммы платежа. Отказаться от неё нельзя, так как такого рода действия повлекут за собой выбывание из акции “Всё под ноль!”.

Ещё одним моментов является активное использование карты рассрочки Совкомбанка. Это означает, что её владелец должен на протяжении полугода в каждом отчётном периоде совершать не менее 5 покупок своими или заёмными средствами на общую сумму свыше 10 000 р.

Важно! Учитывайте, что при проведении транзакций по карте “Халва” они могут проходить в течение 3 суток. Поэтому, чтобы акцию “Всё под 0!” не аннулировали, рассчитывайтесь картой не в последние дни отчётного периода.

В акции Совкомбанка “Всё под ноль!” участвуют практически все потребительские кредиты, позволяющие оформить договор ссуды сроком свыше 1 года и стоимостью от 100 000 р. Вступить в акцию нужно в момент оформления займа.

Из вышесказанного становится ясно, что Совкомбанк не просто дает кредиты под 0 процентов, а выставляет жёсткие требования. Таким образом, дойти до финала и получить гарантированный приз по акции “Всё под ноль!” могут только ответственные заёмщики, выполнившие все условия.

В данном случае выгода есть и для Совкомбанка, и для его клиента. Даже учитывая выплаты по страховке и комиссии за услугу “Гарантия минимальной ставки”, заёмщик получает к возврату сумму, уплаченную по процентам. Вот простой расчёт:

Таким образом, заёмщик получает большую часть суммы к возврату, а банк выигрывает на выплатах по дополнительным услугам и за счёт оборота денег, уплаченных по процентам, до момента окончания срока действия кредитного договора.

Поэтому, можно сказать, что подвох акции “Всё под ноль” только в том, что клиенту нужно тщательно рассчитать свои силы и финансовые возможности, перед тем как вступать в программу. Дело в том, что если не соблюсти хоть один пункт, то произойдёт автоматическое расторжение договора по акции “Всё под ноль!”. А для заёмщика это будет означать, безвозмездно потраченные денежные средства на страховку и акцию “Гарантия минимальной ставки”.

Кто может участвовать в акции?

Совкомбанк выдвигает единые по всем кредитным продуктам требования к заёмщику:

Как получить беспроцентный кредит в Совкомбанке?

Изначально все кредитные продукты банка имеют определённую годовую ставку, которую заёмщик обязан выплачивать. Но Совкомбанк предлагает акцию “Кредит под 0 процентов”, участником которой может стать практически каждый желающий. Для этого нужно выполнить ряд условий, установленных программой “Всё под ноль”.

При этом стоит учитывать, что проценты по кредиту нужно будет выплачивать ежемесячно на протяжении всего периода действия договора. Обнуление произойдёт только после зачисления на счёт последнего платежа. Совкомбанк проводит проверку заёмщика на соблюдение всех требований акции “Всё под ноль” и перечисляет денежные средства на счёт клиента.

Как погасить кредит “Всё под 0” от Совкомбанка без процентов?

Многие, видя рекламу Совкомбанка об обнулении процентов по займам, считают, что банк предлагает финансовый продукт на фантастических условиях. На самом деле всё не так просто, как это может показаться на первый взгляд.

Платить проценты придётся ежемесячно, а вот при соблюдении всех условий акции “Всё под ноль”, можно получить поощрение в виде возврата уплаченных процентов. При этом программа доступна по всем линейкам потребительского кредитования Совкомбанка, а участниками могут стать заёмщики от 20 до 85 лет.

Вы уже стали участником акции “Всё под ноль!” или получили возврат процентов по ней? Поделитесь своим мнением в комментариях.

«Больше и Дешевле плюс». «Всё под ноль». Как обманывает банк, люди читайте отзывы перед оформлением кредита в Совкомбанке

Я повелась на рекламу по возврату процентов по кредиту от Совкомбанка.

25.09.2020 оформила заявку на кредит, мне нужно было где-то 200 тыс. чтобы перекрыть другие кредиты, по сроку на год. В СБ мне сказали что я могу взять минимальную сумму 490 т.р. под акцию возврата процентов (ставка 16.9%), больше не меньше решила я, но срок выплаты пришлось увеличить до 3 лет, потому что за год я бы не потянула ежемесячные выплаты.

Как уже писалось не однократно в отзывах, при оформлении нужно оформлять «Гарантию минимальной ставки» (у меня 4.9%), и «Страхование» (у меня 8.23%), эти суммы изначально прибавляются к вашему кредиту, в итоге у меня вышел кредит на сумму примерно 565 т.р. (490 + 24 + 51)

В договоре указывается только процентная ставка по страховке, ставка по ГМС не указывается нигде, видимо нужно самим искать в тарифах на сайте. Это начало истории.

Спустя год, 28.10.2021 мне звонит оператор и предлагает переоформить кредит под меньшую ставку 11%, потому что я хороший клиент (то есть лох), я обрадовалась что буду меньше платить, оператор загрузил меня информацией и я согласилась, через приложение подписала все бумаги. А вот самое интересное: у меня оставался долг 390 т.р. мне его перекрыли новым кредитом и добавили 50 т.р. ещё дополнительно.

А теперь ВНИМАНИЕ: заново! начислили комиссию ГМС 25 т.р. и Страховку 42 т.р. и пакет РГУ 6 т.р. (хз что это, буду разбираться в отделении банка)

В итоге к моему долгу по кредиту добавилось не 50 т.р. а 123 т.р.

Я видимо подпольный миллионер, и меня лишние деньги валяются (((((((((((

Вопрос к банку: если я год назад оплатила ГМС и Страховку по полной программе, почему мне сейчас пересчитали эти комиссии на на сумму дополнительного займа в 50 т.р., а опять по полной сумме кредита?

А что, молодцы, хорошо придумали, можно такое каждый год проворачивать, а я вам буду каждый год на ГМС и Страховку по 75 тысяч дарить. Если новый договор предусматривает новые комиссии, то верните комиссии по старому договору, если он не имеет силы.

Разбиваем мифы из рекламы: чего реально стоит предложение Совкомбанка снизить ставку по кредиту до 0% годовых?

![]()

Многие из нас видели по телевизору и в СМИ рекламу Совкомбанка, где популярный актер Сергей Безруков искренне недоумевает, почему россияне платят по кредиту больше, чем 0% годовых – ведь такое предложение дает его банк. И на первый взгляд кажется, что все упирается в необходимость пользоваться картой «Халва», хотя при ближайшем рассмотрении выясняется масса не самых приятных нюансов.

Что обещает реклама?

Совкомбанк пообещал своим заемщикам ни много, ни мало – целую революцию на рынке банковского кредитования. А именно – вернуть проценты, которые заемщик выплатит за пользование кредитом. И фактически заемщик заплатит за кредит 0% годовых – именно так позиционируется акция в рекламном видео с Сергеем Безруковым, а также на сайте банка.

Пока в России средняя ставка по потребительским кредитам составляет 18-20% годовых, предложение вообще избавиться от процентов кажется несколько не соответствующей реальности.

Однако даже на сайте Совкомбанка, вполне крупным шрифтом прописаны основные условия акции «Все под 0!»:

И если заемщик выполнит все эти условия, Совкомбанк обещает вернуть ему все выплаченные проценты по кредиту. Правда, и вернет он их не сразу, а только по окончанию акции.

Все же, даже по условиям с сайта требования не выглядят невыполнимыми – по карте «Халва» необязательно залезать в кредитный лимит (засчитывается также оплата собственными средствами), страховку сотрудник банка и так навязывает всем подряд (ведь без нее ставка выше), а даже если проценты банк вернет бонусными рублями, их можно без проблем обменять на реальные.

Однако в программе есть ряд достаточно серьезных, и при этом неочевидных условий.

Подробный разбор условий

Получить назад уплаченные по кредиту проценты можно, только если заемщик выполнит условия акции «Все под 0!», однако условия этой акции ссылаются на другие акции. Разберем полностью все, что придется выполнить для участия в акции.

Ограничения по кредитным продуктам

В рекламе Сергей Безруков говорит о том, что клиенты Совкомбанка смогут не платить проценты по их кредитам. Однако в рекламе не говорится, что речь идет о вполне конкретных кредитных продуктах, их всего 5:

Таким образом, поучаствовать в акции могут только те, кто оформил потребительский кредит по одной из этих программ. Если же это был классический автокредит, рефинансирование, ипотека или кредитная карта – под программу заемщик не попадает.

Обязательное использование карты «Халва»

По сути, это обязательное условие для участия в акции – ведь и создавалась она для того, чтобы популяризировать карту рассрочки «Халва». Карта рассрочки – это такая карта, по которой клиент может оформить беспроцентную рассрочку на товары в партнерских магазинах, а проценты по ней придется платить только в случае просрочки (то есть, они списываются в счет кредитного лимита).

В условиях акции «Все под 0!» говорится, что участник должен выполнить все условия «Программы балльного кэшбэка» по карте рассрочки «Халва». Условия эти располагаются в другом документе, и они такие:

В целом, больших неудобств этот пункт не приносит – многие россияне уже привыкли рассчитываться картой, тем более что здесь можно предварительно внести на карту наличные и в привычном режиме оплачивать покупки картой.

Условие – обязательное подключение финансовой защиты

Этот пункт относится к параметрам кредита – ко всем потребительским кредитам из перечня (те 5 продуктов, о которых было выше) Совкомбанк предлагает подключить программу финансовой защиты. Это своего рода замена стандартным программам страхования в сторонних страховых компаниях.

Программа финансовой защиты от Совкомбанка – достаточно дорогостоящая опция, и оплачивается она не так, как обычно. В случае с обычным договором страхования (например, по ипотеке) клиент отдельно оплачивает страховой полис. В Совкомбанке стоимость финансовой защиты прибавляется к кредиту. Например, если взять кредит на сумму от 100 до 150 тысяч рублей сроком на год, банк возьмет 14% от суммы кредита в виде финансовой защиты. А если кредит на 5 лет – то 23,6% от суммы кредита.

Другими словами, стоимость финансовой защиты примерно соответствует средним процентным ставкам по потребительским кредитам в российских банках – и это только лишь страховка.

При этом банк предлагает одинаковые ставки для тех, кто подключил финансовую защиту, и для тех, кто от нее отказался. Соответственно, в данном случае все упирается в настойчивость менеджера, который оформляет кредит.

Если финансовая защита не подключена к кредиту, заемщик не может поучаствовать в акции «Все под 0!» – соответственно, банк все равно заработает на этом кредите, даже если вернет уплаченные проценты клиенту.

Условие – подключение услуги «Гарантия минимальной ставки»

Мы не так давно писали об этой и похожих программах – банки иногда разрешают своим клиентам внести разовый платеж в размере определенного процента от суммы кредита, чтобы существенно снизить процентную ставку по нему. В Совкомбанке эта услуга для потребительских кредитов называется «Гарантия минимальной ставки» – и без нее клиент тоже не сможет поучаствовать в акции с возвратом процентов по кредиту.

Проблема лишь в том, что подключение услуги означает, что за нее придется заплатить:

Более того, банк не пересчитывает платежи по графику – он предлагает лишь вернуть разницу в процентах между ставкой по договору и ставкой, которую получит клиент после уплаты комиссии. А главное – это то, что клиент должен следовать и другим правилам:

И только если заемщик будет выполнять все эти условия весь срок кредита, в конце срока он получит на свой счет разницу между процентной ставкой из договора и той ставкой, ради которой он внес оплату комиссии.

Остальные условия

Если клиент выполнит абсолютно все условия акции – оформит кредит по одной из 5 программ, подключит к нему финансовую защиту, внесет 3,9% или 4,9% от суммы долга разово, не будет допускать просрочек, откажется от досрочного погашения долга, и будет часто платить «Халвой», после погашения кредита он в течение 5 рабочих дней получит все проценты, которые уплатил с момента начала участия в программе.

Кроме того, если клиент оформлял продукт из линейки «Больше и Дешевле плюс», то для получения назад своих процентов клиент должен будет еще и написать заявление в банк.

Какие проблемы могут возникнуть у клиента

Если внимательно перечитать условия акции «Все под 0!» и условия сопутствующих акций, то окажется, что в реальности получить возврат всех уплаченных процентов будет очень и очень непросто – кредит может быть рассчитан и на 3, и на 5 лет, но при малейшей ошибке клиент полностью лишится права на возврат. И, скорее всего, уже вложив в этот «проект» достаточно много денег.

Итак, вот основные «подводные камни» этой акции:

Говоря проще, если клиент будет себя вести как «идеальный клиент для банка», банк пойдет ему навстречу и вернет проценты по кредиту. При этом заработав на комиссии за «Гарантию минимальной ставки», а также на комиссии по карте и на стоимости финансовой защиты по кредиту. То есть, банк не останется без доходов – все же он не занимается благотворительностью, а зарабатывает деньги.

Стоит ли оформлять?

Как мы выяснили, в реальности под акционную программу крайне сложно попасть. Но все же на нее стоит обратить внимание тем клиентам, которые:

Скорее всего, таких клиентов очень мало – ведь если у человека достаточно денег, чтобы погашать долг без просрочек, он скорее начнет гасить кредит досрочно. А платить комиссию (и подключать финансовую защиту, если ее нет) – это своего рода игра в лотерею: если клиент задержит хотя бы один платеж на один день, все его разовые платежи и уже уплаченные проценты по кредиту «сгорают».

Так что даже при соответствии требованиям всерьез рассчитывать, что банк вернет проценты – не стоит.

Кредит «0» процентов брать нельзя это развод

Хочу описать мой случай взятия кредита под «0» процентов суть его заключается в в пользовании картой халва и своевременные платежи по кредиту без просрочек и досрочных платежей тогда в конце срока тебе выплатят все уплаченные проценты, вот тут то и кроется вся суть развода! За взятие кредита 300 т.р. с меня взяли страховку 14120.72 рублей и комиссию за гарантию минимальной ставки 12747,88 и ежемесячные проценты около 22 процентов и всё бы ничего при условии возврата всех процентов в конце срока но нет при первом же платеже меня заставляют просрочить платёж. Как спросите вы а очень просто: на горячей линии мне сказали что платить надо через их официальное приложение совкомбанк через вкладочку кредиты и тут самое интересное дабы не просрочить очередной платёж я заранее ( 1.08.2019 вместо по графику 12.08.2019) я захожу в эту вкладочку в которой белым по синему написанно сумма которая спишется 12.08.2019 «20384 рублей и сколько то там копеек» ниже строчка сумма которой не хватает для платежа она соответственно такая же, я плачу 20385 дабы не считать копейки и в строчке суммы которой не хватает для платежа загорелся ОЖИДАЕМЫЙ «0», на этом я спокойно жду 12.08.2019 даты списания и что я вижу на следущий день 13-го с меня списывают ещё 1257,15 оказывается платёж составлял 21641,36.

А не 20384 с копейками и в итоге у меня при первом же платеже образовалась просрочка и как итог мне проценты в конце срока не возвратятся. Что мы имеем на первом же месяце с меня списали почти 27 тысяч рублей всяких комиссий за услугу которой я не смог воспользоваться и теперь как их вернуть не знаю. Вот это поворот подумал я и написал обращение о некорректной работе приложения в результате чего произошла просрочка и теперь её рассматривают уже больше 14 дней за которые я плачу бешенные проценты которые напомню мне не возвратятся в конце срока кредита по их условиям! Одним словом развод основанный на невнимательности и доверчивости клиентов. И это только первый месяц пользования кредитом предположим я бы откапал в памяти телефона график платежей который я кстати видел только при оформлении кредита и мне его больше никто не присылал, и сравнил с суммой в приложении и увидев не стыковки не совершил ошибку с платежём где гарантия что не вылез бы другой повод не возвращать мне проценты. Короче уважаемые клиенты совкомбанка подумайте 10 раз оно вам надо геморой на пятую точку за свои же деньги и я вам скажу не малые на данный момент погасив кредит сейчас за месяц и заплачу около 10% от суммы и это не годовых а за месяц. Я в шоке и верхом ценизма является фраза на моё обращение через 14 календарных дней «ваш вопрос потребовал дополнительного срока для рассмотрения и это за мой счёт.