Размещение предполагает lock-up период в 180 дней, во время которого Тиньков не может продавать оставшиеся у его структур бумаги TCS Group. Сама компания не получит никаких доходов от размещения.

Зачем это Тинькову?

По словам Тинькова, деньги от продажи пойдут на создание благотворительного фонда, призванного решать проблемы рака крови и развития института донорства, а также «урегулирование личных юридических проблем». Он также отметил, что расширение числа держателей акций группы пойдет на пользу компании.

По мнению руководителя аналитического отдела ITI Capital Искандера Луцко, время для продажи бумаг выбрано удачно на фоне общего рыночного ралли. «В банковском секторе сейчас очень высокий спрос, он достиг доковидных уровней: например, мы видим «Сбербанк», акции которого пробивают новые уровни. Сейчас есть смысл воспользоваться этим положением. Тиньков делает правильные шаги — возможно, он даже будет продавать больше бумаг в будущем», — отметил эксперт.

Инвесторы отрицательно отреагировали на новость: 10 декабря акции TCS Group оказались в числе лидеров падения. Котировки «Тинькоффа» на Лондонской бирже упали на 2,5%, на Московской — на 7,8%.

11 декабря падение продолжается: бумаги TCS Group теряют 5,24% по состоянию на 13:30 мск на Лондонской бирже.

Новости о дополнительном размещении нередко вызывают краткосрочную негативную реакцию рынка, поскольку это означает временное превышение предложения над спросом в стакане.

«Обычно продажи акций дают понимание, что будет дисконт к текущей рыночной цене, это «навес» нового предложения акций. И возможно, были ожидания, что это лишь первая продажа и впереди более массированные распродажи — вероятно, это отразилось на котировках», — отметила старший аналитик BCS Global Markets Елена Царева.

После размещения семья Тинькова продолжит владеть 35,1% TCS Group, а доля акций в свободном обращении (free-float) составит 58,4%.

По мнению Искандера Луцко, новость уже отыграна рынком, и дальнейшее падение котировок будет несущественным. Елена Царева также резюмировала, что стоимость бумаг скорректировалась практически до уровня размещения и отметила, что вероятно, все уже в цене.

Однако в перспективе увеличение доли акций компании в свободном обращении может позитивно повлиять на котировки.

Искандер Луцко отметил, что размещение выгодно с точки зрения привлечения институциональных инвесторов в случае ожидаемого включения TCS Group в индекс MSCI. Увеличение free-float позволит расширить пул возможных институциональных клиентов, и вес «Тинькоффа» в индексе, считает эксперт.

MSCI Russia — международный биржевой индекс российского рынка, на который ориентируются многие крупные фонды. Индекс рассчитывается аналитической компанией Morgan Stanley Capital International Inc.

«Тиньков убивает двух зайцев — фиксируется по высокой цене и увеличивает объемы возможных инвестиций от иностранных инвесторов в случае включения TCS Group в индекс» — заключил Луцко.

Больше новостей и интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Тиньков объяснил продажу части акций TCS Group решением личных проблем

На каких условиях будет продаваться пакет

«Олег Тиньков как продающий акционер подтверждает свое намерение сохранить контроль к компании, которую он основал», — отмечалось в сообщении Renaissance Securities для инвесторов. Кипрская «дочка» «Ренессанс Капитала» ведет ускоренный сбор заявок от потенциальных покупателей и выступит единственным организатором размещения.

Как следует из данных на сайте ЦБ, основатель Тинькофф Банка Олег Тиньков выступает единственным бенефициаром Rigi Trust. Структура владеет 21,68% акций в уставном капитале головной компании TCS Group. Еще 18,47% акций группы Тиньков держит через подконтрольный ему Bernina Trust. В апреле 2020 года бизнесмен перестал возглавлять совет директоров Тинькофф Банка и передал права владения акциями TCS Group в семейный траст. Свое решение он объяснил необходимостью сосредоточиться на собственном здоровье: у Тинькова была диагностирована острая лейкемия.

В октябре Тиньков заявлял, что не намерен продавать акции TCS Group для оплаты возможного штрафа по претензиям налоговой службы США. «Продавать акции, чтобы заплатить штраф США, за мои «ошибки молодости» мне не нужно, у меня полно кеша», — писал он в своем Instagram. Так бизнесмен комментировал несостоявшуюся сделку Тинькофф Банка с «Яндексом»: стороны в сентябре объявили о возможной продаже TCS Group ИТ-компании, но через три с лишним недели отказались от нее.

Как продажу акций семьей основателя оценил рынок

«Тиньков периодически продает акции из своего пакета, причем на разных ценовых уровнях. Сейчас бумага хорошо выросла, цена находится на исторических максимумах, поэтому время для продажи подходящее», — говорит старший аналитик по банковскому сектору «Атона» Михаил Ганелин. Он напоминает, что недавно банк раскрыл финансовые результаты за третий квартал. 2020 год кредитная организация рассчитывает закрыть с прибылью 42 млрд руб., что выше результатов прошлого года и изначального прогноза на этот год.

Сокращение доли основателя «Тинькофф» несильно беспокоит инвесторов, считают опрошенные РБК аналитики. «Тиньков, в принципе, не скрывал, что может постепенно сокращать свой пакет. Думаю, что его желание, продавать или нет, зависит от цены. Если цена сильно вырастет, возможно, он захочет еще продать какую-то часть пакета», — замечает Харин. По словам эксперта, если спор с американской налоговой службой разрешится не в пользу бизнесмена, тот сможет выплатить штрафы без дополнительной продажи бумаг TCS Group.

Каковы перспективы спора с налоговиками США

Деньги от продажи акций могут быть нужны Тинькову для того, чтобы британские адвокаты могли эффективно откладывать экстрадицию в США, предполагает партнер Paragon Advice Александр Захаров. Он оценивает шансы на невыдачу Тинькова как «очень низкие». «С 2003 года между США и Британией действует очень благоприятный для обеих стран договор об экстрадиции, который подразумевает передачу обвиняемых в преступных деяниях по взаимному согласию стран без каких-либо условий», — говорит он.

«Британия из гуманистических соображений может не экстрадировать Тинькова, если перемещение может нанести большой ущерб его здоровью», — возражает партнер FTL Advisers Дарья Невская. Слушания по существу перенесены уже на 2021 год, сохраняется локдаун из-за коронавируса, напоминает она. Невская допускает, что американские налоговики согласятся на мировое соглашения, но «его условия зависят от мастерства юристов бизнесмена». В случае мирового соглашения после выплаты согласованной налоговой недоимки и согласованной компенсации у бизнесмена получится избежать уголовной ответственности, считает юрист.

Выплата налоговой задолженности и штрафа еще не означает освобождения от тюремного заключения, пессимистичен Захаров. «Конечно, суд может принять во внимание, что Олег Тиньков выплатил штраф, но само дело не может являться свидетельством того, что любой состоятельный человек может оплатить налоговую задолженность и штраф и избежать наказания, даже принимая во внимание его тяжелое физическое состояние», — рассуждает он.

Как Олег Тиньков наращивал и сокращал свою долю в TCS Group

Первое публичное размещение акций (IPO) TCS Group состоялось в октябре 2013 года на Лондонской фондовой бирже. По его итогам Тиньков сохранил 50,9% акций и контроль над компанией. IPO прошло с 10-кратной переподпиской, но после недолгого роста капитализация компании начала снижаться и в кризис 2014 года бизнесмен даже допускал делистинг бумаг. «Если акционеры не ценят то, что мы делаем, мы можем воспользоваться своим правом и убрать акции с биржи», — заявлял он «Ведомостям». Уход с Лондонской биржи так и не состоялся. С октября 2019 года глобальные депозитарные расписки группы обращаются и на Мосбирже.

TCS Group Holding

О компании

Параметры в фильтрах

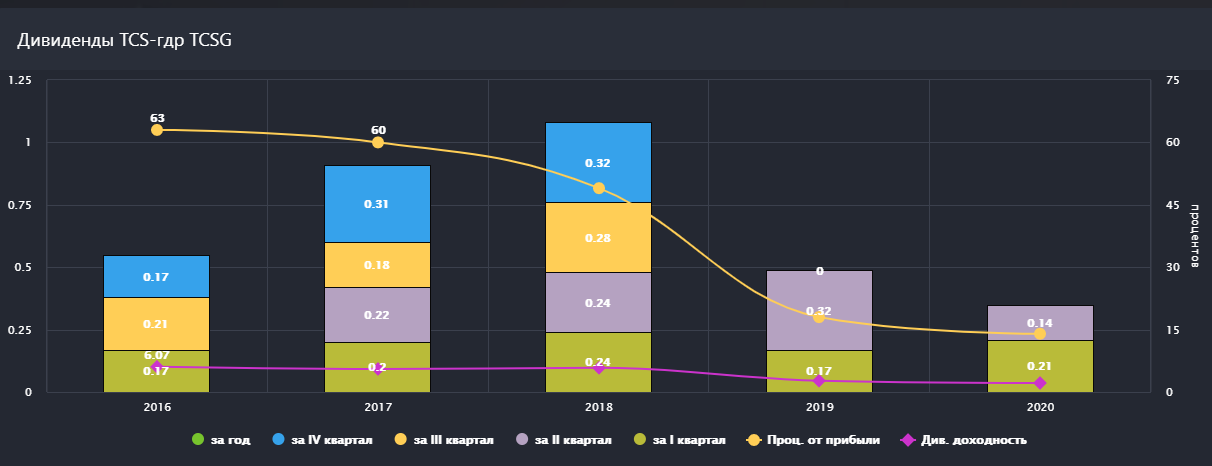

Дивиденды

Ближайшая выплата дивидендов

Финансовые показатели

Фонд может снизить риск

Новости

TCS Group в 3-м квартале увеличила чистую прибыль по МСФО на 31%

Стоимость риска в 3-м квартале 2021 года снизилась до 4,2% с 6,5% в 3-м квартале 2020 года.

Процентные расходы в 3-м квартале 2021 года выросли на 37% и составили 7,3 млрд рублей. Стоимость фондирования за отчетный квартал снизилась до 3,6% с 3,9% за 3-й квартал 2020 года.

Активы группы на 30 сентября 2021 года достигли 1,1 трлн рублей, увеличившись с начала года на 28%.

Доля неработающих кредитов в кредитном портфеле группы за январь-сентябрь текущего года снизилась до 8,6% с 10,3%. Отношение резервов на возможные потери по ссудам к объему неработающих кредитов на 30 сентября 2021 года составило 1,38.

Объем собственных средств группы на 30 сентября 2021 года достиг 163 млрд рублей, увеличившись с начала года на 28%.

«Яндекс.Инвестиции» — информационный сервис, с помощью которого пользователь имеет возможность заключить договор о брокерском и депозитарном обслуживании с Брокером (Банк ВТБ (ПАО)), а также осуществлять обмен информацией с Брокером в целях заключения и исполнения указанного договора. Яндекс не осуществляет деятельности по инвестиционному консультированию, информация, размещаемая на сервисе, не является индивидуальной инвестиционной рекомендацией. Яндекс не является поверенным Брокера или пользователя, не оказывает платных услуг пользователям. Уровень риска, информация о доходности, выгодности курса и об удержании налогов брокером носит справочный и предположительный характер, может не учитывать комиссии третьих лиц, отдельные налоговые обязательства, обязательства по уплате налога клиентом самостоятельно и иные факторы, подробнее в Справке. Возмездное приобретение подписки Яндекс.Плюс не является условием доступа к сервису.

Акции TCS Group. Стоит ли инвестировать?

Автор: Даниил Гаврилов

TCS Group Holdings — материнская холдинговая компания российского банка «Тинькофф Банк». «Тинькофф Банк» — российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений.

«Тинькофф Банк» занимает 19-е место по объему активов и 14-е — по собственному капиталу среди российских банков. На данный момент Банк имеет долгосрочные рейтинги BB от агентства Fitch Rating, Ba3 от Moody’s

TCS Group: о компании

История

Олег Тиньков основал банк в 2006 году вложив более 80% своего состояния (70 млн. долларов). Банк являлся далеко не первым бизнесом предпринимателя. До этого были пивоварни и рестораны, компания по продаже замороженных полуфабрикатов, а также студия звукозаписи.

На создание банка Тинькова сподвигло знакомство с моделями обслуживания клиентов американского Wells-Fargo и Capital One.

Проанализировав бизнес-модель, было принято решение открыть первый в России банк без отделений. На начальном этапе инвесторами выступилили Goldman Sachs и фонд Vostok Nafta

В 2013 банк проводит листинг на LSE. Причем стоимость акций при размещении превышала собственный капитал банка в 8 раз, что являлось рекордом для данной сферы инвестиций.

В процессе своего роста и развития TCS активно внедрял новые продукты и технологии, а также отличался достаточно агрессивным маркетингом.

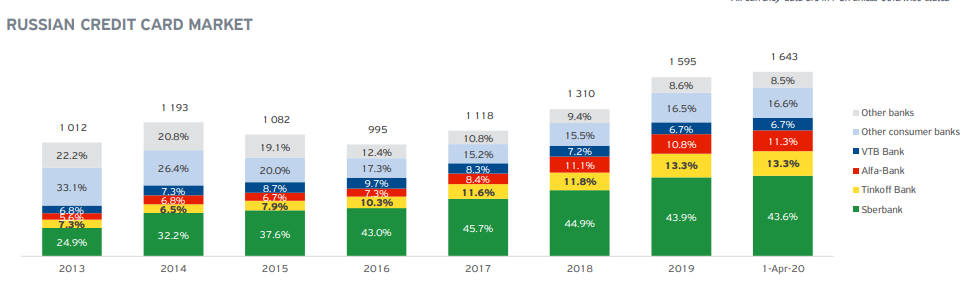

Это позволило банку устойчиво наращивать долю на рынке практически с самого момента выхода на биржу:

Рис. 1 Доля TCS на рынке розничного кредитования. Вместе с Альфой Тинькофф отжимает клиентов у Сбера, ВТБ и мелких банков

А как в своей последней книге писал Олег Юрьевич: “К бренду «Тинькофф» люди относятся либо положительно, либо отрицательно. Главное, отношение есть. Ненависть легче конвертировать в любовь, чем равнодушие.”

Суть бизнеса

Бизнес модель типичная для банковского сектора.

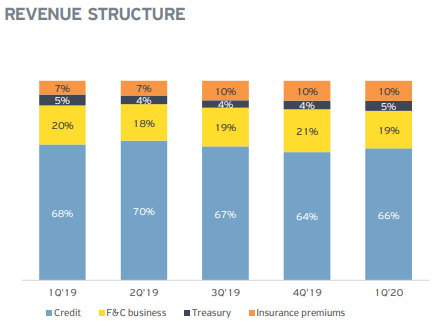

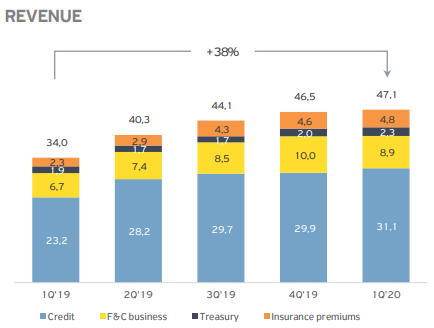

Рис. 2 Структура выручки. Плавно снижается доля кредитной выручки. Банк становится более стабильным

Разберемся с основными двумя сегментами подробнее и начнем, конечно, с кредитов.

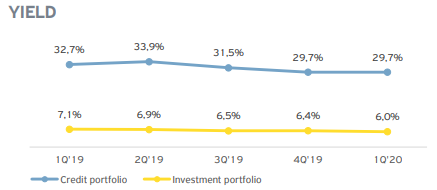

Кредитный портфель банка обуславливает высокую маржинальность бизнеса и в тоже время является причиной серьезных рисков, которые связывают с TCS

Рис. 3 Средняя доходность по кредитам и вложениям в бонды

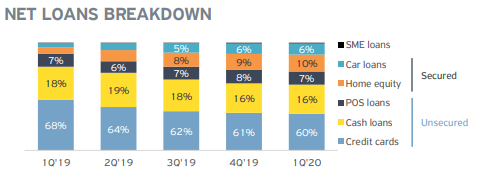

Рис. 4 Структура кредитного портфеля. Доля незащищенных кредитов снижается

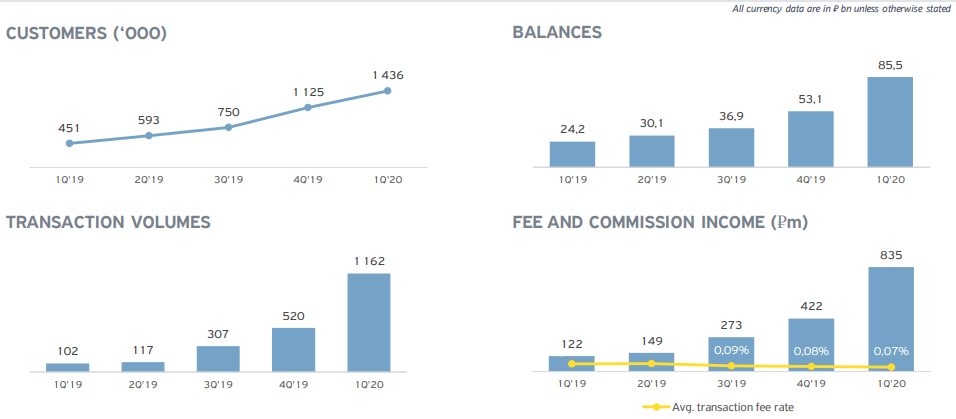

В итоге выручка от процентных доходов увеличилась на 5% к предыдущему кварталу и на 37% к первому кварталу 2019 года.

Поскольку Тинькофф выдает кредиты под высоченные проценты, качество заемщиков оставляет желать лучшего. Люди, которые могли получить кредит под более низкую ставку, вероятно, сделали это в другом банке.

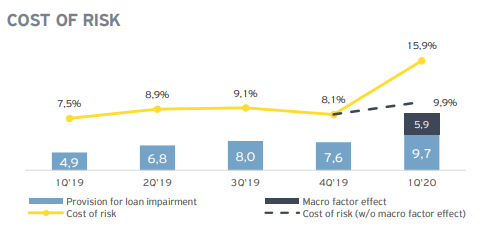

Величина этих резервов по отношению к размеру общего кредитного портфеля называется стоимость риска. В 1 квартале у TCS показатель достиг 15,9%, что по большей части обусловлено возросшими рисками в связи с кризисом:

Рис. 5 Стоимость риска. Скорректированный показатель на макро-факторы тоже показывает рост

У ВТБ и Сбербанка, это же значение находится на уровне 1,6% и 2,9% соответственно. Различие колоссальное.

Отчасти, Тинькофф сливали гораздо сильнее, чем весь сектор, именно поэтому. Инвесторы боялись огромных убытков и в крайних случаях банкротства.

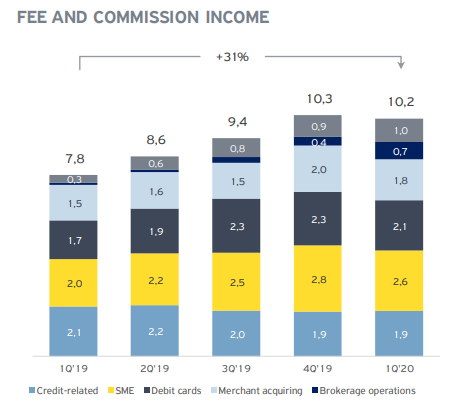

По отношению к первому кварталу 19 года наблюдаем рост на 31%, но по сравнению с 4 кв. 20 выручка немного снижается:

Рис. 6 Комиссионные доходы. Клиенты начали совершать меньше переводов и покупок, что привело к небольшому снижению в первом квартале

Хоть Тинькофф и нарастил количество пользователей карт до 8,1 млн., но объемы транзакций расти перестали.

Отдельно хочется отметить комиссии за брокерское обслуживание.

Рис. 7 Брокеридж. Уверенный рост по кол-ву клиентов и балансам на счетах

Таким образом выручка компании продолжила рост и показала увеличение на 38% к первому кварталу 19г. и на 5% к прошлому кварталу:

Рис.8 Динамика выручки. Сегмент страхование показывает двукратный рост

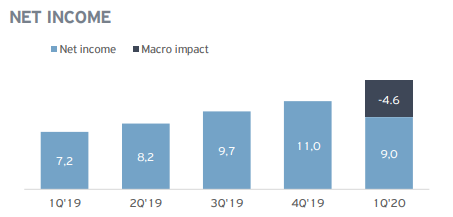

Однако, мы наблюдаем снижение прибыли до 9 миллиардов в связи с созданием резервов под обесценение активов:

Рис. 9 Динамика прибыли. В отсутствие макроэкономического влияния мы бы увидели рекорд по квартальной прибыли

Ситуация в секторе

Люди перестали совершать дорогостоящие покупки, а предпринимательская активность перешла в стагнацию. Падение реальных доходов населения приведет к росту числа невозвратов, что в свою очередь вызовет еще большие потребности в резервировании.

Но также стоит отметить, что сейчас банковский сектор чувствует себя гораздо устойчивее, чем в 2008 и 14-15 годах

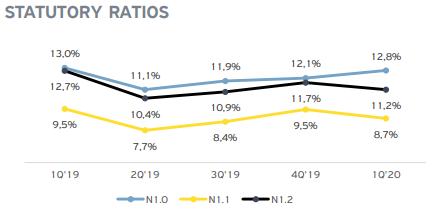

Тинькофф в том числе. С достаточностью капитала все в порядке:

Рис. 10 Достаточность капитала

SPO, которое провела компания в 19 году позволяет сейчас не волноваться за этот показатель.

Дивы Тинькофф тоже не срезал, однако, по заявлениям менеджмента, если бизнес того потребует, и начнутся проблемы с капиталом, то выплаты могут быть отменены. Этот риск безусловно остается.

Согласно див. политике компания платит 30% от чистой прибыли по МСФО. Выплаты осуществляются ежеквартально, но могут быть приостановлены в интересах развития бизнеса, как это было сделано в 2019 году.

За первый квартал компания уже выплатила 0,14 центов на акцию:

Рис. 11 Дивиденды. Во втором полугодии Тинькофф отменил выплаты, чтобы увеличить капитал для дальнейшего наращивания кредитного портфеля

Стоимость компании

Сейчас акции торгуются чуть ниже 18$, а показатели P/B и P/E находятся на исторических минимумах:

Рис. 12 Мультипликаторы. Тинькофф на исторических минимумах

Покупая TCS, нужно быть готовым к полному срезанию дивидендов и снижению цены.

Глобально

Если говорить о направлении развития сектора, то безусловным трендом является диджитализация и создание экосистем. Банки превращаются в IT-компании и ни за что не хотят, чтоб вы выходили из их мобильных приложений.

Клиентам предлагают не просто совершить перевод, как это было раньше, но купить билет в кино, оформить путевку, заказать еду, оплатить штраф и вдобавок прочитать несколько образовательных статей.

Явными лидерами здесь являются как раз Тинькофф и Сбербанк.

За и против

Подведем итоги

“Тинькофф Банк” ворвался на рынок с совершенно иным подходом и произвел практически революцию в российском банкинге. Вероятно, за это и за высоченные темпы роста инвесторы оценивают компанию гораздо дороже конкурентов.

Хотя, будем откровенны, структура доходов ничем не отличается от обычных банков и на IT-компанию TCS пока не тянет. Более того бизнес гораздо менее стабильный и подвержен высокому риску в кризисные периоды.

Если вам хочется иметь компанию роста из банковского сектора в своем портфеле, то других кандидатов на этот пост на Российском рынке найти сложно.

Акции «Тинькофф» (TCS): есть или нет потенциал роста. Разбор Финтолка

«Тесла» российского рынка, феномен, пузырь и другие эпитеты можно было услышать об акциях группы компаний «Тинькофф», которые всего за полтора года, с апреля 2020 года, подорожали на 804 %, с 878 рублей до 7 945 рублей. Остался ли в бумагах еще потенциал роста и стоит ли их покупать на новых максимумах, Финтолк обсудил с экспертами.

Факторы роста и падения акций «Тинькофф» (TCS)

Последними факторами роста бумаг TCS стало признание Центральным Банком России банка «Тинькофф» системообразующим и объявленные планы по выходу банка на азиатский рынок, которые недавно озвучил CEO TCS Group Оливер Хьюз, говорит руководитель аналитического департамента AMarkets Артем Деев.

Артем Деев, руководитель аналитического департамента AMarkets:

— Тинькофф — 14-й банк в стране по собственному капиталу и самый крупный и мощный в плане создания собственной экосистемы после Сбер. Это настоящий финтех — единственный в России пример банка, работающего онлайн, причем половину прибыли организации приносят небанковские услуги — брокерские услуги, мобильные платежи, услуги связи, развлечений, сервис кешбэка.

Тот факт, что компания стала оцениваться как финтех, действительно мог стать катализатором роста, отмечает старший аналитик компании Esperio Антон Быков.

Антон Быков, старший аналитик компании Esperio:

— До апреля 2020 года TCS Group оценивалась рынком исходя из величины мультипликатора P/E 8-10, которая характерна для финансового сектора (например, для Сбербанка P/E равен 7,48). Затем инвесторы решили (и этому способствовал менеджмент компании), что компанию нужно оценивать исходя из величины P/E, характерной для высокотехнологичного сектора, причем не как у лидеров (P/E «Яндекса» 122,6), а как у средненькой американской высокотехнологичной компании на уровне P/E 25-40. В результате индикатор P/E TCS Group с апреля 2020 года до октября 2021 года вырос с 10 до 28. Основную роль в том, что TCS стали оценивать финтех, сыграл случай: TCS Group оказался наиболее подготовленным к массовому притоку российских розничных инвесторов на фондовый рынок.

На сколько могут вырасти и на сколько могут упасть акции «Тинькофф» (TCS)

Основной вопрос, которым теперь задаются инвесторы, – смогут ли глобальные депозитарные расписки TCS Group продолжить столь стремительный взлет или нет. Антон Быков уверен, что в бумагах TCS Group «игра уже сделана».

Антон Быков, старший аналитик компании Esperio:

— На длинном горизонте (5-7 лет) текущие максимумы — 7 945 рублей за бумагу, скорее всего, так и останутся максимумами. Возможен небольшой рост на 5-10 % от этих цен, то есть до 8 500 рублей за бумагу.

Главный драйвер роста в 2020-2021 годах, приток розничных инвесторов, практически исчерпан, закредитованность потребителей высокая, процентные ставки растут, делая кредиты все более дорогими. Да и конкуренты в лице Сбербанка и ВТБ смогли подстроиться под розничного инвестора и быстро нагоняют отставание, объясняет свою оценку Антон Быков.

Антон Быков, старший аналитик компании Esperio:

— Пикантной темой для рыночной стоимости TCS Group теперь является ее принадлежность к технологическому сектору. Волатильность «техов» из-за чрезвычайно высоких мультипликаторов максимальна, и если рынок начнет корректироваться, то TCS Group может упасть сильнее и быстрее, чем акции Сбербанка и ВТБ, классических финансовых компаний.

Оптимальный срок инвестирования в акции «Тинькофф» (TCS)

Лучше всего приобретать бумаги «Тинькофф» в долгосрок, считает Артем Деев.

Артем Деев, руководитель аналитического департамента AMarkets:

— Расписки (акции) TCS могут достаточно ощутимо колебаться в цене в краткосрочной и среднесрочной перспективах. Но в долгосроке большинство прогнозов сходятся на том, что бумаги могут вырасти на 100 % в ближайшие пару-тройку лет — за счет расширения масштабов бизнеса, появления новых сервисов в экосистеме, увеличения маржинальности.

Осторожному инвестору подходить к акциям TCS Group можно будет очень нескоро, по крайней мере пока цена не упадет в два, а возможно, и в три раза — к уровням 2 000-3 500 рублей. Судя по технической картине, произойдет это не раньше второй половины 2022 года, говорит Антон Быков.

Антон Быков, старший аналитик компании Esperio:

— Покупать акции TCS Group в инвестиционных целях сейчас вряд ли оправданно, и естественно, что никакая дивидендная доходность, при условии, что дивиденды будут выплачиваться, не сможет компенсировать риска столь значительного снижения.

TCS Group Holding Plc предоставляет розничные финансовые услуги через интернет-платформу в России. В группу компаний «Тинькофф» входят Тинькофф Банк, «Тинькофф Страхование», мобильный оператор «Тинькофф Мобайл», управляющая компания «Тинькофф Капитал», IT-компания «Тинькофф Центр Разработки», а также автономная некоммерческая организация «Тинькофф Образование». Все компании группы продают услуги в онлайн-формате.

Материал носит ознакомительный характер и не является рекомендацией к покупке тех или иных ценных бумаг. Финтолк не несет ответственности за инвестиционные решения читателей.