Что такое акции первого, второго и третьего эшелона

В чём различие между акциями первого, второго и третьего эшелона, зачем инвестировать в ценные бумаги каждого из видов, преимущества и недостатки вложения капитала в каждом случае.

|

|---|

| Покупка акций не всегда может оказаться беспроигрышным вариантом инвестиций |

Акции первого эшелона

Еще их называют “голубыми фишками”. Это профессиональный инвестиционный сленг, история происхождения термина уходит корнями в 20-е годы прошлого века, когда Оливер Гингольд, сотрудник компании Dow Jones, заметил несколько крупных сделок от 200 долларов за акцию и сравнил такие ценные бумаги с голубыми фишками карточной игры покер в казино — стоящими в 25 раз дороже, чем белые, и в 5 раз дороже, чем красные.

Сегодня голубыми фишками называют не самые дорогостоящие, а наиболее надежные ценные бумаги крупных компаний, владение которыми оказывается в долгосрочной перспективе выгоднее, чем сборный инвестиционный портфель из акций разных компаний, которые в любой момент могут повести себя непредсказуемо.

Критерии компаний, выпускающих акции первого эшелона:

Представители голубых фишек в России:

Представители голубых фишек в США:

Другие эмитенты акций первого эшелона за рубежом — Siemens, Sony, Burberry, Volkswagen, Honda, Toyota и др.

Преимущества инвестиций в голубые фишки:

Акции первого эшелона подойдут начинающим инвесторам или людям, не желающим рисковать. Прибыль будет гарантированной, пусть вложения и окупятся лишь спустя достаточно длительное время.

Акции второго эшелона

К акциям второго эшелона относятся ценные бумаги, которые могут принести инвесторам неплохой доход, однако владение ими предполагает некоторые риски, так как они не демонстрируют такую же стабильную устойчивость, как голубые фишки.

Критерии компаний, выпускающих акции второго эшелона:

Представители акций второго эшелона на российском рынке:

Преимущества инвестиций в акции второго эшелона:

Покупка акций второго эшелона подходит инвесторам, готовым к возможным рискам, хорошо ориентирующимся на рынке ценных бумаг или уверенным в сделанном ими выборе эмитента.

Акции третьего эшелона

К этим ценным бумагам относятся акции, инвестиции в которые сопряжены с очень высоким риском.

Критерии компаний, выпускающих акции третьего эшелона:

Представители акций третьего эшелона в России:

Преимущество акций третьего эшелона — недооцененность активов. Ценные бумаги таких эмитентов при благоприятных обстоятельствах могут показать значительный рост стоимости в течение очень короткого времени, что дает возможность инвесторам довольно быстро получить высокую прибыль.

Инвестиции в акции третьего эшелона подходят продвинутым инвесторам, тем, кто готов рискнуть, несмотря на высокую вероятность потери капитала, или тем, кто владеет важной и актуальной информацией о компании.

Акции — первый(голубые фишки), второй и третий эшелоны

Мой блог по инвестициям переехал в Instagram. Если Вы являетесь моим подписчиком здесь, на Медиум, или Вам просто понравились мои статьи, или Вы хотите живого общения со мной, подписывайтесь на мою страницу — https://www.instagram.com/investment.profi/

В этой статье снова поговорим об акциях. Но не о теоритических их аспектах, а об их практических качествах, которые ценятся на фондовом рынке.

Кому интересно, какие ещё виды ценных бумаг существуют и обращаются на фондовых рынках, советую для ознакомления почитать вот эту статью — Виды ценных бумаг.

Акция — это ценная бумага, которая свидетельствует о праве держателя на долю в компании, которая выпустила её. Доля пропорциональна пакету акций у держателя.

Основные характеристики обращения акций

Каждая акция на фондовом рынке характеризуется определенным набором свойств:

Порядок в списке выше задан не случайно. Он соответствует порядку важности практических свойств акций, на которые обращают внимания участники фондового рынка.

Ликвидность или же способность акции превращаться в наличные деньги без потери курсовой стоимости, это очень важный показатель. Он определяет насколько быстро инвестор сможет купить или продать ценные бумаги по текущей рыночной цене. Ликвидность акции зависит от двух основных параметров:

Спред — это разница между ценой покупки и продажи в один и тот же момент времени. Этот показатель неразрывно связан с ликвидностью. Чем ликвидней ценная бумага, тем уже спред. Этот показатель особенно важен, если вы покупаете акции в расчете на быструю прибыль.

Волатильность — это степень изменчивости цены акций за определенный промежуток времени.

Волатильность, как характеристика обращения акций, с одной стороны, влияет на потенциальную доходность ваших инвестиций. Чем шире диапазон изменения цен, тем больше вы сможете заработать при благоприятном стечении обстоятельств. С другой стороны, этот же показатель определяет и уровень инвестиционного риска. Ведь если вы купили акции, а их стоимость начала снижаться, при высокой волатильности за одно и то же время вы потеряете гораздо больше, чем при низкой.

Объем торгов — это количество и стоимость акций, купленных и проданных за определенной промежуток времени. Этот показатель тесно связан с ликвидностью, но не является ее аналогом. Даже для ликвидных акций бывают периоды, когда их торги характеризуются низкими объемами.

В зависимости от сочетания значений указанных выше характеристик все акции подразделяются на:

Голубые фишки

Голубыми фишками (от английского «blue-chip») именуют акции (или ценные бумаги) наиболее крупных, высокодоходных и ликвидных компаний.

Это название возникло по аналогии с самыми дорогими фишками казино (при игре в покер голубые фишки имеют наибольшую стоимость).

Определяющие характеристики голубых фишек:

Но это деление условно. Конкретных значений того или иного параметра, на основании которого можно было бы отнести акцию к голубым фишкам, не существует.

На американском и европейском фондовых рынках, относящихся к категории развитых, таких «китов» достаточно много:

В целом для примера, биржевой индекс NASDAQ или Dow Jones полностью состоят из акций “голубых фишек”.

Российский рынок таким изобилием голубых фишек похвастаться не может. Фондовый рынок России относится к категории развивающихся, и список ликвидных акций ограничивается всего несколькими наименованиями:

Высокая ликвидность голубых фишек объясняется большим количеством ценных бумаг, находящихся в обращении, и высокой надежностью самой компании. Все это определяет высокий интерес к акциям со стороны инвесторов.

Высокая активность торгов объясняет, почему спред по таким акциям находится в очень узком диапазоне. Например, разница между ценой покупки и продажи по акциям Газпрома составляет в пределах 10 коп., что составляет всего 0,7% от цены.

Большое количество заключаемых сделок с акциями первого эшелона объясняет низкую волатильность их цены. В течение одной торговой сессии разница между максимальной и минимальной ценой составляет в пределах 1–2%. Иногда она не превышает 0,3–0,5%.

Конечно, бывают дни, когда голубые фишки падают или вырастают в цене и на более значительные величины. Все мы помним кризис 2008 года, когда самые ликвидные акции буквально рушились, дешевея на 15 или даже 20%. Это стало причиной неоднократной остановки торгов на фондовом рынке. Но это форс-мажорные ситуации, которые случаются крайне редко. Изменение цены даже на 5% происходит нечасто.

Такая низкая волатильность накладывает ограничения на возможности инвесторов спекулировать на голубых фишках. Но вместе с тем это минимизирует и их риски. Высокая ликвидность и узкий спред позволяет достичь оптимального соотношения риск-доходность.

Акции второго эшелона

Акции второго эшелона представлены ценными бумагами менее известных компаний. Интерес со стороны инвесторов не столь велик, поэтому отчасти компании прибегают к умеренной рекламе своих акций. Такие акции характеризуются:

Таких акций существует довольно много, но абсолютное большинство из них широкому кругу инвесторов мало известно.

Очевидно, что спрос на такие ценные бумаги существенно ниже, чем на голубые фишки. Это обуславливает более широкие спреды, которые могут достигать 2–3%. Волатильность акций второго эшелона существенно выше, чем первого. Внутридневные колебания в пределах 5% — вполне нормальное явление. Изменение цены на 10% не является чем-то экстраординарным. Объемы торгов акциями второго эшелоны намного ниже, чем голубыми фишками, но находятся на достаточном уровне, чтобы инвестор мог продать или купить необходимое количество ценных бумаг. Это позволяет получить более высокую прибыль, но одновременно значительно увеличивает инвестиционный риск.

Акции третьего эшелона

Акции третьего эшелона характеризуются:

Для таких ценных бумаг вполне нормальна ситуация, когда по акциям не заключается ни одной сделки в течение нескольких торговых сессий подряд. Количество желающих их продать или купить настолько мало, что торговый спред может достигать 5–7%. Волатильность акций третьего эшелона нередко достигает экстремальных значений. Цены могут измениться на 15–20% в течение одной торговой сессии. Все это делает торговлю такими ценными бумагами похожей на игру в рулетку. Поэтому к их покупке нужно подходить крайне осмотрительно.

Возникает закономерный вопрос, стоит ли вкладывать деньги в акции второго и третьего эшелона? В принципе, стоит. Если эти ценные бумаги торгуются на фондовом рынке, значит, кто-то их покупает и продает. Но принимая решение о вложениях с таким высоким уровнем риска, вы должны тщательно продумывать свою инвестиционную стратегию, быть осведомлены о деятельности компании и ее развитии. Ведь многие голубые фишки на начальном этапе были дешевыми, неизвестными акциями.

Компании второго эшелона: зачем в них инвестировать

На рынке ценных бумаг акции принято делить на три эшелона. К первому эшелону относят те, что уже долгое время имеют высокую ликвидность и стабильную доходность. К третьему – бумаги с высоким уровнем риска и низкой ликвидностью. А вот во второй эшелон входят акции, которые остаются привлекательными для трейдеров и могут принести существенный доход, но не являются такими стабильно устойчивыми, как бумаги первого эшелона. Опытные трейдеры обычно не обходят стороной эту группу ценных бумаг. При грамотном подходе к торговле на них можно получить большую прибыль.

Какие компании относятся ко второму эшелону

Во второй эшелон входят акции, имеющие умеренную ликвидность. Такие ценные бумаги эмитируются компаниями с более низкой капитализацией, чем у игроков первого эшелона. Они не гарантируют стабильности и могут «вылететь» как в незапланированные минус, так и в неожиданный плюс.

Таким образом, ко второму эшелону обычно относят крупные компании, которые не имеют громкого мирового имени и повсеместной востребованности. Их акции отличаются умеренной ликвидностью. Невысокий объем торгов такими ценными бумагами приводит к ощутимому спреду между размером их покупки и продажи. В первом эшелоне разрыв между куплей-продажей держится на уровне меньше 1 %, а во втором этот параметр может достигать десяти процентов и более.

Высокий спред снижает интерес покупателей акций, так как считается, что на них сложнее заработать. Это действительно так, если речь идет о быстрой прибыли. Однако при игре в долгую ситуация может кардинально измениться. Акции таких компаний обладают высокой волатильностью. Они могут в течение одного дня «прыгать» в ту или иную сторону на 3–5 %, и это не считается отклонением от нормы. На изменениях цены таких бумаг можно неплохо заработать. Компании, входящие во второй эшелон, считаются потенциально доходными.

Примеры бумаг второго эшелона

На Московской бирже во втором эшелоне обращается довольно много компаний. Некоторые из них со временем могут перейти в число «голубых фишек». При покупке ценных бумаг этой категории следует обратить внимание на следующие организации:

Каждая из указанных компаний играет серьезную роль в своей отрасли, имеет высокую стоимость и гипотетически может войти в число «голубых фишек».

Зачем вкладывать деньги во второй эшелон

«Голубые фишки» гарантируют стабильность. Обычно за год они растут в среднем на 10-15 %. Во втором эшелоне ценные бумаги могут расти значительно быстрее. Нередко их стоимость за год увеличивается в два и более раза. Среди эмитентов таких акций зачастую встречаются компании, которые обладают серьезным потенциалом роста.

Поэтому при долгосрочном инвестировании имеет смысл обращать внимание на акции второго эшелона. Они приобретаются для формирования сбалансированного инвестиционного портфеля. И хотя надежность таких ценных бумаг ниже, они могут принести высокий доход. Гипотетическая возможность быстрого роста делает их весьма интересными для инвесторов.

Какие риски подстерегают инвестора

Приобретая акции второго эшелона, следует помнить о возможных рисках. Ценные бумаги этого типа отличаются повышенным риском по сравнению с более ликвидными «голубыми фишками». При работе с такими активами необходимо обращать внимание на ряд факторов, которые кратно повышают риски:

Нивелировать все перечисленные риски можно при условии формирования диверсифицированного портфеля. Держатель акций второго эшелона также должен учитывать невысокую ликвидность бумаг и собирать информацию о компаниях. Соблюдение этих простых правил поможет правильно инвестировать, сохранять и приумножать свой доход.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Эшелоны доходности

Во-первых, в январе замминистра финансов Алексей Моисеев заявил, что распоряжение правительства о повышении дивидендов госкомпаний до 50% от чистой прибыли было возвращено на доработку в Минфин. А во-вторых, тот же «Газпром» в своем бюджете на 2017–2019 годы зафиксировал размер дивидендов на уровне 2016 года. «Учитывая активную фазу реализации «Турецкого потока», вряд ли компания направит 50% прибыли на дивиденды», — комментирует замначальника управления анализа рынка акций ИК «Велес Капитал» Василий Танурков. Также неизвестно, сколько выплатит своим акционерам «Роснефть». При этом вероятность того, что высокие дивиденды заплатят «Башнефть» и АЛРОСА, гораздо выше, считает Танурков.

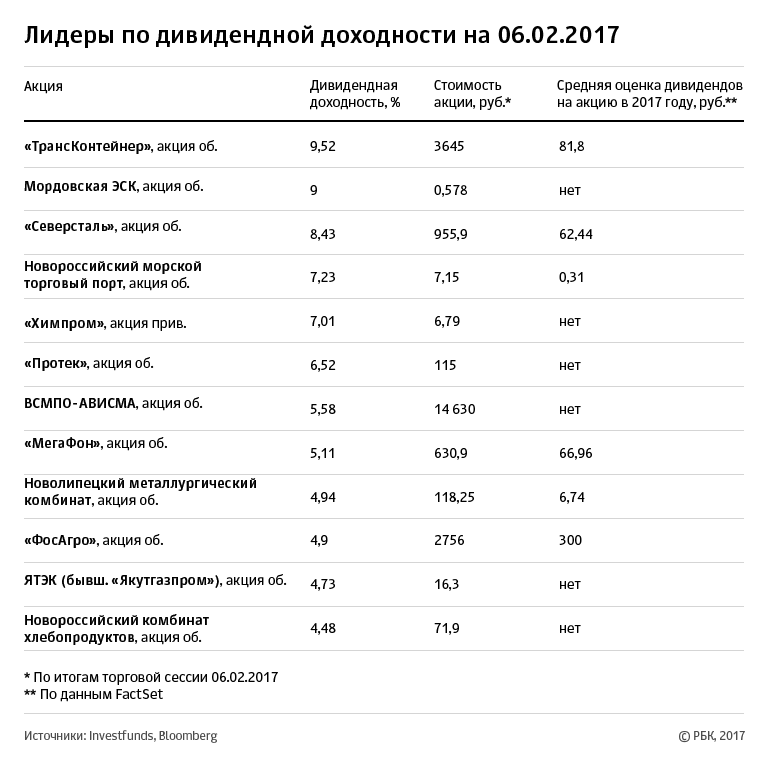

Впрочем, если смотреть на текущую дивидендную доходность (соотношение суммы годовых, промежуточных и внеплановых дивидендов за предыдущий год к цене акции), то выяснится, что среди лидеров по этому показателю госкомпании почти не представлены. Так, по состоянию на 6 февраля наибольшую дивидендную доходность показал оператор контейнерных перевозок «Трансконтейнер» — дочерняя структура РЖД. В 2016 году он выплатил дивиденды по итогам первого полугодия (95,76 руб. на акцию) и специальные дивиденды из нераспределенной прибыли (251,84 руб. на акцию). Таким образом, при стоимости бумаги 3645 руб. на закрытии торгов 6 февраля дивидендная доходность «Трансконтейнера» достигла 9,52%. В тройку лидеров также вошли Мордовская энергосбытовая компания с показателем 9% и металлургический гигант «Северсталь» — 8,43%. Примечательно, что помимо Мордовской ЭСК в список лидеров попала еще одна компания средней капитализации — многопрофильное химическое предприятие «Химпром» (дивидендная доходность — 7,01%).

В чем подвох

Часть акций с самой высокой дивидендной доходностью относится к низколиквидным бумагам из второго и третьего эшелонов Московской биржи. Таковы, например, «Трансконтейнер», Мордовская ЭСК и НКХП. «Акции второго эшелона могут быть очень доходными, но нужно учитывать сопряженные с вложением в эти инструменты риски, прежде всего высокую волатильность и низкую ликвидность при ухудшении конъюнктуры, из-за чего инвестору будет очень сложно продать свой пакет либо продавать придется по низкой цене», — объясняет главный аналитик управляющей компании «Ронин Траст» Андрей Верхоланцев.

Перспективы у некоторых акций — лидеров по дивидендной доходности весьма туманны, соглашается ведущий аналитик Conomy и финансовый консультант Александр Янсон. Он предостерегает инвесторов от вложений в низколиквидные бумаги. «В декабре 2016 года Мордовская ЭСК выплатила дивиденды за прошедшие девять месяцев. Скорее всего, выплат за полный 2016 год от нее можно не ждать. Это говорит о том, что в 2017 году к ней вряд ли можно отнестись как к щедрому плательщику», — напомнил он. Аналитик также подчеркнул, что сумма дивидендов, выплаченных Мордовской ЭСК, составила всего 0,052 руб. на акцию. Учитывая низкую ликвидность бумаги, частному инвестору не стоит рассчитывать на приличный дивидендный доход, резюмирует он. То же самое относится и к довольно дорогим акциям «Трансконтейнера», обороты которой на Московской бирже остаются крайне низкими — всего три бумаги по состоянию на 7 февраля.

В свою очередь, Танурков из ИК «Велес Капитал» отмечает, что погоня за высокой дивидендной доходностью далеко не всегда бывает оправданной. «Доходность акций АЛРОСА составляет около 10%, а у бумаг из второго эшелона может быть больше 15%, но и риски будут в несколько раз выше», — рассказывает он. На рынке, по его словам, остается достаточно акций крупных компаний с высокой доходностью, которые гораздо более привлекательны для инвесторов в плане соотношения риска/доходности. «Чтобы покупать бумаги третьего эшелона, нужно иметь экстраординарные ожидания по росту цен акций», — подытоживает эксперт.

Что покупать

Главный аналитик ВТБ24 Станислав Клещев отмечает, что при покупке дивидендных бумаг можно ориентироваться на историю выплат дивидендов на протяжении длительного периода времени. Однако у компаний-эмитентов должны быть еще и веские основания для роста дивидендного потока в будущем. «Если выбирать между бумагами первого и второго эшелона, то фактор ликвидности и высокого уровня корпоративного управления «фишек», на мой взгляд, перевешивает пару процентных пунктов дополнительной дивидендной доходности у отдельных представителей второго эшелона», — говорит он.

Интересными акциями второго эшелона аналитик УК «Альфа-Капитал» Андрей Шенк называет бумаги компаний энергетического сектора. Однако он не советует покупать акции одного эмитента — вместо этого лучше составить портфель. «У многих компаний заканчиваются инвестпрограммы, и при текущих тарифах они смогут выплачивать инвесторам дивиденды на уровне 8%», — рассказывает он.

Хорошую доходность могут принести акции «РусГидро», ФСК «ЕЭС», «Россети» и менее крупных компаний, например «Мосэнерго». Также Шенк говорит, что неплохим вариантом вложения средств будут бумаги производителей удобрений — «ФосАгро» или «Акрона». Кроме того, эти акции могут стать неплохим защитным активом в случае ослабления рубля, отмечает он. Инвесторы могут присмотреться и к акциям черных металлургов, которые, вероятно, будут платить высокие дивиденды — такими, по мнению Шенка, будут НЛМК и «Северсталь».

Бумаги третьего эшелона стоит покупать очень осторожно и не делать на них акцент при составлении портфеля, убежден эксперт. Верхоланцев из «Ронин Траст» рекомендует в этой категории обратить внимание на привилегированные акции «Ленэнерго» и «Лензолото», которые могут обеспечить дивидендную доходность порядка 12 и 14% соответственно.

Голубые фишки VS второй эшелон. Что выбрать

Фундаментальные предпосылки

Фондовые индексы акций малой и средней капитализации являются опережающими индикаторами движения широких индексов ценных бумаг. И это не удивительно.

Цикличность экономического развития предусматривает опережающий рост развивающихся компаний над развитыми при общем подъеме в экономике.

И наоборот, стагнация деловой активности в мире или отдельно взятой стране вызывает в первую очередь сокращение бизнеса небольших хозяйствующих субъектов.

Крупным компаниям за счет «эффекта масштаба» достаточно сложно добиваться высоких показателей развития из года в год. Темы роста операционных и финансовых результатов деятельности у «состоявшихся компаний», как правило, находятся на стабильном уровне, не сильно превышающем их средневзвешенную стоимость капитала.

На этапе своего развития небольшие компании как правило отличаются высокой долей заемного капитала в структуре баланса. Этот факт позволяет им воспользоваться подходящей конъюнктурой рынка и за счет «эффекта финансового рычага» показывать впечатляющие результаты свой финансово-хозяйственной деятельности.

Ожидания замедления мировой экономики приводят к тому, что развитые компании, обладая существенными резервами, испытывают на себе меньшее давление долгового рынка и обладают большими возможностей пережить «тяжелые времена».

Описанные выше тенденции подтверждает и взгляд на страны от международных рейтинговых агентств при их отнесении к «развитым» и «развивающимся» экономикам.

Так, рейтинговое агентство Fitch отмечает, что развивающимся странам (emerging markets) в ближайшие два года грозит больше понижений рейтингов, чем повышений, ввиду ослабления темпов глобального экономического роста, а также вероятного укрепления доллара США.

В общем виде чувствительность факторов внутренней и внешней среды проявляется в больше степени у развивающихся субъектов.

Ценные бумаги компаний испытывают на себе влияние различных драйверов их ценообразования. Масштаб компании напрямую влияет на ликвидность ее долевых и долговых финансовых инструментов. А ликвидность ценной бумаги характеризует риски, присущие при инвестировании в нее.

Таким образом мы сейчас наблюдаем процесс избегания вложения денежных средств в акции компаний средней и малой капитализации. Основные потоки ликвидности направляются в крупные компании, вызывая все больший рост их курсовой стоимости. Такие тенденции отмечаются и в исследованиях TradingAnalysis.com, Strategic Wealth Partners и других.

Мы имеем парадоксальную ситуацию, когда высокий риск развивающихся компаний с низкой и средней капитализацией не обеспечивает повышенную доходность от вложения в них денежных средств. Показатели риска инвестиций остаются на обоснованно высоком уровне, а доходности акций существенно отстают от общерыночных тенденций.

Крупнейшие эмитенты продолжают пользоваться повышенным спросом, обеспечивая себе подъем котировок к новым историческим максимума цен, а компании малой и средней капитализации остаются обделенными вниманием инвесторов.

Strategic Wealth Partners в лице президента Марка Тэппера подтверждает общий сентимент по компаниям средней и малой капитализации. «Мы бы предпочли иметь акции с большой капитализацией – компании с хорошим сильным балансом, свободным денежным потоком и низким уровнем долга. Компании малой капитализации отличаются высокой долговой нагрузкой и не «выживут», когда экономика разворачивается вниз», – резюмировал М. Тэппер.

Проведем расчет показателей риска и доходности для фондовых рынков России и США в разрезе крупнейших эмитентов и компаний 2-го эшелона и покажем, что тенденции, когда «крупные становятся еще крупнее», а более мелкие «игроки» отстают от них, лишь усиливаются.

Для анализа выбраны рынки акций «голубых фишек» и компаний средней и малой капитализации России и США.

В России такие компании представлены индексами МосБиржи (рисунок 1) «голубых фишек полной доходности» и «средней и малой капитализации полной доходности» (2-ой эшелон).

В США были выбраны индексы S&P 500 TR (total return) и индекс компаний малой капитализации Russel 2000 TR (рисунок 2).

Данные индексы учитывают не только динамику бумаг, в них входящих, но и дивидендные доходы по акциям, поэтому и носят в названии «полную доходность» (total return). Учет дивидендов позволяет с еще большей силой продемонстрировать процесс расхождения развитых и развивающихся компаний.

Для выявления тенденций в оцениваемых показателях были проанализированы 3 периода времени: 5 лет (долгосрочная динамика), 3 года (среднесрочная) и 1 год (краткосрочная).

В общем для целей текущего исследования используются коэффициенты чувствительности индексов (β), силы взаимосвязи (R), волатильности (σ) и относительные показатели риск-доходности (σ / I) фондовых рынков.

В России

В таблице 1 представлены результаты расчетов по российским индексам.

На протяжении последних 5 лет мы наблюдаем снижение чувствительности (бета коэффициента) акций второго эшелона к тенденциям, присущих акциям крупнейших российских компаний.

Если до конца 2017 г. можно было наблюдать опережающий рост котировок акций компаний средней и малой капитализации, то с начала 2018 г. спред доходностей сужается, а корреляция устремляется в область максимальных значений (0,96). Интерес к голубым фишкам остается на прежнем высоком уровне, а второй эшелон больше не показывает опережающей динамики, свойственной данному сектору.

Потоки капитала в первую очередь идут в ликвидные фишки, а компании средней и малой капитализации прирастают лишь по остаточному принципу. Фронтального захода в акции второго эшелона не наблюдается, лишь отдельные корпоративные истории двигают котировки той или иной компании.

По соотношению риска и доходности индекс второго эшелона стал сопоставим с параметрами рискованности инвестиций в акции крупнейших российских эмитентов. Доходности от вложения в голубые фишки кратно превышают рентабельность от инвестиций в акции компаний средней и малой капитализации.

В США

В таблице 2 представлены результаты расчетов по американским индексам.

На американском фондовом рынке тенденция расхождения в индексах крупных компаний и малой капитализации не имела столь ярко выраженной окраски на протяжении долгого времени. Причиной тому являлись высокая ликвидность финансового рынка США, когда капиталы равномерно распределялись среди различных групп активов пропорционально присущему им риску.

Однако особенностью последнего года стал опережающий рост индекса S&P 500 над динамикой Russel 2000. Мы видим, что коэффициент взаимосвязи (корреляция) снижается с максимальных значений, близких к 1 до 0,72 в 2019 г. Однонаправленность по-прежнему устойчива, однако сила взаимосвязи падает.

Доходность инвестиций в акции средних и небольших компаний существенно отстает от той нормы прибыли на капитал, которую показывают американские «голубые фишки».

На основе показателя риск-доходность можно сделать вывод о серьезном снижении интереса ко второму эшелону.

Выводы

1. Наблюдается четкая тенденция к снижению доходностей инвестиций в акции второго эшелона. Данная особенность проявляется как на развитых рынка (DM), к которым относится США, так и на развивающихся (EM), в том числе российском рынке акций. Хотя природа таких изменений отлична, можно констатировать снижение спроса на акции средней и малой капитализации.

2. Риск инвестиций в российские малокапитализированные компании ниже риска компаний с большой капитализацией, что приводит к недооцененности индекса «средней и малой капитализации» по шкале риск-доходность.

3. Для развитых рынков параметры риска отличаются несущественно. На фоне глобального роста риска развитых фондовых рынков и снижения зависимости развивающихся стран от общемировых тенденций, доходности от вложения в компании малой капитализации США несут в себе повышенные риски инвестиций. Покупательный спрос на данный сегмент американского рынка ценных бумаг не достаточен.

Таким образом, при прочих равных риски инвестиций в акции средней и малой капитализации превышают ожидаемую участниками рынка норму прибыли на капитал. Данная тенденция не может продолжаться слишком долго, с течением времени инвесторы обратят свое внимание и на акции второго эшелона. Цикличность экономического развития со временем обеспечит таким компаниям рост инвестиционной привлекательности их акций.

БКС Брокер

Последние новости

Рекомендованные новости

Итоги заседания ФРС. Подробный разбор ситуации

Итоги торгов. Не смогли продолжить восстановление

Почему сыпятся бумаги китайских эмитентов

Топ-5 долгосрочных трендов, которые изменят рынок

Заседание Банка России. Прогнозы

10 российских акций с самыми высокими дивидендами в 2022

Сбербанк проводит День инвестора. Главное

Meta Platforms (Facebook): акционеры требует перемен. Что ждать инвесторам

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.