🚀 Русская Аквакультура: расти, рыбка, большая и маленькая!

Здравствуйте, друзья!

Чуть менее года назад, в начале июня 2020 г., я опубликовал инвестиционную идею относительно покупки акций компании Русская Аквакультура (https://smart-lab.ru/blog/626550.php).

В сентябре 2020 г. после публикации финансовой отчётности эмитента за 6 месяцев 2020 г. стало ясно, что идея начинает реализовываться, на основании чего я сделал предположение о том, что в начале 2021 г. можно ожидать роста котировок Русской Аквакультуры до 300 рублей (https://smart-lab.ru/blog/644689.php).

Напомню, что основным направлением деятельности Русской Аквакультуры является выращивание атлантического лосося в акватории Баренцева моря, а также выращивание форели в озерах Республики Карелия (https://russaquaculture.ru/company/about/).

Суть инвестиционной идеи была достаточно проста (если не сказать – примитивна). Русская аквакультура до 2019 г. постоянно страдала от мора мальков, что выражалось в нестабильности выручки компании, а также убытках от «переоценки биологических активов».

Однако, в 2019 г. появилась информация о том, что компания смогла освоить поточную организацию рыбного хозяйства путем перехода на «ежегодное зарыбление, когда одновременно содержится рыба трех поколений: молодь текущего года, а также товарная рыба генераций двух прошлых лет» (цитата из годового отчёта компании).

💡 Указанная поточная организация позволила нивелировать негативные последствия мора мальков и существенно снизить зависимость объемов продаж компании от природно-климатических факторов.

Оставалось лишь дождаться публикации финансового отчёта за 2020 г., чтобы понять, насколько декларации эмитента соответствуют действительности. Указанный отчёт увидел свет в начале апреля с. г.

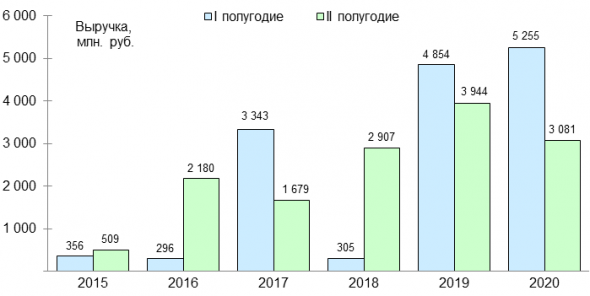

Из отчёта мы узнаём, что выручка компании за 2020 г. составила 8 336 млн. руб., что на 5% ниже, чем в 2019 году. Казалось, бы ничего хорошего? Однако, если взглянуть на динамику выручки по полугодиям, то перед нами предстанет совсем другая картина (см. диаграмму).

Хорошо видно, что до 2019 года не было ни одного года, в котором выручка по полугодиям распределялась равномерно. Это было вызвано вышеотмеченным мором мальков. А в 2019 году выручка за оба полугодия становится полноценной.

Один год может быть случайностью. А два года подряд – уже закономерность. Отчёт за 2020 г. показал, что Русская Аквакультура действительно освоила поточную организацию рыбного хозяйства.

❗ Отметим, что выручка компании за второе полугодие 2020 г. оказалась ниже аналогичного полугодия 2019 года. Как следует из годового отчёта эмитента, это произошло за счёт более позднего старта забоя рыбы из-за более холодных весны и лета. Забой был частично сдвинут на 2021 год, что нашло отражение в росте стоимости биологических активов на балансе.

Прочие финансовые индикаторы эмитента также достаточно сильны: рентабельность продаж за 2020 г. превысила 37% (. ), а коэффициент текущей ликвидности возрос до 2,0х (более подробно с финансовыми показателями эмитента можно ознакомиться здесь).

🚀 Итак, Русская Аквакультура подтвердила свои заявления о ежегодном зарыблении, вследствие чего рост её котировок за истекшие 10 месяцев составил 55%, уверенно опережая индекс МосБиржи, прибавивший за аналогичный период 30%.

Итак, инвестиционная идея сработала и цена превысила 300 рублей за акцию. Что же делать сейчас? Пора ли фиксировать прибыль или следует удерживать позицию?

С одной стороны, 55% за десять месяцев (66% в пересчёте на годовые) – неплохой результат и его вполне можно зафиксировать.

С другой стороны, – я предпочитаю кратный рост котировок акций моего инвестиционного портфеля. Поэтому ответ на вопрос о том, что лучше: синица в руках или журавль в небе, будем искать в прогнозах руководства Русской Аквакультуры.

👍 А прогнозы эти весьма и весьма амбициозны.

В 2021 г. компания ожидает интенсивное восстановление спроса со стороны значимого для себя сегмента HoReCa. Кроме того, в настоящее время наблюдается общемировой рост цен на рыбную продукцию, который по оценкам экспертов превысит 40%.

Исходя из этого Русская Аквакультура активно наращивает объемы капиталовложений (практически все денежные потоки от операционной деятельности за 2020 г. направлены на инвестиции), создаёт задел запасов живой рыбы в воде, получает патенты и разрешения на новые промысловые участки (в том числе на Дальнем Востоке).

По прогнозам руководства компании в 2021 г. будет реализовано около 27 тыс. тонн продукции, что на 75% больше показателя 2020 г. (15,5 тыс. тонн). Общая стратегическая цель – рост производства до 35 тыс. тонн к 2025 г.

✅ Русская Аквакультура планирует продолжить выплаты дивидендов в размере 30-50% от чистой прибыли, а также продление программы обратного выкупа акций.

Красивые перспективы, не правда ли? Грамотно и высокомаржинально.

Конечно, мы понимаем, что обещания в России следует делить надвое. В то же время, если реализуется хотя бы половина из планов компании, то рост объемов реализации составит около 40% к объемам 2020 г. Кроме того, если Аквакультура не обманула с «ежегодным зарыблением», то есть основания доверять ей и далее.

💡Поэтому с высокой вероятностью можно ожидать, что выручка и прибыль компании будут поступательно возрастать.

Покупая акции Русской Аквакультуры, необходимо осознавать, что такая инвестиция несёт в себе определённые риски.

Во-первых, мор мальков и переоценку биологических активов, никто не отменял.

❗ Во-вторых, собственники компании аффилированы с власть имущими персонами. Административный ресурс Аквакультуры, который сегодня помогает компании динамично развиваться и строить радужные перспективы, завтра может стать причиной включения компании в очередные санкционные списки. Тогда Аквакультуру могут отрезать от поставок икры для производства малька (смолта).

Многие эксперты указывают на существенные валютные риски Русской Аквакультуры. Действительно, закуп икры и малька осуществляется за валюту, а продажа продукции в РФ – за рубли.

В то же время отличные финансовые результаты компании за 2020 г., в котором рубль существенно ослаб, демонстрируют высокую устойчивость Русской Аквакультуры к фактору девальвации. Дело в том, что доля валютных издержек компании невелика и поэтому влияние валютных рисков на финансовый результат компании незначительно.

Что же касается геополитических рисков, то если принимать их во внимание, то тогда на российском фондовом рынке вообще делать нечего. Поэтому для патриотично настроенных инвесторов, которые уже перестали переживать при очередных санкционных новостях, покупку акций Русской Аквакультуры можно признать приемлемой.

Волков бояться – в лес не ходить. Учитывая шикарные прогнозы, можно рассчитывать на то, что у компании будет и далее успешно расти рыбка большая и маленькая, а котировки её акций уже к октябрю 2021 года поднимутся до 400-450 рублей.

🐟 Решение: оставляю бумаги Русской Аквакультуры в своём инвестиционном портфеле (и даже немного прикуплю ещё).

Ближайшая контрольная точка – конец августа 2021 г., когда будет опубликован финансовый отчёт компании за первое полугодие.

Буду рад Вашим вопросам и комментариям

Русская аквакультура акции

Сложная для анализа контора.

Прибыль раздута переоценкой — не показательно. Может им стоит ее корректировать как-то?

FCF тоже классической формулой получается неадекватный какойто.

Главное что выручка уверенно растет — это хорошо

Тимофей Мартынов, проблема переоценки одна из ключевых. Фактически считают живую массу по хавчику и отклонение на мой взгляд получается диковатым. Я уж молчу про манипуляционный момент, но тут доверимся менеджменту.

По идее биомассу можно завысить на 15% — доказать обратное в моменте сложно. Так что, если хотите получить ультраконсервативную оценку:

— считайте расходы на корм и смолт с мультипликатором 1.35 (закладывайте шоковый рост)

— биомассу с мультипликатором 0.64 (закладывайте ошибку 10% + манипуляцию по пику 10% и отдельно мультипликатор биологического риска 20%, который на мой субъективный взгляд стал существенно ниже за последние годы)

Вадим Рахаев, а где кстати написано, что биомассу через вложенный корм определяют?

zzznth, насколько я помню — было озвучено менеджментом на одном из вебинаров.

У Вас три методологии есть для определения:

— абсолютная

— относительная

— матмодели

Абсолютная на объёме и в условиях РусАквы технологически сложно реализуема.

Матмодели уверен, что они используют второстепенно.

Относительные для них логичны (из тех научных статей, что я читал):

— улов на рыболовное усилие

— возрастной коэффициент (поверхностно по чешуе)

— кормовые затраты

Полагаю, что используют все методы для точности, но основа — кормовые затраты (сужу по услышанному).

P.S. Отклонение значений у всех методов имеет место быть. Сокращение отклонений происходит с ростом количества участков зарыбления при стабильных погодных условиях.

Сложная для анализа контора.

Прибыль раздута переоценкой — не показательно. Может им стоит ее корректировать как-то?

FCF тоже классической формулой получается неадекватный какойто.

Главное что выручка уверенно растет — это хорошо

Тимофей Мартынов, проблема переоценки одна из ключевых. Фактически считают живую массу по хавчику и отклонение на мой взгляд получается диковатым. Я уж молчу про манипуляционный момент, но тут доверимся менеджменту.

По идее биомассу можно завысить на 15% — доказать обратное в моменте сложно. Так что, если хотите получить ультраконсервативную оценку:

— считайте расходы на корм и смолт с мультипликатором 1.35 (закладывайте шоковый рост)

— биомассу с мультипликатором 0.64 (закладывайте ошибку 10% + манипуляцию по пику 10% и отдельно мультипликатор биологического риска 20%, который на мой субъективный взгляд стал существенно ниже за последние годы)

Сложная для анализа контора.

Прибыль раздута переоценкой — не показательно. Может им стоит ее корректировать как-то?

FCF тоже классической формулой получается неадекватный какойто.

Главное что выручка уверенно растет — это хорошо

Тимофей Мартынов, в каком-то смысле схожая ситуация с девелоперами: у тех тоже жизненный цикл объекта больше финансового года

Однако вот квартиру то если и можно на этапе котлована купить, то рыбку на стадии малька — нет (в том плане что отдадут тогда когда он вырастет)

Сложная для анализа контора.

Прибыль раздута переоценкой — не показательно. Может им стоит ее корректировать как-то?

FCF тоже классической формулой получается неадекватный какойто.

Главное что выручка уверенно растет — это хорошо

Тимофей Мартынов, проблема переоценки одна из ключевых. Фактически считают живую массу по хавчику и отклонение на мой взгляд получается диковатым. Я уж молчу про манипуляционный момент, но тут доверимся менеджменту.

По идее биомассу можно завысить на 15% — доказать обратное в моменте сложно. Так что, если хотите получить ультраконсервативную оценку:

— считайте расходы на корм и смолт с мультипликатором 1.35 (закладывайте шоковый рост)

— биомассу с мультипликатором 0.64 (закладывайте ошибку 10% + манипуляцию по пику 10% и отдельно мультипликатор биологического риска 20%, который на мой субъективный взгляд стал существенно ниже за последние годы)

Сложная для анализа контора.

Прибыль раздута переоценкой — не показательно. Может им стоит ее корректировать как-то?

FCF тоже классической формулой получается неадекватный какойто.

Главное что выручка уверенно растет — это хорошо

Тимофей Мартынов, проблема переоценки одна из ключевых. Фактически считают живую массу по хавчику и отклонение на мой взгляд получается диковатым. Я уж молчу про манипуляционный момент, но тут доверимся менеджменту.

По идее биомассу можно завысить на 15% — доказать обратное в моменте сложно. Так что, если хотите получить ультраконсервативную оценку:

— считайте расходы на корм и смолт с мультипликатором 1.35 (закладывайте шоковый рост)

— биомассу с мультипликатором 0.64 (закладывайте ошибку 10% + манипуляцию по пику 10% и отдельно мультипликатор биологического риска 20%, который на мой субъективный взгляд стал существенно ниже за последние годы)

Выручка выросла на 73%, а себестоимость производства выросла на 75% — маржинальность падает.

Рентабельность по скорректированному показателю EBITDA составила 40%, до ниже чем на 5% годом ранее.

В Русской Аквакультуре смущает два момента:

1) Значительная волатильность операционных показателей. Реализация в 3 кв 21 выросла в 7,5 раз г/г. То густо, то пусто. Понятно, что прошлый год из-за пандемии не показателен, но у них и исторически за каждым успешным годом следует некоторое снижение.

2) Эффект переоценки биомассы оказывает значительный эффект на итоговый финансовый результат. В 3 кв 2021 она дала +1,8 млрд к валовой прибыли из общей суммы 3,27 млрд. В 3 кв 2020 было +2,4 млрд.

Но в целом взгляд на компанию скорее позитивный. Они конкурируют с импортом, но постепенно наращивают свою долю рынка (+ 3 п.п. за год до 16%). При том что цены реализации у Русской Аквакультуры в среднем выше.

К 2025 г. планируют занять 27% рынка, это минимум Х2 к текущей выручке, при этом компания мировой лидер по эффективности, хотя стоит признать, что по объемам производства пока значительное отставание.

На 4 кв традиционно приходится пик реализации, потому результаты будут еще лучше.

Странная хрень по факту:

1. рыба растет

2. рост рыбы приводит к росту ее стоимости

3. это какбэ приводит к росту оборотного капитала

4. рост оборотного капиатала приводит к снижению чист денежного потока от операционной деятельности

5. а это в свою очередь снижает свободный денежный поток

Тимофей Мартынов, полагаю, что если из любого цикла выдернуть линейный кусок, может пропасть логика.

Замкните цикл назад в производство смолта и логика вернётся на круги своя.

Странная хрень по факту:

1. рыба растет

2. рост рыбы приводит к росту ее стоимости

3. это какбэ приводит к росту оборотного капитала

4. рост оборотного капиатала приводит к снижению чист денежного потока от операционной деятельности

5. а это в свою очередь снижает свободный денежный поток

В Русской Аквакультуре смущает два момента:

1) Значительная волатильность операционных показателей. Реализация в 3 кв 21 выросла в 7,5 раз г/г. То густо, то пусто. Понятно, что прошлый год из-за пандемии не показателен, но у них и исторически за каждым успешным годом следует некоторое снижение.

2) Эффект переоценки биомассы оказывает значительный эффект на итоговый финансовый результат. В 3 кв 2021 она дала +1,8 млрд к валовой прибыли из общей суммы 3,27 млрд. В 3 кв 2020 было +2,4 млрд.

Но в целом взгляд на компанию скорее позитивный. Они конкурируют с импортом, но постепенно наращивают свою долю рынка (+ 3 п.п. за год до 16%). При том что цены реализации у Русской Аквакультуры в среднем выше.

К 2025 г. планируют занять 27% рынка, это минимум Х2 к текущей выручке, при этом компания мировой лидер по эффективности, хотя стоит признать, что по объемам производства пока значительное отставание.

На 4 кв традиционно приходится пик реализации, потому результаты будут еще лучше.

![]()

![]()

Результаты оказались сильными и опередили наш прогноз. Компании удалось продемонстрировать более высокую рентабельность, чем мы ожидали, а показатель EBIT на кг за 9М достиг 2,1 евро. Менеджмент ожидает, что и в 4К рентабельность скор. EBITDA окажется вблизи 40% на фоне позитивной динамики рынка. Выручка при этом будет сезонно высокой, что позволит получить высокую скор. EBITDA в абсолюте. Руководство компании полагает, что скор. EBITDA по итогам 2021 г. преодолеет верхнюю границу прогнозного диапазона и окажется больше 5,4 млрд руб. (наш прогноз 5,23 млрд руб.). Наша текущая рекомендация для акций Русской Аквакультуры — «Продавать» с целевой ценой 455 руб. за бумагу.

Выручка компании была незначительно скорректирована относительно представленной ранее операционной отчетности. За 9М 2021 г. показатель составил 9,69 млрд руб., что на 73% превышает показатель сопоставимого периода прошлого года. Рост выручки был достигнут благодаря увеличению реализации на 75% г/г до 18 тыс. т. Компания сообщила, что отечественный рынок по итогам 9М увеличился на 45% г/г и достиг 103,5 тыс. т. Рынок красной рыбы демонстрирует крайне быстрое восстановление и мы полагаем, что за весь год его объем может составить рекордные 150-160 тыс. т. Во многом это связано с возвращением спроса от HoReCa при по-прежнему высоких уровнях поставок в розницу. Доля Русской Аквакультуры на рынке по итогам 9М увеличилась на 3 п.п. г/г до 16%. Биомасса в воде на конец периода выросла на 34% г/г до 29,8 тыс. т. Мы полагаем, что объем биомассы снизится в 4К на фоне большей реализации. По итогам года менеджмент ожидает биомассу в воде на уровне 25-27 тыс. т, что несколько меньше прошлогоднего показателя.

Авто-репост. Читать в блоге >>>

Выручка выросла на 73%, а себестоимость производства выросла на 75% — маржинальность падает.

Рентабельность по скорректированному показателю EBITDA составила 40%, до ниже чем на 5% годом ранее.

Расим Касимов, По логике маржинальность и должна падать из-за конкуренции.

![]()

Выручка выросла на 73%, а себестоимость производства выросла на 75% — маржинальность падает.

Рентабельность по скорректированному показателю EBITDA составила 40%, до ниже чем на 5% годом ранее.

Итоги за девять месяцев 2021 года и события после отчетной даты:

Последовательный рост объемов продаж. Объем реализации готовой продукции увеличился на 75% год-к-году и составил 18,0 тыс. тонн.

Значительный рост финансовых показателей. По итогам 9 месяцев выручка и скорр. EBITDA выросли на 73% и 52% год-к-году соответственно.

Опережающие темпы роста. Все ключевые операционные и финансовые показатели, в том числе объем реализации, выручка, скорр. EBITDA и чистая прибыль, за девять месяцев 2021 года превзошли показатели всего 2020 года или 2019 года.

Увеличение доли рынка. По итогам 9 месяцев доля рынка Компании составила 16% по сравнению с 13% по итогам 9 месяцев 2020 года и 9 месяцев 2019 года.

Лидерство в операционной эффективности. По итогам 9 месяцев 2021 года Компания продемонстрировала операционный EBIT на кг на уровне 2,1 евро, закрепив международное лидерство по этому показателю эффективности.

Авто-репост. Читать в блоге >>>

Ключевые финансовые показатели за девять месяцев 2021 года:

Выручка увеличилась на 73% по сравнению с аналогичным периодом прошлого года и составила 9,7 млрд руб.

Биомасса на конец сентября 2021 года составила 29,8 тыс. тонн в сравнении с 22,3 тыс. тонн на конец сентября 2020 года.

Скорректированный показатель EBITDA достиг 3,9 млрд руб., что на 52% выше уровня показателя за аналогичный период прошлого года. Рентабельность по скорректированному показателю EBITDA составила 40%.

Чистая прибыль выросла на 117% и составила 4,8 млрд руб.

![]()

Ранее компания уже опубликовала операционные результаты за прошедший период, согласно которым объем продаж за 9М вырос на 75% г/г. до 18 тыс. т ПСГ, а выручка составила 9,68 млрд руб.

Мы полагаем, что рентабельность скор. EBITDA компании за 9М 2021 г. была на уровне 36,4%. демонстрируя некоторую коррекцию относительно 2020 г. в силу роста стоимости корма и увеличения других операционных издержек. Показатель операционный EBIT/кг с учетом среднего курса тогда составил 1,8 евро против 2,2 евро в 2020 г.

Авто-репост. Читать в блоге >>>

«Русская Аквакультура» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Русская Аквакультура»

«Русская Аквакультура» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Русская Аквакультура»

1.

Русская аквакультура акции

![]()

ну все аква можешь расти мне на зло, я продал свою долю…

ну все аква можешь расти мне на зло, я продал свою долю…

![]()

ну все аква можешь расти мне на зло, я продал свою долю…

![]()

ну все аква можешь расти мне на зло, я продал свою долю…

![]()

СД Русской Аквакультуры рекомендовал не выплачивать дивиденды за 2019г

Дивы обещали за первое полугодие 20, не тупите

ZaPutinNet, за год тоже обещали

Роман Ранний, где вы это увидели, просмотрел новости с сайта компании за 19 и 20 года, есть только про пром дивы 20-го года

СД Русской Аквакультуры рекомендовал не выплачивать дивиденды за 2019г

Дата закрытия реестра на получение дивидендов — 11 сентября 2020 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 9 сентября августа.

Окончательно решение по выплате дивидендов будет принято на собрании акционеров, которое состоится 31 августа 2020 г.

Речь, вроде, о рекомендации? Могут и отказаться.

Дивы обещали за первое полугодие 20, не тупите

ZaPutinNet, за год тоже обещали

![]()

⚠️#AQUA #дивиденды

ПАО «Русская Аквакультура» — дивиденды за 2019г не выплачивать — СД

Роман Ранний,

это откровенный кидок, но читалось.

Петр Варламов, не совсем понял, что читалось?

Роман Ранний, что дивов за 2019 год не будет

Петр Варламов, как вы это определили?

Роман Ранний,

ну, приблизительно) они ведь байбек не закончили, а даже увеличили объем, плюс сколько то на инвестиции выделили? без учета кредитной линии

![]()

⚠️#AQUA #дивиденды

ПАО «Русская Аквакультура» — дивиденды за 2019г не выплачивать — СД

Роман Ранний,

это откровенный кидок, но читалось.

Петр Варламов, не совсем понял, что читалось?

Роман Ранний, что дивов за 2019 год не будет

Петр Варламов, как вы это определили?

Дивы обещали за первое полугодие 20, не тупите

⚠️#AQUA #дивиденды

ПАО «Русская Аквакультура» — дивиденды за 2019г не выплачивать — СД

Роман Ранний,

это откровенный кидок, но читалось.

Петр Варламов, не совсем понял, что читалось?

Роман Ранний, что дивов за 2019 год не будет

![]()

⚠️#AQUA #дивиденды

ПАО «Русская Аквакультура» — дивиденды за 2019г не выплачивать — СД

Роман Ранний,

это откровенный кидок, но читалось.

Петр Варламов, не совсем понял, что читалось?

По ним будут рассматривать в августе

2.3. Дата проведения общего собрания акционеров эмитента: 31.08.2020.

Место проведения общего собрания акционеров эмитента: не применимо для заочного голосования.

Время проведения общего собрания акционеров эмитента: не применимо для заочного голосования.

Почтовые адреса для направления заполненных бюллетеней для голосования: 107076, Москва, ул. Стромынка, д. 18, корп. 5Б (адресат: Акционерное общество «Независимая регистраторская компания Р.О.С.Т.»), а также 121353, г. Москва, ул. Беловежская, д. 4 (адресат: ПАО «Русская Аквакультура»).

Адрес сайта в сети Интернет, на котором могут быть заполнены электронные формы бюллетеней: не применимо

2.4. Время начала регистрации лиц, принимающих участие в общем собрании акционеров эмитента: не применимо для заочного голосования

2.5. Дата окончания приема бюллетеней для голосования: 31.08.2020

При определении кворума и подведении итогов голосования будут учитываться только бюллетени, представленные не позднее 30.08.2020 (включительно).

2.6. Дата составления списка лиц, имеющих право на участие в общем собрании акционеров эмитента: 08.08.2020.

2.7. Повестка дня общего собрания акционеров эмитента:

1. О размере дивидендов по итогам работы в первом полугодии 2020 года, сроках и форме их выплаты, установлении даты, на которую определяются лица, имеющие право на получение дивидендов.