Дивиденды Газпром

«Газпром» (ПАО) ао

Совокупные дивиденды в следующие 12m: 44.57 руб. (прогноз)

Средний темп роста дивидендов 3y: n/a

Ближайшие дивиденды: 44.57 руб. ( 14.05% ) 15.07.2022 (прогноз)

Совокупные выплаты по годам

| Год | Дивиденд (руб.) | Изм. к пред. году |

|---|---|---|

| след 12m. (прогноз) | 44.57 | +192.47% |

| 2020 | 15.24 | -8.25% |

| 2019 | 16.61 | +106.59% |

| 2018 | 8.04 | +0.0037315% |

| 2017 | 8.04 | +1.9% |

| 2016 | 7.89 | +9.58% |

| 2015 | 7.2 | 0% |

| 2014 | 7.2 | +20.2% |

| 2013 | 5.99 | -33.22% |

| 2012 | 8.97 | +132.99% |

| 2011 | 3.85 | +61.09% |

| 2010 | 2.39 | +563.89% |

| 2009 | 0.36 | -86.47% |

| 2008 | 2.66 | +4.72% |

| 2007 | 2.54 | +69.33% |

| 2006 | 1.5 | n/a |

| Дата объявления дивиденда | Дата закрытия реестра | Год для учета дивиденда | Дивиденд |

|---|---|---|---|

| n/a | 15.07.2022 (прогноз) | n/a | 44.57 |

| 20.05.2021 | 15.07.2021 | 2021 | 12.55 |

| 22.05.2020 | 16.07.2020 | 2020 | 15.24 |

| 11.04.2019 | 18.07.2019 | 2019 | 16.61 |

| 16.05.2018 | 19.07.2018 | 2018 | 8.04 |

| 13.04.2017 | 20.07.2017 | 2017 | 8.04 |

| 14.04.2016 | 20.07.2016 | 2016 | 7.89 |

| 15.05.2015 | 16.07.2015 | 2015 | 7.2 |

| 15.05.2014 | 17.07.2014 | 2014 | 7.2 |

| 05.02.2013 | 13.05.2013 | 2013 | 5.99 |

| 06.02.2012 | 10.05.2012 | 2012 | 8.97 |

| 04.02.2011 | 12.05.2011 | 2011 | 3.85 |

| 16.04.2010 | 07.05.2010 | 2010 | 2.39 |

| 23.04.2009 | 08.05.2009 | 2009 | 0.36 |

| 15.04.2008 | 08.05.2008 | 2008 | 2.66 |

| 22.05.2007 | 11.05.2007 | 2007 | 2.54 |

| 20.04.2006 | 12.05.2006 | 2006 | 1.5 |

Прогноз прибыли в след. 12m: 2107835 млн. руб.

Количество акций в обращении: 23645 млн. шт.

Стабильность выплат: 1

Стабильность роста: 0

Комментарий:

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля.

Никто ни при каких обстоятельствах не должен рассматривать Информацию, содержащуюся на этой странице в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни их агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой Информации.

Информация, содержащаяся на этой странице, действительна на момент ее публикации. При этом Компания вправе в любой момент внести в нее любые изменения. Распространение, копирование, изменение, а также иное использование Информации или какой-либо ее части без письменного согласия Компаний не допускается. Компания, ее агенты, сотрудники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми в Информации, или вступать в отношения с эмитентами этих ценных бумаг. При формировании расчетных показателей используются последние доступные на дату публикации данных официальные цены закрытия соответствующих ценных бумаг, предоставляемые Московской Биржей.

Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

10 российских акций с самыми высокими дивидендами в 2022

Российский рынок в 2022 г. вновь обещает стать одним из самых привлекательных в мире с точки зрения дивидендной доходности. Многие голубые фишки готовы предложить акционерам дивдоходность в районе 10% и выше.

Основной причиной сильного роста дивидендов стало увеличение прибыли компаний. Особенно это касается сырьевых историй и банков. Кроме того, из-за роста геополитической напряженности рынок в последние недели заметно скорректировался, из-за чего ожидаемая дивидендная доходность выросла.

Мы отобрали акции, которые могут выплатить самые солидные дивиденды в следующем году.

1. Мечел-ап (33–45% дивидендной доходности)

Привилегированные акции Мечела могут стать лидером российского рынка по дивидендной доходности в 2022 г. Компания является бенефициаром роста цен на сталь и уголь, позитивный эффект на прибыль компании также оказали валютные переоценки в связи с укреплением рубля.

Дивиденды по префам регламентированы уставом и составляют 20% от чистой прибыли по МСФО по итогам года. За 9 месяцев 2021 г. Мечел заработал 54,7 млрд руб. или 79,2 руб. на акцию (дивидендная доходность — 32,7%). В IV квартале результаты могут чуть ухудшиться относительно III из-за коррекции на рынках угля и стали, однако даже с учетом этого ожидается дальнейший рост прибыли, а совокупные дивиденды по итогам года могут оказаться в диапазоне 80–110 руб. Дивидендная доходность в таком случае достигнет 33–45%.

Стоит оговориться, что привилегированные акции Мечела интересны как ставка на крупные дивиденды в 2022 г., однако на более долгосрочном горизонте ожидания по акциям сдержанные. Сейчас нет уверенности, что крупные дивиденды сохранятся в будущем.

2. Распадская (17–25% дивидендной доходности)

Инвестиционный кейс Распадской заметно улучшился в 2021 г. Угольная компания приобрела Южкузбассуголь, тем самым использовав скопившиеся запасы кэша и нарастив операционные и финансовые показатели. Вскоре Распадская должна быть выделена из Евраза, что даст ей большую гибкость при принятии управленческих решений.

Кроме того, Распадская в 2021 г. качественно улучшила дивидендную политику — теперь компания будет направлять на дивиденды 100% от FCF при отношении чистый долг/EBITDA ниже 1,0х. По итогам 9 месяцев 2021 г. совет директоров компании рекомендовал выплатить дивиденды в размере 28 руб. на акцию, дивидендная доходность составляет 7,3%.

В целом в 2022 г. дивиденды Распадской ожидаются в диапазоне 65–195 руб. на акцию, дивидендная доходность 17–25%. Средне- и долгосрочные ожидания позитивные. В котировки акций Распадской сейчас не до конца заложены те позитивные изменения, которые произошли с компанией в последний год.

3. ММК (15–19% дивидендной доходности)

Среди черных металлургов российского рынка наибольшую дивидендную доходность могут предложить акции ММК. Компания исторически торгуется по более низкой рыночной оценке в сравнении с ближайшими конкурентами из-за меньшей степени обеспеченности сырьем. Однако этот же фактор в совокупности с исторически высокой доходностью свободного денежного потока позволяет ожидать большей дивдоходности.

По итогам 9 месяцев 2021 г. компания рекомендовала дивиденды в размере 2,66 руб. на акцию, дивидендная доходность 4,4% по текущим котировкам. В целом за 2022 г. выплаты могут составить около 9–11,5 руб. на бумагу.

4. ВТБ (15–18% дивидендной доходности)

ВТБ по итогам 2021 г. планирует более чем в 4 раза увеличить прибыль относительно прошлого года. Этому способствуют значительное снижение объемов резервирования относительно пиковых уровней 2020 г., а также разовый позитивный эффект на прибыль от продажи пакета акций Магнита. Ожидается, что план по прибыли банка в районе 300 млрд руб. в 2021 г. будет перевыполнен на «несколько десятков миллиардов рублей».

Топ-менеджмент в течение 2021 г. не единожды подчеркивал стремление направить на дивиденды 50% от чистой прибыли по МСФО. При таком payout ratio и сохранении принципа равной дивидендной доходности по всем типам акций дивиденды ВТБ по итогам 2021 г. могут составить 0,0065–0,0081 руб. на бумагу. Дивидендная доходность 15–18%.

Учитывая рекордные ожидания по дивидендам и как следствие давление на капитал банка, предполагается, что выплата дивидендов будет разбита на транши в течение 2022 г.

5–6. Северсталь, НЛМК (14–18% дивидендной доходности)

В последние несколько лет черные металлурги стабильно удерживаются в топе российского рынка по дивидендной доходности. Их особенность — привязка дивидендов к свободному денежному потоку, благодаря чему выплаты не зависят от разовых неденежных статей.

В 2021 г. Северсталь и НЛМК стали бенефициарами роста цен на сталь в 2021 г. К концу года цены на продукцию скорректировались, однако остаются для металлургов комфортными и позволяют выплачивать крупные дивиденды. В 2022 г. дивидендная доходность по обеим компаниям может быть в районе 14–18%.

7. М.Видео (13–16% дивидендной доходности)

Акции М.Видео в 2021 г. выглядели довольно слабо. Во-первых, в целом спрос к ритейлу и защитным историям заметно ослаб на фоне ралли сырьевых рынков. Во-вторых, финансовые результаты компании не росли также сильно, как в 2020 г., из-за эффекта высокой базы — в прошлом году спрос на технику и электронику сильно вырос под угрозой локдаунов.

Из-за невыразительной динамики акций дивидендная доходность выросла. Дивиденды М.Видео в 2022 г. ожидаются в диапазоне 70–85 руб. на акцию, дивдоходность 13–16%. Средне- и долгосрочные ожидания по акциям М.Видео умеренно позитивные. Высокая дивидендная доходность не является разовым моментом, хотя и не исключено небольшое снижение размера выплат в будущем.

8. Газпром (13–16% дивидендной доходности)

Дивиденды по акциям Газпрома в 2022 г. ожидаются в диапазоне 40–50 руб. на акцию. Компания в этом году стала бенефициаром сильного роста цен на газ в Европе. Спрос на голубое топливо поддерживался ралли на сырьевых рынках, восстановлением мировой экономики после острой фазы пандемии и трендом на декарбонизацию.

9. Норникель (12–15% дивидендной доходности)

В 2021 г. в СМИ часто появлялись сообщения о спорах между акционерами Норникеля по дивидендному вопросу. Глава компании и крупнейший акционер Владимир Потанин предлагал сократить выплаты из-за ожидаемого сильного роста инвестиционной программы в ближайшие годы. Контролирующий блокирующий пакет акций Норникеля РУСАЛ выступал против данной инициативы.

В итоге за 9 месяцев 2021 г. совет директоров компании рекомендовал выплатить дивиденды в размере 1523,17 руб. на акцию, дивидендная доходность по текущим котировкам составляет 7,3%. Рекомендация соответствовала верхней границе наших ожиданий и предполагает, что компания продолжает платить дивиденды в соответствии с установленной акционерным соглашением формулой.

По выплатам за 2021 г. акционерное соглашение продолжит действовать, дивиденды могут составить еще около 1080–1680 руб. на акцию. Таким образом, совокупные дивиденды Норникеля, выплачиваемые в 2022 г., ожидаются около 2600–3200 руб. на акцию.

Дальнейшие дивиденды Норникеля будут под вопросом из-за завершения действия акционерного соглашения.

10. Юнипро (11,6% дивидендной доходности)

Юнипро придерживается политики фиксированных выплат. В 2022 г. компания планирует направить на дивиденды 20 млрд руб. или 0,317 руб. на акцию, как и по итогам 2021 г. Увеличение дивидендов относительно 2020 г. связано с запуском энергоблока №3 Березовской ГРЭС. Благодаря этому компания начала получать повышенные платежи по ДПМ и улучшила финансовые результаты. Чистая прибыль по итогам 9 месяцев 2021 г. выросла на 24% г/г.

Повышенные платежи по ДПМ за энергоблок №3 будут поступать до 2024 г. Затем не исключено сокращение дивидендов.

Кто еще

Помимо обозначенных топ-10 бумаг, высокую дивидендную доходность могут предложить: Россети Ленэнерго-ап, Русагро, ОГК-2, АЛРОСА, ФосАгро, ТГК-1, МТС, Детский мир, Сбербанк-ап, Газпром нефть, Магнит, Лукойл, Сургутнефтегаз-ап.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги заседания ФРС. Подробный разбор ситуации

Итоги торгов. Не смогли продолжить восстановление

Почему сыпятся бумаги китайских эмитентов

Топ-5 долгосрочных трендов, которые изменят рынок

Заседание Банка России. Прогнозы

Сбербанк проводит День инвестора. Главное

Meta Platforms (Facebook): акционеры требует перемен. Что ждать инвесторам

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Прибыль «Газпрома» упала в 8 раз, но в 2021 году все будет иначе

«Газпром» (MCX: GAZP) — крупнейший в мире газодобывающий холдинг. Компании принадлежит около 16% всех мировых запасов природного газа, а также крупнейшая в мире система газопроводов. «Газпром» добывает примерно 66% газа и 12% нефти и газового конденсата в России.

Компания традиционно в числе последних представила итоговую консолидированную финансовую отчетность по результатам 2020 года. Как и ожидалось, на фоне кризиса в углеводородной отрасли прошлого года финансовые показатели бизнеса рухнули до многолетних минимумов, а чистая прибыль сократилась почти в 8 раз по сравнению с 2019 годом.

Положение в отрасли и операционные результаты

В первой половине 2020 года сразу несколько негативных факторов вызвали «идеальный шторм» на мировом рынке природного газа:

Как победить выгорание

Эти факторы снизили цены на нефть, газ и продукты их переработки, из-за чего операционные и финансовые показатели «Газпрома» упали.

По итогам 2020 года «Газпром» сократил объемы добычи газа на 9% — до 454,5 млрд м³, что стало худшим результатом с 2016 года. При этом объемы переработки газа сократились лишь на 3% — до 30,6 млрд м³.

Компания добывает нефть через дочернюю компанию «Газпром нефть» и производит электроэнергию через «Газпром энергохолдинг». По итогам 2020 года добыча нефти упала на 2% — до 47,1 млн тонн, а объемы производства электроэнергии рухнули на 11% — до 132,1 млрд кВт·ч.

Добыча природного и попутного газа, млрд м³

Переработка природного и попутного газа, млрд м³

Добыча нефти, млн тонн

Производство электроэнергии, млрд кВт·ч

Финансовые показатели

На фоне падения объемов продаж и цен выручка «Газпрома» сократилась по итогам 2020 года на 17,5% — до 6322 млрд рублей. Сильнее всего пострадало экспортное направление бизнеса, связанное с продажей углеводородов на внешние рынки. Так, выручка от продаж природного газа в Европу и другие страны рухнула на 28%, нефти и газового конденсата — на 35%, продуктов нефтегазопереработки — на 25%.

Структура выручки в 2020 году

| Природный газ | 48,2% |

| Продукты нефтегазопереработки | 28,5% |

| Сырая нефть и газовый конденсат | 7,7% |

| Электрическая и тепловая энергия | 7,9% |

| Услуги по транспортировке газа | 3,5% |

| Прочая выручка | 4,2% |

Операционные расходы компании сократились на 11% год к году, до 5666 млрд рублей, из-за сокращения расходов на покупку газа и нефти, а также уменьшения расходов по налогу на добычу полезных ископаемых на фоне низких цен на углеводороды в этот период.

В итоге прибыль от продаж упала на 45% — до 615 млрд рублей, что стало худшим результатом за последние годы.

Финансовые расходы «Газпрома» выросли почти в 4 раза, с 355 млрд до 1366 млрд рублей, из-за убытка по курсовым разницам в размере 1292 млрд рублей на фоне девальвации российского рубля. Большая часть долговых обязательств холдинга — в иностранной валюте.

В результате чистая прибыль компании рухнула на 87% — до 162 млрд рублей.

Динамика финансовых показателей компании, млрд рублей

| Выручка | Прибыль от продаж | Чистая прибыль | |

|---|---|---|---|

| 2016 | 6111 | 726 | 997 |

| 2017 | 6546 | 871 | 767 |

| 2018 | 8224 | 1930 | 1529 |

| 2019 | 7660 | 1120 | 1270 |

| 2020 | 6322 | 615 | 162 |

Долги и инвестиции

На фоне девальвации рубля и переоценки кредитов и займов общий долг «Газпрома» за 12 месяцев 2020 года вырос на 27% — до 4908 млрд рублей. При этом количество денег и их эквивалентов на счетах компании выросло за год на 49% — до 1034 млрд рублей. В результате чистый долг холдинга на 31 декабря 2020 года составил 3873 млрд рублей, что на 22% больше год к году.

На фоне роста чистого долга и падения показателя EBITDA уровень долговой нагрузки холдинга по коэффициенту «Чистый долг / EBITDA» по итогам 2020 года вырос с 1,7 до рекордных 2,64.

Динамика долговых показателей «Газпрома», млрд рублей

| Общий долг | Чистый долг | Чистый долг / EBITDA | |

|---|---|---|---|

| 2016 | 2830 | 1933 | 1,46x |

| 2017 | 3267 | 2398 | 1,63x |

| 2018 | 3864 | 3014 | 1,16x |

| 2019 | 3864 | 3168 | 1,7x |

| 2020 | 4908 | 3873 | 2,64x |

Последние годы компания активно инвестирует в сферу добычи, переработки и транспортировки углеводородов. По итогам 2020 года капитальные затраты составили 1523 млрд рублей. Это на 14% меньше инвестиций, чем в 2019 году.

Из большого количества инвестпроектов «Газпрома» в медиапространстве основное внимание сосредоточено на строительстве газопровода из России в Европу — «Северном потоке — 2». В мае строительство трубопровода в очередной раз приостановили до 1 июня, на этот раз из-за судебного иска экологов, которые утверждают, что территория прокладки имеет особое значение для гнездовья птиц. Сейчас проект находится на финальной стадии: осталось проложить 120 км труб в водах Дании и еще чуть больше 30 км — в водах Германии. Пока завершение работ назначено на конец сентября 2021 года.

Менеджмент «Газпрома» видит основные точки роста в ближайшие годы не на европейском, а на азиатском рынке. В своей презентации компания прогнозирует, что спрос на газ в Европе к 2030 году сократится с 517 до 489 млрд м³, а в Китае, наоборот, вырастет с 348 до 501 млрд м³.

По итогам 2020 года «Газпром» занимает около трети европейского рынка и через 10 лет планирует сократить свою долю до 25%, что с учетом общего падения потребления в Европе приведет к сокращению объемов прокачки примерно на 30%. Обратная ситуация со спросом на природный газ — со стороны Китая.

«Газпром» планирует через 10 лет удовлетворять около трети спроса на природный газ со стороны Китая. Речь идет об экспорте 160—170 млрд м³ газа, что потребует увеличить объемы прокачки в разы и приведет к расширению газотранспортных мощностей за ближайшие 10 лет.

Дивиденды

Дивидендная политика «Газпрома» на 2020—2022 годы предполагала постепенное увеличение уровня дивидендных выплат с 30% от чистой прибыли по итогам 2019 года до 50% по итогам 2021 года. То есть дивиденды по итогам 2020 года составили бы не менее 40% от чистой прибыли компании за отчетный период.

Однако менеджмент зафиксировал выплаты акционерам на уровне не менее чем 50% от чистой прибыли по МСФО и объявил дивиденды в размере 12,55 Р на акцию — 50% от скорректированной чистой прибыли по итогам 2020 года.

Мечты сбываются. «Газпром» перейдет на новые правила выплаты дивидендов

Российский фондовый рынок дождался решения правления «Газпрома» по дивидендной политике. Крупнейшая компания России с 2021 года ставит целью платить акционерам половину своей прибыли в виде дивидендов. Правительство настаивало на этом еще с 2016 года, однако компания не спешила, объясняя свою позицию большими капитальными затратами.

Переход на такую норму будет постепенным. По итогам 2019 года компания выплатит в виде дивидендов 30% прибыли, а из прибыли 2020 года акционеры должны получить 40%.

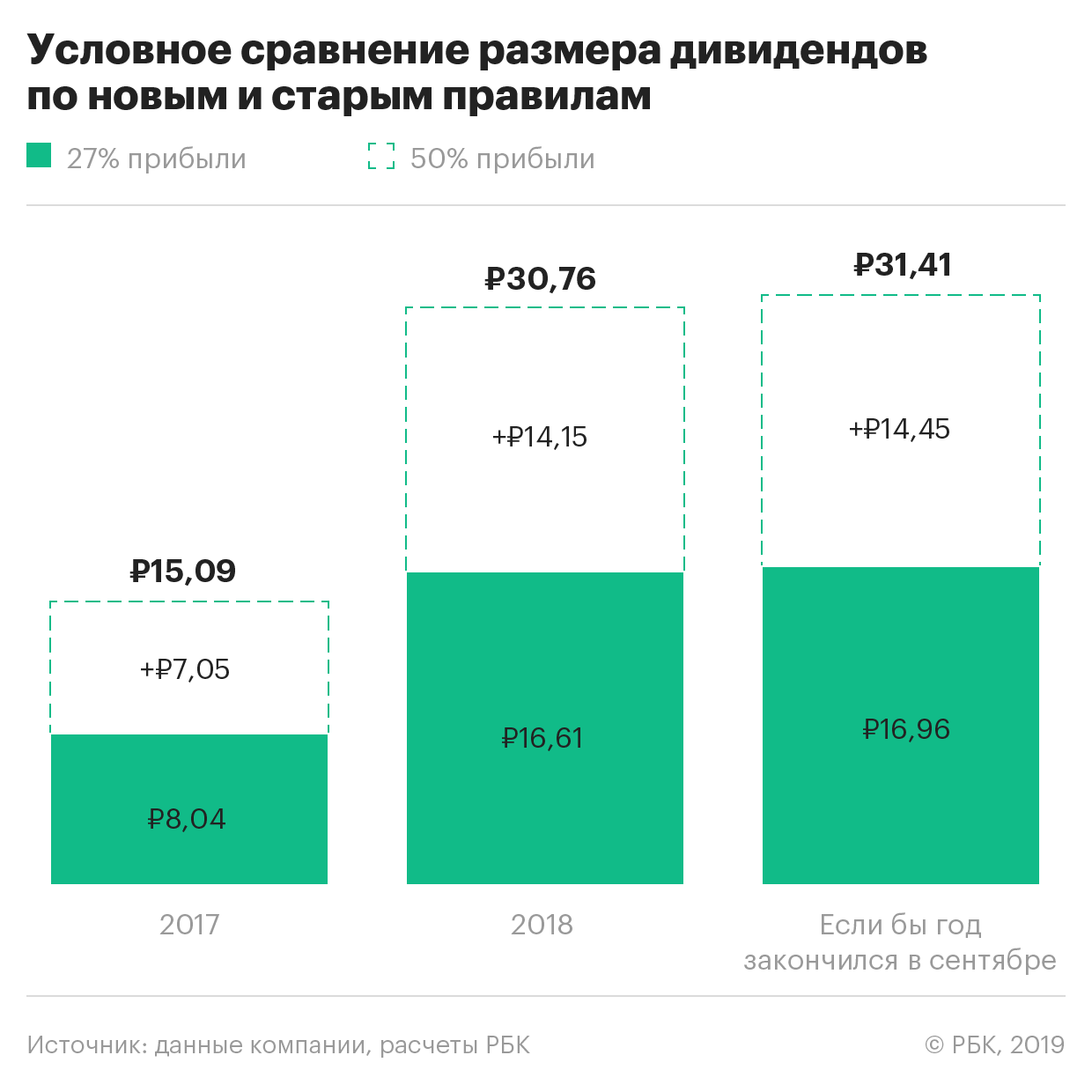

По итогам 2017 и 2018 годов на дивиденды ушло только 26,6% и 27% прибыли, а размер дивидендов составлял ₽8,04 и ₽16,6 на бумагу. Если бы «Газпром» решил не менять правила выплат дивидендов, то размер дивидендов по итогам 2019 года можно было ожидать на уровне ₽17. Такое предположение вытекает из того, что за последние четыре квартала (четвертый квартал 2018 года — третий квартал 2019 года) «Газпром» заработал ₽1487 млрд.

Насколько изменение дивидендной политики влияет на размер самих дивидендов? Это наглядно можно увидеть на картинке:

Если бы «Газпром» еще с 2017 года отчислял на дивиденды половину прибыли, то вы как владелец акций получили бы почти в два раза больше.

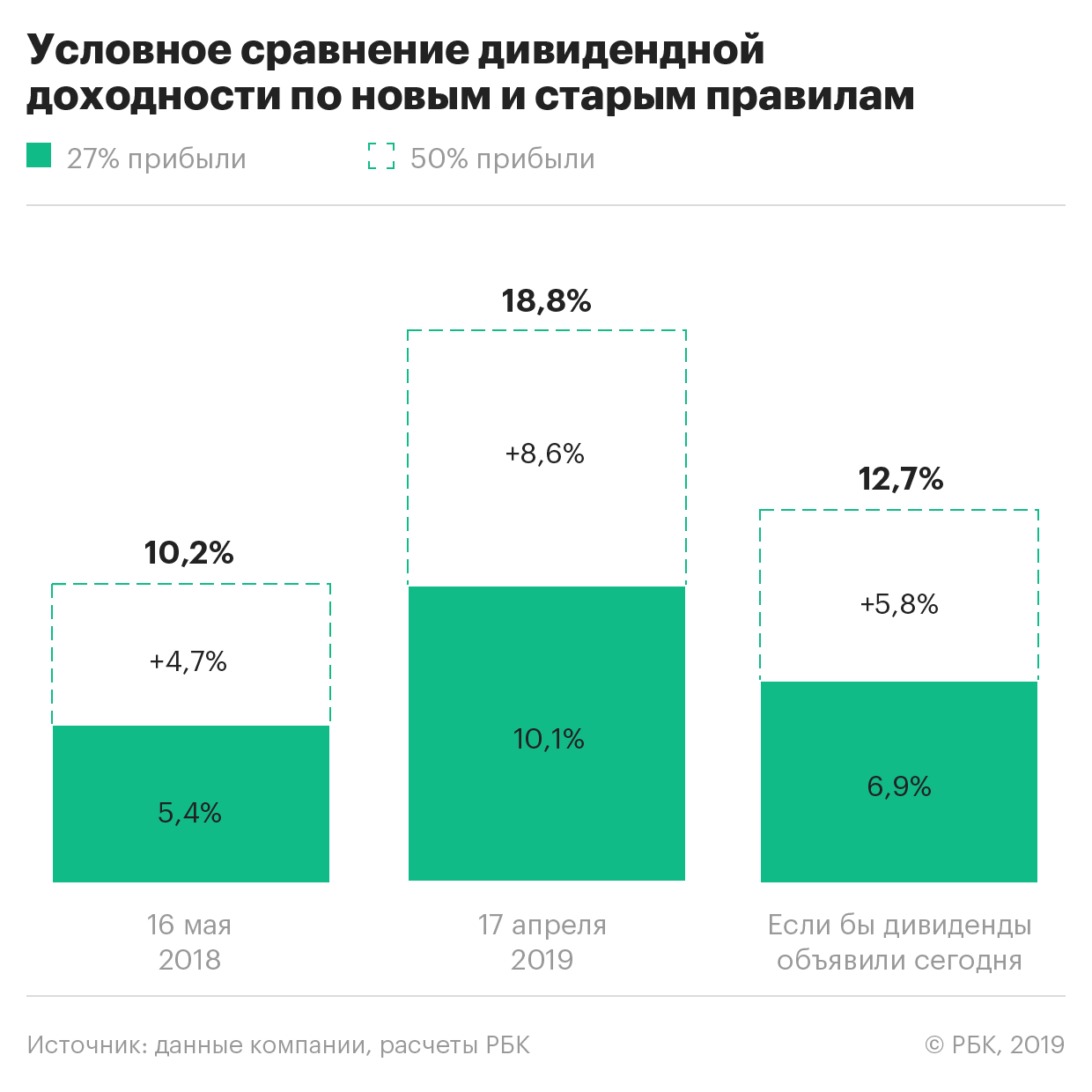

Практически в два раза выросла бы дивидендная доходность, если оценивать ее относительно котировок на момент объявления дивидендов.

С такой дивидендной доходностью рынок, вероятнее всего, реагировал бы либо значительным ростом, как это обычно происходит, либо переходом цен на более высокие уровни.

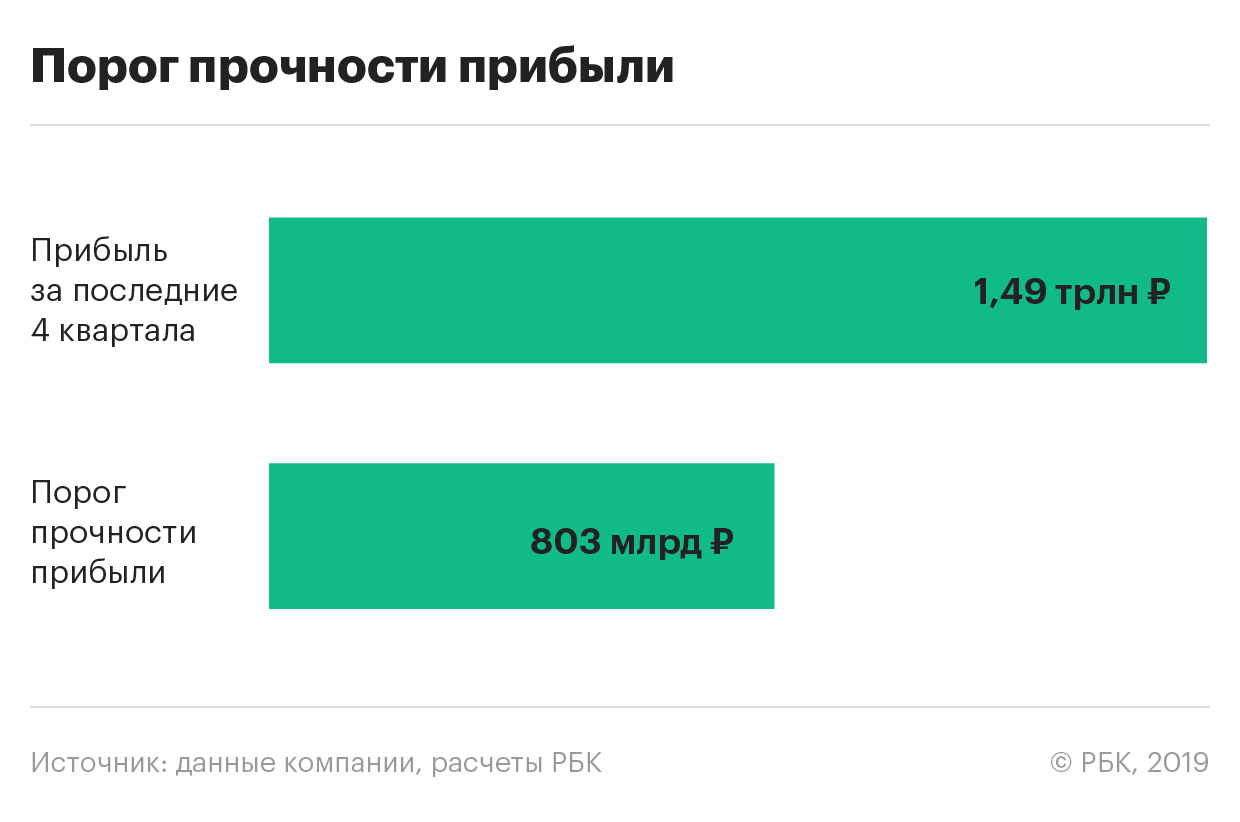

Закрепление правила выплаты 50% прибыли, помимо указанного повышения выплат, для инвестора хорошо тем, что создает гарантированный запас прочности по прибыли.

Ч тобы акционеру опять выплатили дивиденды на прежнем уровне, например ₽17 на акцию, прибыль «Газпрома» должна будет упасть с ₽1,5 трлн до ₽800 млн.

Фактически принятие новой дивидендной политики гарантирует акционерам двукратный запас прочности по размеру дивидендов.

Начать инвестировать в акции «Газпрома» можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.