Ведение бухучета в турагентстве на УСН (нюансы)

Роль турагента в туристской деятельности

Турагент — лицо, осуществляющее продвижение и продажу турпродукта (ст. 1 закона «О туристической деятельности в РФ» от 24.11.1996 № 132-ФЗ). От туроператора турагента отличает то, что:

Таким образом, турагент — это продавец турпродукта, создаваемого туроператором. Отличительные черты этого продукта:

Существует практика заключения между туроператором и турагентом договора купли-продажи турпродукта с целью перепродажи его турагентом конечному потребителю. Представляется, что схема взаимодействия по такой цепочке не отвечает самому существу договора купли-продажи, в соответствии с которым покупателю должна передаваться вещь (ст. 454, 455 ГК РФ), а не услуга. По смыслу п. 5 ст. 38 НК РФ услуга не может быть перепродана, поскольку реализуется и потребляется в процессе ее оказания. Не считают услугу товаром МФ и ФНС (письма МФ РФ от 20.07.2005 № 03-11-04/2/28, от 27.01.2006 № 03-11-04/2/20, УФНС по Московской области от 08.04.2005 № 22-19/4554), и суды их поддерживают (постановление ФАС Северо-Западного округа от 06.04.2006 № А52-4772/2005/2).

Между тем есть схемы взаимодействия между тремя участниками процесса, которые не вызывают вопросов и вполне отвечают не только целям деятельности турагента, но и всем требованиям, предъявляемым к турпродукту:

С конечным покупателем турпродукта турагент вправе заключать договор реализации как от своего имени, так и от имени туроператора с соблюдением обязательных требований к такому договору (ст. 10 и 10.1 закона № 132-ФЗ). В любом случае за качество оказания услуг ответственность возлагается на туроператора (ст. 9 закона № 132-ФЗ).

Таким образом, при агентском договоре турагент с одной из сторон заключает посреднический договор, а со второй, соответственно, — договор продажи или покупки от своего имени или от имени поручителя. А в случае возмездного оказания услуг договор оформляется с покупателем от имени турагента с указанием в нем туроператора в качестве соисполнителя.

Обязательным атрибутом турпродукта при любом из видов договоров является турпутевка, представляющая собой бланк строгой отчетности.

Возможные условия вознаграждения турагенту

При заключении договора возмездного оказания услуг доход турагента, попадающий под налогообложение, формируется в обычном порядке как разница между ценой продажи туристу и ценой покупки услуги у туроператора с учетом иных расходов по продаже (при УСН 15%) или как вся стоимость продажи (при УСН 6%).

Для агентского договора, заключенного между конечным покупателем и турагентом, доходом турагента (его агентским вознаграждением) станет разница между суммой, полученной от покупателя, и суммой, уплаченной туроператору. В зависимости от выбранной базы налогообложения под налог попадет вся сумма вознаграждения (УСН 6%) или уменьшенная на расходы по продаже (УСН 15%). Обязательным требованием к такому договору будет оформление отчета агента, отражающего величину его вознаграждения, который должен быть подписан конечным покупателем.

При агентском договоре, согласно которому турагент действует по заданию туроператора, величина вознаграждения турагента, от которой по правилам выбранной базы налогообложения будет начислен налог, в значительной степени зависит от условий, включенных в договор. Вариантами этого вознаграждения могут быть такие:

Особых оговорок в договоре требуют ситуации, когда допускается продажа со скидкой или по цене более высокой, чем предложена туроператором. Право на такую продажу должно присутствовать в договоре. Может оговариваться минимально допустимая цена продажи. Но в любом случае надо установить, за чей счет делают скидку, и кто будет получателем дополнительного дохода.

Скидка может быть осуществлена за счет:

При продаже по цене более высокой дополнительный доход может стать доходом:

В последнем случае в договоре должен быть прописан принцип распределения дополнительного дохода. Если такая оговорка отсутствует, то он должен делиться поровну между сторонами агентского договора (ст. 992 ГК РФ).

Таким образом, конечный размер вознаграждения турагента по агентскому договору зависит от его условий и складывается из собственно агентского вознаграждения (письмо МФ РФ от 30.03.2012 № 03-11-06/2/50) и дополнительного дохода (письмо МФ РФ от 18.11.2009 № 03-11-06/2/244). Иные суммы, связанные с выполнением турагентом возложенного на него туроператором поручения, в доход турагента не входят (письмо МФ РФ от 04.09.2013 № 03-11-11/36394).

Все расчеты, касающиеся итогового размера вознаграждения по агентскому договору, заключенному между турагентом и туроператором, должны присутствовать в ежемесячном отчете турагента, предоставляемом туроператору. В соответствии с ними обе стороны определяют фактическую величину своего дохода. Для туроператора она будет равна всей сумме поступлений от конечного покупателя. При этом туроператор в отчете увидит еще и величину своего расхода по этому доходу. Расход будет равен сумме вознаграждения, причитающегося турагенту. Для турагента, находящегося на УСН, доходом, попадающим под налог 15 или 6%, станет его агентское вознаграждение.

В договор также необходимо включить условие о том, каким путем турагент будет получать вознаграждение от туроператора:

При УСН, предполагающей учет доходов и расходов кассовым методом, от этого условия зависит дата определения дохода, с которого будет начислен налог.

Выбор базы налогообложения при УСН: 15 или 6%

Вопрос выбора базы налогообложения для договора возмездного оказания услуг очевиден. При УСН 6% («доходы») налогом нужно будет облагать всю сумму поступлений от покупателя и, скорее всего, налог при этом даже с учетом прямого уменьшения его на платежи в фонды получится больше, чем при УСН 15%. Применяя УСН 15% («доходы минус расходы»), сумму дохода, полученного от продажи, возможно уменьшить на стоимость приобретенной услуги по формированию турпродукта, а также на величину расходов, связанных с ее реализацией (содержание помещения, зарплата сотрудников и начисления на нее, расходы на рекламу, услуги связи).

Для дохода, поступающего в виде агентского вознаграждения по любому из двух видов агентских договоров, вопрос выбора базы будет зависеть от величины расходов на продажу, имеющихся у турагента. Если они превысят 60% дохода, то, возможно, более выгодным окажется применение УСН 15%. При дальнейшем сравнении сыграет роль величина платежей в фонды, которые по-разному будут уменьшать сумму начисляемого налога при УСН 6% (напрямую) и при УСН 15% (включаясь в расходы).

О том, что следует отразить в учетной политике для УСН 15%, читайте в статье «Учетная политика при УСН «доходы минус расходы» (2020)».

В любом случае обязательно ведение книги учета доходов и расходов, служащей налоговым регистром при расчете налога УСН. В качестве дохода, являющегося следствием договора возмездного оказания услуг, в ней будут отражены все поступления от покупателей в полном объеме. А при агентских договорах как доходы в книгу попадут только суммы агентского вознаграждения.

Варианты бухгалтерских проводок у турагента

Для фирм, в т. ч. находящихся на УСН, ведение бухучета обязательно. Вне зависимости от выбранной базы налогообложения (15 или 6%) бухгалтерский учет в фирме, применяющей УСН, должен вестись в соответствии с установленными правилами бухучета. Однако турагент — фирма, как правило, является небольшой организацией (СМП) и поэтому бухучет может осуществлять в упрощенной форме, в т. ч. допускающей отсутствие бухгалтерских проводок. Поэтому приведенные ниже схемы отражения бухгалтерских операций будут справедливы для фирм, применяющих варианты бухучета с использованием двойной записи.

Об организации бухучета при применении УСН читайте в материале «Порядок ведения бухгалтерского учета при УСН».

Указанные в проводках рядом с номером счета буквенные сокращения означают наличие на нем расчетов:

Когда между покупателем и турагентом действует договор возмездного оказания услуг, то проводки, связанные с операциями по этому продукту, будут такими:

Дт 50 (51) Кт 62 — получены деньги за турпродукт от покупателя;

Дт 62 Кт 90 — начислен доход от реализации;

Дт 60 Кт 51 — услуга по формированию турпродукта оплачена туроператору;

Дт 26 Кт 60 — получена услуга по формированию турпродукта от туроператора;

Дт 90 Кт 26 — учтена в расходах себестоимость услуги по формированию турпродукта.

Для агентского договора между покупателем и турагентом:

Дт 50 (51) Кт 76пк — получены деньги за турпродукт от покупателя;

Дт 76пк Кт 76то — начислена сумма, подлежащая оплате туроператору за сформированный турпродукт;

Дт 62пк Кт 90 — начислен доход от реализации на разницу в стоимости;

Дт 76то Кт 51 — услуга по формированию турпродукта оплачена туроператору.

При агентском договоре между турагентом и туроператором, предусматривающем удержание турагентом вознаграждения из суммы, причитающейся туроператору, проводки окажутся следующими:

Дт 50 (51) Кт 76пк — получены деньги за турпродукт от покупателя;

Дт 76пк Кт 76то — поступления от покупателя переучтены как задолженность туроператору;

Дт 62то Кт 90 — начислен доход в виде агентского вознаграждения, удерживаемого из суммы, перечисляемой туроператору;

Дт 76то Кт 62то — сумма агентского вознаграждения удержана из суммы, подлежащей перечислению туроператору;

Дт 76то Кт 51 — туроператору перечислены деньги, полученные от покупателя, за вычетом агентского вознаграждения.

Если в агентском договоре между турагентом и туроператором имеется условие о том, что вознаграждение турагент получает от туроператора, а не удерживает его сам, то после проводки по переучету поступлений от покупателя как задолженности туроператору (Дт 76пк Кт 76то) сразу появится проводка по перечислению всей суммы долга туроператору (Дт 76то Кт 51). Проводка по начислению вознаграждения (Дт 62то Кт 90) возникнет после получения вознаграждения от туроператора (Дт 51 Кт 62то).

Соответственно, налогооблагаемый доход у турагента появится либо на дату получения денег от покупателя (при удержании его из суммы, причитающейся туроператору), либо на дату поступления вознаграждения от туроператора.

Если по условиям договора стоимость турпродукта указывается в у. е. и в суммах поступлений от покупателя и перечисления туроператору возникает разница за счет курса, то она будет внереализационным доходом или расходом турагента, образовавшимся за счет курсовой разницы. Т. е. сумма, подлежащая перечислению туроператору, у турагента будет скорректирована до нужной величины одной из проводок: Дт 76то Кт 91 или Дт 91 Кт 76то.

В системе КонсультантПлюс вы можете увидеть подробные разъяснения, включая примеры, для ситуации, когда туристская фирма оказывает услуги по оформлению визы. Получите бесплатно пробный доступ к К+ и смотрите рекомендации и проводки.

Итоги

Бухучет в турагенстве подчиняется всем существующим правилам бухучета и в отражении учетных операций каких-либо отклонений от них не имеет. Нюансы учета у турагента зависят от положений договоров, заключенных им при осуществлении своей основной деятельности.

Продажа товаров в комиссионной торговле (позиция комиссионера, розница)

Организация ООО «Торговый Дом» (комиссионер) получает товар «Кошелек женский» (20 шт.) от ЗАО «ТФ-Мега» (комитент) по договору комиссии для его дальнейшей реализации в розницу (не ЕНВД). ООО «Торговый Дом» осуществило продажу всей партии товаров по цене 1 300 руб. за единицу (в т.ч. НДС 18%) от своего имени, но за счет комитента. В соответствии с договором комиссии ООО «Торговый Дом» (комиссионер) удержал причитающееся ему вознаграждение (10% от суммы реализации товаров) и перечислил оставшуюся сумму комитенту на расчетный счет.

Выполняются следующие хозяйственные операции:

Учет поступления товаров от комитента (регистрация накладной).

Продажа товаров, принятых на комиссию (формирование отчета о розничных продажах, оформление приходного кассового ордера ).

Учет комиссионного вознаграждения (формирование акта и счета-фактуры).

Перечисление денежных средств комитенту за проданные товары (оформление платежного поручения и регистрация выписки банка).

| № | Операция | Дт | Кт | Сумма | Документ | Ввод на основании |

| 11 | Учет товаров, принятых на комиссию | 004.01 | — | 26000 | Поступление товаров и услуг | — |

| 12 | Установка розничных цен | — | — | — | Установка цен номенклатуры | Поступление товаров и услуг |

| 21 | Учет выручки от проданных комиссионных товаров | 50.01 | 76.09 | 26000 | Отчет о розничных продажах | — |

| 22 | Учет списания стоимости проданных комиссионных товаров | — | 004.01 | 26000 | Отчет о розничных продажах | — |

| 23 | Учет наличной денежной выручки, сданной в кассу | — | — | 26000 | Приходный кассовый ордер | Отчет о розничных продажах |

| 31 | Учет комиссионного вознаграждения | 62.01 | 01.01.90 | 2600 | Отчет комитенту (принципалу) | Поступление товаров и услуг |

| 32 | Начисление НДС с комиссионного вознаграждения | 90.03 | 68.02 | 396,61 | Отчет комитенту (принципалу) | Поступление товаров и услуг |

| 33 | Удержание суммы комиссионного вознаграждения | 76.09 | 62.01 | 2600 | Отчет комитенту (принципалу) | Поступление товаров и услуг |

| 34 | Оформление счета-фактуры на комиссионное вознаграждение | — | — | 2600 | Счет-фактура выданный | Отчет комитенту (принципалу) |

| 41 | Составление платежного поручения на оплату денежных средств комитенту | — | — | 23400 | Платежное поручение | Отчет комитенту (принципалу) |

| 42 | Регистрация оплаты комитенту | 76.09 | 51 | 23400 | Списание с расчетного счета | Платежное поручение |

Учет поступления товаров от комитента

Для выполнения операции 1.1 «Учет товаров, принятых на комиссию» необходимо создать документ «Поступление товаров и услуг». В результате проведения этого документа будут сформированы соответствующие проводки.

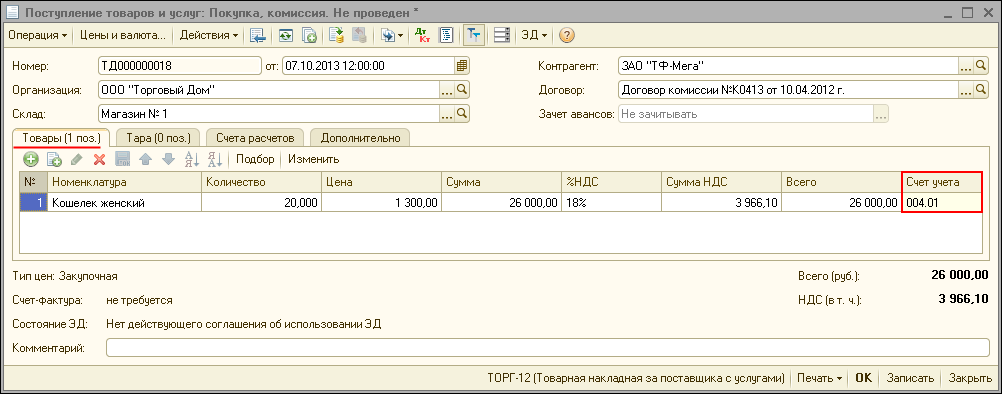

Создание документа «Поступление товаров и услуг» (рис. 1):

Заполнение шапки документа «Поступление товаров и услуг» (рис. 2):

В поле Склад выберите склад, на который поступают товары.

В поле Контрагент выберите комитента из справочника «Контрагенты».

В поле Договор выберите договор с комитентом. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком или С комитентом (принципалом) ( рис. 3 ).

В справочнике Договоры контрагентов в форме используемого договора установите вид договора «С комитентом (принципалом)» ( рис. 3 ).

В справочнике Договоры контрагентов в форме используемого договора установите способ расчета и процент комиссионного вознаграждения. В нашем примере способ расчета установлен как «Процент от суммы продажи» и процент установлен как «10%» ( рис. 3 ).

Заполнение закладки «Товары» документа «Поступление товаров и услуг» (рис. 4):

На закладке «Товары» вводятся наименование, количество, цена и прочие данные по поступающим товарам, а также указываются счета учета, по которым будут выполнены проводки в результате проведения документа.

В поле % НДС указывается ставка НДС согласно товаросопроводительным документам (накладной) комитента.

Заполните остальные поля, как показано на рис. 4.

Заполнение закладки «Дополнительно» документа «Поступление товаров и услуг» (рис. 5):

На закладке «Дополнительно» вводятся реквизиты документа от комитента, по которому поступили товары.

В поле Вх. номер введите номер документа поступления.

В поле Вх. дата введите дату документа поступления.

Результат проведения документа «Поступление товаров и услуг» (рис. 6):

Для выполнения операции 1.2 «Установка розничных цен» требуется привязать цену поступления комиссионных товаров к типу цен «Розничная». Для этого необходимо создать документ «Установка цен номенклатуры». В результате проведения документа «Установка цен номенклатуры» проводки не формируются.

Создание документа «Установка цен номенклатуры» (рис. 7):

Выделите документ-основание ( Поступление товаров и услуг ).

В поле от укажите дату документа. Начиная с этой даты будут действовать цены, указанные в документе, до тех пор, пока аналогичным документом не будут установлены новые.

В поле Тип цен выберите тип цен «Розничная», данный тип цен будет задан для номенклатуры, указанной в табличной части.

Продажа товаров, принятых на комиссию

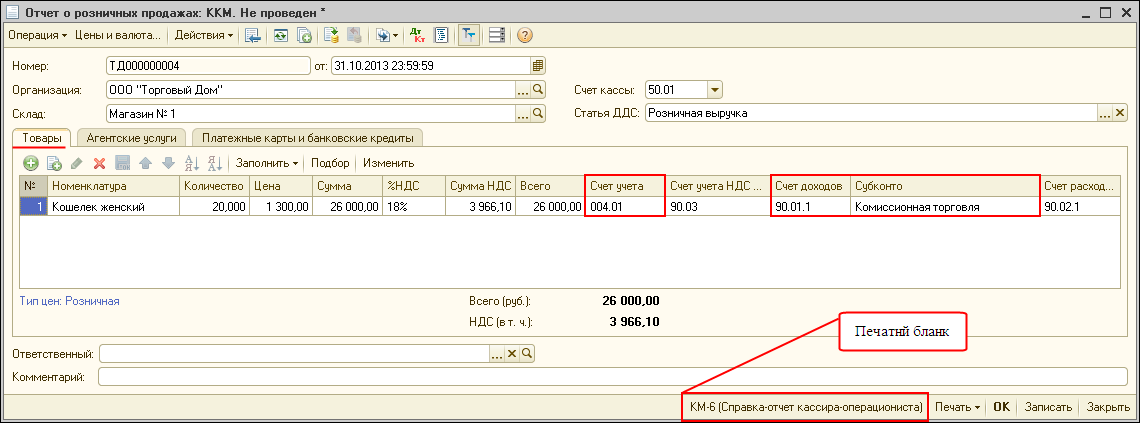

Для выполнения операций 2.1 «Учет выручки от проданных комиссионных товаров» и 2.2 «Учет списания стоимости проданных комиссионных товаров» необходимо создать документ «Отчет о розничных продажах». В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа «Отчет о розничных продажах» (рис. 8):

Заполнение шапки документа «Отчет о розничных продажах» (рис. 9):

В поле от укажите дату документа.

В поле Счет кассы выберите счет, на который приходуются наличные денежные средства от розничной продажи.

В поле Склад выберите склад, с которого проданы товары.

В поле Статья ДДС необходимо выбрать соответствующую статью движения денежных средств.

Заполнение закладки «Товары» документа «Отчет о розничных продажах» (рис. 10):

На закладке «Товары» вводятся наименование, количество, цена, сумма НДС, сумма документа, а также счета учета.

В поле Количество укажите количество проданного товара.

Поля Цена, Сумма, % НДС, Сумма НДС, Всего будут заполнены автоматически на основании предопределенных розничных цен и указанного количества товара. Необходимо их проверить.

Поле Счет учета должно заполниться автоматически, необходимо проверить, чтобы по товарам на комиссии он соответствовал забалансовому счету 004.01 «Товары на складе».

В поле Счет доходов укажите счет учета доходов и субконто для него. В нашем примере указываем счет доходов 90.01.1 «Выручка по деятельности с основной системой налогообложения» и субконто к нему «Комиссионная торговля».

Заполните остальные поля, как показано на рис. 10.

Для вызова печатного бланка Справка отчет кассира-операциониста по форме КМ-6 используйте кнопку КМ-6 (Справка-отчет кассира-операциониста) (рис. 10).

Результат проведения документа «Отчет о розничных продажах» (рис. 11):

Для выполнения операции 2.3 «Учет наличной денежной выручки, сданной в кассу» необходимо создать документ «Приходный кассовый ордер» на основании документа «Отчет о розничных продажах». В результате проведения документа проводки формироваться не будут, т.к. проводка, отражающая движение по счету 50 «Касса», сделана ранее при проведении документа «Отчет о розничных продажах» ( рис. 11 ). Создание документа «Приходный кассовый ордер» необходимо для формирования кассовой книги.

Создание документа «Приходный кассовый ордер»:

Выделите документ-основание ( Отчет о розничных продажах ).

Заполнение шапки и закладки «Реквизиты платежа» документа «Приходный кассовый ордер» (рис. 12):

В поле от укажите дату принятия выручки.

В поле Статья движения ден. средств необходимо выбрать соответствующую статью.

Поле Счет операционной кассы заполняется по умолчанию сч. 90.01.1. В нашем примере необходимо выбрать сч. 76.09 «Прочие расчеты с разными дебиторами и кредиторами», т.к. денежные средства поступили в кассу за реализацию комиссионного товара.

Заполните остальные поля, как показано на рис. 12.

Заполнение закладки «Печать» документа «Приходный кассовый ордер» (рис. 13):

Информация, указанная на этой закладке, используется в печатной форме приходного кассового ордера.

В поле Принято от укажите материально ответственное лицо, сдающее денежные средства в основную кассу.

В поле Основание укажите содержание хозяйственной операции.

В поле Приложение перечислите прилагаемые документы с указанием номеров и даты составления.

Для вызова печатного бланка Приходного кассового ордера по форме КО-1 можно использовать кнопку Приходный кассовый ордер (рис. 13).

Учет комиссионного вознаграждения

Для выполнения операций 3.1 «Учет комиссионного вознаграждения», 3.2 «Начисление НДС с комиссионного вознаграждения» и 3.3 «Удержание суммы комиссионного вознаграждения» необходимо создать документ «Отчет комитенту (принципалу)» на основании документа «Поступление товаров и услуг». В результате проведения документа «Отчет комитенту (принципалу)» будут сформированы соответствующие проводки.

Создание документа «Отчет комитенту (принципалу)»:

Выделите документ-основание ( Поступление товаров и услуг ).

Заполнение шапки документа «Отчет комитенту (принципалу)» (рис. 14):

В поле от укажите дату отчета.

В поле Вознаграждение укажите способ расчета вознаграждения.

В поле Процент возн. укажите процент вознаграждения.

В поле НДС возн. укажите ставку НДС с вознаграждения.

Проверьте заполнение остальных полей шапки документа, как показано на рис. 14.

Заполнение закладки «Товары и услуги» документа «Отчет комитенту (принципалу)» (рис. 15):

На закладке «Товары и услуги» вводятся наименование, количество, цена, сумма НДС, а также общая сумма документа.

В открывшемся окне Документы поступления для заполнения отчета комитенту необходимо выбрать документ, на основании которого заполняется отчет комитенту о продажах. Табличная часть документа будет заполнена автоматически ( рис. 16 ).

Проверьте заполнение полей, в случае необходимости откорректируйте их.

Заполнение закладки «Вознаграждение» документа «Отчет комитенту (принципалу)» (рис. 17):

В поле Услуга по вознаграждению выберите из справочника «Номенклатура» наименование услуги (наименование комиссионной услуги следует вводить в папку «Услуги»).

Проверьте заполнение полей Счет учета НДС по реализации и Счет учета доходов. В случае необходимости откорректируйте их.

В поле Субконто выберите из справочника «Номенклатурные группы» наименование субконто, относящееся к счету учета доходов.

Результат проведения документа «Отчет комитенту (принципалу)» (рис. 19):

Для выполнения операции 3.4 «Оформление счета-фактуры на комиссионное вознаграждение» необходимо создать документ «Счет-фактура выданный» на основании документа «Отчет комитенту (принципалу)». В результате проведения документа «Счет-фактура выданный» проводки не формируются.

Создание документа «Счет-фактура выданный» (рис. 20):

Для создания документа необходимо нажать на ссылку Ввести счет-фактуру внизу документа «Отчет комитенту (принципалу)».

В открывшемся окне Счет-фактура выданный поля документа будут автоматически заполнены данными из документа «Отчет комитенту (принципалу)». Проверьте заполнение полей.

Флажок Не выставляется устанавливается только в том случае, если счет-фактура подлежит регистрации, но покупателю не выставляется (например, СМР для собственного потребления).

Заполнение закладки «Дополнительно» документа «Счет-фактура выданный» (рис. 20):

В случае, если документ подписывают иные ответственные лица, например, на основании доверенности, в полях Руководитель и Главный бухгалтер выберите из справочника «Физические лица» соответствующих ответственных лиц.

Для вызова печатного бланка Счета-фактуры используйте кнопку Счет-фактура (рис. 20).

Для того, чтобы посмотреть задолженность ООО «Торговый Дом» (комиссионера) перед ЗАО «ТФ-Мега» (комитентом), можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Для этого выполните следующее (рис. 21):

В полях Период с. по. выберите период, за который формируется отчет.

Нажмите кнопку «Сформировать отчет».

Как видно из оборотно-сальдовой ведомости, по кредиту счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами» имеется кредиторская задолженность ООО «Торговый Дом» (комиссионер) перед ЗАО «ТФ-Мега» (комитент) на сумму 23 400,00 руб.

Перечисление денежных средств комитенту за проданные товары

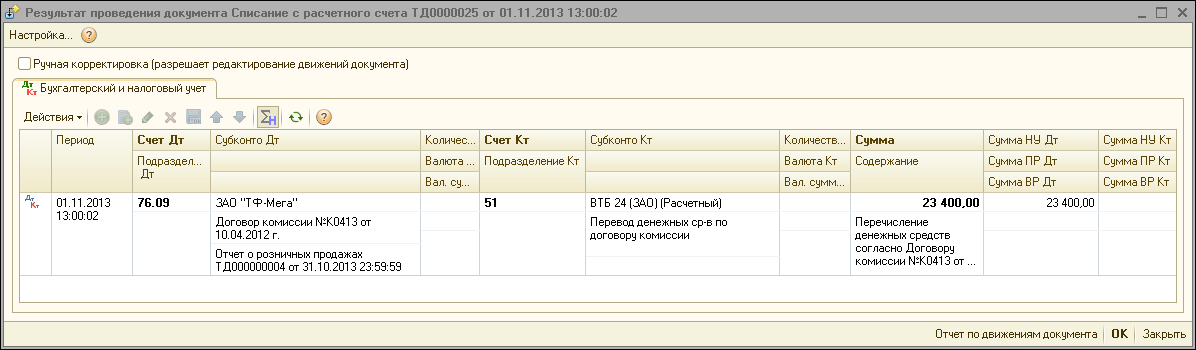

Для выполнения операций 4.1 «Составление платежного поручения на оплату денежных средств комитенту» и 4.2 «Регистрация оплаты комитенту» необходимо вначале создать документ «Платежное поручение», затем на основании этого документа ввести документ «Списание с расчетного счета». В результате проведения документа «Списание с расчетного счета» будут сформированы соответствующие проводки.

Если платежные поручения создаются не в «1С:Бухгалтерии 8», а в другой программе (например, «Клиент-банк»), то создание платежного поручения в программе «1С:Бухгалтерия 8» может не понадобиться. В этом случае вводится только документ «Списание с расчетного счета», который формирует необходимые проводки. Документ «Списание с расчетного счета» можно создать вручную или на основании выгрузки из других внешних программ (например, «Клиент-банк»).

Для создания документа «Платежное поручение» на основании документа «Отчет комитенту (принципалу)» выполните следующее:

Создание документа «Платежное поручение»:

Выделите документ-основание ( Отчет комитенту (принципалу) ).

Заполнение документа «Платежное поручение» (рис. 22):

В поле Банковский счет выберите счет, с которого перечисляются денежные средства.

В поле Получатель укажите комитента из справочника «Контрагенты». Поле Договор заполняется по умолчанию.

В поле Счет получателя выберите банковский счет комитента, на который производится перечисление.

В поле Статья движения ден. средств необходимо выбрать соответствующую статью.

В поле Сумма платежа введите сумму оплаты.

В поле НДС выберите ставку НДС, в нашем примере 18%.

В поле Назначение платежа введите текст назначения платежа.

Для вызова печатного бланка платежного поручения можно использовать кнопку «Платежное поручение».

Нажмите кнопку «ОК» для сохранения и закрытия документа.

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ «Списание с расчетного счета» для формирования проводок.

Подтверждение документа «Списание с расчетного счета» (рис. 23):

Откройте документ Списание с расчетного счета (не проведен).

Нажмите кнопку «ОК» для сохранения и проведения документа.

Результат проведения документа «Списание с расчетного счета» (рис. 24):

Сумма 23 400,00 рублей отражена по дебету счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Следовательно, вся кредиторская задолженность ООО «Торговый Дом» (комиссионера) перед ЗАО «ТФ-Мега» (комитентом) погашена.

Для проверки отсутствия задолженности перед комитентом можно воспользоваться отчетом Оборотно-сальдовая ведомость по сч. 76.09 «Прочие расчеты с разными дебиторами и кредиторами», сформировав его за необходимый период (рис. 25).