Потеря веса зерна в процессе сушки

После уборки урожая зернопроизводители обычно должны принять решение – продавать зерно без доведения его до кондиционной влажности и при продаже учесть скидку на стоимость, связанную с превышением кондиционной влажности, или реализовать зерно без скидки после его сушки в хозяйстве (или на соседнем элеваторе).

Приходится сопоставлять целесообразность осуществления сушки с учетом расходов на нее, а также потери веса зерна в процессе сушки, которые обычно называют «усушкой» и выражают ее в процентном отношении к исходному весу зерна. Не существует стандартной методики расчета усушки [1,2].

В практике специалисты зернового хозяйства зачастую испытывают трудности при расчете потерь веса в процессе сушки. Не всегда представляют себе механизм расчета и, следовательно, не могут определить реальные стоимостные показатели целесообразности выполнения сушки и выбора конечной влажности зерна после сушки. Перед обобщением общей схемы расчета потерь веса зерна в процессе сушки, рассмотрим элементарный пример.

В процессе сушки основная часть потери веса зерна связана с испаряемой водой. Усушка зерна рассчитывается в виде отношения испаренной воды в процессе сушки к исходному весу, после чего результат умножается на 100 и выражается в процентах. Например, 1000 кг зерна пшеницы при влажности 25% содержит 250 кг воды и 750 кг сухого вещества. Какая величина усушки 1000 кг зерна при его высушивании до 15%? Высушенное зерно содержит 750 кг сухого вещества, однако в данном случае (после высушивания до 15%) доля сухого вещества составит 85% (=100%-15%) от общего веса. В связи с этим, общий вес высушенного зерна равняется отношению 750 кг к 0,85, и составляет 882,35 кг. После сушки зерно пшеницы содержит 132,35 кг воды (=882,35-750). Следовательно, в процессе сушки выделено 117,5 кг воды (=250-132,5). После определения количества удаленной влаги можно определить величину усушки. В нашем случае это: 117,5:1000×100=11,75%. Таким образом, зерно было высушено с 25% до 15%, то есть на 10% с потерей первоначального веса зерна – 11,75%.

Для практических расчетов применяют коэффициент усушки [2], который рассчитывают в виде отношения потерь веса к снижению влажности. Для вышеприведенного примера это 11,75:10=1,18%, что означает: вес зерна уменьшается на 1,18% на каждый процент снижения влажности.

Коэффициент усушки является постоянной величиной для конечной влажности сушки зерна. В предыдущем примере коэффициент усушки – 1,18% на каждый процент снижения влаги при высушивании зерна до конечной влажности 15%. Однако, коэффициент усушки меняется с изменением конечной влажности и рассчитывается очень просто:

Для ряда значений конечных влажностей зерна коэффициенты усушки приведены в таблице 1.

| Конечная влажность зерна (Хf), % | Коэффициент усушки (Kd) на каждый % уменьшения влажности |

|---|---|

| 16 | 1,190 |

| 15 | 1,176 |

| 14 | 1,163 |

| 13 | 1,149 |

| 12 | 1,136 |

| 11 | 1,126 |

| 10 | 1,111 |

| 9 | 1,099 |

| 8 | 1,087 |

| 7 | 1,075 |

| 6 | 1,064 |

| 0 | 1,000 |

Применяя значения коэффициентов усушки зерна (таблица 1) рассчитаем количество влаги, выделяемой при снижении влажности с 24% до 14%, то есть при уменьшении начальной влаги на 10%. Для вычисления количества выделяемой влаги через коэффициент усушки применяется следующая формула:

В нашем примере коэффициент усушки 1,163 для конечной влажности 14%, а снижение веса в процессе сушки будет: 10×1,163=11,63%. Коэффициент усушки 1,163 выбирается из таблицы 1 для значения конечной влажности 14% или рассчитывается элементарно по формуле (1): 100/(100-14)=1,163.

Следует заметить, что процентное уменьшение веса зерна в процессе сушки, всегда больше значения количества единиц снижения его влажности. Так, в вышеприведенном примере снижение влажности произошло на 10% (24%-14%), а снижение веса на 11,63%.

Обычно в литературных источниках более ранних изданий, приводятся табличные значения потери веса зерна в процессе сушки (таблица 2). Выбор значений потери веса зерна от испарения влаги в соответствии с данной таблицей находится на пересечении строк и столбцов.

| Конечная влажность зерна, % | Исходная влажность зерна, % | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | |

| 12 | 3,4 | 4,5 | 5,7 | 6,8 | 8,0 | 9,1 | 10,2 | 11,4 | 12,5 | 13,6 | 14,8 | 15,9 | 17,0 | 18,2 | 19,3 | 20,5 |

| 13 | 2,3 | 3,4 | 4,6 | 5,7 | 6,9 | 8,0 | 9,2 | 10,3 | 11,5 | 12,6 | 13,8 | 14,9 | 16,1 | 17,2 | 18,4 | 19,5 |

| 14 | 1,2 | 2,3 | 3,5 | 4,7 | 5,8 | 7,0 | 8,1 | 9,3 | 10,5 | 11,6 | 12,8 | 14,0 | 15,1 | 16,3 | 17,4 | 18,6 |

| 15 | — | 1,2 | 2,4 | 3,5 | 4,7 | 5,9 | 7,1 | 8,2 | 9,4 | 10,6 | 11,8 | 12,9 | 14,1 | 15,3 | 16,5 | 17,6 |

| 16 | — | — | 1,2 | 2,4 | 3,6 | 4,8 | 6,0 | 7,1 | 8,3 | 9,5 | 10,7 | 11,9 | 13,1 | 14,3 | 15,5 | 16,7 |

| 17 | — | — | — | 1,2 | 2,4 | 3,6 | 4,8 | 6,0 | 7,2 | 8,4 | 9,6 | 10,8 | 12,0 | 13,3 | 14,5 | 15,7 |

| 18 | — | — | — | — | 1,2 | 2,4 | 3,7 | 4,9 | 6,1 | 7,3 | 8,5 | 9,8 | 10,8 | 12,2 | 13,4 | 14,6 |

| 19 | — | — | — | — | — | 1,2 | 2,5 | 3,7 | 4,9 | 6,2 | 7,4 | 8,6 | 9,9 | 11,1 | 12,3 | 13,6 |

Применение табличного метода оценки снижения веса зерна, в сравнении с предыдущим методом, с применением коэффициента усушки является более простым. Однако, в некоторых случаях, в практике, приходится прибегать и к значениям снижения веса, которые не приведены в таблицах. Для более точных расчетов иногда требуются значения начальной или конечной влажности зерна с десятичными знаками, например при высушивании его до 13,5%, которые также, как правило, не отражаются в таблицах.

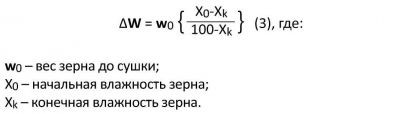

Также количество выделяемой влаги в процессе сушки или уменьшение веса зерна могут быть определены по формуле:

Наряду с потерей веса зерна в процессе сушки, связанной с испарением влаги, имеют место небольшие потери сухого вещества, связанные с перемещением зерна. Часто эти потери называют «невидимыми» или потерями обусловленными самим процессом обработки. Потери, связанные с обработкой, происходят вследствие механических потерь (дробление зерна), наличия примесей, а также вследствие дыхания семян и потери летучих веществ. Они зависят от первоначальных физических свойств зерна, способов сушки, а также от применяемого транспортного оборудования.

Данные исследований в университете штата Айова показали, что в процессе сушки кукурузы на фермах, потери обусловленные обработкой находятся в диапазоне 0,22-1,71%. В практике, к потерям веса зерна обусловленным испарением влаги обычно добавляют 0,5% потерь, связанных с обработкой [2].

Дринча В.М., д.т.н., профессор, ООО «Агроинженерный инновационно-исследовательский центр».

Скидка по влажности зерна

4. Оценка зерна (сырья),

принимаемого к бухгалтерскому учету

99. Зерно (сырье) принимается к бухгалтерскому учету по фактической себестоимости.

Фактическая себестоимость зерна (сырья) материалов определяется из фактически произведенных затрат на их приобретение и изготовление.

100. Фактической себестоимостью зерна, приобретенного за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

101. Фактическая себестоимость зерна (сырья), приобретенного за плату, включает:

— стоимость зерна (сырья) по ценам, указанным в договоре;

— расходы по доведению зерна (сырья) до состояния, в котором оно пригодно для использования в предусмотренных организацией целях.

102. При приемке зерна от сельхозтоваропроизводителей с отклонениями по влажности и сорной примеси от базисных кондиций применяются натуральные скидки (за базис принимают влажность и сорную примесь зерна по условиям договора).

Физическая масса зерна, уменьшенная на величину натуральных скидок, называется зачетной массой (весом). Термин «зачетная масса» применим только для определения стоимости полученного зерна и расчетов с поставщиком.

Все последующие операции с зерном осуществляются в физической массе.

1. Определение зачетной массы,

по которой производятся расчеты за зерно

За каждый процент влажности (сорной примеси) выше нормы, установленной договором, производится скидка в размере 1,0%.

2. Определения стоимости полученного зерна

и расчетов с поставщиком

— расходы по транспортировке зерна (сырья) и погрузке их в транспортные средства, подлежащие оплате покупателем сверх продажной цены этих ценностей согласно договору купли-продажи, поставки и другим подобным договорам, в том числе связанным с оплатой:

а) автомобильных, железнодорожных, водных и других видов перевозок, включая дополнительные сборы (оплата дополнительных услуг), кроме штрафов;

б) доставки зерна (сырья) от станции, порта, пристани назначения до складов организации и разгрузки их силами и средствами специализированных, автотранспортных и других организаций;

— наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим внешнеэкономическим и иным организациям;

— таможенные пошлины и иные платежи, связанные с импортом материальных ценностей. Оплата за хранение зерна (сырья) в местах приобретения на железнодорожных станциях, портах, пристанях;

— расходы по содержанию специальных заготовительных контор, складов и агентств, организованных в местах заготовления (закупки материалов): аренда, ремонт, отопление и освещение зданий (помещений);

— расходы по содержанию элеваторов и механизированных складов на мельницах, крупозаводах и комбикормовых заводах также включаются в себестоимость сырья-зерна;

— оплата работникам организации командировочных расходов, связанных непосредственно с заготовкой (закупкой) материалов и доставкой (сопровождением их в организацию).

Примечание: Для целей бухгалтерского учета размер командировочных расходов не ограничен, а для целей налогового учета суточные принимаются в пределах норм, утвержденных Правительством Российской Федерации (ст. 270 Налогового кодекса РФ);

— расходы на содержание заготовительно-складского аппарата, в том числе расходы на оплату труда работников организации, непосредственно занятых заготовкой, приемкой и отпуском приобретаемых материалов, суммы отчислений в единый социальный налог.

Примечание: Если работники занимаются не только заготовкой и приемкой материалов, но и ценностей, относящихся к внеоборотным активам, готовой продукции и т.п., то затраты по содержанию заготовительно-складского аппарата относятся непосредственно на затраты производства по соответствующим калькуляционным статьям;

— расходы на разгрузку и распаковку на складах поступивших ценностей;

— проценты за предоставленные кредиты и займы, связанные с приобретением материалов до принятия их бухгалтерскому учету.

Начисленные проценты за кредит и займы в бухгалтерском учете отражают записью:

Дебет счета 60 (субсчет «Расчеты по авансам выданным»)

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах под аналогичные обеспечения. При определении среднего уровня процентов по межбанковским кредитам принимается во внимание информация только о межбанковских кредитах. Данное положение применяется также к процентам и в виде дисконта, который образуется у векселедателя как разница между ценой обратной покупки (погашения) и ценой продажи векселя.

При этом существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

— недостачи и потери от порчи зерна (сырья) в пути, исчисленные по ценам, указанным в договоре, в пределах нормы естественной убыли при доставке материальных ценностей транспортом (силами) организации.

Примечание: В налоговом учете списание потерь в пути в пределах норм естественной убыли не учитывается до утверждения их Правительством Российской Федерации;

— стоимость невозвратной тары и упаковки, принятой от поставщика с товарно-материальными ценностями.

Примечание: Если стоимость возвратной тары, принятой от поставщика с товарно-материальными ценностями, включена в цену этих ценностей, из общей суммы расходов на их приобретение исключается стоимость возвратной тары по цене ее возможного использования или реализации. Отнесение тары к возвратной или невозвратной определяется условиями договора (контракта) на приобретение товарно-материальных ценностей;

— расходы по обязательному страхованию ценностей в соответствии с установленным порядком;

— другие расходы, связанные с приобретением ценностей.

105. Расходы по доведению зерна (сырья), в котором оно пригодно к использованию в предусмотренных организацией целях, включают в себя затраты по сушке, очистке, фасовке, подработке и улучшению качественных характеристик, полученного зерна (сырья), не связанных с производством продукции, выполнением работ, услуг. Эти работы могут выполняться как собственными силами организации-покупателя, так и сторонними организациями.

Учет расходов, связанных с подработкой, сушкой и очисткой зерна, сначала ведется на счете 23 «Вспомогательные производства» по элементам затрат:

а) материальные затраты за вычетом возвратных отходов;

б) затраты на оплату труда;

в) отчисления на социальные нужды;

г) амортизация основных средств;

В конце месяца сумма расходов, учтенная на счете 23 «Вспомогательные производства», списывается на счет 10 «Материалы» для включения в фактическую себестоимость зерна или на счет 16 «Отклонение в стоимости материалов от учетных цен».

106. Не включаются в фактические затраты на приобретение зерна (сырья) общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением зерна (сырья).

107. Фактические затраты на приобретение зерна (сырья) определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих до принятия этих ценностей к бухгалтерскому учету в случае, если оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (уловных денежных единицах), кредиторской задолженности по оплате запасов, исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

108. Фактическая себестоимость зерна (сырья), в которой оно принято к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и настоящими Методическими рекомендациями.

109. Стоимость зерна (сырья) может отражаться в бухгалтерском учете организации двумя способами:

— по фактической себестоимости;

В первом случае фактическая себестоимость зерна (сырья) формируется непосредственно на счете 10 «Материалы».

Во втором случае их себестоимость формируется с использованием дополнительных счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов».

Конкретный способ оценки зерна (сырья) должен быть зафиксирован в учетной политике организации.

Потери при сушке зерна

При сушке влажность зерна важно снизить до 14%. Для этого в аграрном бизнесе используется КЗС ─ высокопроизводительное специальное оборудование для очистки и сушки зерна.

Качественное зерно, соответствующее требованиям рынка, можно получить после его сушки и при соблюдении всех условий хранения.

После окончания сбора зерновых культур перед владельцем бизнеса стоит вопрос, как с минимальными потерями и «усушкой» довести урожай до кондиционной влажности? Есть второй вариант: продать влажный продукт с учетом скидки, связанной с будущими затратами на его очистку и сушку.

Важно провести расчёт усушки и сопоставить целесообразность проведения сушки, учитывая расходы, потерю веса зерна во время процесса. Последняя выражается в процентном отношении к исходному весу зерна.

Потеря веса зерна в процессе сушки

В практике специалисты зернового хозяйства зачастую испытывают трудности при расчете потерь веса в процессе сушки. Не всегда представляют себе механизм расчета и, следовательно, не могут определить реальные стоимостные показатели целесообразности выполнения сушки и выбора конечной влажности зерна после сушки.

В этой статье перед нами стоит задача рассмотреть расчет сушки зерна, определить схему расчёта потерь веса зерна в процессе сушки, посчитать тонно-проценты.

Пример 1 расчёта усушки зерна

Давайте определимся, что такое тонно-проценты, какая формула для их расчёта и рассмотрим пример, который вы сможете выполнить самостоятельно вручную или создать маленькую таблицу расчёта в программе Excel.

Термин тонно-процент введён для выполнения расчетов сушки или очистки зерна. Это необходимо, чтобы узнать затраты на обработку элеватором определённого количества зерна с конкретной влажностью и доведения его до оптимальной (14%). Выбирается порядок проработки сырья на элеваторе, способ расчета тонно-процентов (по отклонению, по формуле Дюваля, по отклонениею с расчетом списания по формуле Дюваля) и способ хранения зерна (на зачетный вес по базисным показателям, на физический вес, на физический вес минус усушка).

В зерносушильном оборудовании происходит процесс испарения влаги из обрабатываемого зерна, а соответственно оно теряет свой вес. В таком случае усушку зерна целесообразно представить в виде отношения испаренной во время сушки воды к исходному весу сырья. Затем полученный результат следует умножить на 100%, тем самым выразив в процентах.

Посмотрим на примере. 2000кг зерна пшеницы при влажности 20% содержит 400кг воды и 1600кг сухого вещества. Как нам рассчитать величину усушки этих 2т зерна, если целевой процент его влажность 14%?

Решение. Нам необходимо понизить влажность на 6% (20-14=6%). В таком случае вес сухого вещества с понижением влажности также уменьшится, и доля сухого вещества теперь составит 100-14=86% от всего веса.

Теперь с учётом изменения влажности, найдём общий вес высушенного зерна 1600/0,86=1860,46 кг. Зерно пшеницы, побывавшее в зерносушилке, вмещает 1860,46-1600=260,54 кг воды.

Так сколько же воды выделилось в процессе сушки?

Когда мы определили количество испарённой в зерносушилке влаги, можем посчитать и саму величину усушки:

Зерно высушили в сушилке с 20% до 14%, значить влажность уменьшилась на 6%, а первоначальный вес зерновой культуры – на 6,97%.

Коэффициент усушки

На практике для облегчения расчетов пользуются коэффициентом усушки. Он рассчитывается как отношение потерь веса к разнице входной и конечной влажности зерна.

Рассчитаем это значение для предыдущего примера:

6,97:6=1,16%. Это значение информирует о том, что если влажность зерна уменьшить на 1%, то его вес уменьшится на 1,16%.

Для определённой конечной влажности сушки зерна этот коэффициент ─ это постоянная величина. Конечно, существует таблица этих значений, чтобы мы не утруждались их пересчётом каждый раз. Заглянув в таблицу 1, мы сможем убедиться, что провели все расчёты правильно, так как полученный нами коэффициент усушки для конечной влажности 14% совпадает с табличным значением.

А теперь, пользуясь таблицей 1, будем применять значения коэффициентов усушки зерна.

Давайте выясним, какое количество влаги выделится, пользуясь таблицей.

Коэффициент усушки для конечной влажности зерна 14% составляет 1,163.

В процессе сушки вес уменьшится на 6×1,163=6,97%.

Отметим, что процент снижения веса продукта после сушки больше, чем процент снижения его влажности. Посмотрим на наши результаты и убедимся, что снижение влажности произошло на 6% (20%-14%), а снижение веса зерна ─ на 6,97%.

Пример 2 расчёта тонно-процента

Формула для расчета тонно-процентов усушки зерновой культуры:

(a-b)*10 = x тонно-процентов, где

a – влажность собранного урожая (%);

b – влажность после обработки в зерносушилке (%);

х – искомая потеря веса влаги в тонно-процентах.

Формула для расчета тонно-процентов очистки собранного урожая:

(c-d)*10 = x тонно-процентов, где

c – засорённость собранного урожая (%);

d – засорённость после очистки в циклоне (%);

х – искомая потеря веса сора в тонно-процентах.

Давайте смоделируем ситуацию, где нам нужно получить значение потери веса в тонно-процентах. А теперь подставим в формулу значения и посмотрим, какие результаты могут получится на практике.

Задача. На элеватор привезли урожай в количестве 10 тонн с влажностью 20%. Его будут сушить до влажности 14% (понижаем влажность на 6% до оптимального показателя). Рассчитаем: (20-14)*10 = 60 тонно-процентов снятия влаги.

Видео о проектах, которые мы уже сделали

Элеватор 30000 т и Семенной завод в Краснодарском крае

Строительство и проектирование элеватора в Липецкой области

GRAINSTORM GS-100 Универсальный сепаратор очистки зерна

Скидка по влажности зерна

Нужна Ваша помощь.

Зачетная (расчетная) масса зерна — это физическая масса зерновой культуры, уменьшенная на расчетную величину массы отклонений к кондициям содержимого влаги и сорной примеси в зерне, что отмеченные в договоре на хранение:

Зм = Фм – Фм х (Сс +Хв) / 100

где Зм — зачетная масса зерна, кг

Фм — физическая масса зерна, кг

Сс — процент уменьшения сорной примеси

Хв — процент уменьшения влажности.

Расчет процента уменьшения влажности/сорности:

где Хв — процент уменьшения влажности/сорности

а — показатель влажности/сорности за поступлением (в процентах)

b — показатель влажности/сорности согласно договору (в процентах).

То есть: данный расчет проводится только когда влажность больше 14,0% и сорность выше 2,0%. ПОМОГИТЕ, пожалуйста. Третий день голову ломаю.

shsa84, где в файле:

Фм — физическая масса зерна, кг

Сс — процент уменьшения сорной примеси

а — показатель влажности/сорности за поступлением (в процентах)

b — показатель влажности/сорности согласно договору (в процентах).

Также задался этой темой. Поискал в интернете и обнаружил бесплатный калькулятор для расчета стоимости зерна, в котором также используется формула Дюваля.

На удивление считает довольно таки точно.

Как оказалось сервис полностью бесплатный + есть мобильные версии калькулятора