Передача товара со скидкой в размере 100 процентов не является безвозмездной

В общем случае безвозмездная передача влечет негативные последствия для продавца, который должен заплатить НДС и не может признать расходы в налоговом учете (п. 1 ст. 146, п. 16 ст. 270 НК РФ). Этого можно избежать, если оформить передачу в виде реализации по цене, которая уменьшена на 100-процентную скидку, предоставленную по условиям договора и согласно маркетинговой политике. Например, за ранее выкупленный объем товаров, работ или услуг.

Реализацию товара, работы или услуги с учетом скидки (пусть даже 100-процентной) нельзя признать безвозмездной передачей. Из пункта 2 статьи 248 НК РФ прямо следует, что если получение активов было связано с возникновением у получателя встречного обязательства, то отношения являются возмездными. В нашем случае у получателя ценностей было погашено право требовать скидку при дальнейших покупках. Поэтому операция является не безвозмездной передачей, а реализацией с убытком по нулевой цене.

Кроме того, облагаемая база по НДС формируется исходя из стоимости товаров, работ или услуг, определяемой в соответствии со статьей 40 НК РФ (п. 1 ст. 154 НК РФ). Согласно пункту 1 этой нормы, для целей налогообложения принимается цена, указанная сторонами сделки с учетом скидок, предусмотренных маркетинговой политикой (п. 3 ст. 40 НК РФ). В нашем случае скидка как раз и будет предусмотрена таким документом.

Идеей поделилась Елизавета Митина,

налоговый консультант

Оценка безопасности идеи

чиновник

Сергей Тараканов, советник государственной гражданской службы РФ 3-го класса:

«Хотя ФНС России в письме от 30.08.07 № ШС-6-03/688 @ использовала ту же логику, риск велик. При поставке продовольствия скидка не должна превышать 10 процентов (п. 4 ст. 9 закона от 28.12.09 № 381-ФЗ)».

эксперт

Сергей Савсерис, партнер юридической компании «Пепеляев ГРУПП»:

«Передачу можно оформить не как скидку, а как бонус, предоставляемый по условиям договора. Но опасность переквалификации в безвозмездную передачу останется (письмо Минфина от 14.11.05 № 03-03-04/1/354)».

практик

Светлана Бурундукова, главный бухгалтер учебно-спортивного комбината «Наука» МАИ:

«Реализацию с учетом 100-процентной скидки нельзя признать безвозмездной передачей – стороны самостоятельно определяют условия сделки. Скидка, предусмотренная маркетинговой политикой, правомерна».

Учет скидок в бухучете: как упростить себе жизнь и избежать разбирательств с налоговой

Скидки используются как в розничной, так и в оптовой торговле: для стимулирования сбыта, быстрой реализации складских остатков и повышения лояльности покупателей. И если со сниженными до момента оплаты ценами проблем не возникает, то ретроспективные скидки и бонусы вызывают вопросы. Используя их неправильно, можете нарушить требования Налогового кодекса и долго объясняться с инспекторами ФНС.

Мы подготовили статью о том, как осуществлять учет акций в бухгалтерском учете. Пояснили на примере оптовой торговли, где обе стороны — ИП или юрлица, но те же принципы работают в случае, если ваши клиенты — физлица.

Варианты снижения цен: текущая и ретроспективная скидка

Есть две возможности уменьшить итоговую стоимость для покупателя:

Важно! Скидка не должна быть больше 20%, иначе у ФНС могут возникнуть подозрения, которые приведут к проверке.

Также вы можете выплачивать бонус (премию) в денежном или натуральном виде при достижении результатов: например, определенного объема или стоимости заказов. От ретроспективной скидки бонус отличается тем, что не уменьшает исходную цену товара или услуги.

Систему скидок и бонусов нужно зафиксировать в ценовой и учетной политике, а также прописать условия их получения в договоре.

Налоговый учет скидок в каждом случае имеет свои особенности. Его порядок также зависит от того, какую систему налогообложения вы применяете.

Как правильно рассчитывать НДС при скидках и бонусах

Текущие скидки

Самый простой вариант с точки зрения учета. Продавец указывает в договоре, счете и отгрузочных документах сниженную цену. НДС оба участника сделки рассчитывают в стандартном порядке.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Поступил заказ от ООО «Зеленый город», также плательщика НДС, на 10 ноутбуков, договорились о скидке. Итоговая стоимость каждой единицы товара — 28 000 рублей, заказ на сумму 280 000, включая НДС.

Вы формируете накладную и счет-фактуру на 280 000 рублей, в том числе НДС — 46 666,67 рублей (280000/120*20). С полученной выручки начисляете НДС к уплате. ООО «Зеленый город» оплачивает вам 280 000 рублей и принимает НДС в размере 46 666,67 рублей к вычету.

Ретроспективные скидки

Гражданский кодекс РФ допускает снижение стоимости товаров или услуг постфактум по соглашению сторон. Использование таких скидок сопряжено с рядом сложностей для продавца и покупателя.

Действия продавца

Если договорились о ретроспективной скидке при достижении определенного объема заказов, выставляете покупателю отгрузочные документы с исходной ценой до тех пор, пока он не выполнит условие. Когда это произойдет, оформляете предоставление скидки подписанием доп. соглашения к договору, акта о снижении стоимости, протокола согласования цен или другого подобного документа. В нём должна содержаться информация о том, на какие товары распространяется скидка, по каким первичным документам они были отгружены покупателю, какая цена была до и какая будет после скидки.

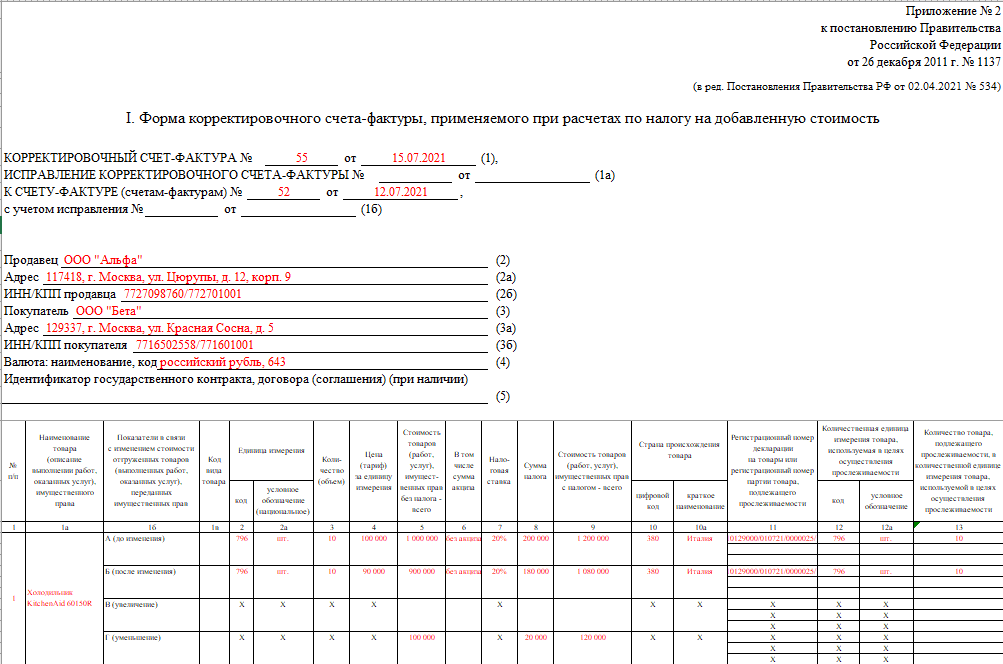

В течение 5 дней с момента подписания любого из перечисленных выше документов вы обязаны направить заказчику корректировочный счет-фактуру, подтверждающий его согласие на снижение цены ( п. 3 ст. 168 НК РФ ). Этот документ позволит вам принять к вычету НДС, который приходится на разницу между исходной и итоговой ценой реализованной партии товара.

Пример корректировочного счета-фактуры, который заполняется при предоставлении скидки на уже оплаченный товар.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Вы продали партию из 100 ноутбуков ООО «Инфоблок» за 3 000 000 рублей и договорились, что при оплате еще 200 за следующие 2 месяца дадите скидку 5% на все 300 единиц товара. Условие было выполнено, ноутбуки оплачены в полном объеме — 9 000 000 рублей. Цена партии со скидкой — 8 550 000 рублей. 450 000 рублей возвращаете покупателю.

После предоставления скидки нужно пересчитать НДС и, если она затрагивает предыдущие налоговые периоды, подать уточненную декларацию в налоговую. В случае, если налог уже уплачен, вы можете подать на вычет НДС с разницы между исходной и фактической стоимостью товара.

Действия покупателя

Если отгрузка товара произведена в одном налоговом периоде, а скидка получена в другом, возникает проблема. Из-за снижения стоимости партии уменьшаются расходы и «входящий» НДС, который был принят к вычету. На основании корректировочных документов от продавца нужно исправить налоговую декларацию, из-за чего получается недоплата налога на прибыль и НДС. ФНС потребует погасить задолженность и начислит пени — можно попробовать отстоять свою позицию, но это будет непросто.

Бонусы (премии)

При использовании ретроспективных скидок возникают сложности с ФНС, поэтому на практике чаще используются бонусы — вознаграждение, которое выплачивается по итогам периода, но не влияет на стоимость товара.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. ООО «Инфоблок» — покупатель, с которым вы договорились о премии в размере 1% от стоимости заказа, превышающей миллион рублей. В июне контрагент оплатил партию ноутбуков на 1 200 000 — вы должны выплатить ему бонус 2 000 рублей.

Для продавца премия — внереализационный расход ( пп. 19.1 п. 1 ст. 265 НК РФ ), а для покупателя — внереализационный доход. В обоих случаях сумма не облагается НДС, т. к. не является оплатой за товары или услуги.

Важно! Укажите в договоре, что бонус не снижает стоимость товаров или услуг. В противном случае он будет считаться ретроспективной скидкой со всеми вытекающими обязанностями.

Бонус может быть выражен в натуральной форме — дополнительных единицах товара. Но такой способ используется редко, т. к. при передаче товара покупателю продавец должен начислить НДС от фактической стоимости товара и уплатить его из собственных средств.

Доверьте бухгалтерский учет нам! Поможем правильно рассчитать НДС при скидках и бонусах, подготовим и в срок сдадим отчеты, обработаем требования ФНС. Страховка от ошибок — 1 миллион рублей.

Как продавцу и покупателю учитывать скидки на УСН «Доходы» и «Доходы минус расходы»

Текущие скидки

Тут все просто. Поскольку о скидке договорились до подписания договора и оплаты, во всех документах фиксируется сниженная стоимость товара или услуги. Продавец фиксирует оплаченную покупателем сумму как доход, и использует ее для расчета налога в стандартном порядке. Покупатель относит стоимость товара к расходам и может уменьшить на нее налогооблагаемую базу, если применяет УСН «Доходы минус расходы».

Ретроспективные скидки

Можно договориться о том, что скидка будет перечислена покупателю в денежном эквиваленте или учтена при оплате следующей партии товара. Порядок действий зависит от того, какой вариант выбрали:

Бонусы (премии)

Покупатель фиксирует полученную от поставщика премию как внереализационный доход, который учитывается при расчете налога и на УСН «Доходы», и на УСН «Доходы минус расходы».

Если предусмотрены бонусы в натуральном виде (дополнительные товары), продавец также может списать их стоимость, как рекламные расходы. Покупателю придется внести в доходы отпускную стоимость полученных товаров, что увеличит доход, используемый для расчета налога.

Учет акций в бухгалтерском учете при работе с физлицами

Если у вас розничный магазин, для стимулирования продаж могут использоваться текущие скидки и бонусы. Ориентируйтесь на схемы налогового учета скидок, описанные выше.

Учет скидок в бухучете: коротко о главном

Возьмем на себя бухгалтерский, налоговый и кадровый учет в вашей торговой компании. Интегрируемся со складским ПО, чтобы исключить ошибки, ведущие к проблемам с ФНС и переплатам.

Учет скидок и премий у сторон договора поставки

Автор: Чурсина И. Ю., эксперт информационно-справочной системы «Аюдар Инфо»

Заключая договоры поставки, организации-продавцы в целях стимулирования сбыта товаров, как правило, предоставляют покупателям различные виды премий (скидок), например, за своевременную или досрочную оплату товаров, отсутствие возвратов, достижение определенного уровня товарооборота, расширение рынка сбыта товаров (открытие новых магазинов), достижение объема закупок отдельных позиций товаров и т.д.

Об особенностях ведения налогового учета операций по предоставлению скидок и пойдет речь в данной консультации.

Определимся с понятием скидки

Несмотря на то, что скидка упоминается в гл. 25 НК РФ (ст. 265 НК РФ), само ее определение в Налоговом кодексе отсутствует. Нет его и в Гражданском кодексе, в котором говорится только следующее: исполнение договора оплачивается по цене, установленной соглашением сторон (п. 1 ст. 424 НК РФ), изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором либо законом в установленном порядке (п. 2 ст. 424 НК РФ).

В оптовой торговле при реализации товаров со скидкой условие о снижении цены сделки обязательно указывается в договоре, ведь отношения по договорам поставки регулируются в письменной форме (ст. 506, 161 ГК РФ). Налоговые инспекторы обязательно будут изучать договоры, чтобы понять, почему и на каких условиях покупателю предоставлена скидка.

К сведению: скидка – одно из условий сделки, определяющее размер возможного уменьшения базисной цены товара, указанной в договоре о сделке. Величина скидки зависит от вида сделки, объема продаж (из Современного экономического словаря).

Скидки, направленные на увеличение объемов продаж, привлечение новых клиентов, продвижение товаров на рынке и т. п., следует закрепить в маркетинговой политике, которая является частью учетной политики организации. В ней нужно детально прописать, в каких случаях и в каких размерах предоставляются скидки. Указанные положения маркетинговой политики должны найти отражение во внутренних документах организации (прайс-листах, положении о дисконтных картах и т. д.).

Скидки, предоставляемые продавцами покупателям, можно разделить на две группы: связанные и не связанные с изменением цены товара (работ, услуг).

Учет скидок, связанных с изменением цены товара

Как отмечалось выше, Гражданским кодексом допускается изменение цены после заключения договора в случаях и на условиях, предусмотренных договором (п. 2 ст. 424 НК РФ). В данной ситуации изменяется цена единицы товара, ранее установленная в договоре.

При этом варианты предоставления скидки могут быть различными:

1) в момент продажи товаров;

2) после продажи товаров – в отношении будущих покупок;

3) после продажи товаров – в отношении прошлых покупок.

При первом варианте (в случае предоставления скидки в момент осуществления продажи) поставщик отражает в бухгалтерском и налоговом учете доход с учетом уже предоставленной скидки. НДС исчисляется исходя из цены с учетом предоставленной скидки.

Пример 1.

ООО «Продавец» (оптовик) заключило с ООО «Покупатель» договор поставки товара, цена которого составляет 1 298 руб. (в том числе НДС – 198 руб.). Однако при покупке товара от 10 000 единиц цена товара устанавливается равной 1 180 руб. за единицу (в том числе НДС – 180 руб.).

В феврале 2018 года ООО «Покупатель» приобрело у ООО «Продавец» 20 000 единиц товара, в момент оформления заказа покупателю была предоставлена скидка.

Стоимость продажи, отраженная в документах, будет сформирована уже с учетом новой цены, так как покупателем соблюдены условия предоставления скидки. ООО «Продавец» выставляет документы (товарную накладную и счет-фактуру) на сумму 23 600 000 руб. (1 180 руб. x 20 000 ед.), в том числе НДС – 3 600 000 руб.

В бухгалтерском учете ООО «Продавец» будут сделаны следующие проводки:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражена выручка от реализации товара

Начислен НДС

(23 600 000 руб. x 18/118)

Поступила на расчетный счет оплата от покупателя

В бухгалтерском учете ООО «Покупатель» будут сделаны следующие проводки:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражено поступление товара

Перечислена оплата продавцу

При втором варианте скидка относится к будущим покупкам. Например, стороны могут указать в договоре, что скидка зависит от объемов закупок и распространяется на последующие партии товара после того, как покупатель «выберет» определенный объем. Получается, что он какое-то время приобретает товары без скидки, «зарабатывая» свое право на нее в будущем. Предоставление такой скидки в бухучете продавца будет отражено в момент продажи товаров, по которым получено право на скидку. Бухгалтерский и налоговый учет при втором варианте ведется аналогично первому.

Вариант третий – скидка предоставляется после продажи товаров в отношении прошлых покупок (иногда такую скидку называют ретроскидка), например, за достижение определенного объема закупок и распространяется на все ранее закупленные партии товаров.

Пока покупатель не достигнет рубежа, после которого ему предоставляется скидка, продавец при отгрузке товаров указывает в первичных документах первоначальную цену товара, установленную договором купли-продажи. Если в дальнейшем покупатель выполняет условия договора о предоставлении скидки, цена товара уменьшается. В этом случае продавцу необходимо внести в первичные бухгалтерские документы исправления, на основании которых бухгалтер сторнирует часть выручки на сумму предоставленной покупателю скидки.

При предоставлении ретроспективной скидки в следующем году (после сдачи годовой отчетности) в бухгалтерском учете продавца сторнирование выручки не производится, а предоставление скидки отражается как убыток прошлых лет, выявленный в текущем году.

Пример 2.

ООО «Продавец» (оптовик) заключило с ООО «Покупатель» договор поставки товара, цена которого за единицу составляет 1 298 руб. (в том числе НДС – 198 руб.).

По условиям договора при достижении покупателем объема закупок на сумму свыше 20 000 000 руб. цена на приобретенный товар за единицу составит 1 180 руб. (в том числе НДС – 180 руб.). начиная с первой партии товара.

В феврале 2018 года ООО «Покупатель» приобрело 12 000 единиц товара на сумму 15 576 000 руб. (в том числе НДС – 2 376 000 руб.), в марте 2018 года – 8 000 единиц товара на сумму 10 384 000 руб. (в том числе НДС – 1 584 000 руб.).

Таким образом, в марте 2018 года общий объем закупок превысил 20 000 000 руб. и ООО «Покупатель» получило право на скидку (в том числе и на февральскую партию товара).

В бухгалтерском учете ООО «Продавец» будут сделаны следующие проводки:

Содержание операции

Дебет

Кредит

Сумма, руб.

Февраль 2018 года

Отражена выручка от реализации товара

Начислен НДС

(15 576 000 руб. x 18/118)

Март 2018 года

Отражена выручка от реализации товара с учетом предоставленной скидки

(1 180 руб. х 8 000 ед.)

Начислен НДС

(9 440 000 руб. x 18/118)

Уменьшен ранее начисленный НДС, относящийся к сумме скидки*

(1 416 000 руб. x 18/118)

* При изменении стоимости отгруженных товаров, в том числе в случае изменения цены (тарифа) и (или) количества (объема) отгруженных товаров, продавец должен выставить покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая с даты составления документов, подтверждающих согласие (уведомление) покупателя на изменение стоимости отгруженных товаров (п. 3 ст. 168 НК РФ). На основании корректировочного счета-фактуры продавец вправе принять к вычету НДС, приходящийся на сумму уменьшения стоимости отгруженных товаров (п. 13 ст. 171 НК РФ).

У покупателя на основании пп. 4 п. 3 ст. 170 НК РФ возникает обязанность восстановить ранее принятый к вычету НДС в размере разницы между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после такого уменьшения.

Отметим, что упоминание скидки в гл. 25 НК РФ содержится в пп. 19.1 п. 1 ст. 265 НК РФ, которым определено, что расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора (в частности, объема покупок), признаются внереализационными расходами налогоплательщика. Однако, как неоднократно отмечал Минфин в своих письмах, данная норма применяется только в случае, если предоставление указанной премии (скидки) осуществляется без изменения цены единицы товара (см. письма от 14.04.2017 № 03-03-06/1/22268, от 26.08.2016 № 03-03-07/49936, от 10.04.2015 № 03-07-11/20448).

Финансовое ведомство считает, что изменения показателей доходов или расходов, возникшие в связи с изменением цены договора, в том числе в связи с предоставлением скидок, учитываются в порядке, предусмотренном ст. 54 НК РФ (см. Письмо от 22.05.2015 № 03-03-06/1/29540).

Более подробно порядок учета ретроскидок изложен в Письме УФНС по г. Москве от 25.05.2012 № 16-15/046114@. В нем говорится следующее.

В отношении скидок, предоставленных покупателям в форме изменения цены единицы товара, сопровождаемых внесением изменений в договор купли-продажи (поставки), положения пп. 19.1 п. 1 ст. 265 НК РФ применяться не могут. В данном случае нужно исходить из того, что, как следует из ст. 313 НК РФ, налоговый учет строится на основании первичных учетных документов, которыми являются в том числе гражданско-правовые договоры, товарные и транспортные накладные. Таким образом, изменение данных первичных учетных документов, а именно изменение договора купли-продажи путем уменьшения цены единицы товара, должно найти свое отражение в корректировке данных налогового учета о стоимости проданных товаров. То есть в рассматриваемом случае налогоплательщик должен скорректировать свои налоговые обязательства по налогу.

При этом согласно п. 1 ст. 54 НК РФ налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. К излишней уплате налога на прибыль могут привести в том числе излишне учтенные доходы.

Последующее изменение договора купли-продажи, согласно которому цена товара уменьшена, ведет к уменьшению ранее признанных доходов от реализации в налоговом учете продавца, в результате чего образуется искажение базы по налогу на прибыль за прошлый отчетный (налоговый) период, приведшее к излишней уплате указанного налога. Поэтому продавец, предоставивший скидку в виде уменьшения цены единицы товара с внесением изменений в договор купли-продажи, вправе скорректировать базу по налогу на прибыль организаций в периоде внесения изменений в названный договор.

Осуществляя такую корректировку, налогоплательщик отражает сумму, на которую уменьшились его доходы от реализации (сумму скидки), в составе внереализационных расходов как убыток прошлых налоговых периодов, выявленный в текущем отчетном (налоговом) периоде, и указывает ее по строке 301 приложения 2 к листу 02 декларации по налогу на прибыль организаций.

Обратите внимание: если изменение цены товара произошло в том же году, в котором была осуществлена его поставка, в налоговой декларации за соответствующий год продавец вправе отразить сумму выручки по итогам года за минусом предоставленной скидки.

Если изменение цены произошло в году, следующем за годом поставки, предоставленная покупателю скидка может быть отражена в составе расходов текущего отчетного (налогового) периода на основании пп. 1 п. 2 ст. 265 НК РФ как убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде.

Что касается отражения ретроскидки у покупателя, в случае применения подхода Минфина, в соответствии с которым изменение цены товаров в результате получения ретроскидки должно учитываться исходя из положений ст. 54 НК РФ, иными словами, расцениваться в качестве искажения (ошибки), учет будет строиться следующим образом. Раз получение такой скидки приводит к завышению расходов отчетного (налогового) периода поставки товаров и, соответственно, к занижению покупателем базы по налогу на прибыль за соответствующий период, то он должен скорректировать налоговую базу прошлого отчетного (налогового) периода (периода поставки), подав уточненную налоговую декларацию и одновременно с этим доплатив налог в бюджет и уплатив соответствующую сумму пеней.

Однако покупатель может придерживаться и другого подхода. Дело в том, что норма ст. 54 НК РФ о пересчете налоговой базы применяется при ее искажении и возникновении ошибок, а не при предоставлении скидок. Проводить параллель между этими понятиями не совсем верно, ведь скидка предоставляется после реализации товаров. На тот момент, когда произошла реализация, продавец отразил выручку без ошибок, исходя из фактической цены реализации. Следовательно, он должен учитывать предоставленную задним числом скидку в составе расходов текущего периода, а значит, представлять уточненные декларации по налогу на прибыль за период реализации товара нет необходимости. Однако, если продавец будет придерживаться этой точки зрения, споры с налоговой инспекцией вряд ли удастся предотвратить.

Во избежание претензий со стороны налоговых органов, а также излишних трудозатрат (в том числе по выставлению корректировочных счетов-фактур) лучше не включать в договор условие о скидке, предусматривающее изменение цены ранее приобретенных товаров. Наиболее оптимальным и менее рискованным с точки зрения налогообложения является условие, согласно которому предоставление скидки осуществляется без изменения цены товара. Об этом поговорим в следующем разделе.

Учет скидок, не связанных с изменением цены товара

Скидка, не связанная с изменением цены товара, может быть предоставлена в период действия договора в виде бонуса или премии. Вот как эти два понятия толкуются в различных словарях.

1) вознаграждение одной из сторон, заключающих сделку, за выгодное для контрагента изменение ею условий сделки (торг.);

2) бесплатная придача, прибавление при покупке какого-нибудь товара, какого-нибудь количества товара (торг.) (из Толкового словаря русского языка).

Бонус (от лат. bonus – добрый, хороший):

1) дополнительное вознаграждение, поощрение, надбавка к выплате, премия;

2) дополнительная скидка со стоимости (цены) товара, предоставляемая продавцом в соответствии с условиями договора о купле-продаже или постоянным покупателям (из Современного экономического словаря).

По сути, бонус и премия – понятия идентичные и могут предоставляться в двух видах: денежного вознаграждения или подарка.

Начнем с последнего. Будет ли считаться дарением передача покупателю подарка, если это связано с выполнением им определенных условий договора? Полагаем, что нет. По договору дарения одна сторона безвозмездно передает или обязуется передать другой стороне вещь в собственность. Причем не относятся к договору дарения сделки, предусматривающие встречные обязательства. Об этом говорится в п. 1 ст. 572 ГК РФ. В свою очередь, предоставление подарка обусловлено выполнением покупателем определенных условий договора поставки (например, единовременное приобретение нескольких единиц товара), соответственно, оно не признается договором дарения (по данному вопросу см. п. 3 Информационного письма ВАС РФ от 21.12.2005 № 104).

В некоторых случаях продавец предоставляет покупателю премию в денежной форме. Обычно премия выплачивается при выполнении покупателем условия, определенного договором (например, достижение установленного договором объема покупок). При этом целью такого поощрения является увеличение продаж, продвижение товара на рынке, повышение заинтересованности в товаре и т. п. Таким образом, выплата премии покупателю относится к расходам на реализацию продукции (товаров, работ, услуг).

В соответствии с пп. 19.1 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности, объема покупок.

К сведению: затраты продавца на выплату премии (скидки) покупателю вследствие выполнения им определенных условий договора учитываются в случае, если предоставление указанной премии (скидки) осуществляется без изменения цены единицы товара (см. письма Минфина России от 14.04.2017 № 03-03-06/1/22268, от 26.08.2016 № 03-03-07/49936, от 10.04.2015 № 03-07-11/20448).

Итак, сумма премии включается в состав внереализационных расходов у организации-поставщика (продавца) в следующих случаях (Письмо Минфина России от 06.10.2017 № 03-03-06/1/65423):

если условиями договора, заключенного между продавцом и покупателем, предусмотрена выплата премии покупателю вследствие выполнения им определенных условий договора без изменения цены товара;

если выплаченное покупателю поставщиком-продавцом вознаграждение в виде премии связано с выполнением покупателем определенных (конкретных) условий договора купли-продажи.

Если предоставляемые продавцом покупателю бонусы соответствуют понятию премии, предусмотренному положениями пп. 19.1 п. 1 ст. 265 НК РФ, то такие бонусы могут учитываться в составе внереализационных расходов при расчете базы по налогу на прибыль.

Организациям, осуществляющим поставки продовольственных товаров, необходимо учитывать следующее. Согласно п. 4 ст. 9 Федерального закона № 381-ФЗ соглашением сторон договора поставки продовольственных товаров может предусматриваться включение в его цену вознаграждения, выплачиваемого хозяйствующему субъекту, осуществляющему торговую деятельность, в связи с приобретением им у хозяйствующего субъекта, осуществляющего поставки продовольственных товаров, определенного количества продовольственных товаров. Размер указанного вознаграждения подлежит согласованию сторонами этого договора, включению в его цену и не учитывается при определении цены продовольственных товаров. Размер вознаграждения не может превышать 5% от цены приобретенных продовольственных товаров. По мнению Минфина (письма от 14.04.2017 № 03-03-06/1/22268, от 26.08.2016 № 03-03-07/49936), в целях налогообложения прибыли учитываются только те премии (скидки), предоставление которых не противоречит законодательству РФ.

Пример 3.

ООО «Продавец» заключило с ООО «Покупатель» договор поставки, из условий которого следует, что ООО «Продавец» обязуется выплачивать денежную премию в размере 3% с суммы, превышающей 10 000 000 руб.

В бухгалтерском учете ООО «Продавец» будут сделаны следующие проводки: