Аналитика

Информация из данного раздела является обобщением данных из открытых источников, а также опыта Экспертов Ассоциации.

Осмотр объектов

2. При невозможности произвести осмотр объекта оценки соответствующая информация должна быть отражена в задании на оценку или в самом отчете об оценке (например, см. п. 5 ФСО №7).

3. Использование результатов фотофиксации, предоставленных третьими лицами, в т.ч. Заказчиком оценки, целесообразно сопровождать анализом достоверности соответствующих материалов.

Анализ рынка

Угроза коронавируса может влиять на рыночные условия. Однако на большинстве рынков еще не ясно, в какой степени. Осложняющие факторы связаны с колебаниями на фондовом рынке и изменением процентных ставок по ипотечным кредитам.

Анализ рынка включает наблюдение за реакцией рынка. Этот анализ становится более сложным, когда сами участники рынка сталкиваются с неопределенностью.

Отчеты об оценке должны включать обсуждение состояния рынка, а также упоминание о вспышке коронавируса и ее возможном воздействии.

Appraisal Institute опубликовал два руководства, которые предоставляют полезные руководящие принципы в условиях пандемии:

Эта пандемия сделала работу по оценке недвижимости в большинстве стран трудной для проведения в отсутствие рыночной активности (сделки редки, если вообще не существуют), как это постулируется определением рыночной стоимости.

3. Позиция «Deloitte» по затронутым секторам экономики

Китай – сильное воздействие (почти во всех секторах):

Страны Европы, Ближнего Востока и Северной и Южной Америки:

Примечание Ассоциации: по мере развития пандемии в странах Европы на их рынках все больше проявляются те же негативные воздействия, что и в Китае и Азиатско-Тихоокеанском регионе.

4. Позиция «CBRE group» по рынку недвижимости:

5. Позиция CUSHMAN & WAKEFIELD (рынок России):

Влияние пандемии на различные сегменты не одинаково. Если в краткосрочной перспективе основным фактором являются административные ограничения, то в среднесрочной – экономическая рецессия. В долгосрочной перспективе на первый план выходят социальные изменения.

• Офисы в меньшей степени подвержены краткосрочному влиянию, но в итоге этот рынок может измениться сильнее всего.

• Склады начинают играть все большую роль, отнимая рынок у традиционной торговли. В долгосрочной перспективе эффект будет минимальным.

• Торговая недвижимость сильно пострадала на первом этапе, однако эффект будет снижаться со временем.

• Потребительский рынок переживал спад задолго до карантина. Возвращение к исходным объемам после отмены ограничений – маловероятно.

• Девальвация рубля вкупе с социальной поддержкой создают инфляционное давление. С другой стороны, сокращение потребления и выпадающие доходы домохозяйств не позволят ритейлерам поднимать цены.

• Возможно при официально низкой потребительской инфляции, инфляция в секторе b2b будет значительно выше.

В краткосрочной перспективе следует следить за показателями занятости:

6. Статистические данные на конец марта о величине потерь в рублях за день простоя в зависимости от вида бизнеса (мнение РБК):

РБК подсчитал, сколько теряют уже попавшие под запрет из-за ужесточения мер по борьбе с распространением коронавируса в Москве московские компании (театры, рестораны, выставочные залы, кинотеатры, фитнес-клубы, бассейны) за один день простоя и сколько могут потеряют еще работающие, если развитие ситуации пойдет по худшему сценарию и им придется приостановить свою деятельность. Расчет был сделан на основе данных о среднем дневном обороте, в нем учитывается только выручка, которую не получат предприятия. Расходы, которые бизнес несет во время простоя, — аренда, коммунальные платежи, зарплаты и социальные выплаты, обслуживание кредитов и другие расходы — в расчет не вошли.

7. Экономика РФ

Наиболее пострадавшие отрасли, по данным всероссийского опроса индивидуальных предпринимателей и собственников малого и среднего бизнеса, проведенного НАФИ 28 марта – 3 апреля 2020 г.: общественное питание, туризм/отдых, торговля, сфера обслуживания, сфера развлечений, транспорт/логистика/грузоперевозки. Подробнее здесь.

Институт исследований и экспертизы ВЭБ.РФ подготовил доклад «Тенденции развития российской экономики в условиях пандемии коронавируса и возможные антикризисные меры».

Наиболее уязвимые сектора экономики:

Согласно опросу НАФИ, опубликованному 3 июля, более половины предпринимателей (54%) отметили, что их компания смогла продолжать работу в той или иной форме в период самоизоляции. 46% предпринимателей перевели сотрудников на дистанционный формат.

Многие предприниматели отметили негативные последствия от пандемии: 76% сообщили о снижении выручки, 66% — о сокращении спроса на товары или услуги, 36% — о сокращении числа поставщиков, 24% — об уменьшении числа филиалов/точек продаж. Каждый третий предприниматель (34%) отправлял сотрудников в отпуск за свой счет, а каждому пятому (18%) пришлось прибегнуть к увольнению сотрудников.

Большинство предпринимателей не рассчитывают на возврат к докризисным показателям в краткосрочной перспективе: 36% ожидают, что выйдут на прежний уровень не ранее, чем через год, 21% — через 2-3 года. Треть предпринимателей придерживаются более оптимистичных настроений: 35% рассчитывают вернуться к докризисным показателям через несколько месяцев или раньше, а 8% отмечают, что коронавирус не сказался на их работе.

Большинство представителей бизнеса (70%) предприняли меры для адаптации к кризисной ситуации. В ТОП-3 таких мер входят сокращение бюджетов на текущие траты, переход в онлайн и коррекция цен/тарифов. Большая часть тех, кто перевел бизнес в онлайн (60%), считают, что это помогло компании стать эффективнее.

Несмотря на сложности, многие предприниматели не изменили свои стратегические планы на будущее: 52% сообщили, что карантин не повлиял на их бизнес-планы, а 8% отметили, что благодаря самоизоляции нашли новые идеи, форматы ведения бизнеса. 40% предпринимателей сообщили, что планы все-таки пришлось поменять.

8. Мониторинг отраслевых финансовых потоков.

ЦБ регулярно публикует аналитический материал Банка России, в котором представлена обобщенная информация по рублевым платежам, прошедшим через Национальную платежную систему.

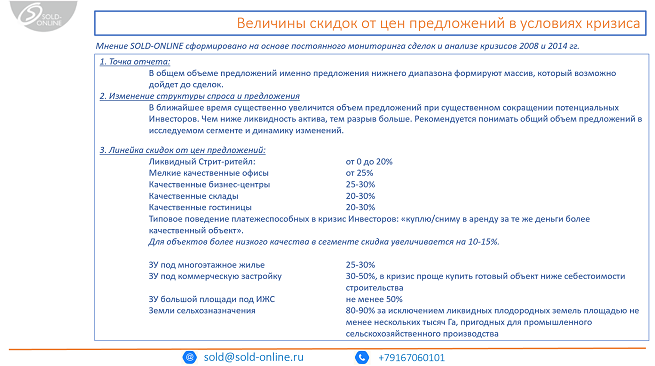

9. Скидка на торг.

Источники:

Прогноз денежных потоков и анализ рисков

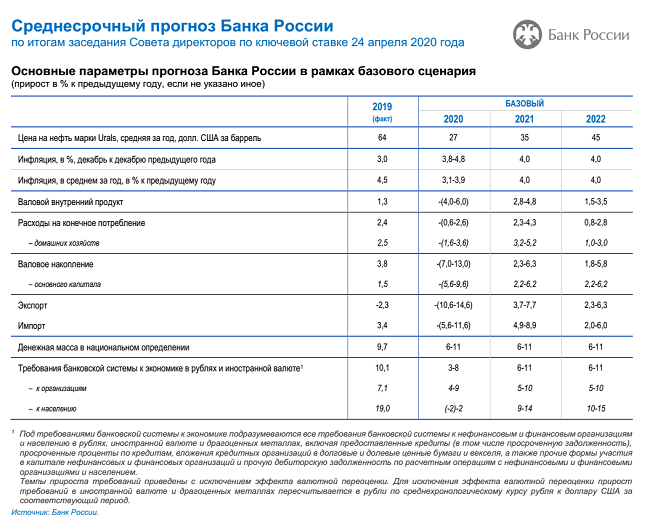

По состоянию на 23.06.2020 ЦБ не изменил мнение о перспективах российской экономики. Источник

По данным на 24.07.2020, ЦБ скорректировал оценку динамики ВВП и прогнозирует снижение ВВП на 4,5–5,5% в текущем году и последующий восстановительный рост на 3,5–4,5% и 2,5–3,5% в следующие два года, при этом отмечает, что эти оценки в основном находятся внутри интервалов, которые ЦБ давал в апреле. Также ЦБ ожидает инфляцию в интервале 3,7–4,2% по итогам текущего года. Источник

2. Позиция «KPMG»

COVID-19 является прекрасным примером «структурного разрыва» — неожиданного сдвига во временных рядах данных при изменении закономерностей между историческими переменными. Это приводит к ненадежности модели и значительным ошибкам в прогнозировании, а также принципиально влияет на предположения и планирование (здесь на ум приходит фраза «слепой»).

Таким образом, исторические данные нужно иногда брать с долей скептицизма. Но они все же могут послужить основой для принятия будущих решений. Мониторинг и анализ того, как вы преодолеваете этот кризис, будут иметь решающее значение для обеспечения вашего в конечном итоге выхода из кризиса и выстраивания долгосрочной устойчивости. Воспользуйтесь возможностью измерить и оценить эффективность / неэффективность бизнеса, вытекающую из альтернативных моделей работы.

Управление оборотным капиталом, скорее всего, будет сопряжено с трудностями:

4. Позиция «RICS»

Рыночная активность затронута во многих секторах. По состоянию на дату оценки мы считаем, что для целей сравнения мы можем придать меньший вес предыдущим рыночным данным для обоснования мнений о ценности. Действительно, нынешняя реакция на COVID-19 означает, что мы сталкиваемся с беспрецедентным набором обстоятельств, на которых можно основывать суждения.

5. Позиция «CBRE group» о возможных прогнозах на основе анализа китайского рынка:

6. РБК и НКР выпустили исследование о восстановлении экономики.

7. Можно ожидать роста достоверности расчетов, основанных на «взвешенных скользящих средних» моделях (прогнозная величина принимается равной взвешенному значению по ретроспективе, при это чем дальше отстоит ретроспективное значение от даты оценки, тем меньше его вес).

8. Глава МВФ заявила о начале мировой рецессии. Особую угрозу МВФ видит в возможности возникновения волны банкротств и сокращения рабочих мест, которая может не только подорвать способность экономики к восстановлению, но и разрушить саму основу общества (источник).

Восстановление экономики во много зависит и от мер поддержки, оказываемых государством. Обзор ситуации в разных странах здесь.

9. По оценке МВФ, ВВП России снизится за 2020 год на 6,1% по сравнению с 2019 годом и вырастет на 4,1% в 2021 году. Снижение для развитых стран будет более сильным, но и рост будет выше (-8% в 2020, рост на 4,8% в 2021). Совокупное снижение в мире составит 4,9% в 2020, а рост в 2021 5,4%.

Организация экономического сотрудничества и развития (ОЭСР) спрогнозировала 2 сценария изменения ВВП разных стран: сценарий при отсутствии второй волны распространения нового коронавируса и сценарий для случая, если вторая волна появится до конца года.

Оценки ЭСР для российской экономики:

¾ Спад 8% в 2020 и рост 6% в 2021 году (1 сценарий)

¾ Спад 10% в 2020 и рост 4,9% в 2021 году (2 сценарий)

Оценки снижения ВВП России в 2020 году находятся в широком диапазоне от (-1%) до (-11,3%). Такой разброс мнений аналитиков говорит о повышенной неопределенности ситуации. Так, аналитики McKinsey, планировавшие обновить цитируемый во многих источниках доклад «Влияние COVID-19 на российскую экономику», который составлялся в конце марта, так и не опубликовали более актуальные материалы.

Ссылки по оценкам динамики ВВП:

По оценкам Минэкономразвития (данные на конец июня), размер ВВП России к 4-му кварталу 2021 года восстановится до уровня 2019 года, рост в 2022 году может составить около 3%.

10. Позиция JLL (Влияние на глобальный рынок недвижимости):

Краткосрочное влияние пандемии COVID-19 на экономический рост, деловую активность и поведение отдельных лиц неоспоримы, и, хотя согласно текущему консенсусу восстановление мировой экономики произойдет во второй половине 2020 года, точные сроки возобновления роста и его темпы неизвестны.

Предлагается не заниматься отдельными прогнозами, а использовать сценарный подход с акцентом на готовность либо к небольшому или умеренному замедлению, которое носит временный характер, либо к более серьезной и устойчивой рецессии.

Основные тенденции на рынке:

Подробнее о рынках недвижимости — по следующим ссылкам:

Прогноз изменений на рынке недвижимости пока никто не готов делать, но можно сопоставить происходящее на рынках с тем, как они реагировали на прошлые кризисы.

11. Стоимость капитала

По данным, публикуемым Асватом Дамодараном, оценка рыночной премии за риск в США, определенная им на начало 2020 года на уровне 5,20%, значительно изменилась за 1 квартал и по состоянию на 1 апреля 2020 равна 6,01%.

Оценка странового риска для России также увеличена: премия за страновой риск оценивается на 01.04.2020 в 4,03% (предыдущая оценка 2,17% на январь 2020).

12. Ссылки на онлайн-сервисы и источники информации:

Диапазоны и интервалы результатов расчета рыночной стоимости

Допущения и ограничения

Отчет об оценке должен содержать обсуждение состояния рыночных условий, в связи с чем упоминание о вспышке коронавируса уместно. Однако, не уместно включать отказ от ответственности или экстраординарное допущение, которое предполагает, что оценщик не берет на себя ответственность за анализ рынка.

2. Все используемые при оценке данные следует проверять на предмет достоверности, используя доступные Оценщику средства.

3. Примеры допущений / ограничений от «Appraisal Institute of Canada»:

Значения, содержащиеся в данной оценке, основаны на рыночных условиях на момент составления данного отчета. Эта оценка не дает прогноза будущих значений. В случае нестабильности и/или нарушения нормальной работы рынка, значения могут быстро измениться, и такие потенциальные будущие события НЕ рассматривались в данном отчете. Поскольку данная оценка не учитывает и не может учитывать какие-либо изменения в оцениваемом имуществе или рыночных условиях после даты вступления в силу, читателей предупреждают о необходимости полагаться на оценку после даты вступления в силу, указанной в настоящем отчете.

На момент подготовки настоящего доклада Канада и мировое сообщество переживают беспрецедентные меры, принятые на различных уровнях государственного управления для сокращения последствий пандемии COVID-19 для здоровья населения. Продолжительность этого события неизвестна. Несмотря на то, что существует потенциальная возможность негативного воздействия на микро- и макроэкономику, а также на различные рынки недвижимости, невозможно предсказать такое воздействие в настоящее время или воздействие нынешних и будущих правительственных контрмер. Существует некоторый риск того, что пандемия COVID-19 увеличит вероятность глобальной рецессии, однако без знаний о дальнейших ожидаемых правительственных контрмерах на национальном и глобальном уровнях невозможно предсказать какое-либо воздействие в данный момент времени. Соответственно, эта временная оценка предполагает сохранение текущих рыночных условий, а также то, что текущие более долгосрочные рыночные условия останутся неизменными. Учитывая рыночную неопределенность в отношении пандемии COVID-19, события форс-мажорного характера, мы оставляем за собой право пересматривать оценку стоимости, изложенную в этом отчете, за отдельную плату, с обновлением оценочного отчета в рамках отдельного оценочного мероприятия, включающего рыночную информацию, имевшуюся на тот момент времени.

Коронавирусная пандемия вызывает значительную степень неопределенности на рынках капитала и может оказать влияние на стоимость недвижимости в зависимости от продолжительности и тяжести кризиса. В настоящее время пока еще слишком рано предсказывать, каким образом это может сказаться на стоимости, однако вполне вероятно, что в краткосрочной перспективе это негативно скажется на рыночном спросе.

В связи с пандемией коронавируса местные органы здравоохранения настоятельно рекомендуют (или предписывают) ограниченное воздействие или контакт с другими людьми. Выезд на дом с целью осмотра противоречит рекомендациям местных органов здравоохранения и в настоящее время невозможен. Это оценочное задание было выполнено без физического доступа во внутренние/внешние помещения этого объекта. Детали собственности были идентифицированы и собраны другими способами, как указано в данном отчете.

Из-за невозможности доступа и просмотра интерьера/экстерьера этой недвижимости, информация и детали, касающиеся интерьера/экстерьерной отделки, качества и состояния, взяты из источников, которые считаются надежными. Если впоследствии будет установлено, что какая-либо из этих деталей является неточной, оценщик оставляет за собой право внести изменения в оценку и стоимость.

4. Позиция The Australian Property Institute по вопросам, связанным с неопределенностью оценки

Существует несколько потенциальных причин неопределенности оценки:

Неопределенности данных и моделирования возникают в процессе оценки и могут быть измерены.

Рыночная неопределенность возникает в результате событий, которые являются внешними для процесса оценки и, как правило, не поддается измерению на дату оценки.

Неопределенность на рынке возникает, когда рынок, по состоянию на дату оценки, нарушается из-за событий, которые происходят или недавно произошли, таких как внезапные экономические или политические кризисы.

Событием(ями), вызывающим неопределенность на рынке, может быть макроэкономическая ситуация, например пандемия COVID-19, или микроэкономическая, например, изменение закона или правила, которое изменяет или разрушает рыночный сектор.

На рынке недвижимости как макроэкономическое, так и микроэкономическое событие (события) могут привести к неопределенности в оценке. Влияние на цены и объемы продаж не будет известно до тех пор, пока на это не среагирует рынок.

Кроме того, API отмечает, что использование «справочников» может быть некорректным из-за устаревания данных во времена неопределенности на рынке.

Рыночная неопределенность не поддается измерению, так как она возникает вследствие невозможности ее наблюдения и оценки влияния события (событий) на рыночные цены по состоянию на дату оценки.

Степень влияния пандемии COVID-19 на данный момент неизвестна, поэтому это событие представляет собой рыночную неопределенность (на дату подготовки данного протокола 20 марта 2020 г.).

Рекомендуется указывать в отчете:

Цель пункта о существенной неопределенности состоит в том, чтобы установить, что клиент, опирающийся на конкретный отчет об оценке, понимает, что отчет был подготовлен при чрезвычайных обстоятельствах. Термин «неопределенность» не предполагает, что на оценку нельзя положиться, но он используется для того, чтобы пояснить, что при действующих чрезвычайных обстоятельствах оценке может быть придана меньшая определенность, чем в период отсутствия таких обстоятельств.

В то же время нельзя упускать из виду ту важную роль, которую профессиональные оценщики могут и будут играть в восстановлении доверия к неспокойным рынкам путем проведения хорошо обоснованных и прозрачных оценок.

Появление к концу 2019 г. нового коронавируса, также известного как COVID-19, и последовавшая за этим глобальная пандемия создали огромную неопределенность во всем мире.

Кроме многих других проявлений это привело к огромной волатильности рынка. Это еще более интересно с точки зрения оценки, поскольку оценщики вынуждены оценивать активы, когда отсутствуют сопоставимые данные и все рынки сталкиваются с неопределенным будущим.

Стандарт МСО 103 «Составление отчета» требует, чтобы в отчете об оценке раскрывался ряд вопросов, включая любую существенную неопределенность или ограничивающие условия, которые непосредственно влияют на оценку. Фактически, в разделе 10 МСО 103, в параграфах 10.1 и 10.2 говорится [2]:

10.1. Важно, чтобы в отчете содержалась информация, необходимая для правильного понимания оценки или экспертизы оценки. Отчет должен дать предполагаемым потребителям четкое представление об оценке.

10.2. В целях предоставления полезной информации отчет должен характеризоваться четким и точным описанием объема и содержания задания, его цели и предполагаемого использования (включая любые ограничения на использование), а также включать информацию, раскрывающую любые допущения, специальные допущения (МСО 104 «Виды стоимости», пункт 200.4), значительную неопределенность или ограничительные условия, которые напрямую влияют на оценку.

Одна из основных проблем, связанных с неопределенностью оценки, заключается в том, что стоимость не является фактом, а оценка представляет собой определение наиболее вероятного из целого ряда возможных результатов на основе допущений, сделанных в процессе оценки.

[1] Настоящее письмо выпущено Техническим Советом IVSC и предназначено в качестве полезного краткого изложения ключевых частей Международных стандартов оценки (МСО), которые могут иметь особое значение в периоды неопределенности на рынке. Настоящий документ не является стандартом. При проведении оценки оценщикам следует обращаться к последней версии IVS.

[3] См. пункт 30.1. МСО 104: Рыночная стоимость – это расчетная денежная сумма, за которую состоялся бы обмен актива или обязательства на дату оценки между заинтересованным покупателем и заинтересованным продавцом в результате коммерческой сделки после проведения надлежащего маркетинга, при которой каждая из сторон действовала бы, будучи хорошо осведомленной, расчетливо и без принуждения.

Однако даже для идентичных активов, обмен которыми происходит в рамках актуальных сделок, часто могут наблюдаться отклонения цен в различных сделках. Эти отклонения могут быть вызваны такими факторами, как различия в целях, знаниях или мотивации сторон. Следовательно, большинству оценок присущ элемент неопределенности, поскольку редко существует единая цена, с которой можно сравнить оценку.

Неопределенность оценки может быть вызвана различными факторами.

Их можно разделить на следующие категории:

Эти причины неопределенности оценки не являются взаимоисключающими. Например, ухудшение рыночной конъюнктуры может повлиять на наличие соответствующих данных, что, в свою очередь, может создать неопределенность в отношении наиболее подходящего метода или модели. Поэтому взаимозависимость и корреляция между причинами неопределенности, вероятно, существуют, и это следует учитывать в процессе оценки.

Что касается коронавируса, то его влияние на функционирование рынка можно рассматривать как микроэкономическое, но в будущем это может иметь и определенные макроэкономические последствия.

Если дата проведения оценки совпадает с экономическим или политическим кризисом или непосредственно следует за таким событием, возникает значительная неопределенность в оценке, поскольку единственные исходные данные и метрики, доступные для оценки, скорее всего, будут относиться к рынку до наступления события и, следовательно, будут иметь ограниченное отношение к ситуации на дату проведения оценки.

Отсутствие соответствующих исходных данных приведет к неопределенности оценки. Это может быть вызвано не только нарушением функционирования рынка, как описано выше, но и тем, что активы являются уникальными, или тем, что рынок для данного актива, как правило, является неликвидным. В случае отсутствия соответствующих рыночных данных может потребоваться экстраполяция исходных данных от непосредственно наблюдаемых цен на аналогичные активы или использование ненаблюдаемых исходных данных.

Использование экстраполяции или ненаблюдаемых исходных данных может быть источником неопределенности из-за сложности нахождения объективных доказательств в поддержку либо корректировок, либо сделанных допущений. Используемый метод оценки может быть скорректирован с учетом неопределенности исходных данных. Например, в модели дисконтированных денежных потоков входные данные основаны на текущих ожиданиях будущих результатов деятельности и поэтому являются неопределенными.

Для многих типов активов для оценки стоимости можно использовать более одного метода или модели. Однако эти методы или модели не всегда дают один и тот же результат, и поэтому выбор наиболее подходящего метода сам по себе может быть источником неопределенности оценки.

В пункте 10.4 стандарта МСО 105 «Подходы и методы оценки» говорится, что:

«Оценщику нет необходимости использовать больше одного метода оценки стоимости актива, особенно если оценщик и уверен в точности и надежности единственного метода и принимает во внимание факты и условия оценочного задания. Тем не менее оценщикам следует рассмотреть возможность использования нескольких подходов и методов, а также учесть несколько подходов или методов оценки и возможности их использования для получения показателя стоимости, особенно если не имеется достаточного количества фактических или характерных для рынка исходных данных для применения единственного метода в целях получения объективного вывода. Если используется более одного подхода и метода или даже несколько методов в рамках одного подхода, заключение об оценке, полученное с помощью этих многочисленных подходов и/или методов, должно быть обоснованным, а процесс анализа и согласования разных оценок в итоговый результат без проведения усреднения оценщику следует описать в отчете».

Можно утверждать, что нынешнее положение представляет собой ситуацию, в которой необходимо использовать несколько подходов, поскольку экономический и политический климат таков, что «не имеется достаточного количества фактических или характерных для рынка исходных данных для применения единственного метода в целях получения объективного вывода».

Большинство оценок содержат элемент неопределенности, однако в соответствии с МСО 103 этот элемент должен раскрываться только в том случае, если он является «значительным».

Требование о раскрытии информации о неопределенности в тех случаях, когда она не имеет никаких или ограниченных последствий, было бы ненужным осложнением при представлении отчетности по многим оценкам и могло бы нарушить принцип, согласно которому отчетность должна давать предполагаемому читателю четкое представление об оценке. Это также может привести к увеличению расходов и вызвать неоправданную озабоченность в отношении достоверности многих заключений по оценке, что не принесет пользы пользователям.

Вместе с тем наличие значительной неопределенности не означает, что оценка не может быть проведена, но означает, что в докладе об оценке должны содержаться существенные предположения, положенные в основу подхода к проведению оценки и методологии ее проведения. Поэтому необходимо рассмотреть вопрос о том, когда неопределенность оценки является «существенной». Также необходимо учитывать, что другие стандарты, такие как МСФО, может иметь иную точку зрения на некоторые элементы, такие как суждения и существенность.

Значимость неопределенности следует рассматривать с двух взаимосвязанных позиций: во-первых, является ли потенциальное влияние на результат оценки существенным; и, во-вторых, имеет ли она значение для предполагаемого пользователя оценки. В то время как незначительная неопределенность очень маловероятна, существенная неопределенность может иметь или не иметь значения. Рассмотрение вопроса о том, является ли влияние выявленной неопределенности на оценку существенным, связано с потенциальной возможностью ошибки.

Для некоторых активов такой количественный анализ может оказаться сложным, особенно в текущих рыночных условиях. Даже если неопределенность может быть количественно определена и представляется значительной, либо в абсолютном выражении, либо в процентном, то ее существенность также зависит от ее значимости, которая должна оцениваться в контексте цели, для которой требуется проведение оценки, и потенциального влияния на всех предполагаемых пользователей оценки, которые впоследствии окажутся неправы на дату ее проведения.

К факторам, которые может быть полезно рассмотреть для определения того, является ли неопределенность в оценке существенной для оценки материальных активов и бизнеса, относятся:

Полезным критерием при рассмотрении вопроса о том, является ли неопределенность оценки значительной, является рассмотрение вопроса о том, не приведет ли сокрытие неопределенности к тому, что разумное лицо предпримет действия, основанные на объявленной оценке, которые оно, возможно, не предприняло бы, если бы неопределенность была раскрыта.

В случае необходимости количественной оценки неопределенности оценки, должны быть применены следующие принципы:

При оценке также нужно учитывать:

Поддержка бизнеса в Российской Федерации

Информацию о мерах поддержки бизнеса можно найти на сайте Минэкономразвития.

Новый перечень системообразующих организаций.

Прочее

1. Позиция «TEGoVA»

Там, где оценщикам предписано прийти к рыночной стоимости объекта недвижимости для неустановленной цели в течение следующих нескольких недель:

[1]The International Private Equity & Venture Capital Valuation Guidelines Board (“the IPEV Board”)

3. Дату оценки целесообразно устанавливать ДО начала активной фазы пандемии (при наличии такой возможности).

4. Итоговый результат оценки рекомендуется представлять в существенно округленном виде.