5.6. Скидки и премии

Оценщику при определении итоговой величины стоимости нужно знать, какие поправки и в каком объеме использовать.

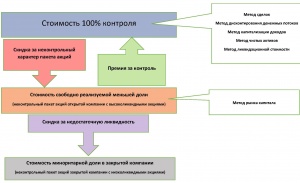

Применение скидок и премий зависит от того, какому уровню контроля и ликвидности соответствует результат, полученный тем или иным методом.

Схема взаимосвязи уровней стоимости, скидок и премий выглядит так (кликабельно):

Ко второй группе факторов относятся:

Размер пакета акций относится к фактору, который может как увеличить, так и снизить скидку за недостаточную ликвидность. Степень контроля взаимосвязана со степенью ликвидности. Контрольный пакет акций требует меньшей скидки за недостаточную ликвидность, чем миноритарный.

Что же касается миноритарных пакетов акций закрытых компаний, то они менее ликвидны, чем миноритарные пакеты открытых. Это обусловлено, во-первых, правом первого отказа, при котором акционер миноритарного пакета в случае продажи своих акций обязан предложить их компании; во-вторых, отсутствием права на разделение (отсутствием права на участие в продаже). Владельцы миноритарных пакетов при продаже акций не могут получить взамен на акцию такую же цену, как и владельцы контрольного пакета. Как правило, эта цена значительно ниже. Итак, когда оценивается миноритарный пакет акций в закрытых компаниях, то применяются скидки и на неконтрольный характер, и за недостаточную ликвидность.

Корректировки на неконтрольный характер пакета акций (Adjustments for non-controlling interests)

Лекаркина Надежда Константиновна

Заместитель директора ООО «ЦЭПЭС»

Главный редактор

Экономического научного журнала

«Оценка инвестиций»

ученая степень – кандидат экономических наук

адрес электронной почты – lnk@esm-invest.com

Аннотация. В статье приведены обобщенные результаты исследования по определению корректировок стоимости акций (долей) в пакетах различного размера. Особое внимание уделяется скидкам на неконтрольный характер пакета акций.

Ключевые слова: акции, оценка акций, контрольный пакет, неконтрольный пакет, скидки за неконтрольный характер пакета акций, надбавки за контрольный характер пакета акций.

Abstract. The article summarizes the results of a study on determining share price adjustments in packages of various sizes. Special attention is paid to discounts on the non-controlling nature of the stake.

Keywords: shares, valuation of shares, controlling interest, non-controlling interest, discounts for the non-controlling nature of the block of shares, premiums for the controlling nature of the block of shares.

КОРРЕКТИРОВКИ НА НЕКОНТРОЛЬНЫЙ ХАРАКТЕР ПАКЕТА АКЦИЙ

ADJUSTMENTS FOR NON-CONTROLLING INTERESTS

Права участников и акционеров устанавливают и защищают несколько нормативно-правовых документов, основные из которых — Федеральный закон от 08.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (с последними изменениями, внесенными Федеральными законами от 07.04.2020 N 115-ФЗ) и Федеральный закон от 26.12.95 г. № 208-ФЗ «Об акционерных обществах» с изменениями и дополнениями последние изменения от 07.04.2020 N 115-ФЗ).

На практике права участников изложены в концентрированном виде в уставе общества — документе, подробно и последовательно регламентирующем права акционеров.

Различается оценка всей компании целиком, контрольных, блокирующих и миноритарных долей в ней. Стопроцентный контроль над бизнесом всегда дает инвестору больше возможностей, чем владение его отдельным паем или акцией. Поэтому каждая акция в рамках стопроцентного пакета всегда стоит дороже, чем, когда она продается в составе более мелкой доли. Элементы контроля, ответственные за превышение стоимости контрольного пакета акций (доли) над миноритарным пакетом акций (долей), включают в себя следующие права:

Отмечается устойчивая тенденция: чем крупнее пакет и чем больше количество имущественных и неимущественных прав дает обладание им, тем дороже он стоит.

По данным американского исследователя Луиджи Зингалеса, при продаже на фондовом рынке США даже неконтрольного пакета акций, дающего больше неимущественных прав и возможностей влиять на управление компанией, каждая ценная бумага стоит в среднем на 10,5% дороже, чем, когда она реализуется вне такого пакета.

С.В. Валдайцев в учебном пособии «Оценка бизнеса. Управление стоимостью предприятия.» предлагает принять поправку на неконтрольный характер пакета акций (пая) в размере 20-25%. Премия за контрольный характер пакета по его мнению составляет 30-40% (стр. 309).

Фрэнк Эванс и Дэвид Бишоп в издании «Оценка компании при слияниях и поглощениях» рассматривают миноритарную скидку в размере 21-26% и премию за контроль 30-40% (стр. 220).

Количество акций (% уставного капитала)

ОБРАЗЕЦ ОТЧЕТА ОБ ОЦЕНКЕ БИЗНЕСА::ГЛАВА 5::РАСЧЕТ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ.

5.6. ВНЕСЕНИЕ ЗАКЛЮЧИТЕЛЬНЫХ КОРРЕКТИРОВОК

5.6.1. Скидка на неконтрольный характер пакета акций

Все обыкновенные акции от природы имеют равные права. Владелец большинства акций не может получить на свою акцию ни рубля больше, чем все другие акционеры. Но на практике существуют ситуации, когда инвестор готов купить акции с премией (против рыночных котировок), следовательно, хотя все акции равные, некоторые «более равны», чем другие. Владельцев контрольных пакетов «более равными» делает то, что у них есть право формировать политику компании.

Владение контрольным пакетом позволяет:

* Проводить выборы директоров и назначать менеджеров.

* Устанавливать вознаграждение менеджерам, их привилегии.

* Определять политику предприятия, вносить изменения в направление работы.

* Покупать/продавать активы.

* Принимать решение о поглощении, слиянии и ликвидации, распродаже имущества.

* Принимать решение об эмиссии акций, покупать/продавать собственные акции компании.

* Распределять прибыль и устанавливать размер дивидендов.

* Вносить изменения в учредительные документы и правила внутреннего распорядка.

Владение контрольным пакетом оборачивается для главного акционера выгодой, которая не распространяется на остальных акционеров (так называемые частные преимущества контроля).

Очевидно, что неконтрольные пакеты акций обычно стоят меньше пропорциональной доли активов, к которым они относятся. Это вполне понятно, так как держатель неконтрольного пакета акций может, например, избирать меньшее количество членов Совета директоров предприятия, а там, где кумулятивное голосование не предусмотрено, он не в состоянии избрать даже одного директора.

Не имея контроля над Советом директоров, акционер не может влиять на политику развития предприятия, величину дивиденда, заключение сделок, направление и объемы инвестиций и многое другое, т.е. держатель неконтрольного пакета не имеет голоса в делах компании и полностью зависит от держателей контрольного пакета, которых ничто не заставляет выплачивать ему что-либо помимо символических дивидендов (если дивиденды вообще выплачиваются) или выкупать его долю по цене иной, чем номинальная.

Таким образом, будет справедливо утверждать, что покупатель, который приобретет неконтрольный пакет у согласного на это продавца, действующий добровольно, исключая случаи, когда покупатель уже владеет акциями, и новая покупка даст ему контрольный пакет, окажется в том же невыгодном положении, обусловленном отсутствием контроля. Покупателя просят произвести инвестиции без всякой уверенности в величине текущей отдачи и в возможности впоследствии продать свой инвестиционный актив. Следовательно, независимо от стоимости 100% компании, покупатель не будет приобретать неконтрольный пакет иначе, как со скидкой с его пропорциональной доли в стоимости 100% компании.

К настоящему времени проведены и опубликованы обширные исследования премий за обладание контрольным пакетом, которые определяются как «дополнительная стоимость, неотъемлемо присущая контрольному пакету в противовес миноритарным долям и отражающая силу контроля». Специализированные компании отслеживают поглощения и публикуют данные по премиям за контроль. В литературе встречаются ссылки на то, что премия за контроль может колебаться в диапазоне 30-50%.

К настоящему времени проведены и опубликованы обширные исследования премий за обладание контрольным пакетом, которые определяются как «дополнительная стоимость, неотъемлемо присущая контрольному пакету в противовес миноритарным долям и отражающая силу контроля». Специализированные компании отслеживают поглощения и публикуют данные по премиям за контроль. В нашей стране изданий, где бы отслеживались средние премии за контроль нет, поэтому специалисты вынуждены ориентироваться на данные зарубежных источников. В развитых странах премия за контрольный характер пакета акций составляет от 4% в США до 40% в Израиле и 80% в Италии по результатам исследования, проведенного Беркли, Холдернессом и Зингалесом. Однако большая часть сделок проходит с премиями размером от 10% до 40%.

В нашей стране издания, где бы отслеживались средние премии за контроль, отсутствуют.

Определение скидки на неконтрольный характер пакета проводилось в соответствии с Постановлением Правительства РФ от 31 мая 2002 года № 369 «Об утверждении Правил определения нормативной цены подлежащего приватизации государственного или муниципального имущества». Согласно Правилам коэффициент контроля определяется в соответствии со следующими значениями (Таблица 54).

Таблица 54.

Количество акций (процентов уставного капитала)

Коэффициент контроля

0,9

0,7

Таким образом, для оцениваемого пакета (75% минус 1 акция) скидка составит 10%.

5.6.2. Скидка на недостаточную ликвидность

Скидка на недостаточную ликвидность определяется как абсолютная денежная величина или доля в процентах, на которую уменьшается стоимость собственного капитала, чтобы отразить недостаточную ликвидность бизнеса. Факторы, увеличивающие размер скидки:

а) низкие дивиденды или невозможность их выплаты;

б) неблагоприятные перспективы развития акционерного общества и продажи его акций;

в) ограничения на операции с акциями предприятия.

Факторы, уменьшающие размер скидки:

а) возможность свободной продажи акций или самого предприятия

б) высокие выплаты дивидендов.

На российском рынке в настоящее время нет достаточного количества сделок с пакетами акций различных (как закрытых, так и открытых) компаний, на основании которых можно было бы вывести величину скидки на недостаточную ликвидность.

В зарубежной литературе представлено несколько исследований, посвященных определению среднего уровня данной скидки. Исследования проводились консалтинговыми фирмами «Deloitte&Touche», «Securities and Exchange Commission», «Mergerstat». Эти исследования основывались на следующих методиках:

* Анализ «запертых» (restricted) акций компании, предоставляющих их владельцам права, аналогичные правам, обусловленным владением свободно обращающимися акциями той же компании, за исключением права выставлять их к продаже на рынке в течение оговоренного периода времени;

* Сравнение продаж акций по частным сделкам с продажами тех же акций на рынке за последующий период;

* Сравнение показателя «цена компании/прибыль» (Р/Е) для частных фирм с аналогичными показателями для акций, свободно продающихся на фондовых рынках.

По результатам данных исследований, недостаточная ликвидность, снижает стоимость акций в среднем на 30-40%.

Все вышеописанное в большей степени относится к высокоорганизованному западному рынку ценных бумаг, где присутствуют котировки большинства компаний (крупных и средних), относящихся к той или иной отрасли. Поскольку на российском организованном рынке ценных бумаг котируется намного меньшее количество акций предприятий, как правило, только крупных, причем котировки часто носят нерегулярный характер, говорить о ликвидности, как о скорости реализации бумаги достаточно сложно, особенно для закрытых компаний. В связи с этим, сделать однозначный вывод о ликвидности акций той или закрытой российской компании не представляется возможным.

Принимая во внимание, что оценке подлежит пакет акций, составляющий 74,9996% уставного капитала ОАО «МТП «ХХХ-ХХ-Х», необходимо учесть факторы, уменьшающие размер скидки:

* оценке подлежит контрольный пакет акций;

* ОАО «МТП «ХХХ-ХХ-Х» обладает значительным имущественным комплексом (объекты недвижимости и оборудование), находящимся в г. Москве, что делает предприятие значительно более привлекательным в глазах потенциального покупателя;

В связи с вышеперечисленным, специалисты Оценщика считают целесообразным не использовать скидку на недостаточную ликвидность.

5.7. итоговый расчет СТОИМОСТИ объекта

Заключительным элементом процесса оценки является сравнение результатов, полученных на основе применения различных подходов и их приведение к единой стоимости. Процесс приведения учитывает слабые и сильные стороны каждого подхода, определяет, насколько они существенно влияют при оценке на объективное отражение рынка. Процесс сопоставления результатов применения походов приводит к установлению окончательной стоимости, чем и достигается цель оценки.

Для расчета рыночной стоимости акции ОАО «МТП «ХХХ-ХХ-Х» были использованы затратный, доходный и рыночный (сравнительный) подходы.

Согласование результатов производится с использованием Метода Анализа Иерархий (МАИ).

Для целей настоящей оценки используются следующие критерии согласования:

* А. Возможность отразить действительные намерения потенциального инвестора и продавца;

* Б. Тип, качество, обширность, данных, на основе которых проводится анализ;

* В. Способность параметров используемых методов учитывать конъюнктурные колебания;

* Г. Способность учитывать специфические особенности объекта, влияющие на его стоимость.

После представления проблемы согласования результатов в виде иерархии выполняется следующая последовательность действий:

* Выявляются приоритеты в критериях, путем их попарного сравнения. Для этого строится обратно симметричная матрица, а для попарного сравнения используется шкала отношений. Парные сравнения проводятся в терминах доминирования одного элемента над другим. Эти суждения затем выражаются в целых числах, и для этого используется следующая шкала:

Таблица 55. Шкала отношений для парного сравнения

Важность параметра оценки

Численное значение

1

3

5

7

* Далее для каждого критерия определяется вес по формуле:W ij =(Пaij)1/n. где aij- важность критерия (индекса)

* Полученные веса нормируются:W ij = W ij / W. Полученные таким образом величины и представляют собой итоговое значение весов каждого из критериев.

* Проводится реализация описанной процедуры выявления приоритетов для каждой альтернативы по каждому критерию. Таким образом, определяются значения весов каждой альтернативы.

* Производится расчет итоговых весов каждой альтернативы, которые равны сумме произведений весов ценообразующих факторов и соответствующих им весов альтернатив по каждому фактору.

Результаты расчета весовых коэффициентов приведены в Таблице 56.

Оценка неконтрольных пакетов акций (долей)

|

| |

| |

| |

| |

| |

| |

| |

| |