Риск отсрочки платежа: стоит ли доверять клиенту?

Вести бизнес без долгов практически невозможно: по тем или иным причинам для изготовления и реализации продукции могут потребоваться займы и отсрочки. Да, в сфере услуг или розничной торговле этого можно избежать, но когда речь идет о крупных поставках, компания не всегда способна достать требуемую сумму из оборота целиком и единовременно — вначале необходимо реализовать товар.

Но можно ли отгружать материалы, полагаясь на обещание оплатить потом, пусть даже с заключенным договором?

Как понять, можно ли предоставить отсрочку платежа (товарный кредит) контрагенту?

Для начала необходимо пояснить, что отсрочка платежа предполагает оплату позже, чем прописано в договоре. Сроки могут быть самыми разными, все зависит от характера товара и множества других факторов.

Подобный кредит нередко оказывается ключевым конкурентным преимуществом в борьбе за покупателя. У клиентов, особенно крупных, ликвидные средства находятся в непрерывном обороте, поэтому такое предложение может оказаться решающим условием размещения заказа.

Но предоставление отсрочки сопряжено с высокими рисками. В договоре должно быть четко прописано, в течение какого времени должен быть произведен платеж, но далеко не всегда денежные средства окажутся на счете точно в срок.

Почему же, несмотря на это, отсрочка платежа является обычной практикой?

Она выгодна поставщикам, потому что:

Однако следует учитывать риски:

Стоит ли идти на такие риски, или лучше потерять заказ и искать покупателя, который заплатит сразу?

Можно ли предоставить отсрочку платежа?

Стоит рисковать или нет, давая отсрочку платежа клиенту, — подскажет результат анализа его финансового состояния.

Для этого необходимо внимательно ознакомиться с отчетом его бухгалтерии за последний период, в частности, уточнить:

Для принятия решения важна и другая информация:

Согласно пункту 5 статьи 488 Гражданского кодекса Российской Федерации, пока не внесен платеж, товар находится в залоге, и в случае неуплаты поставщик имеет право потребовать имущество клиента на сумму, прописанную в договоре.

На какую сумму можно предоставить товарный кредит?

Многие эксперты советуют руководствоваться следующим правилом: соглашаться на ту сумму, которую не жаль потерять. Более точная рекомендация звучит так: максимальный кредит может составлять от 25 до 60% величины ликвидных активов компании. Процент зависит от суммы и соответствия показателей ликвидности и финансовой устойчивости компании нормативным значениям.

В Информационно-аналитической системе Глобас максимальный кредитный лимит рассчитан по собственной методике.

Если в вашей компании свои правила расчета, клиентов много, решение требуется в сжатые сроки — интегрируйте актуальные данные о контрагентах через API и используйте надежную информацию для минимизации бизнес-рисков и управления дебиторской задолженностью.

На какой срок можно дать отсрочку платежа?

Сравните оборот кредиторской задолженности клиента с данными по отрасли, в которой он работает. Вы увидите, на какой период отсрочки рассчитывают другие производители. Посмотрите на локомотивы отрасли, которые диктуют свои условия.

Если контрагент согласен на условия, которые существенно отклоняются в меньшую сторону от средних по отрасли, крупный игрок может находиться на грани банкротства и использовать уловку для заполнения полок товаром, заведомо зная, что оплаты не будет.

Что важно сделать, если решили пойти на риск:

Приняв решение провести сделку с отсрочкой платежа, отслеживайте своевременную оплату во избежание кассового разрыва.

Преимущества работы с Глобас: как рассчитать отсрочку платежа поставщику?

Наш сервис использует формулы расчета, основываясь на бухгалтерском отчете и данных, которые находятся в общем доступе. Однако всегда стоит учитывать тип товара, с которым приходится иметь дело. Например, продукты питания имеют ограниченный срок годности, что не может не сказываться на условиях предоставления товарного кредита:

Этот порядок действует с 1 января 2017 года и прописан в статье 9 закона «Об основах государственного регулирования торговой деятельности в Российской Федерации» (№ 381-ФЗ, от 28.12.2009).

Для точного расчета отсрочки платежа используется формула, представленная ниже.

ОП = (КДО / 365) х (БП / 100%) x СК, где:

Следует учитывать риск потери денег, поэтому к общей сумме прибавляется 20%.

Этот расчет можно проводить самостоятельно, потратив некоторое время на изучение отчетов и поиск данных, а можно довериться сервису Глобас, где все необходимые вычисления производятся автоматически.

Чтобы бесплатно проконсультироваться по вопросам применения Глобас, обратитесь по номеру телефона, указанному на сайте, или оставьте заявку. Наш менеджер подробно и понятно объяснит все детали и посоветует выгодные для вас решения.

Получите бесплатный доступ и презентацию Системы Глобас

Заполните данные, чтобы получить бесплатный тестовый доступ к Системе Глобас на три дня. Отправляя данные, Вы соглашаетесь с политикой конфиденциальности.

Если у Вас возникли дополнительные вопросы, то позвоните нам по телефону: +7 800 600-84-14 или напишите на E-mail: office@credinform.ru

Мы не можем подтвердить корректность ваших действий. Пожалуйста, проверьте заполненность полей данными и их вид.

Три несложных формулы, позволяющие оценить все плюсы и минусы торговых операций с отсрочкой платежа

Отсрочка платежа – наиболее популярный способ улучшить условия оплаты поставок за счет поставщика. Договоренность с поставщиком об оплате, например, через 14 дней после поставки, в некоторых отраслях является непременным условием даже для первой сделки. Отсрочка должна быть обязательно прописана в договоре – если это не сделано, то в соответствии с законодательством, обязанность оплаты товара покупателем по умолчанию наступает непосредственно после получения товара.

В этой статье вы найдете ответы на следующие вопросы:

Формула расчета стоимости отсрочки

Не забывайте, что любая отсрочка платежа – это реальные финансовые затраты поставщика. В своей практике управления коммерческими отделами, я делал оценку стоимости отсрочки, когда подтверждал ее клиенту как 2% от суммы поставки за один месяц отсрочки платежа. Аналогичный подход, учитывающий стоимость денег и риски, применяли многие знакомые руководители.

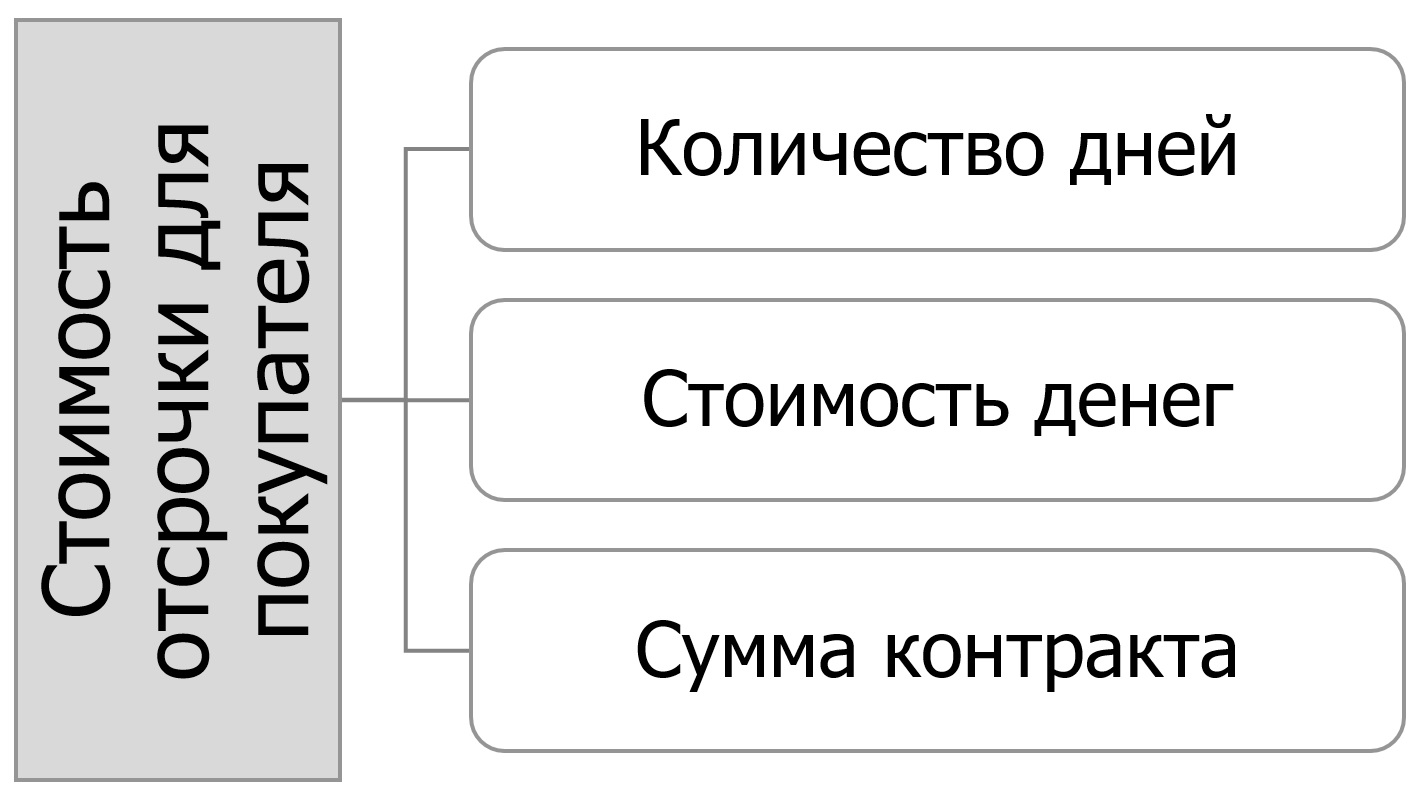

Факторы, влияющие на стоимость отсрочки платежа для покупателя

Для расчета сэкономленных средств, которые покупатель получит, договорившись с поставщиком об отсрочке платежа, можно воспользоваться следующей формулой:

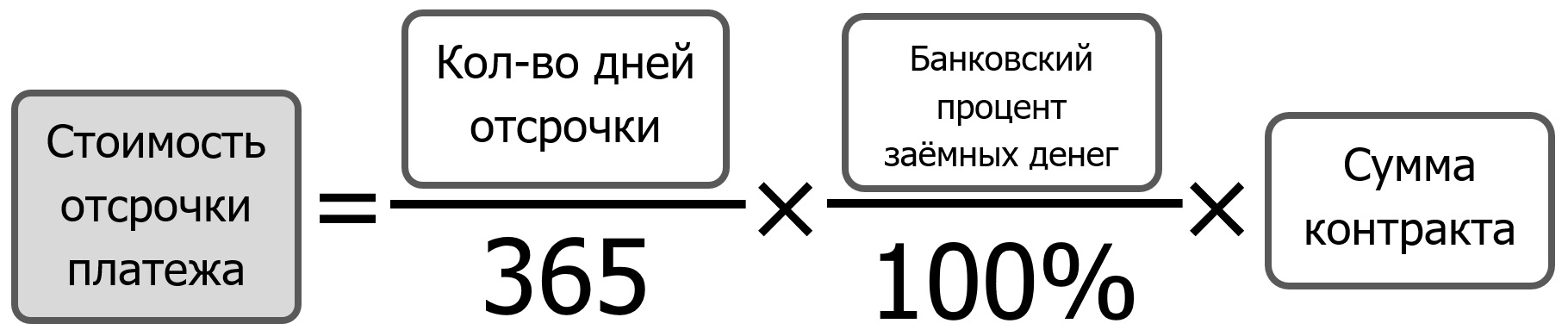

ОП = (КДО / 365) х (БП / 100%) x СК,

где ОП – стоимость отсрочки платежа, руб.;

КДО – количество дней отсрочки;

БП – банковский процент заемных средств, %;

СК – сумма контракта, договора, сделки, руб.

Эта формула с достаточной точностью дает понимание того, сколько денег вы экономите, пользуясь отсрочкой платежа поставщика. Логика этой формулы в том, что вы оцениваете, сколько бы вам потребовалось потратить денег для привлечения кредита в банке, чтобы рассчитаться с поставщиком по факту поставки.

Также вы можете рассматривать эту формулу как способ оценить, сколько денег тратит ваша компания, предоставляя отсрочку платежа своим клиентам. В этом случае предприниматели добавляют к полученному числу еще порядка 20%, учитывающих риск невозврата денег и затраты на получение просроченной задолженности.

Факторы, влияющие на стоимость отсрочки для поставщика

Пример расчета эффекта отсрочки

Рассмотрим пример того, как оценить экономический эффект отсрочки для покупателя. Предположим, вы покупаете канистры у поставщика на условиях оплаты по факту поставки. В ходе длительных и непростых переговоров вам удалось добиться от поставщика отсрочки платежа 21 день. Сумма вашего заказа составит 1 млн руб. Финансовый директор сообщил вам, что на сегодняшний момент заемные деньги банка ваша компания может привлечь под 22% годовых. Давайте оценим стоимость отсрочки платежа в этом случае:

ОП = (21 / 365) × (22 / 100) × 1 000 000 = 12 658 руб.

Можно считать, что 12 658 руб. вы сэкономили компании. Если бы отсрочка платежа не была получена, компания должна заплатить поставщику на 21 день раньше, а для этого потребовалось бы привлечь заемные средства в банке. 12 658 руб. – это деньги, которые пришлось бы потратить, чтобы компания пользовалась кредитом 1 млн руб. в течение 21 дня.

Рекомендации для расчетов

При оценке стоимости кредитных денег правильно учитывать не только процент годовых, но и всевозможные одноразовые платежи банку за открытие кредитной линии: различные комиссионные, расходы на оформление и страхование залога, другие расходы, которые возникают по ходу оформления и обслуживания кредита.

Некоторые бизнесмены считают при оценке стоимости отсрочки не банковский процент, а процент прибыльности альтернативного вложения средств (например, в акции или побочный бизнес), либо фиксированный процент, привязанный к рентабельности бизнеса.

Приведенная мной формула расчета будет также полезна, если вы покупаете товар у поставщика на условиях предоплаты, к тому же еще и с длительной доставкой. В этой ситуации можно считать, что вы поставщика кредитуете. Стоимость предоплаты может быть рассчитана по той же формуле, только вместо количества дней отсрочки подставьте в формулу количество дней с момента оплаты до момента поступления товара к вам.

В некоторых компаниях клиенту озвучивается цена, к которой, в зависимости от количества дней отсрочки, добавляется некий процент. Например, цена товара 200 руб., если хотите отсрочку на неделю – цена составит 202 руб., если на месяц – 210 руб. В этом случае первое, что должно быть сделано покупателем – это улучшены по максимуму цены, предлагаемые с отсрочкой платежа, а второе – произведен расчет выгодности такого предложения.

Оценка выгодности сделки с отсрочкой

Оценку выгодности цены товара с отсрочкой по сравнению с ценой товара без отсрочки можно сделать с помощью неравенства:

НЗО / (100% — НЗО) х (365 / КДО) х 100% ≤ БП,

где НЗО – надбавка за отсрочку, % (размер упущенной скидки, если сделка будет с отсрочкой платежа);

КДО – количество дней отсрочки;

БП – банковский процент заемных средств, %.

Если неравенство выполняется – значит пользоваться деньгами поставщика выгоднее, чем кредитными деньгами, поэтому отсрочка в этом случае принесет компании дополнительную прибыль. Если не выполняется, и левая часть неравенства больше правой – отсрочка невыгодна.

Например, вы покупаете канистры у поставщика на условиях оплаты по факту поставки. Цена за канистру – 200 руб. В ходе переговоров об изменении условий поставки, вы остановились на том, что при интересующей вас отсрочке платежа 21 день стоимость канистры составит 206 руб. Финансовый директор сообщил вам, что на сегодняшний момент заемные деньги ваша компания может привлечь под 22% годовых. Надбавка за отсрочку составляет (206 ‒ 200) = 6 руб. или 3%. Давайте оценим выгоду работы с отсрочкой платежа в этом случае:

Левая часть получилась больше правой. Неравенство показывает, что при таких условиях работать с поставщиком с отсрочкой платежа невыгодно. Нужно заново садиться за стол переговоров, либо принимать управленческое решение: согласиться продолжить работу с оплатой по факту поставки канистр, или предпочти более дорогую, чем кредитные деньги, отсрочку платежа. В приведенном выше примере выгодно работать с отсрочкой в 21 день, если цена при этом увеличится не более, чем на 1,25%.

Многие иностранные производственные компании, с которыми я сотрудничаю, не работают с российскими поставщиками на условиях отсрочки платежа. Их задача – получить вместо отсрочки максимально низкую цену и комплекс условий. Стоимость европейских денег при кредитной ставке в среднем 3% годовых получается в шесть-десять раз дешевле российских. Поэтому для европейской компании работать с российскими поставщиками на условиях отсрочки часто равносильно неэффективному и дорогому кредитованию.

Сравнение условий двух поставщиков

Если возникает необходимость сравнить двух поставщиков с одинаковым товаром, но с разной ценой и отсрочкой платежа (при прочих равных условиях), можно воспользоваться «условной закупочной ценой» – оценкой стоимости закупки с учетом отсрочки:

УслЗак = ЗАК х (1 – (БП / 100%) x (КДО / 365)),

где УслЗак – условная закупочная цена с учетом предоставления поставщиком отсрочки, руб.;

ЗАК – закупочная цена, руб.;

БП – банковский процент заемных средств, %;

КДО – количество дней отсрочки.

Например, мы имеем два предложения от поставщиков «Альфа» и «Бета» на канистры. Канистры абсолютно одинаковые и при прочих равных условиях у поставщиков отличаются только цена и отсрочка. Поставщик «Альфа» предлагает цену за канистру 200 руб. и не дает отсрочку платежа. Поставщик «Бета» предоставляет цену 205 руб. и дает 30 дней отсрочки платежа. Предположим, что заемные деньги ваша компания может привлечь под 22% годовых. Какое предложение выгоднее? Рассчитаем условную закупочную цену для двух поставщиков:

«Альфа»: УслЗак = 200 × (1 – (22 / 100) × (0 / 365)) = 200 руб.

«Бета»: УслЗак = 205 × (1 – (22 / 100) × (30 / 365)) = 201,3 руб.

Таким образом, несмотря на то, что поставщик «Альфа» не предоставляет отсрочку платежа, его предложение, с учетом стоимости отсрочки, будет более выгодным, чем у поставщика «Бета». Можно рассчитать, что предложение поставщика «Бета» становится выгоднее, чем «Альфа» при условии отсрочки платежа более 41 дня.

Как вести переговоры об отсрочке

Отсрочка платежа – важнейшее условие договора с поставщиком. Рекомендую покупателям переходить к обсуждению размера отсрочки после того, как будут достигнуты определенные договоренности по цене – если начинать переговоры с отсрочки, ее включат в стоимость.

Если поставщик сам предлагает отсрочку, задача закупщика добиться минимально возможной цены при максимальной отсрочке, а затем получить цену при условии предоплаты. После этого посчитать выгодность отсрочки по приведенной выше формуле.

Если вы сейчас работаете с отсрочкой платежа, получите более низкую цену на условиях предоплаты и оцените эффективность двух этих цен по вышеприведенной формуле. Проведите несколько сделок без отсрочки платежа, после чего предпринимайте попытки получить отсрочку при сохранении недавно полученной предоплатной цены.

Если вы продавец, не забывайте, что каждый день предоставленной отсрочки стоит вашей компании каких-либо денег, и обязательно «продавайте» отсрочку – это фактически дополнительная скидка, которую получает ваш клиент. Не забывайте также, что отсрочка платежа может быть не только 14, 30, 60 дней, но и 11, 26, 47 дней.

Лицензия на образовательную деятельность серии 43 № 000864 регистрационный № 0498 от 20.10.2011г.

Учебно-деловой центр ВТПП — бизнес семинары и тренинги в Кирове © 2011-2021

Дебиторская задолженность: когда и как давать отсрочку по платежам

Нельзя упускать не единой детали, в том числе обратить внимание на процесс эффективной работы с дебиторской задолженностью.

Она составляет внушительную часть валюты баланса организации. Структурно размер задолженности варьируется от 20% для предприятий производственной деятельности до 90% для торговых компаний.

Соответственно, затягивание погашения задолженности может серьезно повлиять на стабильность функционирования предприятия. Корректно составленная кредитная политика даст возможность оптимизировать поток денег и оценить риск, который берет на себя предприятие, что в итоге увеличит его стоимость и благосостояние собственников. Значит, разумно создать кредитную политику, которая будет направлена на решение таких вопросов: кому выдавать товарный кредит, на какой период и на каких условиях. В рамках заключаемых с контрагентами договоров стоит определить:

Давать или не давать отсрочку?

Решение о предоставлении отсрочки следует принимать после проведения объективного анализа работы контрагента на основе его финансового состояния и качества отношений между партнерами. Анализ следует проводить постоянно по каждому из контрагентов. По его результатам всем присваивается категория качества.

Таблица 1. Категории качества контрагента

Пятая категория присваивается безнадежным контрагентам. В связи с этим стоит принять меры по возврату дебиторской задолженности.

Период отсрочки платежа и размер скидки

Решения о периоде отсрочки платежа и размере скидки следует принимать на базе расчета экономической эффективности (рост или падение объема торговых отношений с контрагентом). В итоге сравниваются дополнительные приростные доходы и дополнительные расходы. Если ожидается приростная прибыль, то выносится решение об изменении кредитной политики.

Определение приростной прибыли

Приростная прибыль — это разность выручки, которая была получена с дополнительного объема, и затрат в виде замораживания средств в дебиторской задолженности, а также предоставления скидки на дополнительный объем.

Эффективность деятельности организации можно оценивать по такому популярному показателю, как EBITDAR (объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации). Таким образом, рост выручки следует рассчитывать, учитывая эффективность по данному показателю: (V1 — V0) * R — положительная составляющая корректировки кредитной политики.

Затраты в виде замораживания средств — это размер предоставленной задолженности дебиторов, которая умножается на цену привлечения заемного капитала — средневзвешенной годовой ставки (в %) привлечения кредитов/займов: Kd * (ДЗ1 — ДЗ0) — отрицательная составляющая корректировки кредитной политики.

Затраты в виде предоставления скидки — это произведение размера скидки на объем продаж в ходе изменения кредитной политики: СК * V1 — отрицательная составляющая изменения кредитной политики.

В результате формула будет выглядеть следующим образом:

(V1 — V0) * R — Kd * (ДЗ1 — ДЗ0) — СК * V1 > 0.

В ходе преобразования получаем следующую формулу:

Кроме принципов классификации контрагентов в зависимости от категории качества и формулы расчета целесообразности предоставления отсрочки и/или скидки, также следует помнить о простых правилах при работе с задолженностью дебиторов. В идеале эти рекомендации следует прописать во внутренних документах организации, упоминать на корпоративном обучении и учитывать при финансовом стимулировании работников.

Учитывая данные по классификации контрагентов, расчету экономической целесообразности, а также рекомендации по работе с дебиторами, можно разработать разумную стратегию, которая при необходимости позволит учесть и моментально среагировать на условия изменяющегося положения на рынке.

Досрочная оплата по контракту: почему факторинг выгоднее скидки заказчику?

Отсрочка платежа по контрактам далеко не всегда удобна поставщикам и подрядчикам. За время, которое проходит с момента исполнения договора до поступления оплаты, компания может столкнуться с дефицитом оборотного капитала и кассовыми разрывами. Для решения проблемы заказчики часто предлагают сделать досрочную оплату, но со скидкой от цены контракта (такой дисконт составляет порядка 10%).

Находясь в сложной ситуации, поставщики соглашаются на эти условия, хотя существует более выгодная и удобная альтернатива – факторинг существующих денежных требований для поставщиков и подрядчиков. Факторинговое финансирование в большинстве случаев обходится дешевле, чем скидка заказчику, при этом имея ряд нефинансовых преимуществ.

Финансовая выгода факторинга для поставщиков

Факторинг существующих денежных требований для поставщиков или подрядчиков – это один из видов факторингового финансирования, он представляет собой досрочную оплату контракта под уступку дебиторской задолженности заказчика.

Выгода факторинга в сравнении со скидкой заказчику основана на двух важных моментах:

1. Разные базы для начисления процентов. Скидка рассчитывается от общей суммы контракта, а факторинговая комиссия – от суммы финансирования (то есть величины первого платежа, который перечисляется клиенту, обычно 90% суммы денежного требования).

Поставщику не всегда необходима полная досрочная оплата контракта. Часто требуется только часть денег (например, на закрытие кассового разрыва, оплату работ или поставки сырья), а остальные средства компания может подождать до окончания отсрочки. При факторинге клиент может запросить определенную сумму (даже если сумма контракта намного больше) и заплатить проценты только с полученных средств. Если же речь идет о скидке от цены контракта, такой подход не используется.

Подробнее о том, как соотносятся суммы контракта, уступки и финансирования, читайте в нашей статье «Разбираемся в терминах факторинга».

2. Разная система расчета процентов. Факторинговая комиссия начисляется в процентах годовых и рассчитывается за фактический срок использования средств (то есть с момента выплаты финансирования до момента возврата средств). Скидка – это всегда фиксированный процент, который не зависит от срока.

Как правило, при досрочной оплате контрактов речь идет об отсрочке менее 1 года, а значит, факторинговая комиссия, рассчитанная по ставке 10% годовых, окажется меньше, чем фиксированная скидка в размере 10%.

Приведем пример. Поставщик отгрузил заказчику товар на сумму 100 тыс. рублей, при этом отсрочка платежа по договору составляет 100 дней. У поставщика есть два варианта получить оплату досрочно:

1. Заказчик предлагает поставщику оплатить товар сразу, без отсрочки, но со скидкой 10% от общей суммы контракта.

2. Факторинговая компания предлагает поставщику получить финансирование под 10% годовых. Клиенту выплачивается 90% от суммы контракта, в этот же момент взимается первая часть факторинговой комиссии в размере 2% годовых. После погашения задолженности происходит окончательный расчет – поставщику перечисляют оставшиеся 10% от суммы контракта за минусом второй части комиссии (8% годовых). При этом проценты начисляются только за срок финансирования (100 дней) и на сумму финансирования (90% от суммы контракта).

Выгода факторинга в финансовом отношении ощутима – при оплате заказчиком со скидкой в 10% поставщик получит за товар 90 тыс. руб., при оформлении факторинга под 10% годовых – 97,54 тыс. рублей.

Заметим, что при других условиях оплаты и размере отсрочки ситуация будет меняться, поэтому в каждом случае нужно заранее просчитывать, какой вариант (факторинг или скидка) выгоднее. Например, в приведенном примере только факторинговая ставка в 36% годовых окажется менее выгодной, чем скидка заказчику в 10%.

Нефинансовая выгода факторинга для поставщика

Стоит сказать и о нефинансовых преимуществах факторинга:

· Компания может иметь открытые лимиты финансирования и использовать их при необходимости, заранее обезопасив бизнес от возможных финансовых затруднений. Таким образом, при факторинге поставщик не зависит от того, есть ли у заказчика возможность оплатить поставку в нужный момент – далеко не всегда покупатель готов отвлечь средства из оборота, чтобы получить скидку.

· Скидка заказчику целесообразна только при больших отсрочках платежа, факторинг будет выгоден даже при месяце отсрочки.

· Договор факторинга заключается не на один отдельный платеж, а на всю сделку, поэтому финансирование можно получить после исполнения всего контракта или одного из этапов контракта. В рамках предоставленного лимита поставщик может сам определять, какие поставки ему нужно профинансировать и в какой момент, выстраивать график, как ему требуется. В случае со скидкой заказчику о каждой предоплате придется договариваться отдельно.

· Для получения факторингового финансирования в рамках заключенного договора не нужно длительных согласований – достаточно подтвердить факт исполнения контракта/этапа контракта с заказчиком, чтобы получить средства.

В онлайн-факторинге процедура получения финансирования максимально упрощена: средства перечисляются поставщику в течение 1 рабочего дня после согласования в дистанционном формате реестра денежных требований. Кроме того, открытие компанией факторинговых лимитов не требует финансовых затрат – комиссия уплачивается только за фактически выданные средства.

Чтобы получить предварительные условия коммерческого финансирования для Вашей организации, подайте заявку или свяжитесь со специалистом GetFinance по телефону 8 (800) 500 55 52.