FinTok: как получить и использовать бонус для самозанятых

Самозанятым дарят 10 000 рублей при регистрации. Разбираемся, как получить и использовать этот бонус и какие изменения произошли за последний год.

Первоначальный налоговый вычет (или бонус) — это 10 000 рублей, которые уменьшают налог на профессиональный доход.

Его цель — частично уменьшать ежемесячные начисления. Вместо 4% при доходе от физлиц налог необходимо платить по ставке 3% (при доходе от юридических лиц — всего 4%), а разницу покрывает этот бонус.

То есть при денежном поступлении от юрлица в 50 000 рублей вам нужно будет уплатить всего 2 000 рублей налога, а оставшаяся тысяча будет вычитаться из бонуса.

Он начисляется автоматически в личном кабинете при регистрации.

Для самозанятых граждан, которые используют режим «Налог на профессиональный доход», с 1 июля 2020 года был предусмотрен дополнительный бонус в качестве господдержки из-за коронавируса (предусмотрена федеральным законом от 08.06.2020 № 166‑ФЗ) в размере 12 130 рублей. Общий бонус можно было полностью использовать для уплаты начисленного налога, погашения задолженности по налогу или пени. Однако после 31 декабря неиспользованный остаток дополнительного бонуса сгорел.

С 2021 года вычет действует по старой схеме, уменьшая ставку до 3% или 4%.

Общую сумму вычета можно использовать только для уплаты налога на профессиональный доход. Ее нельзя вывести на карту или направить на уплату других налогов (например, за квартиру или транспорт).

Дарья ПЕТРОВА, Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Скидка 10000 рублей на налог для самозанятых

Самозанятые часто путают налоговый бонус с налоговым вычетом. Расскажем о каждом по порядку.

Имущественный, социальный, инвестиционный вычеты — это суммы, на которые уменьшают доходы, облагаемые НДФЛ. А налоговый вычет для самозанятых — это бонус для сокращения налоговой нагрузки.

Бонус на уплату налога самозанятых: что это?

Налоговый бонус для самозанятых в 2021 году — это 10 000 рублей, которые дают новым пользователям «Налога на профессиональный доход» для уменьшения уплачиваемого налога.

Бонус самозанятым в сумме 12 130 рублей — разовая поддержка в связи с пандемией COVID-19, которую государство проводило в 2020 году. Сегодня он недоступен.

Как использовать налоговый вычет для самозанятых

Многие источники говорят о вычете в 22 130 рублей. Сегодня это не соответствует действительности. Пользователи НПД получают только стандартные 10 000 рублей. Локдаун-бонус в 12 130 рублей больше не выдают, остатки по нему «сгорели» 31 декабря 2020 года.

Вычет начисляют автоматически, с вашей стороны дополнительные действия не требуются. Налоговая служба самостоятельно снижает сумму налога, а разницу от стандартной ставки списывает с бонусного остатка.

Пример. В сентябре Дима получил от физических лиц 37 000 рублей. Без бонуса он бы заплатил: 37 000 х 4% = 1 480 рублей. С вычетом налог начисляют по сниженной ставке: 37 000 х 3% = 1 110 рублей. Разницу (1 480 – 1 110) списывают с бонусного счета. На балансе Димы останется: 10 000 – 370 = 9 630 рублей.

Если доход поступает от юридического алгоритма, действует такой же алгоритм. Налог считают по ставке 4%, а не 6%. Разницу списывают с бонусного баланса.

Может ли самозанятый получить налоговый вычет?

Налоговый вычет при покупке квартиры получают те, кто уплачивает НДФЛ. Например, наемные работники, за которых налог в бюджет направляет работодатель.

Самозанятые могут претендовать на вычет, если у них есть доходы, облагаемые НДФЛ. Сократить сумму по НПД после покупки квартиры нельзя.

Бонус для самозанятых: кому и какой вычет дадут. Примеры расчета

Среди прочих плюшек специального налогового режима для самозанятых, власти предусмотрели налоговый вычет, который еще называют бонусом.

Для новичков на старте бизнеса это служит некоторым подспорьем.

В этом посте своего блога расскажу, что за бонус, и на примерах разберу, как его считать.

Бонус (налоговый вычет) — это сумма, которая уменьшает налог.

Получить этот подарок от государства могут абсолютно все самозанятые.

Как известно, налоговые ставки НПД устанавливаются в следующих размерах:

С помощью бонуса налоговая ставка по доходу, полученному самозанятым налогоплательщиком от физлиц, будет автоматически уменьшена с 4 % до 3%, по доходу, полученному от юрлиц и ИП — с 6% до 4%.

Сколько

Размер бонуса — 10 000 рублей. Он предоставляется государством единожды и расходуется постепенно.

Если налог начислялся по ставке 4%, то вычет будет в размере 1% от полученных доходов (налоговой базы). Если по ставке 6% — в размере 2% от налоговой базы.

Данное уменьшение будет происходить, пока сумма вычетов не достигнет 10 000 рублей.

Налоговики рассчитают вычет самостоятельно нарастающим итогом по окончанию каждого налогового периода.

Остаток бонуса уменьшается автоматически, и самозанятый налогоплательщик всегда может его увидеть на главной странице или в настройках профиля в приложении «Мой налог».

Примеры

Пример № 1

Например, доход за месяц составил 10 000 рублей, и весь доход самозанятый получил от физлиц.

Налог составит 10 000 х 4% = 400 руб.

Бонус составит 10 000 х 1% = 100 руб.

Налог к уплате составит 400 — 100 = 300 руб.

При этом остаток бонуса будет уменьшен с 10 000 рублей до 9 900 рублей.

Пример № 2

Например, доход за месяц составил 50 000 рублей, и весь доход самозанятый получил от юрлиц.

Налог составит 50 000 х 6% = 3 000 руб.

Бонус составит 50 000 х 2% = 1 000 руб.

Налог к уплате составит 3 000 — 1 000 = 2 000 руб.

При этом остаток бонуса будет уменьшен с 10 000 рублей до 9 000 рублей.

Пример № 3

Например, доход за месяц составил 70 000 рублей, из них — 40 000 от юрлиц и 30 000 — от физлиц.

Налог составит 40 000 х 6% + 30 000 х 4% = 3 600 руб.

Бонус составит 40 000 х 2% + 30 000 х 1% = 1 100 руб.

Налог к уплате составит 3 600 — 1 100 = 2 500 руб.

При этом остаток бонуса будет уменьшен с 10 000 рублей до 8 900 рублей.

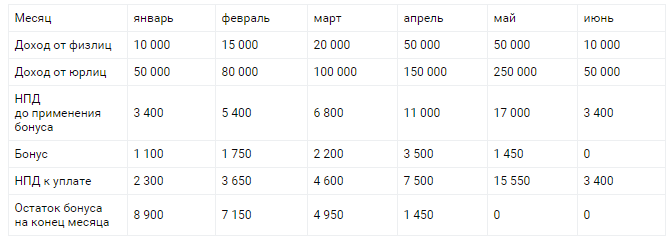

Пример № 4

Расчет бонуса нарастающим итогом:

В мае размер бонуса по расчету в процентах от дохода составляет 5 500 руб., но это больше, чем остаток вычета с прошлого месяца. Поэтому применяется остаток вычета в размере 1 450 руб.

В июне в нашем примере вычета уже не осталось, поэтому налог уже рассчитывается по полной программе без скидок.

Нюансы

Еще раз поясню — бонус самозанятому дается только один раз в жизни. Даже если физлицо снялось с учета, не использовав в полном объеме налоговый вычет (например, 5 000 рублей в запасе осталось), а потом вновь зарегистрировалось, то получить вычет можно только на остаток суммы (на 5 000 рублей).

Потратить бонус можно только для уплаты налога.

После того как бонус будет полностью потрачен, налоговые ставки будут 4 % и 6 % соответственно без каких-либо уменьшений. Это видно из таблицы, представленной выше, при расчете налога за июнь.

Стартовый бонус и налоговый капитал для самозанятых: в чем разница и как использовать

Допустим, вы решили зарегистрироваться как самозанятый. В этом году у вас будет дополнительная денежная мотивация: во-первых, всем самозанятым при регистрации дают налоговый бонус в 10 000 рублей. Во-вторых, 2020 году к нему прибавили еще налоговый капитал в размере МРОТ.

Марат Самитов, директор компании «Авирта», рассказывает, в чем разница между этим двумя бонусами, как их получить и как они работают.

Навигация по материалу:

Стартовый налоговый бонус

В чем суть: любой человек, который в первый раз регистрируется как самозанятый, получает бонус в 10 000 рублей на уплату налога (пункты 1 и 2 статьи 12 Федерального закона от 27.11.2018 N 422-ФЗ).

За счет этого бонуса первое время самозанятый платит меньше налога, чем положено. Полностью налог этот бонус не покрывает, а только дает скидку.

Как это работает

Обычная ставка налога для самозанятого — 6% с доходов от юрлиц и ИП, 4% — с доходов от физлиц. Но пока есть бонус, самозанятый платит только 4% и 3% соответственно.

Пример. Вы зарегистрировались самозанятым и вам начислили стартовый бонус. В первый месяц вы заработали 75 000 рублей. Клиенты — юридические лица, поэтому ставка налога — 6%. Сумма налога по этой ставке — 4 500 рублей. Но пока не истрачен бонус, налог посчитают по ставке 4%, а значит, заплатить надо будет не 4 500, а 3 000 рублей. То есть вы получите скидку в 1 500 рублей и у вас останется только 8 500 рублей бонуса. И так будет до тех пор, пока весь бонус не израсходуется. После этого нужно будет платить по стандартным ставкам.

Самозанятому даже не нужно все это подсчитывать. Он должен только заносить доходы в приложение «Мой налог» и формировать чеки. Налог с учетом бонуса посчитается автоматически. В личном кабинете приложения вы увидите сумму налога к уплате с учетом скидки и остаток бонуса.

До конца 2020 года стартовый бонус работает по-другому. Об этом ниже.

Чтобы получить стартовый бонус, от вас не нужно никаких специальных действий. Когда человек регистрируется самозанятым, этот бонус начисляется автоматически и отражается в приложении «Мой налог».

Если вы зарегистрировались самозанятым, снялись с учета, а потом снова зарегистрировались, остаток бонуса с первой регистрации вам восстановят. А вот если полностью его потратите, то при повторной регистрации новый уже не дадут.

Налоговый капитал в размере МРОТ

Этот капитал самозанятым дают только в 2020 году в качестве поддержки во время пандемии.

Помимо стартового бонуса все самозанятые получают еще 12 130 рублей на уплату налога. Это не живые деньги, а тоже лишь бонус, за счет которого можно не платить налог. Причем уже полностью, а не частично, как в случае со стартовым бонусом. То есть пока налоговый капитал не израсходовали, с 1 июля по 31 декабря 2020 года налог вы не платите совсем (пункт 2.1 Федерального закона от 27.11.2018 N 422-ФЗ).

Для получения налогового капитала тоже ничего не нужно делать специально. Его начисляют автоматически всем самозанятым, которые уже были зарегистрированы или зарегистрируются до конца 2020 года. Вы увидите это в приложении «Мой налог». Для получения капитала не имеет значения, в какой отрасли работает самозанятый.

А теперь внимание! Стартовый бонус и налоговый капитал в 2020 году суммируют, и до конца 2020 года работают они оба одинаково — покрывают весь налог.

То есть если вы зарегистрируетесь самозанятым в 2020 году, получите 10 000 рублей стартового бонуса и 12 130 рублей налогового капитала. В сумме это 22 130 рублей. Если вы уже были зарегистрированы, то налоговый капитал в размере МРОТ прибавят к остатку стартового бонуса. Все это до конца года будет идти на погашение вашего налога.

Пример. Вы впервые зарегистрировались самозанятым в июле 2020 года, и вам начислили два вида бонусов, итого 22 130 рублей. В первый месяц вы заработали 48 тысяч рублей. Клиенты — физлица, значит, ставка налога — 4%, а сумма налога — 1 920 рублей. Но платить их вам не придется, потому что этот налог автоматически спишут за счет бонусов. После этого останется уже не 22 130, а 20 210 рублей бонуса. И так будет до тех пор, пока весь он не израсходуется или пока не закончится 2020 год. После этого придется платить налог в обычном порядке.

Тем, кто впервые зарегистрируется самозанятым в 2021 году, налоговый капитал уже не дадут, а начислят только стартовый бонус.

Что будет с остатком бонусов в 2021 году

Стопроцентная скидка на весь налог за счет бонусов действует только до конца 2020 года. Потом все вернется на круги своя.

Если до конца 2020 года вы не израсходуете оба бонуса, на 2021 год перейдет только стартовый или его остаток (пункт 2.2 Федерального закона от 27.11.2018 N 422-ФЗ). Сумма зависит от того, когда вы зарегистрировались.

Ситуация 1. Вы зарегистрировались до 1 июня 2020 года.

В этом случае на 2021 год перейдет только остаток стартового бонуса, который оставался у вас на 1 июня 2020 года. Если, конечно, вы в течение 2020 года его не истратили.

Пример. Вы уже были зарегистрированы как самозанятый, часть стартового бонуса уже успели потратить, и на 1 июня от него оставалось 6 000 рублей. Вам начислили налоговый капитал 12 130 рублей, всего у вас стало 18 130 рублей бонусов. До конца 2020 года вы их не израсходовали и осталось 9 000 рублей. На 2021 год перейдет только 6 000 рублей, и потом они будут давать только скидку на уплату налога. 3 000 рублей «сгорят».

Фото: Shane / Unsplash

Ситуация 2. Вы зарегистрировались после 1 июня 2020 года.

На 2021 год перейдет только стартовый бонус в пределах 10 000 рублей.

Пример. Вы зарегистрировались впервые в августе 2020 года и вам начислили 22 130 рублей бонусов. Заработки были небольшие, поэтому до конца года удалось израсходовать только 5 000 рублей, осталось 17 130 рублей. В 2021 году от них останется только 10 000 рублей, и они уже будут покрывать налог только частично, а не полностью. Если в 2020 году вы израсходуете все 22 130 рублей, с 2021 года никаких бонусов не будет, и вы будете платить налог по стандартным ставкам.

Таким образом, в этом году все самозанятые могут существенно сэкономить на налоге. А у тех, кто еще только подумывает о регистрации, есть уникальная возможность протестировать этот налоговый режим совершенно бесплатно. Самозанятые и так не платят страховые взносы, а пока есть бонус, можно до конца года работать официально и не платить налоги с доходов.

Налоговый бонус для самозанятых в 2020 году: как его можно использовать

Вот как это работает и чем новый бонус отличается от обычного вычета для самозанятых.

Что это за бонус

ФНС использует несколько терминов параллельно, из-за этого возникает путаница. Наведем порядок в понятиях для самозанятых.

Как выйти из тени

Как его получить

Дополнительный налоговый бонус автоматически предоставили всем самозанятым с 1 июня 2020 года. Сумма появилась в приложении и личном кабинете. Для этого ничего не нужно делать.

У тех, кто зарегистрируется в 2020 году, налоговый капитал тоже будет.

Как можно использовать бонус

Общую сумму вычета и капитала можно использовать только для уплаты налога на профессиональный доход. Ее нельзя вывести на карту или направить на уплату других налогов.

Суммарный бонус уменьшает налог по другим правилам — не так, как раньше работал налоговый вычет. Общий бонус можно полностью использовать для погашения начисленного налога, задолженности по налогу или пени.

Бонус будет автоматически применяться с 1 июля по 31 декабря 2020 года.

Если самозанятый зарегистрировался после 1 июня или раньше не получал доход и не использовал первоначальный вычет, в 2020 году он сможет легализовать до 553 250 Р дохода, не потратив ни рубля своих денег на налоги.

Считать все это не нужно, налоговая сама все сделает.

Что будет с бонусом после 31 декабря

После 31 декабря неиспользованный остаток дополнительного бонуса сгорит. Если эти 12 130 Р не списались в счет уплаты налога, дальше их использовать будет нельзя.

Остаток первоначального вычета сохранится. Он не может превышать ту сумму, что была на 1 июня 2020 года. С 2021 года вычет будет действовать по старой схеме, уменьшая ставку до 3 или 4%. То есть погашение снова будет частичным, а не полным.

Если за 2020 год потратить и первоначальный вычет, повторно его не предоставят.

Что с налогом, который начислен за май 2020 года

Налог за май самозанятые платят по старым правилам: дополнительный бонус на него потратить нельзя, а первоначальный погашает только часть начислений — 1 или 2% от дохода.

Та сумма, что отобразится в приложении в июне, будет для самозанятого реальными расходами.