Налоговые последствия по операциям, связанным с предстоящей конвертацией привилегированных акций ПАО «Селигдар» в обыкновенные

ПАО «Селигдар» направило запрос квалифицированному налоговому консультанту по вопросу налоговых последствий по операциям, связанным с предстоящей конвертацией привилегированных акций ПАО «Селигдар» в обыкновенные и получило следующее разъяснение:

Налоговые последствия при конвертации акций

В случае конвертации привилегированных акций в обыкновенные у акционеров – физических лиц и акционеров – юридических лиц не возникает ни доходов, ни убытков (основание: физические лица – ст. 214.1 НК РФ; юридические лица – подп. 2 п. 1 ст. 277 НК РФ).

Налоговые последствия операций по выкупу акций

Направление в ПАО «Селигдар» требования о выкупе у акционера привилегированных акций является правом, но не обязанностью акционера.

Порядок и особенности налогообложения для владельцев акций ПАО «Селигдар» – физических лиц, являющихся налоговыми резидентами РФ

ПАО «Селигдар», выкупающее привилегированные акции у своих акционеров – физических лиц, выступает налоговым агентом по налогу на доходы физических лиц и удерживает налог по применимым ставкам при перечислении денежных средств акционеру, в том числе через номинального держателя (основание: п. 1 ст. 226 НК РФ).

Порядок и особенности налогообложения для владельцев акций ПАО «Селигдар» – юридических лиц

В соответствии с налоговым законодательством Российской Федерации ПАО «Селигдар», выкупающее привилегированные акции у своих акционеров – юридических лиц, не признается налоговым агентом по налогу на прибыль. Обязанность по исчислению и уплате налога акционеры – юридические лица должны будут исполнить самостоятельно, в порядке, указанном в ст. 280 НК РФ.

Таким образом, покупная цена за акции, продаваемые акционерами – юридическими лицами ПАО «Селигдар», будет выплачиваться таким акционерам без удержаний.

Обращаем внимание, что владельцам акций ПАО «Селигдар» рекомендуется проконсультироваться со своими налоговыми, финансовыми или иными профессиональными консультантами, чтобы оценить налоговые последствия реализации акций ПАО «Селигдар».

Кейс Селигдар: оставлять ли в активном портфеле?

Небольшой российский золотодобытчик в 2020 году стал одним из лидеров роста на рынке акций РФ. Компания находится вне наблюдений большинства инвесторов. При этом отчетность Селигдара остается одной из самых интересных и необычных на рынке.

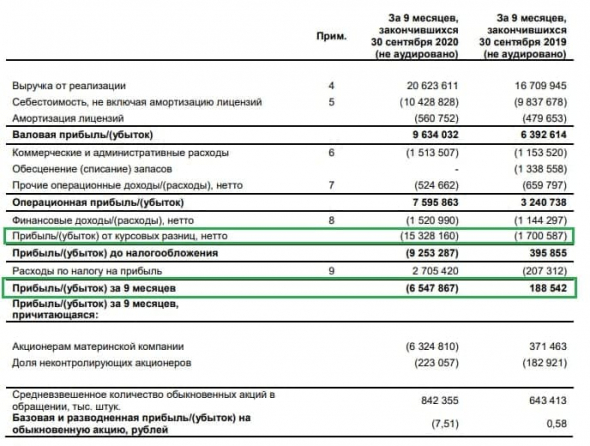

Получили убыток на росте золота. В 2020 году доходы Селигдара выросли как и у всех производителей драгметаллов. Из-за роста цен на золото выручка по итогам 9 месяцев прибавила 26%, EBITDA выросла в 1,5 раза. Однако компания оказалась не просто убыточной, а очень сильно убыточной. При выручке в ₽20,6 млрд, чистый убыток превысил ₽6,5 млрд.

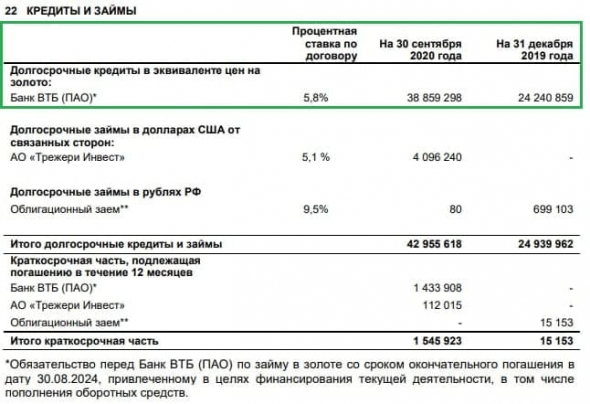

Растет «золотой» долг перед ВТБ. В отчете Селигдар отразил убыток по курсовым разницам в ₽15 млрд. Он образовался от переоценки долга — долгосрочные кредиты выросли почти в 2 раза до ₽41 млрд. Компания имеет займ перед ВТБ, привязанный к стоимости золота. Рост цены на драгметалл ведет к увеличению долга и убыткам в отчетности.

Зачем такое странное финансирование? Селигдар расширяет производство. Добыча золота с текущих 6,6 тонн в год должна вырасти до 10 тонн к 2024 году. Привлекая средства на капитальные затраты, менеджмент похоже боялся падения цен и решил захеджироваться. При снижении стоимости золота, долг бы сократился. Вот, что говорил президент компании в 2017 году:

«Взяв средства в золоте мы, по сути, отдаём свою продукцию. Я считаю, что в активной инвестиционной фазе лучше по-максимуму хеджировать бюджет».

Стратегия дорого обошлась компании. Из-за хеджирования Селигдар упустил две годовых операционных прибыли.

Почему при этом акции выросли в 3 раза? Компания изначально стоила очень дешево. Убыток — разовый, при сохранении высоких цен на золото инвесторы ждут, что компания рано или поздно начнет получать прибыль. Менеджмент также увеличил дивиденды. По итогам 9 месяцев 2020 года они составили ₽2,55 на обыкновенную акцию (текущая ДД=5,5%), что больше, чем по итогам всего 2019 года (₽2,2/акция).

У компании нет кэша для выплаты дивидендов. Интересно, что судя по отчетности, Селигдар имеет отрицательный свободный денежный поток из-за роста запасов и инвестиций. Компания вынуждена занимать, чтобы расплачиваться перед акционерами.

Оставлять ли в активном портфеле? С одной стороны, Селигдар имеет планы по росту добычи, хорошие показатели рентабельности, и дисконт в мультипликаторе EV/EBIT к другим золотодобытчикам. С другой, компания сохраняет непрозрачное управление, большой долг, испытывает дефицит кэша и несет разовые потери при росте цен на золото. В расчете на позитивный сценарий предлагается сохранить акции в портфеле, но с минимальной долей.

Селигдар акции

![]()

А ну ясно, Это Сергей Васильев (34%) с супругой и его партнер Бейрит К.А. видимо, который по совокупности является основным акционером Селигдара

![]()

А кто знает, что за акционер основной у Селигдара ООО Максимус?

Это кто?

Среднесписочная численность работников организации: ДАННЫЕ ЗА 2020 — 3 человека

Суммы доходов и расходов по данным бухгалтерской отчетности организации: 3 226 915 000 руб. / 145 640 000 руб.

Ну и это микропредприятие 🙂

А кто знает, что за акционер основной у Селигдара ООО Максимус?

Это кто?

Кто покупает золото у Селигдара?

За 9 месяцев 2021 и 9 месяцев 2020 года основными покупателями Группы являлись Банк ВТБ (ПАО), ПАО «Совкомбанк», ПАО Банк «ФК Открытие», ПАО «Сбербанк».

ПАО «Селигдар» (MOEX: SELG) (далее «Холдинг», «Селигдар»), российский производитель золота и олова, опубликовало промежуточную сокращенную консолидированную финансовую отчетность по МСФО за девять месяцев, закончившихся 30 сентября 2021 года.

Выручка

Консолидированная выручка ПАО «Селигдар» за 9 месяцев 2021 года увеличилась на 17% и составила 24 174 млн рублей по сравнению с 20 624 млн рублей в январе-сентябре 2020 года.

Авто-репост. Читать в блоге >>>

ПАО «Селигдар» объявляет финансовые результаты за 9 месяцев 2021 года

ПАО «Селигдар» (MOEX: SELG) (далее «Холдинг», «Селигдар»), российский производитель золота и олова, опубликовало промежуточную сокращенную консолидированную финансовую отчетность по МСФО за девять месяцев, закончившихся 30 сентября 2021 года.

Консолидированная выручка по МСФО ПАО «Селигдар» за 9 месяцев 2021 года составила 24 млрд рублей, на 17% больше, чем за аналогичный период прошлого года.

Показатель EBITDA вырос на 39%, до 14 млрд рублей. Рентабельность по EBITDA по итогам января-сентября 2021 года достигла 58% по сравнению с 49% за девять месяцев прошлого года.

Соотношение чистый долг/EBITDA по состоянию на 30 сентября 2021 года составило 1,9х.

В сентябре 2021 года ООО «Белое золото», входящее в Холдинг, перечислило 2,2 млрд рублей задатка за участие в аукционе по месторождению Кючус.

Консолидированная выручка ПАО «Селигдар» за 9 месяцев 2021 года увеличилась на 17% и составила 24 174 млн рублей по сравнению с 20 624 млн рублей в январе-сентябре 2020 года.

Выручка от реализации золота увеличилась на 9% год-к-году, до 18 959 млн рублей (не включая продажи золота АО «Лунное», которые не входят в консолидированную отчетность) на фоне роста средней цены реализации на 3,5% и увеличения объема продаж на 6%. Остаток нереализованного золота на банковских металлических счетах по состоянию 30 сентября 2021 года составил 466 кг, его рыночная стоимость на дату закрытия баланса 1 899 млн рублей.

Выручка от реализации оловянного, вольфрамового и медного концентратов за 9 месяцев 2021 года составила 3 780 млн рублей, увеличившись в 2 раза по сравнению с аналогичным периодом прошлого года. Рост обеспечен увеличением как средней цены реализации оловянного и вольфрамового концентратов, так и объема продаж в натуральном выражении.

Выручка от прочей реализации, представляющая собой преимущественно услуги по добыче руды, оказанные АО «Лунное», и выручку от реализации серебра, составила 1 436 млн рублей, превысив показатель прошлого года на 2%.

Рентабельность деятельности и прибыль

Валовая рентабельность по итогам 9 месяцев 2021 года составила 47,4%, увеличившись на 0,7 п.п. относительно прошлого года. Рентабельность по EBITDA увеличилась с 49% до 58%. Повышение рентабельности связано как с контролем над расходами, так и с благоприятной ценовой конъюнктурой. Рентабельность по EBITDA золотодобывающего сегмента в январе-сентябре 2021 года составила 57%, превысив показатель прошлого года на 5 п.п. Рентабельность по EBITDA оловодобывающего сегмента в январе-сентябре увеличилась с 16% до 61%, в том числе благодаря значительному росту цен на олово на мировом рынке.

Показатель EBITDA вырос на 39% и составил по итогам 9 месяцев 2021 года 13 988 млн рублей.

Финансовый долг «Селигдар» (сумма кредитов и займов и обязательств по финансовой аренде) по состоянию на 30 сентября 2021 года составил 37 млрд рублей, чистый долг 35 млрд рублей, на 30 сентября 2020 года 43 и 42 млрд рублей соответственно Показатель чистый долг/EBITDA снизился до 1,9х по сравнению с 3,3х на 30 сентября 2020 года.

ПАО «Селигдар» является одной из ведущих российских золотодобывающих компаний с опытом работы в отрасли более 45 лет. Добываемыми металлами являются золото, серебро, олово, медь и вольфрам. ПАО «Селигдар» обладает значительным потенциалом развития, с ресурсами более 300 тонн золота, входя в пятерку крупнейших компаний России по запасам золота. По запасам олова компания входит в пятерку крупнейших компаний в мире.

Активы холдинга «Селигдар» расположены в шести регионах РФ: Республика Саха (Якутия), Оренбургская область, Алтайский край, Республика Бурятия, Хабаровский край, Чукотка.

![]()

Одна из самых мутных компаний на РФ, при этом капитализация выросла в 6 раз за счет роста цен на золото и олово

👉 Начали показывать в отчетах отличную прибыль и рентабельность, до этого были убытки из-за предоплат и прочих бухгалтерских трюков

👉 Хорошо поработали на операционном уровне, себестоимость даже снизилась по отношению к прошлому году!

👉 Заработали чистыми почти 2.5 млрд за квартал

👉 Курсовые разницы нарисовали прибыль в 3 млрд за 2021 год (будьте внимательны!)

👉 Олово торгуется на исторических максимумах (по крайней мере за 16 лет), видимо дочка в виде Русолова должна генерить суперкэшфлоу

Вывод: P/E = 10, с текущей корпоративной практикой ловить особо нечего. Хотя компания интересная, особенно бриллиант в виде Русолова и текущих ценах на товар, который она производит. Наблюдать за компанией точно стоит.

Одна из самых мутных компаний на РФ, при этом капитализация выросла в 6 раз за счет роста цен на золото и олово

👉 Начали показывать в отчетах отличную прибыль и рентабельность, до этого были убытки из-за предоплат и прочих бухгалтерских трюков

👉 Хорошо поработали на операционном уровне, себестоимость даже снизилась по отношению к прошлому году!

👉 Заработали чистыми почти 2.5 млрд за квартал

👉 Курсовые разницы нарисовали прибыль в 3 млрд за 2021 год (будьте внимательны!)

👉 Олово торгуется на исторических максимумах (по крайней мере за 16 лет), видимо дочка в виде Русолова должна генерить суперкэшфлоу

Вывод: P/E = 10, с текущей корпоративной практикой ловить особо нечего. Хотя компания интересная, особенно бриллиант в виде Русолова и текущих ценах на товар, который она производит. Наблюдать за компанией точно стоит.

А что там с золотом Якутии? А с оловом?

Недавно мы рассматривали «Бурятзолото» на предмет инвестиций, но что-то не зашло. Теперь посмотрим, как обстоят дела у якутских добытчиков из «Селигдара». Тут вроде получше.

Акции

У «Селигдара» есть обыкновенные и привилегированные акции. Обыкновенные акции имеют право голоса, чтобы решать вопросы бизнеса: голосовать за выплату дивидендов или выбор кандидатов в совет директоров, которые будут контролировать, как менеджмент управляет компанией. Чем больше обыкновенных акций у инвестора, тем больше возможности. Например, если у акционера «Селигдара» не менее 2% обыкновенных акций, он может выдвинуть кандидата в совет директоров — этот человек будет управлять компанией напрямую. Если его, конечно, изберут.

У привилегированных акций нет таких прав, как у обыкновенных, — есть только право голоса по некоторым специальным вопросам. Взамен по акциям должны ежегодно платить 2,25 рубля дивидендов на акцию. Но за 2014—2016 годы по ним ничего не платили: у компании был убыток. За 2017 год компания получила прибыль, но заплатила 1,44 рубля дивидендов на акцию: долгов много, пришлось даже спрашивать разрешение на выплату у основного кредитора. Пока не платили дивиденды, привилегированные акции имели такие же права, как и обыкновенные.

ст. 11.6 и ст. 11.7.3 устава «Селигдара»PDF, 4,6 МБ

Дивиденды по привилегированным акциям

Если руководство «Селигдара» заплатит обещанные 2,25 рубля на привилегированную акцию, то при нынешней цене акции 23,75 рубля потенциальная дивидендная доходность составит 9,5% годовых. Мне кажется, маловато, с учетом того что в прошлом не платили: Сбербанк может консервативно дать дивидендную доходность в 7%, государственные облигации дают 8%.

Новая дивидендная политика

На дне инвестора — 2018 «Селигдар» представил новую дивидендную политику: планируют платить дивиденды по обыкновенным акциям.

Дивиденды будут направлять из чистой прибыли. Доля дивидендов будет зависеть от долговой нагрузки. Ее определяют с помощью отношения чистого долга к EBITDA — это количество лет, за которое компания может погасить свои обязательства.

Презентация со дня инвестора «Селигдара», стр. 10 — дивидендная политикаPDF, 2,9 МБ

Почему я всегда предпочитаю привилегированные акции обычным?

Некоторые компании, такие как Сбербанк, Татнефть, Ленэнерго, Ростелеком, Селигдар, имеют два типа акций – привилегированные и обычные.

Чем они отличаются?

Оба варианта — обычно равная доля в компании, но у владельцев разных видов акций различаются права. Владельцы обыкновенных акций имеют право голоса (хотя небольшому акционеру это право голоса особо ничего ценного не дает). Владельцы же привилегированных акций имеют право голоса лишь в некоторых случаях: например, когда решается вопрос о реорганизации компании.

Зато у владельцев привилегированных акций есть преимущество при выплате дивидендов. В уставе компании может быть указан размер дивидендов по привилегированным акциям в виде фиксированной суммы или процента от номинальной стоимости акции. Если размер не указан, владельцы привилегированных акций получают такие же дивиденды, как владельцы обыкновенных акций.

На практике чаще всего размер дивидендов у обоих типов акций одинаковый.

Если прочитаете мнение экспертов, то часто они объясняют, что ликвидность обычных акций Сбербанка и Татнефть больше. Поэтому если разница между двумя видами акций небольшая, лучше покупать обычные, так как потенциально в краткосрочной перспективе они могут вырасти больше.

Почему же я тогда покупаю только привилегированные акции?

Может быть для большого фонда, который покупает акции на миллиарды рублей ликвидность имеет большое значение. Или для спекулянта потенциально обычные акции могут представлять больше интереса. Есть конечно исключения (немного по-другому распределяются дивиденды у Мечела, Сургутнефтегаза), но привилегированные акции таких компаний как Сбербанк, Татнефть, Ленэнерго, Ростелеком, Селигдар стоят обычно дешевле.

И если покупать акции на долгий срок главным образом для получения дивидендов не планируя их продать в ближайшее время, то привилегированные акции просто будут давать вам больше дивидендов каждый год. В долгосрочной перспективе это может быть существенной разницей.

Последний дивиденд Татнефти в размере 12,3 рублей:

По обычным акциям — 2,36%.

По привилегированным акциям — 2,53%.

Последний дивиденд Ростелеком в размере 5 рублей:

По обычным акциям — 5,04%.

По привилегированным акциям — 5,69%.

Кто-то скажет, что разница не такая большая. Но зачем покупать за более высокую цену акции, которые дают такие же дивиденды?

Если Вы не спекулянт, то на 5-12% вы будете получать больше дивидендной доходности владея именно привилегированными акциями тех компаний, у которых виды акций различаются.

Больше о моей стратегия инвестирования в дивидендные акции, включая привилегированные акции Сбербанка, которая дала 95% доходности за последний год, рассказываю в своем Телеграмм канале @InvestBuffett.