Что такое Segezha Group и насколько интересен актив

На прошедшем 15 февраля собрании акционеров лесопромышленного комплекса Segezha Group было принято решение увеличить уставный капитал в 2 раза на 11,9 млрд акций.

Увеличение уставного капитала происходит в рамках возможной процедуры IPO. В январе 2021 г. АФК Система сообщила, что готовит свою портфельную компанию Segezha Group к возможному первичному публичному размещению акций в 2021 г. при наличии рыночных условий. Финансовый холдинг подчеркивал, что никаких официальных решений в отношении IPO акций компании не принято.

Хотя окончательного решения об IPO не принято, подготовка к публичному размещению идет. Это значит, есть вероятность, что компания может выйти на Московскую биржу в ближайшие месяцы.

Рассмотрим, чем занимается Segezha Group, какие особенности бизнеса и перспективы развития.

Что такое Segezha

Segezha Group — российский вертикально интегрированный лесопромышленный холдинг. 98,4% акций компании контролирует АФК Система.

Вертикально интегрированный — означает, что компания самостоятельно заготавливает и перерабатывает сырье. На конец III квартала 2020 г. показатель самообеспеченности лесосырьем составлял 85,6%. То есть производственный цикл слабо зависит от внешних поставщиков и защищен от колебаний цен на лесоматериал. Это особенно важно в условиях существенного роста цен на древесину в мире в последние месяцы.

В составе предприятия — российские и европейские компании лесной, деревообрабатывающей, целлюлозно-бумажной промышленности, а также предприятия по производству бумажной упаковки.

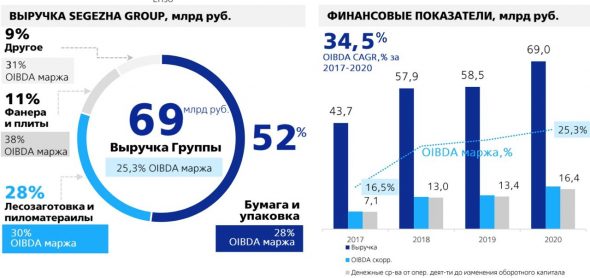

По итогам III квартала структура выручки компании была следующей:

Доля валютной выручки группы в последние годы в среднем составляет 70%. Так как издержки компании преимущественно рублевые, то ослабление рубля позитивно для компании.

Финансовые показатели

Динамика выручки растущая. Просадка показателя в конце 2019 г. была связана с ухудшением конъюнктуры рынка. Сильный рост выручки в III квартале 2020 г. обусловлен увеличением объемов продаж продукции и ослаблением курса рубля.

Показатель скорректированная OIBDA не демонстрирует однозначной динамики. Улучшение OIBDA в III квартале связано с увеличением выручки. Рентабельность по OIBDA находится на лидирующих позициях в отрасли.

Чистая прибыль компании нестабильна и сильно зависит от колебаний курсов валют.

Чистый долг в I квартале 2020 г. заметно вырос на фоне ослабления рубля. На конец I полугодия 2020 г. 57% долга было номинировано в валюте. Отношение чистый долг/OIBDA сравнительно высокое — 3,3х на конец III квартала, что обусловлено сохраняющимися высокими капитальными затратами.

Глава Segezha Group Михаил Шамолин в интервью Коммерсанту отметил, что для компании комфортным уровнем чистого долга/EBITDA является «4х, максимум 4,5х».

Про перспективы

Ключевой фактор инвестиционной привлекательности Segezha Group — ожидания роста масштабов бизнеса. У компании большие планы по инвестиционной программе на ближайшие годы.

Сейчас Segezha строит Галичский фанерный комбинат мощностью 125 тыс. кубометров в год. Запуск планируется к концу 2021 г. Среди ближайших инвестпроектов также реконструкция существующих лесоперерабатывающих комплексов — Онежского и Лесосибирского ЛДК.

Компания прорабатывает проект строительства новой бумагоделательной машины на Сокольском ЦБК. Инвестиции в проект оцениваются в 9 млрд руб.

В более отдаленной перспективе Segezha планирует построить новый целлюлозно-бумажный комбинат (ЦВК) — «Segezha-Запад» мощностью 1,5 млн тонн в год. Объем инвестиций оценивается в 150 млрд руб. В дальнейшем может быть построен ЦБК в Красноярском крае.

То есть Segezha, прежде всего, это «история роста» и ставка на увеличение объемов производства. В случае проведения IPO полученное финансирование может быть использовано для реализации инвестпрограммы.

Рынки, на которых работает компания, трудно назвать быстрорастущими. Среднегодовые темпы роста рынка бумаги и упаковки ожидаются в районе 1% до 2025 г. По остальным сегментам аналогичный показатель в районе 2–3%. При этом за счет вертикальной интеграции, высокой самообеспеченности сырьем и позитивным влиянием девальвации рубля группа в 2020 г. выглядела устойчивее конкурентов. Это предполагает, что в перспективе Segezha может расти опережающими рынок темпами.

За 2019 г. Segezha направила на дивиденды 3,8 млрд руб. или 79% чистой прибыли по МСФО. Дивидендной политики компании в общем доступе нет.

С одной точки зрения, выплата крупных дивидендов не вполне оправдана из-за продолжающегося роста бизнеса, сравнительно высокой долговой нагрузки. Но с другой — в случае проведения IPO капзатраты могут быть профинансированы за счет размещения акций, а долговая нагрузка снизится. То есть вероятность сохранения дивидендных выплат все же есть, но без какой-либо конкретики.

Про параметры возможного IPO

По наиболее репрезентативному показателю EV/EBITDA Segezha выглядит дешево относительно аналогов. Сильная сторона компании — высокий уровень рентабельности в сравнении с конкурентами.

Соотношение P/E не вполне показательно из-за высокой волатильности чистой прибыли. Отношение чистый долг/EBITDA выше среднеотраслевых уровней, однако это естественная ситуация для растущего бизнеса.

Единственный относительно слабый момент — мультипликатор EV/S завышен в сравнении с конкурентами. В полной мере негативом это назвать сложно, так как по мере роста компании выручка будет увеличиваться, а темпы роста могут быть выше среднеотраслевых уровней.

В итоге можно сделать вывод, что при размещении при рассматриваемой оценке Segezha выглядит интересным активом. Страновой дисконт относительно аналогов с мировых рынков компенсируется ожиданиями расширения бизнеса и роста операционных метрик.

Резюме

Segezha Group — растущая компания, ориентированная на экспорт. Бумаги могут быть интересны как ставка на расширение бизнеса, а также в целях диверсификации портфеля за счет «защитных» свойств от ослабления рубля.

Относительно конкурентов, исходя из ожидаемой оценки размещения, бумаги нельзя назвать дорогими. Перспективы масштабной инвестпрограммы предполагают, что в ближайшее время отдачи в виде крупных дивидендов ожидать сложно, однако это может компенсироваться ростом курсовой стоимости бумаг.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Переговоры прошли, что дальше

Сбербанк. Отскок в боковике дает шанс на подъем к 330

Нефть продолжает восстановление

Портфель российского инвестора из зарубежных бумаг

Самые упавшие российские акции 2021. Что с ними не так

Путин и Байден завершили переговоры, которые были жесткими

Почему снижаются Visa и Mastercard

Во имя святого кремния, или почему растут акции Intel

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Сегежа. Что с дивидендами и стоит ли покупать акции

В рубрике «Вопросы аналитикам» нас часто спрашивают про дивиденды Сегежи и можно ли рассчитывать, что компания станет дивидендной фишкой в будущем.

В данном материале проведем оценку кейса Сегежи, расскажем про инвестиционную программу и разберемся с дивидендными перспективами.

Что из себя представляет Сегежа

Сегежа — крупная российская лесопромышленная группа. После приобретения ООО «Интер Форест Рус» она должна стать самой большой в России.

Компания интересна тем, что, в отличие от большинства представителей традиционных отраслей (нефтегаз, металлургия, химическая промышленность и другие), активно развивается и растет. За 2018–2020 гг. средний темп роста (CAGR) выручки составил 17%, OIBDA — 7%. Сейчас компания продолжает инвестировать. По итогам I полугодия 2021 г. Capex составил 8,6 млрд руб., что на 20%, чем годом ранее.

Инвестиции для акционеров Сегежи — это хорошо. Компания реализует проекты при показателе IRR на уровне 25% — это означает, что проект имеет смысл, даже если занять на него деньги под 25% годовых. Высокая окупаемость проектов обуславливается низкой себестоимостью, так как лес в России недорогой. Кроме того, компания за счет вертикальной интеграции контролирует издержки на сырье. Лесная площадь под контролем Сегежи на конец I полугодия составляла 9,2 млн гектар, что обеспечивало 80% потребностей группы в древесине.

Сегежа — единственная в мире из крупнейших 5 компаний отрасли находится в I квартиле по себестоимости. Это означает, что ее продукция при сравнимом качестве может успешно конкурировать на мировом рынке по цене.

Покупка «Интер Форест Рус»

В начале октября Сегежа объявила о приобретении ООО «Интер Форест Рус». Благодаря этому компания получит следующие мощности:

— 10,9 млн м3 расчетной лесосеки

— 1,5 млн м3 по выпуску пиломатериалов на 4 комбинатах

— 35 тыс. м3 по выпуску фанеры

— 170 тыс. т по выпуску пеллет (древесное топливо)

Таким образом, группа наращивает расчетную лесосеку на 86%, производство пиломатериалов на 133%, пеллет на 154%, фанеры на 17%.

По финансовым показателям ООО «Интер Форест Рус» Сегежа приводит следующие данные:

— Прогнозная выручка за 2021 г. — около 30 млрд руб.

— Прогнозная EBITDA за 2021 г. — около 11 млрд руб.

— Прогнозный показатель EV/EBITDA за 2021 г. — около 4x

Оценка сделки по EV/EBITDA на уровне 4х — привлекательный уровень. Сама Сегежа на текущий момент торгуется по EV/EBITDA в районе 8,4х. То есть можно назвать сделку выгодной. Столь сильный разрыв в оценках компаний объясняется большей маржинальностью и диверсификацией бизнеса Сегежи.

Сделка будет финансироваться из собственных и заемных средств. Сейчас текущий Capex компании покрывается за счет операционного денежного потока, а средства, привлеченные в рамках IPO, остались практически нетронутыми. Заемный капитал будет привлечен в рамках выпуска рублевых облигаций.

В итоге по завершении сделки чистый долг/EBITDA Сегежи с учетом консолидации EBITDA ООО «Интер Форест Рус» ожидается на уровне 1,7–1,8х. Для компании, реализующей крупную инвестпрограмму, это низкий показатель.

Какие можно сделать выводы. Покупка ООО «Интер Форест Рус» выгодна для Сегежи. Компания получает стимул к ускорению роста масштабов бизнеса по невысокой цене. Более того, Сегежа планирует за счет позитивных синергий добиться повышения операционной эффективности сибирских активов на 15–20%. Долговая нагрузка после завершения сделки вырастет относительно 1,2х чистый долг/OIBDA на конец I полугодия, но останется невысокой. Кроме того, за счет расширения присутствия в Сибири Сегежа создает задел для экспорта продукции в Китай.

Дивиденды

По итогам 2020 г. компания дивиденды не выплачивала, но промежуточные выплаты за 2021 г. ожидаются ориентировочно в ноябре в размере 5,5 млрд руб. Вице-президент компании по финансам и инвестициям Ровшан Алиев, что Сегежа будет придерживаться обозначенной дивидендной политики. Более того, он отметил, что в рамках ближайших выплат не исключен позитивный сюрприз.

Таким образом, к концу осени компания может объявить дивиденды в размере около 0,35 руб. на акцию или даже чуть больше. Дивидендная доходность по цене 11,25 руб. составляет 3,1%. Это ниже среднерыночных уровней, однако стоит понимать, что Сегежа — не дивидендная фишка, а «история роста». Крупные дивиденды возможны позже, когда компания вырастет. Попробуем оценить, каких дивидендов можно ожидать к 2024 г., когда компания реализует часть намеченных инвестпроектов.

Что будет после 2024

Чтобы понять, каких дивидендов можно ожидать, нужно оценить свободный денежный поток по итогам 2024 г. FCF складывается из двух ключевых компонент: операционного денежного потока и Capex.

Начнем с инвестиционной программы. Исходя из обозначенных планов по строительству новых заводов, модернизации и расширению действующего производства, можно ожидать, что Capex в 2021 г. может превысить 20 млрд руб. (без учета M&A сделок). В дальнейшем показатель должен снижаться до 15–17 млрд руб. в год. Однако здесь есть одно большое «но».

Помимо уже обозначенных намерений по расширению производства пеллет и фанеры, Сегежа собирается построить новые целлюлозно-бумажные комбинаты (ЦБК) «Сегежа Запад» и в перспективе возможны 2 ЦБК в рамках «Сегежа Восток».

Инвестиции в строительство ЦБК в Карелии оцениваются в 178 млрд руб. Проектируемая мощность предприятия составит около 1,5 млн т продукции в год. Компания намерена развивать проект за пределами группы, а затем выкупать доли в проекте у банков и консолидировать. То есть влияние на Capex будет не таким сильным. Строительство «Сегежа Запад» начинается в 2022 г., в 2025 г. ожидается выход на производственную мощность.

С покупкой ООО «Интер Форест Рус» еще более актуальной становится возможность строительства новых ЦБК в Сибири в рамках кластера «Сегежа Восток». У компании появились дополнительные объемы балансовой древесины (верхняя часть дерева), которая используется при производстве бумаги. Решений по проектам еще нет, но информация должна появиться в I полугодии 2022 г. В рамках концепции развития начало строительства «Сегежа Восток» запланировано на 2024 г. с выходом на мощность в 2028 г.

Если «Сегежа Запад» еще закладывается в рамки прогноза по Capex, то по «Сегежа Восток» много неопределенности. При реализации проекта инвестиционная программа сильно вырастет. Кроме того, стоит учитывать, что компания может построить несколько заводов по выпуску пиломатериалов в рамках сибирского кластера, так как объемы лесосеки это позволяют.

Таким образом, можно ожидать, что в ближайшие годы Capex будет оставаться высоким из-за объемной инвестпрограммы, реализации «Сегежа Запад». Более того, с учетом высокой окупаемости проектов, конкурентоспособности компании на мировых рынках и позитивных тенденций в регулировании лесопромышленной отрасли в России, можно предположить, что в процессе развития Сегежа найдет возможности для строительства новых перспективных активов или для M&A сделок. Итого можно предположить, что Capex в ближайшие годы будет держаться в среднем на уровне около 20 млрд руб.

Далее переходим к операционному денежному потоку (OCF). Исходя из планов компании по росту объемов производства, IRR новых проектов на уровне не менее 25%, ожиданий улучшения операционной рентабельности можно грубо предположить, что по итогам 2024 г. OCF будет ориентировочно 30–35 млрд руб.

В сумме FCF получается в районе 10–15 млрд руб. в год. При коэффициенте дивидендных выплат в 75–100% это соответствует дивидендам на акцию в районе 0,6–1 руб. или дивидендной доходности — 5,5–8,5% по текущим котировкам. Дивдоходность вблизи среднерыночных значений, о какой-то высокой дивидендной привлекательности говорить сложно.

Подведем итоги

Сегежа делает акцент на росте и расширении масштабов бизнеса, поэтому активно инвестирует и собирается продолжить заниматься этим в ближайшие годы. Для акционеров это означает, что крупных дивидендов от компании ждать не стоит. В рамках приведенных прогнозов дивдоходность компании к 2024 г. по текущим ценам может достичь 5,5–8,5% — примерно на уровне рынка.

При этом за счет инвестиций с высокой окупаемостью, конкурентных преимуществ в виде: вертикальной интеграции, высокой маржинальности, возможностей завоевывать большую долю рынка можно ожидать, что акции Сегежи будут дорожать. В этом заключается основной фактор доходности для акционеров.

Сейчас по мультипликаторам бумаги торгуются вблизи среднеотраслевых значений в сравнении с мировыми конкурентами. При этом компания растет, обладает обширной ресурсной базой и показывает превосходящие аналоги показатели рентабельности. Если предположить, что обозначенные менеджментом проекты будут успешно реализованы, то потенциал позитивной переоценки бумаг — около 1,5–2 раза на горизонте 3–4 лет.

Крупные дивиденды могут быть позже, когда компания перестанет расти и начнет направлять деньги на выплаты акционерам вместо Capex. Однако это вопрос не ближайших лет.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Переговоры прошли, что дальше

Сбербанк. Отскок в боковике дает шанс на подъем к 330

Нефть продолжает восстановление

Портфель российского инвестора из зарубежных бумаг

Самые упавшие российские акции 2021. Что с ними не так

Путин и Байден завершили переговоры, которые были жесткими

Почему снижаются Visa и Mastercard

Во имя святого кремния, или почему растут акции Intel

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Одним из самых громких IPO на нашем рынке за последнее время стал листинг Segezha Group. Дочерняя компания АФК система по праву привлекает внимание инвесторов. Уникальный бизнес, устойчивые показатели заставляют задуматься над покупкой. Все СМИ, брокеры и сама компания указывает на одни сплошные плюсы.

Мне и самому, если честно, стало интересно это размещение. Давайте же в этой статье разберемся с перспективами бизнеса и попробуем найти слабые места, которые могут заставить котировки продолжить коррекцию.

Segezha Group — ведущий лесопромышленный холдинг с полным циклом лесозаготовки и глубокой переработки древесины. Имеет производственные мощности в России и еще 11 странах Европы. Но этим не заканчивается бизнес компании. Давайте подробнее рассмотрим структуру выручки.

Бумага и упаковка

Сегмент занимает лидирующее место по объему выручки. За 2020 год он принес в копилку компании 35,7 млрд рублей, что составляет 52% от общей выручки. Компания выпускает бумажные мешки для промышленных и потребительских нужд, но 82% составляет продукция для строительной отрасли, которая продолжает развиваться.

Деревообработка

28% или 19,2 млрд рублей выручки приходится на эту статью доходов. Компания производит пиломатериалы, которые экспортируются в Китай. Это делает компанию чистым экспортером, который выигрывает от девальвации рубля.

Фанера и плиты

Компания занимает пятую строчку крупнейших производителей большеформатной фанеры. Выручка сегмента за 2020 год составила 7,7 млрд рублей или 11% от общей выручки. Доля экспорта фанеры в 2018 году составляет 80%.

Остальные направления занимают менее 9% выручки и не так интересны. Намного интереснее динамика выручки. За последние 4 года она выросла на 57,9%, показав ускорение в 2020 году. Скорректированная OIBDA выросла более чем в 2 раза, а за последний год на 22,4%.

Теперь давайте взглянем на цифры повнимательнее. Чистый долг компании за 2020 год увеличилась на 26,1% до 49,6 млрд рублей. NetDebt/OBITDA осталась на уровне прошлого года — 2,8x. За показателем нужно следить внимательно. Пока на приемлемых значениях, если учесть ускоренное развитие, но ее увеличение может добавить негатива.

Напомню, что Сегежа является компанией экспортером, а это влечет, как преимущества, так и недостатки. Одним из них являются курсовые переоценки долга, которые оказали разрушительный эффект на прибыль. За 2020 год компания показала убыток в размере 1,3 млрд рублей, против прибыли годом ранее. Но это всего лишь финансовые переоценки, не отражающие действительное положение дел в компании.

Компанию нельзя назвать дешевой. Расчетные мультипликаторы в момент размещения составляли EV/OIBDA в пределах 9,8. А скорректированный на переоценки P/E в размере 20 указывает на перекупленность акций. Сравнивая с аналогами не самый плохой результат, но рассчитывать на кратный рост точно не стоит. Не удивительно, что с момента размещения мы увидели небольшую коррекцию.

В целом, Сегежа отличная компания с понятными денежными потоками и перспективами. Но нужно учитывать, что Система не упустит момент и вывела на биржу не дешевую компанию. Сегежа — не IT-компания, представители которой растут несмотря на высокую стоимость и привлекают усиленное внимание инвесторов к себе. Компания не имеет кратных апсайдов и вряд ли повторит динамику Ozon. При инвестировании в нее нужно расширять горизонты инвестирования и вкладывать в нее долгосрочно. Поэтому я не спешу с покупками, но присматриваюсь к акциям.

*Не является индивидуальной инвестиционной рекомендацией

Кому удобно читать меня в соцсетях, пожалуйста:

Telegram — еще больше разборов и идей

Вконтакте — удобный формат статей