Возможности, которые дает владение различными пакетами акций

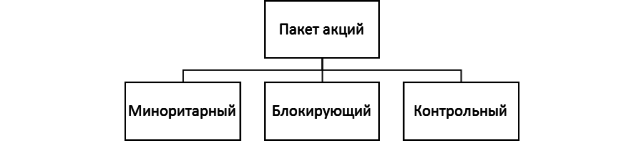

1 акция — базовые права собственника компании: участие в управлении (участие в собраниях акционеров), право на дивиденды и на компенсацию в случае ликвидации АО.

1% — доступ к реестру акционеров. Владелец 1% имеет возможность требовать от реестродержателя состояние реестра, хоть ежедневно. И это открывает, соответственно, перспективы для того, чтобы понять, можно ли что-то взять еще, сколько взять и какие силы и средства для этого нужны. Для любого стратегического инвестора первая цель — это 1%.

2% — это возможность выдвигать своего представителя в совет директоров. Это уже реальная возможность управления акционерным обществом.

10% — дает право инициировать внеочередное собрание акционеров, причем с любой частотой, а также требовать внеплановых проверок финансово-хозяйственной деятельности акционерного общества.

20% — разрешение Федеральной антимонопольной службы (ФАС). В России любой может покупать акции до 20%, но для того, чтобы взять пакет свыше 20%, необходимо получить разрешение. Если это разрешение получено, то здесь уже открываются возможности для очень крупных пакетов, в первую очередь — блокирующего пакета.

25% + 1 акция — блокирующий пакет акций. Это возможность заблокировать любое принципиальное решение. В тех случаях, когда контрольный пакет не консолидирован в одних руках, владелец блокирующего пакета имеет возможность проводить собственные решения. В большинстве случаев ставится задача взять не контрольный пакет, а блокирующий пакет.

50% + 1 акция — контрольный пакет акций.

Действия стратегических инвесторов (покупающих значительные пакеты акций на длительный срок) не могут не оказывать серьезного воздействия на движение цены. Информацию о появлении на рынке или уходе с него стратегических инвесторов можно очень часто почерпнуть в газетах, по телевизору, в интернете и т.д. С другой стороны, этой информации нельзя верить, потому что в подавляющем большинстве случаев это дезинформация, причем инициированная самим стратегическим инвестором, так как он достигнет своей цели только тогда, когда максимально запутает всех остальных. И будет это делать всеми возможными средствами.

БКС Экспресс

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Переговоры прошли, что дальше

Нефть продолжает восстановление

Первый российский ETF недвижимости: доходность, дивиденды, комиссии

Портфель российского инвестора из зарубежных бумаг

Самые упавшие российские акции 2021. Что с ними не так

Путин и Байден завершили переговоры, которые были жесткими

Почему снижаются Visa и Mastercard

Во имя святого кремния, или почему растут акции Intel

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Пакет акций и его виды: контрольный, блокирующий, мажоритарный

С ростом популярности инвестирования как способа сбережения и преумножения средств, биржевая торговля стремительно становится для все большего количества людей обыденным делом. Миллионы людей покупают и продают акции каждый день, смотря на этот процесс как на некую виртуальную игру, где требуется угадать направление движения графика. Сам же процесс купли-продажи акций напоминает больше ставки в азартной игре. Тем не менее, покупая акцию, инвестор приобретает пусть и, как правило, очень маленькую, но все же долю в компании, становится одним из ее собственников, то есть получает все вытекающие из такого права собственности права, в том числе и право управления компанией.

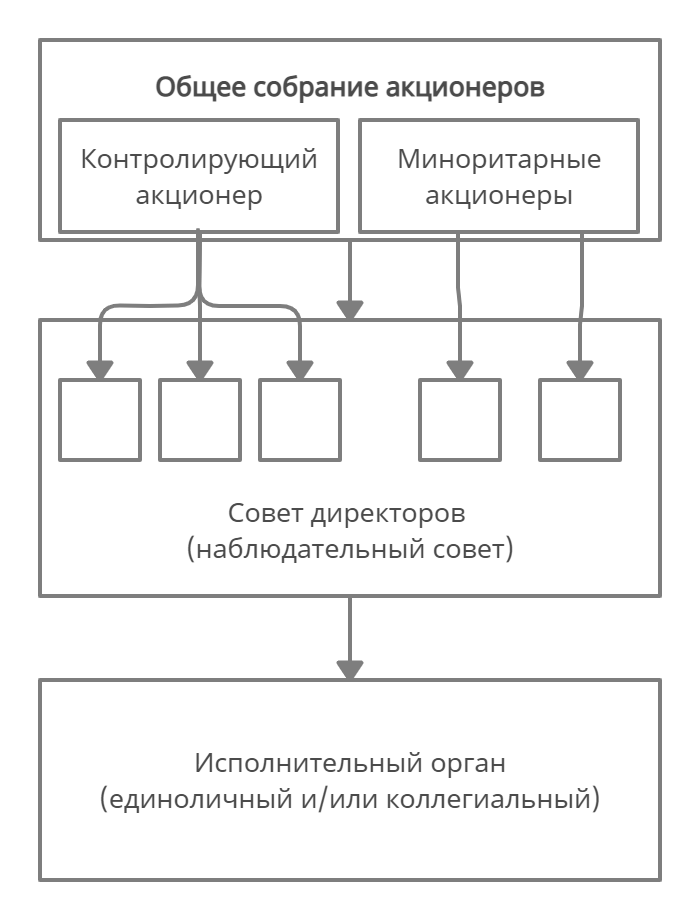

Управление акционерным обществом имеет трехуровневую структуру: наиболее важные вопросы решает общее собрание акционеров; не менее важные, но имеющие текущий характер вопросы находятся в ведении совета директоров; наконец, текущее оперативное управление осуществляет исполнительный орган.

Собственники, то есть акционеры компании, если они не являются также ее сотрудниками, исполняющими обязанности членов совета директоров или исполнительного органа, участвуют в управлении компанией только посредством голосования на общем собрании участников.

Поскольку акционерные общества, особенно публичные, имеют большое число участников, вопросы, выносимые на решение общего собрания решаются общим голосованием, решение принимается простым большинством, в отдельных случаях требуется так называемое «квалифицированное большинство», которое составляет 75% от числа голосов. Число голосующих акций, необходимое для принятия решения, требующего просто большинства голосов, называется контрольным пакетом.

Контрольный пакет акций – это количество голосующих акций, находящихся в распоряжении акционера, достаточное для принятия большинства решений на общем собрании акционеров.

В самом простом случае контрольный пакет состоит из 50% +1 акция. Например, если у компании выпущено 1000 обыкновенных акций, для обладания контрольным пакетом достаточно наличия 501 акции. Собственник контрольного пакета называется контролирующим акционером. Контролирующий акционер, как правило, назначает большую часть совета директоров компании (число мест в совете чаще всего нечетное). Именно контролирующий акционер через совет директоров назначает исполнительный орган компании, определяет ее стратегию и влияет на основные вопросы текущей повестки. Контролирующий акционер через совет директоров контролирует назначение дивидендов компанией, а через голосование на общем собрании – решение о выплате.

Поскольку организационно-правовая форма акционерного общества предполагает большое число акционеров, каждый из которых имеет свои права, контрольный пакет не дает полного контроля над компанией. Так, ряд вопросов можно решить только квалифицированным большинством более 75% голосов. Согласно ФЗ «Об акционерных обществах» квалифицированным большинством решаются следующие вопросы:

· внесение изменений и дополнений в устав общества или его утверждение в новой редакции;

· определение количества, номинальной стоимости, типа объявленных акций и прав, ими предоставляемых;

· ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

· одобрение крупных сделок, предметом которых является имущество стоимостью свыше 50% балансовой стоимости активов общества;

· приобретение обществом размещенных акций.

Таким образом, в противовес контрольному пакету часто выделяют блокирующий пакет, который составляет 25% +1 акция. Блокирующий пакет позволяет при желании заблокировать любое решение по перечисленным выше важнейшим вопросам, для которых требуется квалифицированное большинство. Таким образом, для полного контроля над компанией контролирующему акционеру необходимо договариваться с акционером, владеющим блокирующим пакетом, или же стремиться к тому, чтобы самому владеть более чем 75% акций. Только так можно полностью контролировать компанию. Как пример компании, в которой один акционер владеет более чем 75% акций, можно привести «Полюс». Впрочем, таких примеров на российском рынке достаточно.

Мажоритарные и миноритарные акционеры

На практике далеко не всегда в компании есть один контролирующий акционер. Если ни один из акционеров не владеет больше чем половиной голосующих акций компании, то роль контролирующего акционера может выполнять тот, у кого акций больше всего, однако в таком случае более уместно называть такого акционера или его пакет акций мажоритарным. Мажоритарный акционер, не обладающий контрольным пакетом в привычном понимании, не всегда может контролировать на 100% избрание исполнительного органа и распределение прибыли, однако в условиях, когда остальные акционеры не действуют согласованно, мажоритарный акционер может иметь влияние, сопоставимое с возможностями контролирующего акционера.

В противоположность мажоритарному акционеру принято выделять миноритарных, то есть тех, которые в отдельности ничего не решают. Тем не менее, миноритарный акционеры также могут оказывать влияние на управление компанией, в некоторых случаях — определяющее. Так, при наличии мажоритарного акционера, у которого менее 50% акций, миноритарные акционеры объединившись, то есть голосуя совместно, могут принять нужное решение. На практике, конечно, большому числу акционеров сложно скоординироваться для принятия общего решения, во всяком случае, если дело не касается каких-либо естественных общих интересов. Кроме того, на практике редко встречаются мажоритарные акционеры, не обеспечившие себе более или менее серьезный контроль над компанией, порой посредством вспомогательных инструментов, таких как акционерное соглашение, или иных договоренностей с другими акционерами.

В иных случаях контроль над компанией может достигаться посредством акционерных соглашений.

Акционерное соглашение – это договор между акционерами компании об осуществлении ими своих корпоративных прав.

Так, акционеры могут договориться друг с другом голосовать по определенным вопросам повестки общего собрания определенным образом. Или же могут договориться о том, что кто-то из них вообще не голосует, или голосует так, как другой участник договора. Таким образом, акционерное соглашение может позволить контролировать компанию, не владея при этом контрольным пакетом. Так как акционерные соглашения заключаются между отдельными акционерами, содержание таких соглашений зачастую неизвестно третьим сторонам, что может позволить контролировать компанию скрыто. Во всяком случае, до возникновения противоречий. В российской практике примером управления с использованием акционерного соглашения может быть компания «Норильский никель».

Несмотря на то, что контрольный пакет позволяет осуществлять контроль над компаний, бесправными миноритарных акционеров назвать нельзя. Так, например, все акционеры на равных имеют право на выплаты со стороны общества в виде дивидендов, на обратный выкуп своих акций, на часть имущества общества в случае его ликвидации (сообразно своей доли в уставном капитале). Любой акционер имеет право принимать участие в общем собрании участников, в том числе очно, посещая такое собрание.

Миноритарный акционер, владеющий 2% акций может выдвигать на голосование кандидатуру в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию, а также вносить предложения по вопросам, включаемым в повестку общего собрания. Имея 10% акций, акционер может инициировать созыв внеочередного общего собрания, требовать ревизии финансово-хозяйственной деятельности общества. При наличии 15% акций акционер получает право назначать 1 представителя в совет директоров, если такой совет имеет более чем 7 мест. Полный набор прав всех акционеров в зависимости от их долей в обществе перечислен в упомянутом выше ФЗ «Об акционерных обществах».

Стоит также отметить, что некоторые ограничения на возможности обладателя контрольного пакета накладывает публичный статус компании. Так, все торговые площадки предъявляют дополнительные требования к торгующимся компаниям, особенно к тем, которые относятся к высоким уровням листинга. В числе таких требований может быть наличие независимых директоров в совете директоров. Независимыми считаются члены совета директоров, не назначаемые непосредственно отдельными акционерами и не зависящие напрямую от них. Наличие независимых директоров важно для защиты прав миноритарных акционеров.

В сложившейся российской практике редко встречаются случаи, когда компания контролируется широким кругом инвесторов, как это часто бывает, например, в США. Причины тому кроются как в особенностях формирования крупного бизнеса в нашей стране – стремительная единовременная приватизация – так и в законодательных особенностях: миноритарные акционеры относительно плохо защищены, во всяком случае, даже крупные частные инвесторы и фонды не всегда могут отстоять свою позицию в споре с мажоритарными акционерами. Понятно, что в таких условиях диверсифицировать крупный капитал, вкладывая его в различные компании в форме миноритарных долей в них, нецелесообразно и рискованно. Кроме того экономику, финансовую систему и деловую среду в России нельзя назвать устойчивыми, а потому намного спокойнее, когда есть возможность держать руку на пульсе и не быть сторонним наблюдателем.

Стоит коснуться и темы злоупотребления возможностями контролирующего акционера. Так, имея контроль над операционной деятельностью компании, можно оптимизировать расчеты группы компаний, или выводить прибыль из компании в обход ее распределения, например, в форме выдачи займов, подчас невозвратных или не совсем соответствующих рыночным условиям. Практика защиты миноритарных инвесторов от таких злоупотреблений, увы, еще очень неразвита. Будем надеяться, что по мере развития финансовых рынков ситуация будет исправлена. Пока же знание собственников компаний, возможностей и репутации контролирующих акционеров находящихся в портфеле акций так же важно, как анализ их фундаментальных показателей или макроэкономических факторов.

Как я анализирую акции перед покупкой

Личный опыт одного инвестора

Когда я впервые пришел на фондовую биржу, то подбирал бумаги в портфель практически наугад, полагаясь на советы в интернете.

Со временем я стал ответственней подходить к инвестированию. Ведь фактически я покупаю часть бизнеса — становлюсь миноритарным совладельцем компании, ее активов и долгов. Если смотреть под таким углом, становится понятно, почему важно полноценно изучать акции перед покупкой.

При оценке инвестиционной привлекательности эмитента я полагаюсь на комплексный подход, состоящий из следующих методик:

В этой статье мы подробно рассмотрим первые два пункта — этого обычно достаточно, чтобы оценить здоровье предприятия, справедливость цены и отсеять рискованные варианты.

Повторюсь: перечисленные методики должны рассматриваться в комплексе, а по отдельности могут сформировать ложное представление о бумаге.

Прежде чем перейти к дальнейшему разбору, хотел бы перечислить общие принципы, которыми я руководствуюсь при формировании портфеля.

Общие принципы моего портфеля

Макроанализ

Сначала нужно определить характер деятельности компании, то есть к какой экономической отрасли и сектору она относится. Благодаря этому можно составить представление о цикличности бизнеса, его технологичности, чувствительности к инфляции и изменениям процентных ставок. Это позволяет оценить стратегические перспективы.

Цикличность бизнеса означает его положительную корреляцию с фазами делового цикла: выручка компании следует за ростом и за спадом в экономике. Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики.

Например, мы знаем, что компания производит мебель, это циклический товар длительного пользования. Когда экономика замедляется, можно предвидеть, что операционные показатели компании будут ухудшаться. Как правило, ожидания заранее закладываются инвесторами и отражаются на котировках бумаги. Таким образом, отталкиваясь от макроэкономической конъюнктуры, инвестор может планировать портфель.

О текущем положении дел в экономике мы можем судить по основным макроэкономическим маркерам той или иной страны:

Эти показатели помогают определить, в какой из четырех фаз бизнес-цикла — ранняя, средняя, закат, рецессия — экономика находится в текущий момент и что нас ожидает в обозримом будущем.

Особенности приобретения крупных пакетов акций

Молотников Александр Евгеньевич, директор по правовым вопросам ООО «Консалтинговая группа «АСПЕКТ», ассистент кафедры предпринимательского права юридического факультета МГУ имени М.В. Ломоносова, кандидат юридических наук.

Правовые особенности приобретения крупных пакетов акций являются актуальным предметом исследования, имеющим большое значение для развития корпоративных отношений в России. По мнению автора, защитить интересы акционеров возможно, используя институт «конкурирующего предложения». Выводы, содержащиеся в статье, могут быть использованы в правоприменительной практике.

Ключевые слова: пакеты акций, корпоративный контроль, публичные поглощения, акционерное законодательство.

Peculiarities of acquisition of major minority shareholdings

Legal peculiarities of acquisition of major minority shareholdings are a topical subject for research which is important for development of corporate relations in Russia. The author believes that it is possible to protect the interests of shareholders only by using the institute of «competitive proposal». The author’s conclusions may be used in law-application practice.

Key words: shareholdings, corporate control, public acquisitions, corporate legislation.

ЦЕЛИ И НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ПРИОБРЕТЕНИЯ КРУПНЫХ ПАКЕТОВ АКЦИЙ

Подробнее см. гл. IX.

Особый порядок приобретения акций традиционно применяется в публичных акционерных обществах, акции которых свободно обращаются на рынке ценных бумаг. Разумеется, данное обстоятельство свидетельствует и о большом числе акционеров в данной корпорации. Таким образом, смена корпоративного контроля потенциально может затронуть интересы довольно большого числа лиц, среди которых и миноритарные акционеры, и члены органов управления акционерного общества.

Особый правовой режим приобретения крупных пакетов акций (публичных поглощений) установлен во избежание негативных последствий смены корпоративного контроля.

Поваров Ю.С. Акционерное право России: Учебник. М., 2009. С. 375.

Гомцян С.В. Правила поглощения акционерных обществ: сравнительно-правовой анализ. М., 2010. С. 64; Качалова А.В. Интересы мажоритарных и миноритарных акционеров при приобретении более 30% акций открытого акционерного общества // Законодательство. 2010. N 2. С. 28.

URL: http://eur-lex.europa.eu (Directive 2004/25/EC of the European Parliament and of the Council of 21 april 2004 on takeover bids).

В российском законодательстве правовой режим приобретения крупных пакетов акций регулируется главой XI.1 Закона об акционерных обществах. Вплоть до 1 июля 2006 г. процедура получения контроля над крупными пакетами акций определялась ст. 80 Закона об АО. Однако данная статья имела довольно слабое воздействие на практические отношения, складывающиеся в компаниях, кроме того, многие моменты, предусмотренные в данной статье, по причине неудачности формулировки были довольно сложны для восприятия и в реальной жизни не применялись.

Российское акционерное законодательство было изменено в связи с нормативной регламентацией публичных поглощений на европейском уровне, а также по причине усложнения отношений, возникающих между различными группами акционеров, когда возникла потребность в действенном правовом механизме, который бы регламентировал порядок установления корпоративного контроля над обществом.

См.: Закон Республики Армения от 27 октября 2001 г. N ЗА-232 «Об акционерных обществах» // Официальный вестник Республики Армения. 2001. N 34. Ст. 831 (на армянском языке).

ОСНОВНЫЕ ОСОБЕННОСТИ ПОРЯДКА ПРИОБРЕТЕНИЯ КРУПНЫХ ПАКЕТОВ АКЦИЙ

К основным особенностям порядка приобретения крупных пакетов акций следует отнести:

Особый порядок приобретения акций распространяется на все открытые акционерные общества.

Если прежде ст. 80 Закона об АО действовала только применительно к акционерным обществам, в которых число акционеров-владельцев обыкновенных акций превышает 1000, то теперь численное ограничение количества акционеров исчезло. Кроме того, в соответствии с ныне действующими положениями акционерного законодательства особый режим приобретения крупных пакетов акций действует только в открытых акционерных обществах (абз. 1 п. 1 ст. 84.1 и абз. 1 п. 1 ст. 84.2 Закона об АО).

В связи с особенностями развития отечественных акционерных обществ распространение порядка публичного поглощения на все открытые акционерные общества, с нашей точки зрения, представляется чрезмерным. В литературе уже поднимался вопрос о так называемых публичных акционерных обществах (публичных компаниях ). Очевидно, что особая процедура приобретения крупных пакетов акций должна распространяться именно на публичные акционерные общества, под которыми следует понимать открытые акционерные общества, акции которого размещаются среди неограниченного круга владельцев и (или) при этом они включены фондовой биржей ценных бумаг в котировальный список (прошли процедуру листинга).

Во многих открытых акционерных обществах число акционеров довольно ограничено, во многих случаях акции находятся в собственности всего лишь у одного-двух владельцев.

Молотников А.Е. Публичные компании: основные особенности и перспективы дальнейшего развития // Акционерное общество: вопросы корпоративного управления. 2008. N 12(55).

В том случае, если в отечественном корпоративном законодательстве будет реализована концепция о том, что всякое открытое акционерное общество является публичным, современный подход законодателя к регулированию приобретения крупных пакетов акций следует признать уместным. В противном же случае целесообразно наряду с нормативным определением публичных акционерных обществ также предусмотреть, что указанный правовой режим приобретения крупных пакетов акций распространяется только на них.

Контроль над акционерным обществом может быть установлен при помощи не только обыкновенных акций, но и иных ценных бумаг.

См. также пример из судебной практики с дополнительным выпуском привилегированных акций, рассмотренный в гл. VII «Корпорации на рынке ценных бумаг» (Постановление ФАС Московского округа от 20 октября 2008 г. N КГ-А40/9626-08 по делу N А40-11055/08-146-155).

Здесь и далее для простоты изложения обыкновенные акции и привилегированные акции открытого общества, предоставляющие право голоса, а также эмиссионные ценные бумаги, конвертируемые в акции, обозначаются как акции или ценные бумаги.

Существует две разновидности предложения о приобретении более 30% акций открытого общества.

В соответствии с действующими правилами лицо, которое собирается приобрести крупный пакет акций (более 30%), вправе, но не обязано соблюдать особую процедуру, связанную с выкупом у остальных акционеров принадлежащих им акций (добровольное предложение). Кроме того, в Законе отсутствует обязательство по уведомлению акционерного общества о намерениях приобрести крупный пакет акций (ст. 84.1 Закона об АО).

Институт добровольного предложения необходим не только для того, чтобы защищать права инвестора, намеренного приобрести акции корпорации, от противодействий со стороны менеджмента общества, но и в целях защиты прав акционеров общества.

Соблюдение правил, касающихся обязательного предложения, прежде всего позволяет акционеру, приобретшему крупный пакет акций, увеличить свою долю в уставном капитале общества за счет акций других акционеров. В то же время миноритарные акционеры и иные владельцы ценных бумаг общества обладают правом продать акции, если их не устраивает фигура нового крупного акционера корпорации.

Предложения о выкупе акций направляются в адрес открытого акционерного общества.

Прежняя редакция Закона об АО предусматривала, что предложение о выкупе акций направляется напрямую акционерам (уведомление о намерении приобрести акции направлялось самому обществу). При этом законодатель умалчивал, каким образом новоявленный акционер выяснит не только состав остальных акционеров, но и их адреса. Ни само акционерное общество, ни реестродержатель не вправе предоставлять данные из системы ведения реестра новоявленному владельцу крупного пакета акций.

В настоящее время Закон предусматривает, что и добровольное, и обязательное предложение направляются непосредственно в адрес открытого акционерного общества. При этом предложение считается сделанным всем владельцам соответствующих ценных бумаг с момента его поступления в открытое общество (п. 1 ст. 84.1 и п. 1 ст. 84.2 Закона об АО).

Например, при судебном рассмотрении одного дела, связанного с направлением добровольного предложения, суд отметил, что факт надлежащего уведомления акционерного общества установлен отметкой самого общества о получении данного документа (Постановление ФАС Волго-Вятского округа от 1 декабря 2009 г. по делу N А29-1200/2009).

Наличие особого механизма оплаты выкупаемых акций.

Прежде всего предусматривается, что и к добровольному, и к обязательному предложению должна быть приложена банковская гарантия, содержащая обязательство гаранта уплатить прежним владельцам ценных бумаг цену проданных ценных бумаг в случае неисполнения инициатором выкупа, обязанности оплатить в срок приобретаемые ценные бумаги. Данная банковская гарантия не может быть отозвана. При этом срок действия банковской гарантии должен истекать не ранее чем через шесть месяцев после истечения срока оплаты приобретаемых ценных бумаг, указанного в предложении (п. 5 ст. 84.1 и п. 3 ст. 84.2 Закона об АО).

Борисов А.Н. Комментарий к Федеральному закону от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» (постатейный). Подготовлен для системы «КонсультантПлюс», 2009.

Особый порядок голосования в случае приобретения крупного пакета акций.

С момента приобретения более 30% общего количества акций и до даты направления в общество обязательного предложения новый акционер и его аффилированные лица имеют право голоса только по акциям, составляющим 30% таких акций. При этом остальные акции, принадлежащие этому лицу и его аффилированным лицам, голосующими акциями не считаются и при определении кворума не учитываются.

Пример изложен в работе: Глушецкий А.А. Аффилированность и приобретение крупных пакетов акций // Корпоративный юрист. 2009. N 5; Правовая система «КонсультантПлюс».

Несмотря на то что ЗАО «X» и его аффилированным лицам принадлежит 50% плюс одна акция, они втроем могут голосовать только 30%. Лицу, обязанному направить публичную оферту, принадлежит всего одна голосующая акция. Соответственно неголосующими признаются 20% обыкновенных акций, принадлежащих его аффилированным лицам.

Такая конструкция открывает возможности для различного рода злоупотреблений. Достаточно за несколько дней до общего собрания акционеров приобрести определенное количество ценных бумаг, чтобы лишить аффилированных лиц возможности голосовать частью принадлежащих им акций. При этом они могут не знать, что аффилированный с ними акционер приобрел дополнительные ценные бумаги. Это еще одна лазейка для недобросовестных лиц.

Закон не дает однозначного ответа на вопрос, в какой пропорции признаются неголосующими акции, принадлежащие аффилированным лицам акционера, обязанного направить публичную оферту, что также является потенциальным источником корпоративных конфликтов.

После получения добровольного или обязательного предложения изменяется порядок принятия решений органами управления открытого общества.

Постановление ФАС Уральского округа от 11 марта 2009 г. N Ф09-7623/08-С4 по делу N А50-8221/2008 и Определение ВАС РФ от 18 марта 2009 г. N ВАС-1115/09 по делу N А50-8221/2008-Г24.

Возможность направления в общество конкурирующего предложения.

Коренным отличием от ранее действовавшего порядка приобретения крупных пакетов акций является появление возможности у любого лица сделать акционерам свое собственное предложение (конкурирующее) о покупке акций сразу же после получения обществом обязательного или добровольного предложения. Конкурирующее предложение должно быть направлено в открытое общество не позднее чем за 25 дней до истечения срока принятия последнего из ранее полученных открытым обществом предложений. Кроме того, цена и количество приобретаемых ценных бумаг, указанные в конкурирующем предложении, не могут быть ниже цены и количества, указанных в направленном ранее предложении (ст. 84.5 Закона об АО).

Исключения из принципа обязательного направления предложения о выкупе.

В действующей редакции Закона об АО (п. 8 ст. 84.2) предусмотрены случаи, при которых требования Закона об обязательном выкупе не применяются. Например, при передаче акций лицом его аффилированным лицам или при передаче акций лицу его аффилированными лицами, а также в результате раздела общего имущества супругов и в порядке наследования.

Данное исключение логично и обоснованно. Например, для случая, когда в рамках холдинга происходит смена юридического лица, являющегося основным акционером компании.

См., например: Определение ВАС РФ от 26 июня 2008 г. N 7348/08 по делу N А11-3110/2007-К1-14/146.

ПРОЦЕДУРА ПРИОБРЕТЕНИЯ КРУПНЫХ ПАКЕТОВ АКЦИЙ

В качестве основных этапов процесса приобретения крупных пакетов акций необходимо выделить следующие :

Направление предложения о приобретении крупного пакета акций.

Лицо, которое приобрело крупный пакет акций, обязано в течение 35 дней с момента внесения соответствующей приходной записи по лицевому счету сделать публичную оферту о приобретении акций у остальных владельцев ценных бумаг. Данное предложение направляется в адрес акционерного общества и должно содержать обширный перечень сведений, предусмотренных Законом (ст. 84.2 Закона об АО).

Следует подчеркнуть, что приобретатель крупного пакета акций общества после направления надлежаще оформленного предложения в адрес общества вправе самостоятельно известить акционеров о своем предложении. Это может быть осуществлено как при помощи почтовой рассылки, так и с использованием средств массовой информации (п. 3 ст. 84.3 Закона об АО).

Постановление ФАС Уральского округа от 22 апреля 2009 г. N Ф09-2302/09-С4 по делу N А50-15219/2008-Г21; Постановление ФАС Московского округа от 4 февраля 2009 г. N КГ-А41/13352-08 по делу N А41-3097/08. Цитируется на основании обзора правовой системы «КонсультантПлюс».

Выработка рекомендаций советом директоров.

После получения акционерным обществом предложения совет директоров обязан принять соответствующие рекомендации по этому вопросу. Рекомендации должны включать оценку предложенной цены приобретаемых ценных бумаг и возможного изменения их рыночной стоимости после приобретения, оценку планов лица, направившего предложение, в отношении общества, в том числе в отношении его работников (абз. 2 п. 1 ст. 84.3 Закона об АО).

Извещение акционеров о сделанном предложении.

Акционерное общество в течение 15 дней с момента получения предложения обязано перенаправить его акционерам. При этом акционерам направляются и рекомендации совета директоров, содержащие оценку полученного предложения. Разумеется, все расходы общества, связанные с исполнением им обязанностей по уведомлению акционеров, возмещаются лицом, направившим добровольное или обязательное предложение.

Принятие предложения владельцами ценных бумаг.

В том случае, если адресат предложения согласен продать акции на заявленных условиях, он может отправить соответствующее заявление о продаже по почтовому адресу, указанному в предложении. Кроме того, если такая возможность предусмотрена публичной офертой, заявление может быть подано лично владельцем акций (п. 4 ст. 84.3 Закона об АО).

Интересно разъяснение ФСФР применительно к кругу лиц, имеющих возможность откликнуться на предложение акционера о продаже акций. Согласно позиции государственного органа, поскольку обязательное предложение делается в отношении всех акций, принадлежащих другим акционерам общества, то в течение срока принятия указанного предложения любой владелец таких акций, в том числе владелец, который приобрел указанные акции после даты получения открытым обществом обязательного предложения, в соответствии с п. 4 ст. 84.3 Закона об АО вправе принять сделанное обязательное предложение путем направления заявления о продаже таких акций.

Список владельцев приобретаемых ценных бумаг, упомянутый в абз. 2 п. 2 ст. 84.3 Закона об АО, составляется в целях направления акционерам открытого общества обязательного предложения вместе с рекомендациями совета директоров общества и не исключает право лиц, ставших акционерами после даты поступления обязательного предложения в общество, но до даты истечения срока принятия обязательного предложения, продать принадлежащие им ценные бумаги на основании указанного обязательного предложения.

Направление отчета об итогах принятия соответствующего предложения.

Инициатор приобретения акций не позднее чем через 30 дней с даты истечения срока принятия предложения обязан направить в акционерное общество и Федеральную службу по финансовым рынкам отчет об итогах принятия соответствующего предложения (п. 9 ст. 84.3 Закона об АО).

Вывод. Рассмотрев изложенный выше механизм получения корпоративного контроля над акционерным обществом, следует признать, что данный порядок предусматривает цивилизованные способы приобретения крупных пакетов акций.

Заметим, что, помимо действий инициатора приобретения акций, достаточно подробно расписаны права и обязанности как самого общества и его органов управления, так и рядовых акционеров. Особо необходимо отметить механизм выработки рекомендаций совета директоров. Члены этого органа, являясь представителями интересов различных групп акционеров, получают возможность взвесить все за и против появления в обществе нового контролирующего акционера и попытаться повлиять на волю акционеров путем оценки возможных последствий продажи акций.

Защитным механизмом от появления нового акционера является и институт конкурирующего предложения.

Он рассчитан именно на то, чтобы отдельные акционеры, не желающие терять контроль над компанией, попытались осуществить контрскупку акций.

Индекс ММВБ представляет собой ценовой, взвешенный по рыночной капитализации (free-float) композитный индекс российского фондового рынка, включающий 30 наиболее ликвидных акций крупнейших и динамично развивающихся российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики, представленным в ЗАО «Фондовая биржа ММВБ».

Источник: официальный сайт группы ММВБ. URL: http://www.micex.ru/.

Например, Арбитражный суд Москвы удовлетворил иск офшора «Гриодио Лимитед» (миноритарий ТГК-4) к Росбанку о признании недействительной банковской гарантии на 25,6 млрд. руб. по обязательной оферте на выкуп акций ТГК-4. Третьим лицом по делу выступала Onexim Holdings Ltd, которая контролирует ТГК-4. Таким образом, миноритарии ТГК-4, предъявившие по оферте акций примерно на 15 млрд. руб., не смогли получить своих денег от банка (Гришковец Е., Дзагуто В., Занина А. ОНЭКСИМ оставили без гарантии // Коммерсантъ. 2009. N 11(4066). 23 января).

Группа ОНЭКСИМ урегулировала конфликт с несколькими миноритарными акционерами своей ТГК-4, пытавшимися получить деньги по обязательной оферте. ОАО «Федеральная сетевая компания» (ФСК) и ОАО «Русгидро» (Гришковец Е., Дзагуто В. ОНЭКСИМ расплатился за ТГК-4 // Коммерсантъ. 2009. 26 января. N 12/П(4067)).

Д.И. Степанов исходя из анализа судебной практики выделяет следующие наиболее типичные ситуации, связанные с рассматриваемой проблемой в сфере направления обязательных предложений: