ПРЕМИЯ НА АКЦИЮ

Смотреть что такое «ПРЕМИЯ НА АКЦИЮ» в других словарях:

ПРЕМИЯ НА АКЦИЮ — (share premium) Надбавка к номинальной цене новых акций, устанавливаемая самой компанией при реализации акций на рынке (См.: номинальная цена (nominal price). Полученные компанией премии на акции должны быть зачислены в кредит счета премий на… … Финансовый словарь

премия на акцию — Надбавка к номинальной цене новых акций, устанавливаемая самой компанией при реализации акций на рынке (см.: nominal price (номинальная цена)). Полученные компанией премии на акции должны быть зачислены в кредит счета премий на акции (share… … Справочник технического переводчика

Премия Лондонского кружка кинокритиков — (англ. London Critics Circle Film Awards) ежегодная премия кинокритиков из подразделения профессиональной британской ассоциации «The Critics Circle». Содержание 1 История 2 Номинации 3 … Википедия

ПРЕМИЯ В ОПЕРАЦИЯХ С ЦЕННЫМИ БУМАГАМИ — 1. сумма, на которую цена, заплаченная за привилегированную акцию, превышает ее номинальную стоимость 2. общая цена опциона, равная установленному курсу плюс премия по опциону на срок. Для того, чтобы определить общую премию для опциона с одним… … Большой экономический словарь

ПРЕМИЯ — PREMIUMТермин имеет следующие значения1. Процентная доля стоимости ценной бумаги, на к рую курс превышает ее номинал. Если акция с номиналом в 100 дол. продается за 110 дол., то премия составляет 10%, или 10 дол. на акцию. Сумма П. определяется… … Энциклопедия банковского дела и финансов

опционная премия — Сумма, уплачиваемая в расчете на акцию покупателем опциона (option) продавцу опциона за право покупки (в случае опциона колл ) или продажи (в случае опциона пут ) соответствующих ценных бумаг по определенной цене в течение указанного периода.… … Финансово-инвестиционный толковый словарь

Привилегированные акции — (Preference shares) Привилегированные акции это акции со специальными правами и ограничениями Привилегированные акции, их особенности, виды, стоимость, дивиденды, конвертация, курс Содержание >>>>>>>>> … Энциклопедия инвестора

Опцион — (Оption) Определение опциона, параметры опционов, виды и типы опционов Информация об определении опциона, параметры опционов, виды и типы опционов Содержание Содержание Параметры опциона Что дает опционами? Примеры опционных стратегий Формы… … Энциклопедия инвестора

Зарплата акциями – новый тренд. Но что с ним не так?

Советник государственной гражданской службы РФ 3 класса Кандидат экономических наук

Константин Штейнберг, советник государственной гражданской службы РФ 3 класса, кандидат экономических наук, написал для Rusbase колонку о том, как быть, если компания выплатила вам бонус акциями.

Так ли все просто для налоговых органов?

Когда твой бонус – акции компании

Довольно часто в качестве способа мотивации своих сотрудников компании используют так называемые опционные программы. Такой способ стимулирования предполагает наделение сотрудников акциями компании либо на безвозмездной основе, либо по цене, которая ниже рыночной.

Какой доход требуется декларировать?

Декларированию подлежит доход в виде материальной выгоды от получения (приобретения) ценных бумаг. Такой доход рассчитывается для обращающихся и для необращающихся ценных бумаг по-разному. В нашем случае рассмотрим вариант с обращающимися акциями.

Обращающиеся акции – акции, которые допущены к организованным торгам (то есть на бирже) и по ним есть официально публикуемая информация о котировках.

Как посчитать полученный доход?

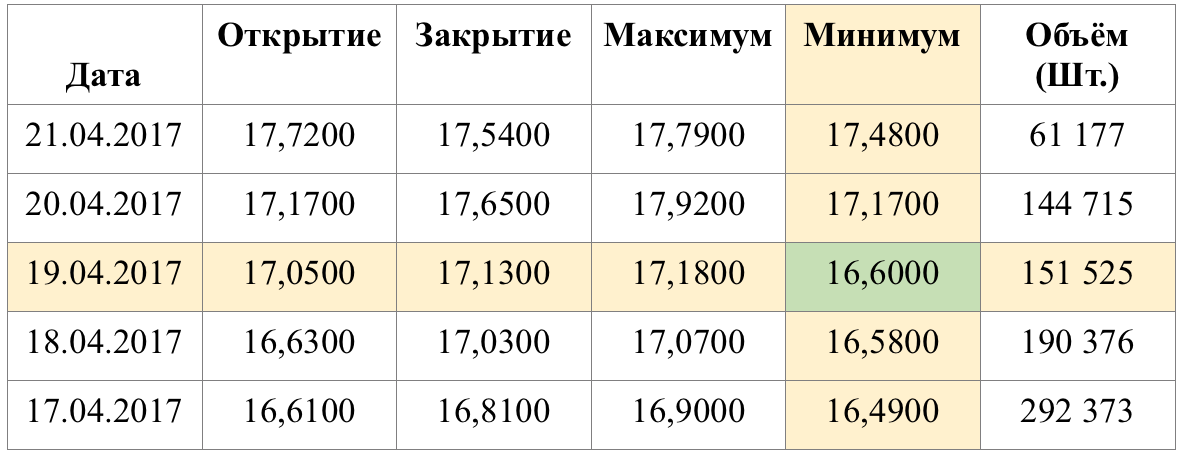

Для подсчета материальной выгоды от безвозмездно полученных акций необходимо узнать минимальную цену акции, которая была зафиксирована на официальных торгах в день, когда акции были получены сотрудником. Минимальную стоимость акции на определенный торговый день можно найти на ресурсе finanz.ru.

В качестве примера выберем компанию QIWI и дату получения акций 19.04.2017.

После того как будет известна минимальная стоимость акции, материальная выгода рассчитывается путем умножения этой минимальной стоимости акции на количество акций, полученных налогоплательщиком.

С этой суммы платится налог (НДФЛ) по ставке 13% для резидентов Российской Федерации.

Акции для мотивации. Зачем компании делают работников совладельцами

Весной 2021 года сервис BlaBlaCar подарил всем своим сотрудникам (в том числе в российском офисе) акции компании. Чтобы их получить, работник должен был лишь проработать в организации не менее двух лет. BlaBlaCar — далеко не первая компания, у которой есть подобная программа для персонала. «Секрет фирмы» разбирался, как устроены такие системы мотивации и для чего они нужны компаниям.

Для поощрения работников некоторые компании создают так называемый опционный пул — резервируют часть ценных бумаг предприятия для последующей продажи или выдачи их сотрудникам. Опцион — это эксклюзивное право приобрести акцию на определённых условиях. Например, по фиксированной цене ниже рыночной или бесплатно, но при достижении некоторых результатов в работе).

По сути, это альтернатива ежеквартальным премиям, подаркам и другим видам мотивации. Какую программу мотивации предпочтёт конкретная организация, зависит от её масштабов и корпоративной политики.

Чтобы сотрудники компании стали полноценной частью предпринимательской гонки и прочувствовали все прелести риска и последующего вознаграждения, важно, чтобы у них было право стать владельцами компании. То есть войти в состав акционеров. Я считаю, что в рабочем коллективе все члены команды должны хорошо понимать эффективность формулы «риск-вознаграждение».

Google тоже выплачивает бонусы сотрудникам в виде ценных бумаг и опционов. Стоимость акций, которые получает разработчик компании, в пять раз превышает его денежную премию. По прогнозам аналитиков, акции Google к 2030 году могут вырасти на 244%. И если учесть, что по банковскому вкладу доходность составит до 10%, ценные бумаги оказываются довольно выгодным вложением на долгий срок.

Опционы выгодны не только для специалистов, но и для самих компаний. Таким способом они удерживают наиболее ценные кадры. В 2014 году опционная программа помогла EPAM Systems сохранить более 700 сотрудников поглощенных ею IT-компаний.

Благодаря опционам персонал получает дополнительную мотивацию, чтобы лучше работать, предлагать новые идеи и инновации. Ведь от развития организации напрямую зависит стоимость акций, которые они получают.

Опыт российских компаний

Из-за особенностей российского законодательства оформление опционов требует намного больше сил и времени, чем в США. Большинство компаний работает через ООО, которому не могут принадлежать нераспределённые доли. Из-за этого выделение опционного пула из уставного капитала, как это делают американские корпорации, невозможно. В случае с ОАО владелец бизнеса обязан вести реестр акционеров. И любые сделки с ценными бумагами будут возможны только после получения согласия всех остальных держателей акций.

Независимо от вида оформления, акционерам в России предоставляется много прав. Приобретая ценные бумаги через опционы, сотрудники смогут влиять на принятие важных решений в бизнесе, что невыгодно для инвесторов и основателей компании. Решить эту проблему можно только с помощью корпоративного договора. Но это также потребует сложных и долгих юридических процедур.

Проще всего ввести опционную программу тем компаниям, которые имеют головной офис в США или Европе. Иногда опционы выплачиваются через сторонних иностранных брокеров. Также компании создают дочерние предприятия в других странах, через которые распоряжаются опционами.

«Яндекс» выдаёт сотрудникам опционы с 2012 года. Получают акции сотрудники компании по результатам полугодового ревью и при успешных оценках могут распоряжаться грантом по своему усмотрению. Сейчас ценными бумагами владеет 60% персонала организации.

«Мы начали предлагать акции в первую очередь потому, что так сотрудник сильнее ощущает свою причастность к успеху компании, — рассказали в пресс-службе “Яндекса”. — Он не просто получает денежный бонус, а становится совладельцем бизнеса. Опционы стабильно повышают средний доход, а при достижении определённого уровня позволяют зарабатывать столько, сколько не даст даже самая высокая зарплата в отрасли».

Чтобы исполнить опционы, не нужно никаких специальных знаний — «Яндекс» помогает сотрудникам продать акции и заплатить налоги с полученного дохода, добавили представители компании.

7 января 2016 года Группа «Тинькофф» выкупила акции на несколько миллионов долларов, чтобы потратить часть из них на опционную программу. Тогда в программу входили топ-50 сотрудников «Тинькофф». С тех пор компания выросла в несколько раз, увеличилась и численность людей, на которых распространяется действие программы. Для 300 руководителей среднего и высшего звена компания в начале 2021 года выделила 3,35 млн депозитарных расписок (аналог акций) TCS Group. По состоянию на 24 сентября их стоимость превышает 22 млрд рублей.

«Сейчас программа распространяется на 450 высокопотенциальных сотрудников, менеджеров среднего и высшего звена, — рассказала и. о. директора по персоналу “Тинькофф” Екатерина Колесникова. — Количество акций привязано к результатам оценки эффективности сотрудников, когда руководитель и коллеги дают оценку работе сотрудника. Одно из важнейших преимуществ этого метода для сотрудника заключается в том, что он позволяет посмотреть на себя со стороны. Руководителю performance review помогает оценить эффективность сотрудника, понять его мотивацию, подумать о его развитии и подсветить сильные стороны и зоны роста».

Риски для обеих сторон

У опционных программ есть и обратная сторона. Ликвидация компании или банкротство работодателя, поглощение организации крупной корпорацией — всё это приведёт к обесцениванию ценных бумаг. Такое часто происходит со стартапами, но сценарий возможен и с большими перспективными проектами.

Скидки и бонусы (премии) покупателям. Порядок налогообложения НДС и нюансы учета

Скидки и бонусы (премии) покупателям. Порядок налогообложения НДС и нюансы учета.

Любая организация, реализующая свои товары, работы или услуги, заинтересована в увеличении объемов продаж. Наиболее эффективным методом привлечения и стимулирования клиентов в настоящее время является предоставление им скидок и бонусов.

Стимулирующие выплаты не только привлекают новых покупателей, но и побуждают действующих клиентов к увеличению объемов закупок.

Действующее законодательство не содержит определения понятий скидок и бонусов (премий). Согласно экономической терминологии:

1. Скидка – сумма, на которую снижается продажная цена товара, реализуемого покупателю. По сути, это уменьшение базисной цены товара или услуги с учетом состояния рынка, условий контракта и др. Наиболее распространенными ценовыми скидки могут быть:

Предоставление скидки ведет к уменьшению договорной цены.

В соответствии с п.2 ст.424 ГК РФ, изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом, либо в установленном законом порядке.

2. Бонус (премия) – премия*, дополнительное вознаграждение, дополнительная скидка, предоставляемая продавцом клиенту в соответствии с условиями договора или отдельного соглашения.

*Премия является денежным или материальным поощрением за достижение, заслуги в какой-либо отрасли деятельности.

Обычно понятием «премия» оперируют, если стимулирующая выплата предусмотрена в виде денежной премии. Бонусами называют бесплатные:

Предоставление бонуса или премии не изменяет первоначальную цену товара (работы, услуги).

Таким образом, основное отличие скидок от бонусов (премий), заключается в следующем: скидки – изменяют первоначальную цену товара (работы, услуги), а бонусы (премии) – не изменяют первоначальную цену товара (работы, услуги).

Данное различие приводит к тому, что скидки и бонусы по разному отражаются в регистрах бухгалтерского и налогового учета.

В данной статье будут рассмотрены особенности налогообложения НДС, предоставляемых клиентам скидок и бонусов.

ПОРЯДОК ОФОРМЛЕНИЯ СТИМУЛИРУЮЩИХ ВЫПЛАТ

При оформлении договора, предусматривающего получение клиентом скидок и бонусов, очень важно уделить внимание формулировкам:

Так, в соответствии с п.4 ст.9 закона №381-ФЗ, соглашением сторон договора поставки продовольственных товаров может предусматриваться включение в его цену вознаграждения, выплачиваемого в связи с приобретением определенного количества товаров.

Размер указанного вознаграждения подлежит согласованию сторонами этого договора, включению в его цену и не учитывается при определении цены продовольственных товаров. Размер вознаграждения не может превышать 10% от цены приобретенных продовольственных товаров.

При этом, в соответствии с п.6 ст.9 закона №381-ФЗ, включение в цену договора поставки продовольственных товаров иных видов вознаграждения не допускается.

Условиями, на которых предоставляются скидки и бонусы, могут быть, например, следующими:

Документами, подтверждающими выполнение договорных условий могут быть:

Налогообложение НДС скидок и бонусов зависит от момента их предоставления:

1. До отгрузки (либо в момент отгрузки) товаров покупателю.

В этом случае сумма задолженности покупателя перед продавцом за полученные товары (работы, услуги), сразу уменьшается на сумму скидок.

2. После отгрузки товаров покупателю (оказания услуг, выполнения работ).

Поставщик товаров (работ, услуг) возвращает покупателю оговоренную в договоре сумму или уменьшает задолженность покупателя (признает аванс) по акту взаиморасчетов.

1. ПРЕДОСТАВЛЕНИЕ СКИДКИ ДО ОТГРУЗКИ (В МОМЕНТ ОТГРУЗКИ) ТОВАРА

Скидки, предоставляемые до отгрузки товара (или в момент его отгрузки) часто связаны с сезонными скидками и распродажами.

Кроме того, такие скидки могут предоставляться:

При предоставлении скидки до отгрузки (или в момент отгрузки), товары (работы, услуги) сразу приходуются по цене приобретения (с учетом скидки).

Цена реализации товара (работы, услуги) поставщиком, отражается в учете с учетом предоставленных скидок.

Такой вид скидок не вызывает сложностей при отражении в бухгалтерском и налоговом учете.

У поставщика налоговая база определяется в соответствии с п.1 ст.154 НК РФ, как стоимость реализованных товаров.

Стоимость товаров будет учитываться в соответствии с первичными документами (накладными, актами, счетами-фактурами), составленными с учетом предоставленных скидок.

У покупателя налоговая база по НДС уменьшается на установленные ст.171 НК РФ вычеты.

В соответствии с п.2 ст.171 Налогового кодекса, вычетам подлежат предъявленные покупателю суммы НДС.

Так как покупателю выставлены документы (товарные накладные, акты, счета фактуры) с учетом предоставленных скидок, то к вычету принимается соответственно уменьшенный с учетом скидок и указанный в документах НДС.

2. ПРЕДОСТАВЛЕНИЕ СКИДКИ ПОСЛЕ ОТГРУЗКИ ТОВАРА

Скидки, предоставленные после отгрузки товара (оказания услуг, выполнения работ), вызывают куда больше вопросов при их учете и налогообложении.

Так как скидка является уменьшением цены товара (работ, услуг), то происходит пересмотр в меньшую сторону цены товара, который уже отгружен поставщиком и оприходован покупателем.

Скидка может быть предоставлена как до оплаты товара покупателем, так и после такой оплаты.

В первом случае, сумма задолженности покупателя уменьшается на величину скидки. Во втором случае деньги либо возвращаются покупателю, либо сумма скидки признается переплатой и учитывается, как аванс поставщику в счет предстоящих отгрузок (тогда с этой суммы поставщик обязан начислить НДС с полученного аванса в соответствии с п.1 ст.154 НК РФ).

Необходимо обратить внимание, что с 01.01.2011г. в силу вступила новая редакция п.3 ст.168, регламентирующая порядок начисления НДС, в случае предоставления скидок после отгрузки товаров.

В соответствии с п.3 ст.168, при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе в случае изменения цены или уточнения количества отгруженных товаров, продавец выставляет покупателю корректировочный счет-фактуру не позднее 5 календарных дней считая со дня составления документов, указанных в п.10 ст.172 Налогового Кодекса.

(данный абзац введен законом от 19.07.2011г. №245-ФЗ)

Обратите внимание:Форма корректировочного счета-фактуры и Правила его заполнения утверждены Постановлением Правительства РФ от 26.12.2011г. №1137.

Скидка, предоставляемая после отгрузки товара (работ, услуг), изменяет цену отгруженных товаров.

В этом случае продавец должен выставить покупателю корректировочный счет – фактуру не позднее 5 дней с момента уведомления поставщиком покупателя об изменении цены товаров.

Датой уведомления поставщиком покупателя будет являться дата:

Первичные документы, подтверждающие реализацию товара, продавцу придется выставить заново с учетом предоставленной скидки. Кроме того, и покупателю и продавцу придется вносить корректировки в регистры бухгалтерского учета.

У поставщика налоговая база определяется в соответствии с п.13 ст.171.

При изменении стоимости отгруженных товаров (работ, услуг) в сторону уменьшения, в том числе в случае уменьшения цен, вычетам у продавца этих товаров (работ, услуг), подлежит разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после такого уменьшения.

Корректировочный счет-фактура вносится поставщиком в книгу покупок.

У покупателя налоговая база в соответствии с п.10 ст.172 НК РФ, увеличивается на сумму разницы, указанной в п.13 ст.171 НК РФ, на основании корректировочных счетов-фактур, выставленных продавцами товаров (работ, услуг), при наличии:

Корректировочный счет-фактура вносится покупателем в книгу продаж.

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ НДС ПРЕМИЙ

Предоставление денежной премии, в отличии от предоставления скидок, не влияет на договорную цену товаров, в том числе – ранее отгруженных.

А значит, в регистрах бухгалтерского и налогового учета стоимость товаров никак не изменяется. Так же не нужно переделывать первичные документы, которые подтверждают реализацию товаров (работ, услуг).

Соответственно, не возникает оснований:

Денежные премии не только просты в учете и оформлении, они так же не облагаются НДС, в случае, если договорными отношениями не предусмотрено встречное оказание услуг (от покупателя – поставщику).

Если покупатели одновременно с получением от поставщиков премии, оказывают поставщику услуги:

В соответствии с пп.1 п.1 ст.146 НК РФ, объектом налогообложения НДС признается реализация товаров (работ, услуг, имущественных прав), на территории РФ.

В соответствии с пп.2 п.1 ст.162 НК РФ, налоговая база увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде:

Так, в своем Письме от 16.07.2010г. №03-01-10/2-62, Минфин рекомендует руководствоваться своим же Письмом от 26.07.2007г. №03-07-15/112, которое гласит:

«Следует также отметить, что во взаимоотношениях между продавцами товаров и их покупателями могут применяться различные премии и вознаграждения, выплачиваемые продавцами товаров их покупателям, не связанные с оказанием услуг по рекламе и продвижению товаров, например:

Плата продавцов товаров их покупателям за данные действия не связана с возникновением у покупателей обязанностей передать продавцам товаров имущество (имущественные права), выполнить работы или оказать услуги в рамках договора поставки. Перечисленные выше операции, за которые выплачиваются премии и вознаграждения, осуществляются в рамках деятельности покупателя товаров (магазина) в области розничной торговли и не связаны с деятельностью продавца товаров.

В связи с этим на суммы премий и вознаграждений, полученные покупателем товаров от продавца и не связанные с оплатой товаров, не распространяются требования пп.2 п.1 ст.162 Налогового кодекса (то есть указанные суммы не облагаются налогом на добавленную стоимость как суммы, связанные с оплатой товаров).»

При этом в своем Письме от 13.11.2010г. №03-07-11/436, Минфин высказал мнение, что при предоставлении премий цена договора также может изменяться. В таком случае премии следует считать формой скидок, а значит, продавцу и покупателю необходимо скорректировать суммы НДС, подлежащие уплате и вычету.

Большая часть судебных решений выражает согласие с такой позицией.

Например, в соответствии с Постановлением от 21.05.2009г. №КА-А40/4338-09, ФАС Московского округа указано, что премии, полученные за выполнение объемов закупки, не являются выручкой от реализации услуги, поэтому не увеличивают налоговую базу по НДС.

В соответствии с Постановлениями от 04.06.2010г. №А26-8794/2009, от 24.07.2009г. №А13-10612/2008, ФАС Северо-Западного округа, подобные премии НДС не облагаются, поскольку не связаны с возникновением у налогоплательщика обязанности выполнить работы или оказать услуги.

Такого же мнения придерживаются и другие суды (Постановления ФАС Поволжского округа от 02.08.2011г. №А55-22303/2010, ФАС Центрального округа от 26.07.2011г. №А68-8136/2010, ФАС Восточно-Сибирского округа от 02.09.2010г. №А33-20390/2009).

При этом, есть Постановление от 26.05.2011 N КА-А40/4206-11-2 ФАС Московского округа, в котором суд пришел к выводу, что премии (бонусы), полученные за выполнение обязательств по дистрибьюторскому соглашению, НДС облагаются.

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ НДС БОНУСОВ

Необходимо отметить, что порядок учета и налогообложения бонусов отличается от порядка учета и налогообложения денежных премий.

Предоставление бонусов означает получение подарков (дополнительной партии товара, услуг, работ) покупателем от поставщика, при выполнении предусмотренных договором условий.

При этом, с точки зрения налогового законодательства, предоставление подарков является безвозмездной передачей, что влечет за собой определенные налоговые последствия.

Именно таким образом налоговые органы трактуют предоставление бонусов поставщиками.

У поставщика возникает обязанность начислить НДС, в соответствии с пп.1 п.1 ст.146 Налогового кодекса.

НДС начисляется исходя из рыночной стоимости безвозмездно переданных товаров (работ, услуг) в соответствии с п.2 ст.154 НК РФ.

Счет-фактура при безвозмездной передаче выставляется в единственном экземпляре и регистрируется в книге продаж поставщика.

У покупателя НДС с безвозмездно полученного товара к вычету не принимается в соответствии с п.1 ст.171 НК РФ.

Таким образом, предоставление бонусов один из самых невыгодных видов стимулирующих выплат, с точки зрения налогообложения.

Чтобы избежать подобных налоговых последствий, можно оформить передачу бонусных товаров совместно с реализуемыми, как продажу товаров со скидкой в размере цены «подарочных» товаров.

В этом случае сумма выручки от проданного товара будет уменьшена на сумму бонуса. Например, партия из 110 единиц товара может быть продана по цене за 100 единиц товара.

В этом случае безвозмездной передачи не возникает и платить НДС дополнительно не потребуется.

Первичные документы (накладные, акты, счета-фактуры) оформляется в таком случае на уменьшенную (в размере цены бонуса) сумму.

Ссылки по теме:

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Бонусы от поставщика: такие приятные, но такие опасные. Что говорит судебная практика

Главная проблема современного ведения бизнеса не в том, чтобы произвести продукцию, а в том, чтобы ее продать. Это заставляет производителей (продавцов) искать различные способы продвижения своих товаров на рынке. Одним из самых известных способов стимулирования продаж является выплата продавцом своим покупателям так называемых мотивационных бонусов.

За выполнение заранее установленных условий договора или по иным основаниям продавец может поощрить покупателя, предоставив скидки, премии, бонусы, подарки. Условие о предоставлении поощрения может быть предусмотрено как непосредственно в договоре, так и в отдельном соглашении, являющемся его неотъемлемой частью (п. 2 ст. 424 ГК РФ). Вид и размер такого поощрения определяет поставщик и согласовывает его с покупателем (п. 2 ст. 1 и п. 4 ст. 421 ГК РФ).

Такую точку зрения Минфин России высказывал ранее в письмах от 22.01.2020 № 03-07-11/3355, от 08.02.2018 № 03-07-11/7487, от 16.08.2017 № 03-07-11/52516.

Но все должны понимать, что в каждом деле имеются свои нюансы, как говорится, «дьявол кроется в деталях».

Это подтверждается совсем свежим Определением ВС РФ от 5 июля 2021 г. N 301-ЭС21-4267.

История дела

В рамках дилерских соглашений между ООО «Ниссан Мэнуфэкчуринг Рус» (продавец) и ООО «Динамика Сыктывкар» (покупатель) заключены договор поставки автомобилей «Nissan», а также договор поставки автомобилей «Datsun».

В силу пункта 8 договоров, в рамках выполнения дилером обязательств по договору ООО «Ниссан Мэнуфэкчуринг Рус» имеет право выплачивать дилеру премии за выполнение определенных условий.

При этом под премией понимается рассчитываемая на условиях, определяемых поставщиком, выплата стимулирующего характера, применяемая для увеличения объема закупок покупателем товаров у поставщика и стимулирующая покупателя к выполнению условий договора и рекомендаций поставщика, в том числе путем частичной или полной компенсации сопутствующих затрат и (или) потерь покупателя.

В соответствии с пунктами 8.1, 8.2 договора, в целях стимулирования оптовых покупок и поддержки дистрибьюции товара на территории России поставщик выплачивает покупателю премии при выполнении следующих условий:

ООО «Динамика Сыктывкар» получило от ООО «Ниссан Мэнуфэкчуринг Рус» премии в размере 90 188 974 руб. 69 коп., в том числе компенсацию недополученного дохода в сумме 59 114 763 руб. 02 коп.

Как это обычно бывает, инспекцией проведена выездная налоговая проверка по вопросам правильности исчисления и своевременности уплаты налогов и сборов ООО «Динамика Сыктывкар» за период с 01.01.2015 по 31.12.2017, по результатам которой вынесено решение о привлечении к ответственности за совершение налогового правонарушения.

Решением налогоплательщику доначислены налоговые платежи в сумме 12 489 978 руб. 83 коп., в том числе НДС – 8 986 317 руб., пени 2 448 786 руб. 39 коп., штраф – 724 937 руб. 59 коп. Не согласившись с решением части доначисления НДС, Общество обратилось в арбитражный суд.

Еще больше важных дел из судебной практики по налоговым спорам мы рассмотрим на бесплатном вебинаре 26 августа.

Но все судебные инстанции, включая Верховный суд, подтвердили обоснованность решения налоговиков.

Основные выводы суда

Размер премий, выплачиваемых дилеру за соблюдение условий договора поставки, напрямую зависел от суммы скидок, предоставленных конечному покупателю при продаже новых транспортных средств за отчетный период, и рассчитывался за единицу конкретного товара. Тем самым премия напрямую связана со скидкой, получаемой конечным покупателем при покупке нового автомобиля.

Указанные премии начислялись Обществу за реализованный конечному покупателю автомобиль по сниженным ценам, с привязкой к конкретному автомобилю с указанием в приложении к акту начисления премий VIN автомобиля, и представляют собой сумму частичной компенсации потерь (недополученного дохода) дилера.

Суммы полученных премий Общество учитывало в составе прочих доходов и отражало поступившие денежные средства на счетах 76.05 «расчеты с прочими поставщиками и подрядчиками» и 91.01 «прочие доходы». В налоговом учете суммы полученных вознаграждений Общество относило к внереализационным доходам, налог на добавленную стоимость с них не исчислялся.

ООО «Динамика Сыктывкар» при приобретении автомобилей у ООО «Ниссан Мэнуфакчуринг РУС» уплачивало и заявляло в составе вычетов суммы по НДС, предъявленные поставщиком на основании выставленных счетов-фактур и товарных накладных в общеустановленном порядке.

С учетом изложенного, налоговая пришла к обоснованному выводу, что указанные премии по своей правовой природе являются суммами, полученными за реализованные товары, представляют собой компенсацию неполученной Обществом выручки, и связаны с оплатой реализованных конечным покупателям транспортных средств по заниженной цене, в связи с чем признала неправомерным отнесение налогоплательщиком премий в состав внереализационных доходов.

При этом инспекцией по выплатам продавцом покупателю иных премий за выполнение количественных и качественных показателей, рассчитываемых в процентах от объема продаж, включая приобретение определенного объема товаров (работ, услуг), доначисление НДС не производилось.

Фактически, указанные выплаты произведены в счет покрытия убытков дилера от реализации по сниженным ценам (с учетом скидок) новых автомобилей, поставленных ООО «Ниссан Мэнуфэкчуринг Рус».

Таким образом, выводы инспекции о том, что выплаченные Обществу премии связаны с оплатой реализованных товаров и являются по своей сути доходами от реализации, подлежащими включению в налоговую базу по НДС при их фактическом получении, являются обоснованными.

В данном случае суд приходит к выводу о том, что фактически ООО «Ниссан Мэнуфэкчуринг РУС» произведена компенсация Обществу убытков за ранее реализованный товар покупателям.

Выручка от реализации автомобилей увеличивалась на суммы премий в момент их получения на основании актов начисления премий ООО «Ниссан Мэнуфэкчуринг РУС», соответственно, такие премии подлежат включению в налоговую базу по НДС на основании п.п. 2 п. 1 ст. 162, п. 1 ст. 167 НК РФ в налоговом периоде, в котором составлены документы.

Резюме

Если у вас имеются случаи реализации товара ниже себестоимости и при этом вы получаете бонусы от поставщиков, будьте готовы к тому, что при налоговой проверке вам могут доначислить НДС на разницу между стоимостью полученного товара и ценой реализации товара.

Рекомендую ознакомиться с судебным решением, в котором подробно расписаны все ошибки налогоплательщика (Постановление Арбитражного суда апелляционной инстанции г. Киров по делу № А29-14874/2019 от 17 июля 2020 года).

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина