5 способов зашортить сбер, или новичкам об опционах

Практически ничего не понял — сплошная высшая математика, много рассказывается про финансовые модели и продукты, но как лично мне все это применить и надо ли мне это — пока что непонятно. А еще усомнился в том, нужно ли посещать опционную конференцию — ну, приеду, но ведь не пойму же ни фига!

Поэтому отложим освоение Ильинского на пару лет (мозгов надо поднабраться), и займемся русской народной забавой «Как зашортить сбер!», на эту идею меня натолкнуло недавнее обсуждение в комментариях. Местным опционным гениям это всё давно известно (может свои интересные методы предложат), а вот обычному люду, не знакомому с опционной тематикой, я думаю, будет интересно расширить свой кругозор!

Способ Первый — Незамысловатый. Продаем фьюч на сбер. Тут без комментариев, сами всё знаете.

Способ Второй — Лотерейный. Покупаем дешевые путы в небольшом отдалении. Сейчас цена на фьючерс около 27500, можно купить следующие путы:

(все цены в данном топике примерные, взяты с option.ru для мартовской серии с экспирацией 14.03.18).

26500 — 219 рублей

26000 — 143 рубля

25500 — 97 рублей

и т.д.

Как Вы понимаете, чем ниже цена, тем ниже вероятность вообще что-то получить, но тем больше выигрыш, если цена пойдет в нужную сторону.

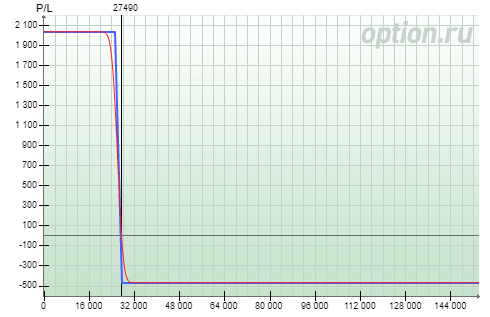

Профиль позиции выглядит так. Красная линия — это возможность в любой момент соскочить с поезда, не дожидаясь окончательных убытков. Каждый день красная линия будет приближаться к синей примерно на величину теты, для пута 26500 сейчас это около 20 рублей в день.

Плюсы: небольшое ГО под позицию, примерно равное стоимости пута, что гораздо ниже ГО на фьючерс.

Когда использовать: когда уверены, что Сбер обрушится в тартарары!

Стоит признаться, что автор сам баловался такой стратегией примерно месяц назад — smart-lab.ru/blog/451271.php И надо сказать довольно удачно. Но жадность, как обычно, подвела и вместо того, чтобы фиксануть прибыль в 150%, я «дождался», пока сбер отрастет назад и продал остатки уже разложившихся путов с общей прибылью от позиции всего лишь около 200 пунктов. Хотя можно было фиксить прибыль гораздо раньше. Ну, опыта не хватило, во всем нужен опыт.

Способ третий — Реалистичный. Купить пут не в отдалении от центрального страйка, а рядом с ним. Т.е. на сегодняшний момент это 27500. Вероятность пута выйти в деньги гораздо выше, но и стоимость самого опциона тоже выше. На текущий момент пут 27500 стоит 535 рублей.

Профиль позиции выглядит, как в предыдущем пункте, но с другими цифрами.

Плюсы: Если уверены, что сбер все равно пойдет вниз до момента истечения опционного контракта, то можно не переживать за «пилу», за ложные пробои и т.д. Опциону всё это ни по чем.

Также ваш убыток ограничен, как бы сильно не улетела цена вверх. Больше, чем стоимость опциона, вы не потеряете.

Платите за отсутствие нервотрепки со стопами, невозможность уйти в тильт и возможность пересидеть существенный рост актива.

Мы снизим свои максимальные потери за счет ограничения прибыли. Максимум, что мы потеряем — 467 рублей, максимум, что возьмем — 2033 рубля.

Профиль позиции не очень красиво выглядит в аналитике. Но смысл там примерно такой:

Только цифры другие.

Способ пятый — Агрессивный. Особо опасный способ, т.к. убытки по нему не ограничены и можно налететь на маржин кол в случае непреодолимого, безудержного роста сбера!

Продаем колы на сбер. Прибыль ограничена, зато сразу, убытки неограничены, но потом. Лучше всего скажут цифры:

Eat like a bird, poop like an elephant

В зависимости от глупости смелости трейдера может продаваться как более ближний страйк (прибыль и риски больше), так и более дальний страйк.

Сейчас у меня в продаже находится 28500 страйк (продавал, когда цена была в том районе), так что мне еще предстоит 10 дней борьбы со сбером — кто кого.

Способ пятый совсем новичкам в опционах не рекомендуется, т.к. принимать решения по управлению позицией надо будет в стрессовых условиях, в случае, если цена двинет против вас.

При желании можно покомбинировать цифры, посчитать ГО, профит-лосс для разных позиций в опционном аналитике http://www.option.ru/analysis/option#position показывает примерно похоже на правду.

Надеюсь данным постом я вас заинтересовал и ликвидность на сбере чуть-чуть повысится! )

Продажа покрытых колов на примере сбербанка

По совету опытных людей начал читать Макмиллана «Опционы как стратегическое инвестирование». Листаю первые страницы, позевывая, ну чем он может меня, прожженного 3-месячной торговлей опционами, удивить в самом начале?!

Он перевернул всё мое представление о продаже покрытых опционов с ног на голову!

Итак, первый вопрос:

Люди, не знакомые с опционами, не спешите расходиться, сейчас всё объясню! ) Опционы в деньгах — это те, которые на настоящий момент уже исполнятся. Например, для июньского фьючерса на сбер, который стоит 27100, опционы кол в деньгах — это все те, что в нижних страйках. Т.е. 27000, 26500 и т.д. Их цена складывается из временной стоимости и разницы между фьючерсом и страйком. Опцион глубоко в деньгах, какой-нибудь кол 20000 будет стоить больше 7100, кол 17000 будет стоить больше 10 100 и т.д.

Насколько я успел заметить, матерые опционщики не особо любят опционы в деньгах. Смысл переплачивать премию за опцион, если можно всё то же самое собрать через синтетику?! (объясню чуть позже) Вот и я к опционам в деньгах относился так, будто они интереса для покупки-продажи не представляют.

Поэтому когда меня спрашивали про покрытые продажи, я отвечал, что берем какой-нибудь дальний страйк без денег, например 30000 и продаем его без рисков налететь на неограниченный опционный убыток.

Но я при этом совершенно не думал, что в такой продаже мы почти никак не защищены от падения цены фьючерса.

А оказывается есть способ подстраховать свою позицию от падения через продажу колов в деньгах!

Посмотрим на недельный график сбера:

Я не силен во всяких ваших теханализах, тут на СЛ полно художников, которые Вам грамотно объяснят, куда цена пойдет (причем половина из них скажет, что вверх, половина, что вниз ))))

Что вижу я? С июля прошлого года сбер растет как по прямой. Может это продолжаться бесконечно долго? Не может. Отскок будет? возможно. Когда будет отскок? Неизвестно, но судя по тому, что многие уверены, что сбер шортить нельзя, он может произойти в любую минуту (именно когда большинство уверено, что этого не произойдет). До какого уровня может быть отскок? Неизвестно, но так чисто на глазок — до 240 запросто может быть, и это не будет казаться чем-то удивительным на недельном графике, с учетом такого сильного роста.

Пофантазируем, будто я счастливый обладатель пакета акций сбера, и по каким-то причинам я не хочу расставаться с пакетом акций ближайшие несколько месяцев. Возможно, мне деньги понадобятся только летом, может я жду дивидендов, а может мне нужно получить по ним налоговую льготу, т.к. я ими давно владею.

Но при этом я напрягаюсь на тему того, что акции могут серьезно отскочить в цене, и я потеряю часть своего капитала.

Если я считаю, что будет отскок, но он будет не очень сильный. При этом мне надо удержать пакет акций (причины см. выше) и не потерять прибыль, то я продаю покрытые колы, например, в 25000 страйке. Стоят они 2900, из них 2100 это разница в цене с июньским фьючерсом.

Т.е. я фиксирую свою прибыль в текущей стоимости акций плюс 800 рублей сверху. При продаже покрытых колов в деньгах у меня точка безубыточности — это цена фьючерса 24200. Если ниже упадет, то начнутся убытки. Если сбер расти начнет, то прибыли у меня тоже никакой не будет. Но мы же помним, что вся эта затея только для тех случаев, когда я прогнозирую небольшое падение.

Сравним продажу покрытых колов в деньгах и продажу покрытых колов без денег. Июньский фьючерс стоит 27100, я могу продать колы 30000. Моя прибыль будет 425 рублей плюс всё, на сколько вырастет сбер к моменту экспирации (но не выше 30000). Но при этом точка безубыточности всего лишь 27100 — 425 = 26675. Если цена опустится ниже, то капитал начнет таять.

Сравните 24200 и 26675 — две точки безубыточности. Но в первом случае нет потенциала роста (только текущая цена акций + 800 рублей премии), а во втором есть (текущая цена + 425 + всё что может вырасти до 30000).

Что же делать?! а можно найти золотую середину и продать опцион-на-деньгах (т.е. рядом с текущей ценой фьючерса). в нашем случае это 27000. У нас будет и премия за продажу опциона побольше, чем в двух других случаях — 1600 рублей. И точка безубыточности 27100 — 1600 = 25500.

Вот такие интересные расклады. Большое поле для прогнозирования и принятия решений.

И учтите, что при падении стоимости акций продавец покрытых опционов (если он только не собирается держать акции сбера вечно) находится в более выигрышной позиции относительно того, кто опционы не продал и просто надеялся на то, что акции не упадут.

Вы всё еще считаете, что опционы — это скучно, неинтересно и рискованно? 😉

PS хотел рассказать, как продать 25000 колы, если в них нет ликвидности. Очень просто 🙂 применяем формулу пут-кол паритета. 1 кол = 1 пут + 1 фьюч. Т.е. если мы хотим продать 25-ые колы, но там нет ликвидности в стакане, то мы продаем 25 путы и к ним продаем равное количество фьючерсов, получаются проданные синтетические колы ) Элементарно, Ватсон!

Что выбрать: акцию или опцион на акцию? Или «Опционы как эффект плеча»

Для примера возьмем акции Сбера.

Так как пока на Мосбирже не ввели опционы на акции, распишем историю через опционы на фьючерс Сбера, доступ к которым мы имеем.

Итак, фьючерс на акцию Сбера стоит 37 610 (цена из расчёта на 100 акций), отсюда стоимость 1 акции будет составлять 376,1 рубль.

Опцион колл центрального страйка (37 500) с датой экспирации 17.11.21 стоит 1070 рублей, то есть всего 10,7 рублей на 1 акцию, что составляет ±3% от цены.

простыми словами: мы приобретаем право купить акцию Сбера по 375 рублей и платим за это всего лишь 10,7 рублей.

Если цена акции вырастет, то мы можем реализовать свое право: купить акции по 375 рублей и продать тут же по рыночной цене.

Рассмотрим 2 сценария:

1️) купили акцию Сбера;

2️) купили опцион call со страйком 37 500.

1) Представим, что мы очень крутые аналитики, и цена действительно пошла в нашу сторону, потому что «а я же говорил!», и, допустим, цена акции выросла на 6%. Теперь к расчетам. Те, кто просто купил акцию сбера заработали свои 6%. Неплохо 😏

2) А теперь посмотрим, что стало с опционом. Цена базового актива стала: 376,1+6%=398,67 рублей. Однако, у нас есть право приобрести актив по цене 375 рублей за акцию, выходит 398,67-375=23,67 — это наш доход. Приобретая опцион колл, мы заплатили 10,7 рублей. Подсчитаем прибыль: 23,67-10,7=12,97.

То есть доходность нашей сделки составила (12,97/10,7)*100%=121,2%.

121,2%, Карл! И это при том, что акция выросла всего лишь на 6%!

Внимательные читатели заметили, что в расчете учтена только внутренняя стоимость опциона, к которой необходимо прибавить еще и временную стоимость, то есть на практике доходность будет еще выше.

Цена может и просто не изменится. Очень часто бумаги просто топчутся на месте в некотором диапазоне, особенно когда такой короткий период рассматривается — менее месяца. И вот тут этот колл — просто выкинутые деньги. Можно из года в год каждый месяц покупать, ожидая своих +6%, кормя продавцов, но даже в спортлото вероятность выигрыша может выше оказаться. Короче, дело в стоимости, и 3% — слишком конский ценник.

Конечно, это справедливо, но никто и не говорит, что опционы так же безопасны, как облигация, а вот доходность у них куда выше) опционы — высокорисковый СПЕКУЛЯТИВНЫЙ актив

Ну что ж, здесь каждый делает вывод сам, выбрать акцию или опцион на акцию (опцион на фьючерс на акцию).

Подписывайтесь на наш телеграмм канал и будьте в курсе последних новостей на фондовых рынках раньше остальных!

Сбербанк. Провалились в боковике 300–330

Итоги торгов

На предыдущей торговой сессии акции Сбербанка подешевели на 4,1%, закрытие прошло на отметке 307,5 руб. Бумага выглядела хуже рынка. На утренних торгах вторника цена поднялась к 310,19 (+0,9%).

Краткосрочная картина

Котировки акций Сбербанка провалились в начале недели более чем на 4%, реализовав новую волну снижения в боковике 300–330. Ранее восстановление в нем виделось перспективным, поддержка на уровне 320 отделяла краткосрочную картину от негативного развития.

Вчера этот рубеж был сломлен, и цена снова нырнула к 304. На часовом графике видим, что здесь наблюдалась перепроданность по RSI и последовал отскок, который сегодня утром получает развитие.

Кроме геополитических факторов, вчера мало что могло оказать такое давление на бумагу при хорошем внешнем фоне. Сегодня эти вопросы у инвесторов остаются — участники рынка будут ждать новостную информацию по итогам встречи президентов России и США.

На дневном графике видим, что цена снова ушла ниже 200-дневной средней. В целом консолидация в боковике уже настораживает, учитывая, что котировки вошли в нее после волны снижения. Впрочем, теперь негативные сигналы усилятся в случае выхода вниз из боковика.

Сбербанк сегодня представит отчет по РСБУ за ноябрь.

Внешний фон

Внешний фон сегодня с утра складывается умеренно позитивный. Индексы АТР демонстрируют положительную направленность. Фьючерс на S&P 500 утром дорожает на 0,4%. Нефть Brent растет на 1,1%.

Уровни сопротивления: 313 / 320 / 330 / 334

Уровни поддержки: 304 / 300 / 290

Долгосрочная картина

Цена акций Сбербанка исторически находится в восходящем тренде. В 2020 г. она смогла выйти вверх из широкой консолидации и обновить рекордные уровни. В октябре цена едва не дошла до круглой отметки на уровне 400. Последовавшая коррекция существенно отбросила котировки вниз. Был пробит годовой растущий тренд и сейчас котировки балансируют в районе 200-дневной скользящей средней.

Банк занимает лидирующие позиции в российской экономике, развивая множество цифровых сервисов, не связанных напрямую с банковской деятельностью. Отраслевые аналитики, по данным Интерфакса, на долгосрочном горизонте сохраняют рекомендации «Покупать». Консенсус-прогноз находится на уровне 421,8 руб.

БКС Мир инвестиций

Рекомендованные новости

Итоги торгов. Нашли повод присоединиться к ралли мировых рынков

Первый российский ETF недвижимости: доходность, дивиденды, комиссии

Портфель российского инвестора из зарубежных бумаг

Самые упавшие российские акции 2021. Что с ними не так

Нефть vs омикрон. Рынок переоценивает риски

Почему снижаются Visa и Mastercard

Bloomberg: Новые санкции Запада против РФ могут коснуться обмена валют

Во имя святого кремния, или почему растут акции Intel

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Недельные опционы на Газпроме и Сбербанке

![]()

Только они забыли маркет-мейкеров пригласить.

Возьметесь? Я вот уже поставил свои офера для пробы. =)

![]()

![]()

Активный Инвестор, команда — хорошо. Но долго.

ПС Из нулевой ликвидности даже 1 сделка в месяц — уже можно считать «подняли». =)

![]()

![]()

Активный Инвестор, так проблемы стратегии никуда не ушли.

Вы можете не отвечать на мои вопросы, но это же не исправляет ситуацию.

Хотите, можем в личке обсудить. У нас есть 3 сценария (один раз уже их писал Вам, но был проигнорирован):

1 — отличный) Цена стоит на месте год. Мы просто продаём колы на-деньгах и при текущей высокой волатильности кладем в карман много приятных дополнительных процентов.

2 — неприятный) Мы продали колы на-деньгах. Акция уходит в космос (как это делал ВТБ, Газпром, Мосбиржа, Сбер совсем недавно) и удваивается (или даже утраивается). Мы остались с копеечной премией и совсем не приняли участие в кратном росте, который много лет ждали.

3 — совсем плохой) Мы 1 раз продали колы на-деньгах. И тут «Вирус! Всё пропало! Кризис!«. Или вообще сценарий 2008 года, когда наш рынок потерял 80% капитализации и на восстановление потребовалось нескольк лет.

Да, премию мы в карман 1 раз положили. А дальше? Продавать колы на-деньгах уже нельзя, очевидно. Приходится продавать колы бесконечно далеких страйков. Но на них нет никакой доходности.

Понятно, Вы можете сказать, что «А мы достанем из кармана ещё денег и ещё купим«. Но это называется «несамофинансируемый портфель» и с точки анализа торговой стратегии это плохо. Проблемы с этой второй покупкой будут ровно теже самые, что и с первой.

Опять же, если у меня в портфеле уже 50 миллионов в этой акции, я новые 50 миллионов ниоткуда не достану (особенно в кризис).