Что нужно знать про компанию Самолет и почему она растёт

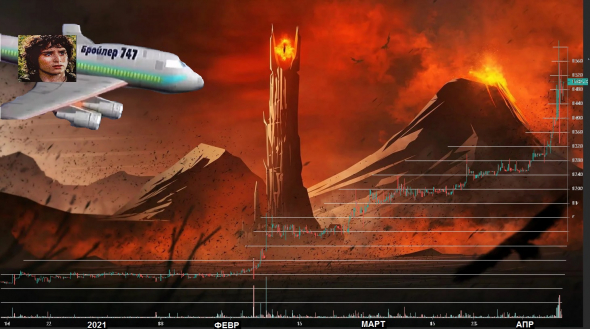

Акции компании растут 5 дней подряд, прибавляя 20%. Сам взлёт продолжается с 14 декабря 2020 года, давший небольшой импульс акциям компании Самолёт, унёсший котировки в небо, которые прибавили уже 65% с того дня.

Что такое компания Самолёт

ГК Самолёт основана в 2012 году. Вопреки названию, компания является обычным девелопером и не строит летающие дома. Компания входит в ТОП-10 строительных компаний по объёму строительства и ввода недвижимости в эксплуатацию. Приоритет в сравнительных объёмах строительства приходится на Московский регион, где компания вышла на второе место по вводе жилья в эксплуатацию в Мордоре Москве и Московской области, уступив первое место компании ПИК.

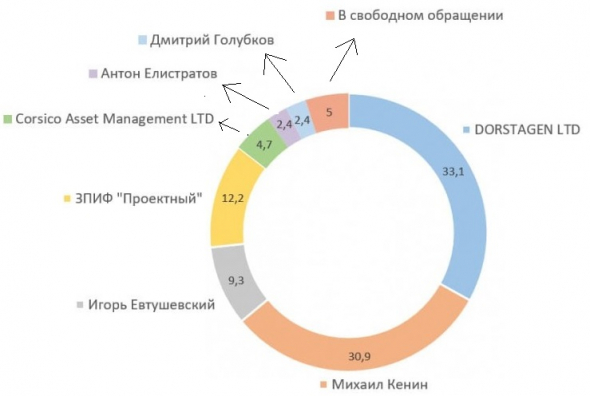

Стоит обратить внимание, что Максим Воробьёв, который является братом губернатора Московской области, хоть и не является акционером ГК Самолёт, но является акционером 28,9% дочерней компании ООО «Самолёт две столицы». Т.е. на бизнес-ланч у человека средства есть. И оставлять себя без десерта явно не собирается. Структура владения ГК Самолет после IPO:

IPO компании Самолёт

29 октября 2020 года компания разместилась на Московской бирже. Девелопмент раздал за денежку свои акции в размере 5,1% от общего числа, что равно чуть более 3 млн акций. Границы диапазона цен были от 950 рублей до 1100 рублей. Всего компания привлекла порядка 2,9 млрд рублей. Эти средства запланировано вложить в финансирование начала строительства входящих в портфель проектов и приобретение участков под застройку.

Несмотря на размещение практически по нижней цене диапазона, акции после IPO летели на дно на протяжении 11 серий недель:

Что с бизнесом

4 млрд чистой прибыли остались в далёком 2017 году, приведя компанию к убытку за 2021 год. И это очень странно, учитывая, что не для всех девелопментов год был плох. Хоть выручка компании и растёт, увеличившись на 13,24% в сравнении с 2019 годом, достигнув 0,5 млрд рублей, но чистая прибыль продолжает падать ниже горизонта. Если по итогам 2019 года убыток составил почти 100 млн рублей, то за 2020 год убыток составил 780 млн. рублей, что в 7,8 раза ниже.

Почему растут акции Самолёт

Первое, на что хочется обратить внимание, так это то, что кто-то первым узнал 14 декабря, о чём было указано чуть выше. Далее ещё один скачок в первых числах февраля, повлёкший уверенный рост акций:

Некоторые аналитики считают, что триггером послужили увеличение продаж, денежные поступления, а так же рост стоимости квадратного метра, который вырос на 34%, по отношению к предыдущему году. Оценка земли сегодня происходит на уровне 260,5 млрд рублей, а его увеличение составило более 30%. А по подсчётам Cushman & Wakefield, стоимость общих активов Группы Самолет выросла на 53% против 1П20 до 307.5 млрд руб.

Генеральный директор ГК Самолёт, прокомментировал рост за счёт самого большого земельного банка во всей отрасли, роста активов и бизнеса на 50%, а так же изменение структуры активов, куда стали входит технологический стартапы, бренды, коммерческие кластеры и другие направления.

В общем, всё вилами по воде.

Мне пришлось облазить все сфинктеры телеграмм-каналий, особенно шоколадные, но даже там раздавалось только эхо отсутствия предположений или разгонов. Спекулянтский разгон не может осуществляться без рекламы, хотя особенно наблюдательные лица заметили манипулирование всего лишь миллионом. Но кто его знает? Можно было бы увязать это с ростом ПИК, но этому сопротивляется компания ЛСР, которая давно уже болтается чёрт-те где. Что действительно могло послужить росту акций?

Сегодня нам гадать уже бессмысленно и осталось только ждать результатов, в опасении попадания в ловушку оптимизма.

Самолет улетает. Почему растут акции строительной компании

Акции Группы Самолет выросли на 63% с цены IPO, а за последние 2 дня прибавили около 20%. В чем причины сильного роста?

Выраженный рост бумаг стартовал в начале февраля. Из драйверов, которые могли бы спровоцировать подъем, выделим публикацию сильного операционного отчета компания за IV квартал 2020 г.:

— Объем продаж недвижимости в IV квартале вырос на 46% до 18,5 млрд руб.;

— Общее количество контрактов увеличилось на 20% и достигло 2,9 тыс.

— Денежные поступления увеличились на 50% до 18,9 млрд руб.;

— Доля заключенных контрактов с участием ипотечных средств +4 п.п. до 69%;

— Средняя цена за кв. м составила 134,4 тыс. руб. — рост относительно прошлого года на 34%.

Второй импульс роста произошел 7 апреля — в день публикации отчета об оценке справедливой стоимости активов.

Согласно независимой оценке, стоимость активов Самолета по состоянию на 31 декабря 2020 г. составила 307,5 млрд руб. (201 млрд руб. на 30.06.2020) и включает оценку земельного банка, технологических стартапов, бренда и других компонентов. Наибольший вклад в увеличение оценки внес земельный банк и бренд. Оценка бренда Группы Самолет составила 16,8 млрд руб., по сравнению с 9 млрд руб. на дату предыдущей оценки (30.06.2020 г.).

Земельный банк Группы достиг отметки 20 млн кв. м и оценивается в 260,5 млрд руб. Увеличение земельного банка относительно предыдущей оценки составило более 30% при росте его стоимости на 47%.

Генеральный директор Группы Самолет Антон Елистратов прокомментировал отчет:

«У публичных девелоперских компаний много различных отчетов и метрик, за которыми следят инвесторы и аналитики. Для меня отчет об оценке стоимости активов от независимого оценщика является, наверное, ключевым, потому что в отличие от финансовой отчетности по стандартам МСФО, он дает возможность понять будущее: ближайшие и стратегические перспективы компании.

Исходя из этого, в нашем новом отчете я бы выделил три ключевых момента. Во-первых, самый большой земельный банк во всей отрасли – ключевой актив в нашем бизнесе и основа будущей прибыли от девелопмента. Во-вторых, всего за полгода оценка нашего бизнеса и активов выросла на 50%. Это дает представление о скорости развития, которую мы закладываем в ближайшие планы. И в-третьих, из отчета можно заметить, что структура наших активов начинает меняться. Кроме непосредственно девелоперских, появляются новые активы, создаются новые области развития бизнеса и получения прибыли: управляющая компания и экосистема сервисов, бренд, технологические стартапы, коммерческие кластеры и другие направления. Мы продолжим объявлять их уже в этом году, и в нашей стратегии это сегмент бурного роста».

Какие перспективы

В ближайшие недели Самолет может опубликовать финансовые результаты по МСФО за 2020 г. Отчет ожидается сильным в свете улучшения операционных показателей.

Однако даже с учетом обозначенных ожиданий и представленной оценки о стоимости активов акции Самолета в моменте выглядят перегретыми. Этот фактор локальной перекупленности стоит учитывать при работе с акциями.

В среднесрочной перспективе компания обозначила планы довести долю акций в свободном обращении до 30-40%. Это могло бы позитивно отразиться на оценке компании. Однако на текущий момент нет информации о конкретных сроках.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Геополитика сдерживает рост российского рынка

Самые упавшие российские акции 2021. Что с ними не так

Сегодня на СПБ. Китайские акции выходят в лидеры

Сбербанк отчитался: все идет по плану

Нефть vs омикрон. Рынок переоценивает риски

Bloomberg: Новые санкции Запада против РФ могут коснуться обмена валют

Во имя святого кремния, или почему растут акции Intel

Какие акции в топе прогнозов на 2022 год

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Самолет акции

перевести с «08» декабря 2021 года из раздела «Третий уровень» в раздел «Первый уровень» Списка ценных бумаг, допущенных к торгам в ПАО Московская Биржа, в связи с получением соответствующего заявления:

— тип ценных бумаг – Акции обыкновенные;

— регистрационный номер выпуска – 1-01-16493-A от 22.03.2018;

— торговый код – SMLT;

— ISIN код – RU000A0ZZG02.

Авто-репост. Читать в блоге >>>

Общий долг на 31.12.2018г: 7,984 млрд руб/ мсфо 58,237 млрд руб

Общий долг на 31.12.2019г: 12,209 млрд руб/ мсфо 72,817 млрд руб

Общий долг на 31.12.2020г: 18,755 млрд руб/ мсфо 85,790 млрд руб

Общий долг на 30.06.2021г: 31,866 млрд руб/ мсфо 115,773 млрд руб

Общий долг на 30.09.2021г: 52,864 млрд руб

Выручка 2018г: 358,81 млн руб/ мсфо 38,718 млрд руб

Выручка 1 кв 2019г: 76,22 млн руб

Выручка 6 мес 2019г: 149,92 млн руб/ мсфо 23,415 млрд руб

Выручка 9 мес 2019г: 321,90 млн руб

Выручка 2019г: 448,46 млн руб/ мсфо 51,145 млрд руб

Выручка 1 кв 2020г: 129,11 млн руб

Выручка 6 мес 2020г: 235,07 млн руб/ мсфо 22,676 млрд руб

Выручка 9 мес 2020г: 351,07 млн руб

Выручка 2020г: 507,86 млн руб/ мсфо 60,183 млрд руб

Выручка 1 кв 2021г: 296,07 млн руб

Выручка 6 мес 2021г: 612,28 млн руб/ мсфо 33,276 млрд руб

Выручка 9 мес 2021г: 1,028 млрд руб

Прибыль 2018г: 443,40 млн руб/ Прибыль мсфо 2,418 млрд руб

Прибыль 1кв 2019г: 250,38 млн руб

Прибыль 6 мес 2019г: 128,12 млн руб/ Прибыль мсфо 477,15 млн руб

Прибыль 9 мес 2019г: 44,66 млн руб

Убыток 2019г: 98,36 млн руб/ Прибыль мсфо 864,30 млн руб

Убыток 1 кв 2020г: 159,75 млн руб

Убыток 6 мес 2020г: 431,10 млн руб/ Прибыль мсфо 688,15 млн руб

Убыток 9 мес 2020г: 513,87 млн руб

Убыток 2020г: 780,05 млн руб/ Прибыль мсфо 4,464 млрд руб

Убыток 1 кв 2021г: 39,63 млн руб

Прибыль 6 мес 2021г: 1,590 млрд руб/ Прибыль мсфо 3,154 млрд руб

Прибыль 9 мес 2021г: 2,908 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=36419&type=3

samolet.ru/investors/documents/

ГК Самолет – Дивидендная история

Период ** Объявлены * Реестр дата * Дивиденд

6 м 2021 * 30.08.2021 * 11.10.2021 ** 41,00 руб

2020 год * 26.05.2021 * 10.07.2021 ** 41,00 руб

2019 год * 04.06.2020 *********** не выплачивать

1кв 2019 * 24.05.2019 * 10.07.2019 ** 5,00 руб

2018 год * 11.04.2019 * 22.04.2019 * 5,00 руб

9 м 2018 * 30.11.2018 * 09.01.2019 * 1,70 руб

www.e-disclosure.ru/portal/company.aspx?id=36419

![]()

Компания не собирается останавливаться на достигнутом, презентовав рынку план построения экосистемы по примеру Сбера и Яндекса и выйдя с идеей стать prop игроком уже в ближайшем будущем. Это позволит «Самолету» оцениваться по мультипликаторам технологических компаний, рассчитывать на SPO в 2023 году по более высокой оценке и широким пулом инвесторов, и довести free float до обещанного уровня 35%.

Концепция fin tech успешно реализована Тинькофф, акции которого показали впечатляющий рост в этом году. И это здорово, что все больше российских компаний берут курс на технологичность и цифровизацию. В планах также самостоятельное IPO технологичной платформы на горизонте нескольких лет.

Пока «Самолет» выполняет и даже перевыполняет обещания, данные инвесторам, это одна из главных причин феноменального роста капитализации. По прогнозам «Самолета», EBITDA компании вырастет от уровня 30 млрд руб. по итогам 2021 года до 150+ в 2024, то есть компания продолжит динамично расти. Инвесторы прекрасно осведомлены, что у «Самолета» самый крупный в отрасли земельный банк, формирующий долгосрочный потенциал для развития бизнеса, компания активно осваивает новые продукты и регионы, активизируясь в частности в Санкт Петербурге и Ленинградской области, и концентрируется на наиболее востребованном у клиентов комплексном освоении территорий.

Еще одна волна роста в акциях Самолета. Чего ждать дальше

За последние 6 дней акции Самолета выросли почти на 25%, в моменте поднимаясь выше 3000 руб. за бумагу. С начала года рост превышает 200%.

Каких-то новостей, обуславливающих резкий подъем бумаг в последние дни, не обнаружено. Причинами подъема можно обозначить амбициозные планы по росту финансовых показателей и рыночной капитализации. Так, в последнем интервью в июле Антон Елистратов отмечал, что у компании есть задача «осенью 2022 г. или весной 2023 г. провести SPO и выйти на оценку выше 400 млрд руб.».

Сейчас капитализация составляет 182,2 млрд руб. Чтобы достичь 400 млрд руб. акции должны стоить около 6500 руб. за бумагу, что в 2,2 раза выше текущей цены.

Глава компании отмечал, что в 2021 г. Самолет ожидает скорректированный показатель EBITDA на уровне свыше 20 млрд руб., в 2022 г. надеется достичь 50 млрд руб., а в 2023 г. — более 100 млрд руб.

Техническая закономерность?

При рассмотрении технической картины бросается в глаза чередование волн роста и последующей низковолатильной боковой консолидации. Примечательно, что пик торговых объемов чаще всего приходится на день, когда импульс роста останавливается и бумаги переходят в боковик.

На предыдущей торговой сессии торговые обороты в акциях Самолета были на максимальных уровнях с июльского пика, а сегодня бумаги перешли к коррекции. Если предположить, что и сейчас цикл «импульс роста — боковик» повторится, то на горизонте ближайших недель волатильность в бумаге может угаснуть. При этом нужно понимать, что техническая формация не обязательно повторяется.

Фундаментальный долгосрочный взгляд на акции Самолета умеренно позитивный, однако бумаги в моменте локально перегреты.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Геополитика сдерживает рост российского рынка

Самые упавшие российские акции 2021. Что с ними не так

Сегодня на СПБ. Китайские акции выходят в лидеры

Сбербанк отчитался: все идет по плану

Нефть vs омикрон. Рынок переоценивает риски

Bloomberg: Новые санкции Запада против РФ могут коснуться обмена валют

Во имя святого кремния, или почему растут акции Intel

Какие акции в топе прогнозов на 2022 год

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Почему я не продаю акции, которые сильно выросли? Пример Самолет, ПИК и Магнит.

Многие удивляются почему я не продаю акции Самолет, которые выросли в 4 раза за год, и акции ПИК, которые выросли в 2 раза за год. Кому-то кажется, что раз акции сильно выросли, а новостной фон вроде не такой благоприятный (повышение ставки ЦБ, ужесточение льготной ипотеки), то пора уже фиксировать прибыль. Если коротко ответить на вопрос почему, то ровным счетом по тому же почему не превратился в спекулянта и не продал, когда эти акции выросли на 20%, на 50% и так далее, как это сделали другие, пропустив весь основной рост от инвестиций в эти акции. Но чтобы ответить более развернуто, приведу один старый пример в отношении акций Магнит.

В акции Магнита я начал инвестировать в 2008 году, когда прочитал интервью Галицкого в отношении перспектив и стратегии компании на будущее и побольше узнал о данной компании. С тех пор продолжал инвестировать в акции Магнит и не продавал их акции 8 лет, а только докупал. Акции Магнита стоили 700 руб., когда финансовый кризис раскрылся в полной мере, упали до 400 руб., но я продолжал докупать. Дальше стало видно, что Магнит имеет намного больше конкурентных преимущество, чем лидер рынка — X5 Retail Group с их Пятерочкой. В итоге на тот момент Магнит стал основной акцией в моем портфеле с долей вплоть до 40%. Происходили разные события, которые побуждали спекулянтов продавать акции Магнита, например, новости в желтой прессе об отравлениях от продуктов Магнита, волны возмущений в социальных сетях в отношении владельца, Крым и санкции и т.д. Но к реальному бизнесу Магнита это имело слабое отношение, поэтому я не продал ни одну акцию Магнита в течение этого периода. Однако в 2015-2016 годах стало видно, что рост Магнита выдыхается, смещенный лидер X5 Retail Group становится наоборот более эффективным и догоняет, а показатели Магнита стагнируют и даже сокращаются. Понаблюдав продолжительное время и убедившись, что особых перспектив дальше в акциях Магнита нет, в один день я продал все 40% моего портфеля акций Магнита по цене 10500 руб., которые выросли за 8 лет с 400-700 руб., а также по которым были получены пусть не такие большие на тот момент, но все же дивиденды. После этого бизнес Магнита стагнировал, Галицкий продал акции ВТБ, акции упали. Но кстати в 2021 году увидев, что ситуация в Магнит изменилась кардинально к лучшему, а также Магнит стабильно платит дивиденды на уровне 9-10% годовых, я снова купил акции Магнита на несколько процентов доли в своем портфеле.

Долгосрочное инвестирование в акции можно сравнивать с таким примером. Представьте, что золотодобывающая компания инвестирует в покупку участков для добычи золота. Куплен ряд участков, на одном участке найдено очень перспективное месторождение золота. Очень быстро стоимость участка выросла в цене. Что делать дальше? Сразу продавать этот участок? Если компания продаст все выросшие в цене участки, где обнаружено золото, то может остаться только с неперспективными участками и не факт, что удастся найти хорошие другие. Продавать стоит тогда, когда участок уже стал неперспективным, основное золото добыто и дальше держать на балансе это месторождение смысла нет.

Тоже самое применимо в отношении инвестиций в акции ПИК и Самолет. Краткосрочно могут быть разные спекулятивные колебания, например, в случае ПИК – размещение доп акций по SPO вызвало краткосрочно всякие спекуляцию на тему есть ли дальнейший рост. В случае Самолет кому-то сложно поверить, что компания, которая выросла в 4 раза в стоимости, это не пузырь. Особенно на фоне слухов о том, что цены на недвижимость должны почему-то упасть.

Было интересно вчера посмотреть конференцию Самолета о результатах за 9 месяцев 2021 года и узнать какая прямо сейчас ситуация на рынке недвижимости. Несколько конкретных фактов из этой конференции:

Да, текущая капитализация Самолет 296 млрд руб. возможно кажется кому-то завышенной, особенно если смотреть результаты только 2020 года. Но для такой быстро растущей компании как Самолет обычно минимальное соотношение капитализации к EBITDA – 1 к 10. Соответственно если и дальше план Самолет будет выполняться, то прогнозная капитализация на 2022 год – 600 млрд, на 2023 – 1 трлн руб. Пока видно, что план только перевыполняется. Посмотрим, как ситуация бизнес Самолета будет развиваться дальше.