Рыночная капитализация — простой способ оценки стоимости компании

Рыночная капитализация — оценочный индикатор, позволяющий проанализировать общее отношение инвесторов к той или иной компании. Хотя он бок о бок указывается на официальных сайтах компаний рядом с такими параметрами, как EBITDA или P/E, назвать его мультипликатором сложно из-за необъективности. Это скорее базовый показатель для расчета более точных мультипликаторов, например, чистого долга. О том, как рассчитать рыночную капитализацию компании и о недостатках индикатора, читайте дальше.

Рыночная капитализация: что это и чем индикатор может быть полезен инвестору

Рыночная капитализация отражает общую стоимость размещенных акций, находящихся во владении инвесторов и собственников компании. Индикатор применяется для поверхностной оценки стоимости компании и анализа её динамики на определенном отрезке времени.

Существует общая рыночная капитализация и биржевая оценка обыкновенных акций, находящихся в обороте. Многие источники трактуют рыночную капитализацию как умножение рыночной цены одной акции на число акций в обращении, но это еще менее точный показатель для оценки компании. Правильной была бы коррекция на так называемое разводнение капитала, которое может включать в себя:

О наличии таких бумаг в капитале компании подскажет финансовая отчетность, но найти на официальном сайте о них информацию без опыта будет сложно. Потому рекомендую руководствоваться оптимальной формулой:

Рыночная капитализация = кол-во простых акций * текущая рыночная цена + кол-во привилегированных акций * текущая рыночная цена

Вся информация для расчета есть в свободном доступе.

Польза рыночной капитализации для инвесторов

Сравнивать капитализацию компаний одной отрасли, как и стоимость отдельно взятой акции, по-моему мнению, не целесообразно. Например, динамика акций Газпрома, несмотря на его капитализацию в почти 3 трлн рублей, для инвесторов не самая привлекательная, а стоимость акций банка ВТБ и вовсе исчисляется в копейках и потому не может быть сравнима, например, с акциями Сбербанка.

Производные мультипликаторы на основе капитализации: PE Ratio, PS Ratio, Price Book Ratio.

Недостатки оценки компании по значению рыночной капитализации

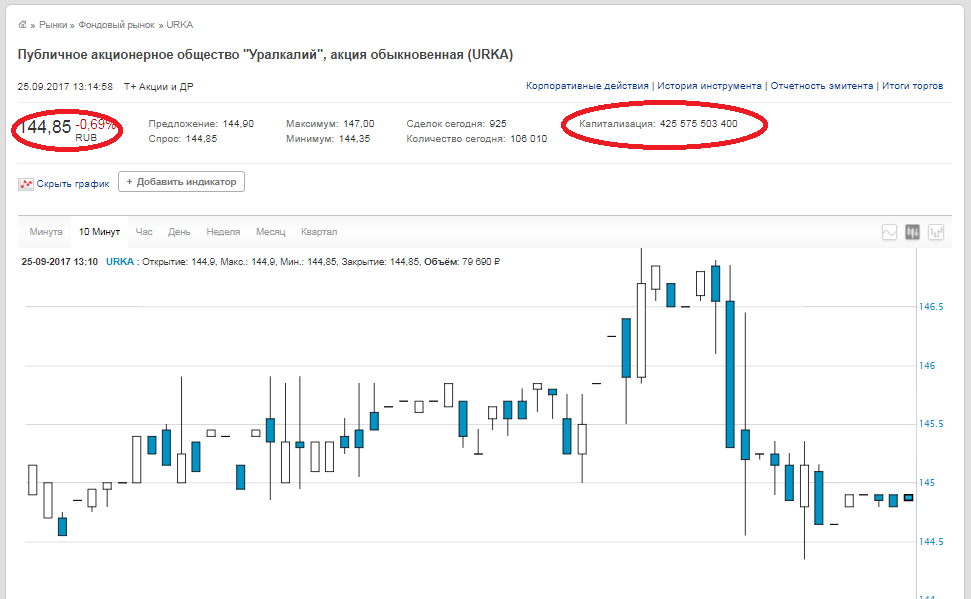

Практический пример расчета рыночной капитализации компании

цена закрытия — 144,85 рублей (данные на 25.09.2017). Умножаем эти цифры между собой и получаем рыночную стоимость 425,575 млрд рублей. Такая же цифра и на сайте биржи.

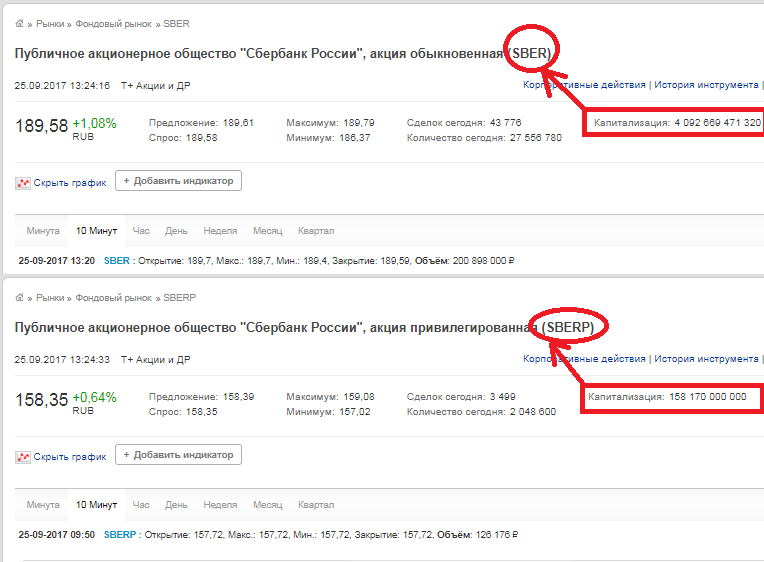

Обратите внимание, что на сайте биржи в строке «Капитализация» указывается не капитализация компании, а капитализация акции, то есть если у компании есть обыкновенные акции и привилегированные, то для получения рыночной капитализации компании необходимо сложить эти два числа.

Вывод. Расчет рыночной капитализации в сравнении с расчетом мультипликаторов EBITDA, P/E или чистого долга очень прост и однозначен. Но он служит только обобщенным индикатором и имеет большие погрешности. Основываться только лишь на динамике стоимости акций в момент принятия решения об инвестировании я бы не рекомендовал. Анализировать нужно все индикаторы и мультипликаторы в комплексе.

Рыночная капитализация используется при расчете многих других полезных и нужных мультипликаторов, о которых я напишу немного позже.

Что такое капитализация компании

Инвестпривет, друзья! Сегодня разберемся с таким понятием, как капитализация компании. Условно это стоимость компании на бирже, но не всё так очевидно. Далее я объясню простыми словам, что такое капитализация, как ее посчитать, для чего использовать и в чем недостаток этой метрики. Поехали!

Что такое рыночная капитализация компании и как ее рассчитать

Капитализация – это условная стоимость компании на бирже. Рассчитывается она по простой формуле: количество акций умножается на биржевую стоимость акции. Если у компании несколько типов акций (например, обыкновенные и привилегированные), то нужно последовательно умножить цену на количество акций каждого типа, а потом сложить их.

Так, у Сбера сейчас насчитывается 21 587 млн обыкновенных акций стоимостью 301,8 рублей каждая, а также 1 млрд привилегированных акций, каждая из которых стоит 280,5 рублей.

Считаем капитализацию: 21 587 000 000 * 301,8 + 1 000 000 000 * 280,5 = 6 795 456 600 000 рублей.

Таким образом, можно считать, что Сбер на бирже стоит 6,795 млрд рублей.

Если компания листингуется на нескольких биржах, то расчет капитализации ведут только по одной (основной). Например, акции МТС обращаются и на Московской, и на Нью-Йоркской биржи, но капитализация считается только для акций на Мосбирже.

ГДР-ки в оценке капитализации не участвуют, так как по сути являются расписками на акции.

Уровни капитализации

Обычно выделают несколько типов капитализации в зависимости от размера компании:

1. Микро (micro-cap) – капитализация таких компаний составляет менее 300 млн долларов США. Как правило, это небольшие локальные бизнесы и стартапы, которые только вышли на биржу.

2. Малая (small-cap) – от 300 млн до 1 млрд долларов США. Это более крупные компании, но большинство из них мало известны широкой публики. Например, Yellow Company, Fortress Biotech, Teekay и многие другие.

3. Средняя (mid-cap) – от 1 до 10 млрд долларов. Это уже довольно крупные известные компании. На рынках с небольшим объемом торгов такие компании вполне могут быть лидерами в своих отраслях. Например, в России к компания средней капитализации относятся ММК (9,5 млрд долларов), ПИК (9,01), Фосагро (8,34), ВТБ (8,26), МТС (7,52), Магнит (7,04), Русгидро (4,83), Мосбиржа (5,19), Интер РАО и ряд других компаний. А в США, фондовый рынок которых гораздо больше, к mid-cap относятся крепкие «середнячки» типа Marathon Oil Corp., Western Union, Credicorp, Juniper, Penumbra, Ciena.

4. Высокая (large-cap) – от 10 млрд до 250 млрд долларов. Это настоящие лидеры в своей отрасли. Например, DIDI (60,86 млрд долларов), General Motors (83,23), CVS (108,05), MMM (116,6), Sony (130,63), Amgen (140,97), Chevron (197,52), AT&T (202,94), Abbott (206,52), Pepsi (212,68), Intel (225.,82) и многие другие. В России компаний с высокой капитализацией (в долларах) на момент написания статьи всего 18 штук.

5. Мега (mega-cap) – это те компании, чья рыночная стоимость превысила 250 млрд долларов. На рынке США их чуть более двух десятков, среди них: Exxon Mobile (252,57 млрд долларов), Bank of America (337,73), Walt Disney (335,71), MasterCard (387), JnJ (444,14), Visa (527), TSM (567), Alibaba (575,96), Tesla (628,38), Berkshire Hathaway (641,5).

Кроме того, на рынке есть всего 4 компании с капитализацией свыше 1 трлн долларов: Alphabet (1,177 трлн), Amazon (1,835 трлн), Microsoft (2,115 трлн) и Apple (2,474 трлн). Иногда такую капитализацию называют Giga-cap.

Парадоксально, но исторически акции компаний малой и микрокапитализации росли лучше, чем средней и большой. Причина заключается в том, что небольшой компании проще вырасти в процентном отношении, чем крупной. Например, увеличение выручки на 1 млн долларов для небольшой компании с оборотом в 10 млн – это существенно, и это подстегивает котировки. А 1 млн долларов для Apple – погрешность в масштабах ее деятельности.

На графике ниже мы видим, как небольшие компании просто разрывают гигантов в плане доходности.

Индекс для отслеживания компаний большой капитализации США – S&P 500, малой – Russell 2000.

Компании с наибольшей капитализацией в мире

Здесь и далее я привожу самые капитализированные компании в отдельных странах.

ТОП-15 компаний с наибольшей капитализацией, чьи акции обращаются на фондовых биржах США (NYSE, AMEX и Nasdaq):

| Номер | Компания | Тикер | Капитализация, в долларах США |

| 1 | Apple | AAPL | 2,468 трлн |

| 2 | Microsoft | MSFT | 2,115 трлн |

| 3 | Amazon | AMZN | 1,833 трлн |

| 4 | GOOG | 1,729 трлн | |

| 5 | FB | 967,61 млрд | |

| 6 | Berkshire Hathaway | BRK.B | 640,6 млрд |

| 7 | Tesla | TLSA | 623,67 млрд |

| 8 | Alibaba | BABA | 575,96 млрд |

| 9 | Taiwan Semiconductor | TSM | 567,76 млрд |

| 10 | Visa | V | 526,27 млрд |

| 11 | NVIDIA | NVDA | 478,06 млрд |

| 12 | JP Morgan | JPM | 443,96 млрд |

| 13 | Johnson & Johnson | JNJ | 443,96 млрд |

| 14 | Walmart | WMT | 396,05 млрд |

| 15 | United Health | UNH | 364,18 млрд |

Обратите внимание, что в списке присутствуют Alibaba и TSM, которые технически являются соответственной китайской и тайваньской компанией. Но они получили основной листинг на Нью-Йоркской бирже, поэтому расчет капитализации для них ведется как раз на NYSE.

Россия

ТОП-15 самых больших по капитализации компаний России:

| Номер | Компания | Тикер | Капитализация, в рублях |

| 1 | Сбер | SBER | 15,58 трлн |

| 2 | Газпром | GAZP | 6,76 трлн |

| 3 | Роснефть | ROSN | 5,52 трлн |

| 4 | Новатэк | NVTK | 4,84 трлн |

| 5 | Лукойл | LKOH | 4,32 трлн |

| 6 | Норникель | GMKN | 4,03 трлн |

| 7 | Газпром нефть | SIBN | 2,07 трлн |

| 8 | Полюс | PLZL | 1,93 трлн |

| 9 | Яндекс | YAND | 1,87 трлн |

| 10 | Сургутнефтегаз | SNGSP | 1,62 трлн |

| 11 | НЛМК | NLMK | 1,43 трлн |

| 12 | Северсталь | CHMF | 1,41 трлн |

| 13 | Транснефть | TRNFP | 1,29 трлн |

| 14 | Татнефть | TATN | 1,16 трлн |

| 15 | Алроса | ALRS | 0,97 трлн |

Китай

ТОП-10 самых больших по капитализации компаний Китая:

| Номер | Компания | Тикер | Капитализация, в юанях |

| 1 | Kweichow Moutai | 600519 | 2,46 трлн |

| 2 | Industrial and Commercial Bank of China | 601398 | 1,58 трлн |

| 3 | China Merchants Bank | 600036 | 1,23 трлн |

| 4 | Сhina Construction Bank | 601939 | 1,16 трлн |

| 5 | Ping An Insurance Company | 601318 | 1,06 трлн |

| 6 | Agricultural Bank of China | 601288 | 1,02 трлн |

| 7 | PetroChina | 601857 | 848 млрд |

| 8 | Bank of China | 601988 | 834 млрд |

| 9 | China Life Insurance | 601628 | 731,79 млрд |

| 10 | Сhina Petroleum | 600028 | 478,68 млрд |

Обратите внимание: здесь приведены акции с Шанхайской и Гонконгской бирж, поэтому китайских акций, получивших листинг за границей, в ТОПе нет.

Германия

ТОП-10 акций наибольших по капитализации в Германии (индекс DAX):

| Номер | Компания | Тикер | Капитализация, в евро |

| 1 | SAP | SAPG | 149,52 млрд |

| 2 | Volkswagen | VOWG_p | 105,4 млрд |

| 3 | Linde | LINI | 105,02 млрд |

| 4 | Siemens | SIEGn | 104,11 млрд |

| 5 | Allianz | ALVG | 86,82 млрд |

| 6 | Deutsche Telecom | DTEGn | 86,45 млрд |

| 7 | Daimler | DAIGn | 78,22 млрд |

| 8 | Merck | MRCG | 74,39 млрд |

| 9 | Deutsche Post | DPWGn | 72,21 млрд |

| 10 | BASF | BASFn | 61,96 млрд |

Особенности и недостатки расчета капитализации

Капитализация компании меняется ежесекундно, так как цена акций на бирже меняется постоянно, в то время как количество акций в целом стабильно.

Если компания пользуется популярностью и с ее бизнесом всё в порядке, то стоимость ее акций будет расти – следовательно, капитализация тоже будет расти. Если же акции компании малопопулярны или что-то творится с бизнесом, то цена акций будет падает – капитализация тоже будет снижаться.

Компании могут манипулировать своей капитализацией, например, выпуская дополнительные акции. Тогда при неизменной цене количество акций увеличивается, и капитализация искусственно повышается.

При байбеке, напротив, количество акций в обращении (free float) сокращается, так как компания скупает акции с биржи. Однако на капитализации это не сказывается, так как акции, изъятые с биржи, формируют так называемый «казначейский пакет». Этими акциями компания может распоряжаться по своему усмотрению, например, выдать их менеджерам в качестве бонуса за работу. А может и погасить. При погашении казначейского пакета капитализация снижается.

Однако байбек стимулирует повышение стоимости акций на бирже (так как появляется мощный покупатель). Поэтому в целом байбек способствует росту цен на акцию и повышению капитализации компании.

Часто расчет капитализации (и саму концепцию формирования капитализации) критикуют. Тому есть две главные причины.

1. Как правило, при расчете капитализации используются только те акции, которые обращаются на бирже. У ВТБ, например, большой пакет привилегированных акций, которые находятся на балансе Минфина и Центрального банка. Если его учитывать, то капитализация банка увеличивается в 2 раза, следовательно, в 2 раза вырастают мультипликаторы, основанные на капитализации. А это уже погрешность.

У топ-менеджеров компании могут быть голосующие акции (например, у Олега Тинькова были акции класса А компании TCS, у владельцев Google также были голосующие акции). Они не обращаются на бирже и не учитываются при расчете капитализации, так как невозможно определить их стоимость. Но фактически эти акции участвовали в формировании акционерного капитала и не учитывать их тоже не совсем верно.

2. При расчете капитализации учитывается только максимальная цена акции. Однако, если заглянуть в биржевой стакан, то видно, что инвесторы оценивают акцию по-разному. Например, в стакане Сбера 150 заявок по 301,8 рублей, 280 заявок по 301,75 и 310 заявок по 301,7 рублей. По-хорошему, капитализацию нужно считать как результат сложения стоимости всех заявок. Т.е. в реальности инвесторы оценивают компанию ниже, чем получается в результате расчета капитализации.

Иными словами, текущая концепция капитализации не отражает реальную стоимость компании на бирже – на самом деле есть «прочие» акции и искажение результата из-за не учета стоимости всех заявок на покупку.

Капитализация и стоимость компании

Понятно, что капитализация не равна и реальной стоимости компании (т.е. стоимости ее активов). Дело в том, что цена акции на бирже формируется в ходе торгов, т.е. зависит от спроса и предложении. И она не всегда отображает реальное положение дел.

Так, в 2020 году инвесторы активными действиями разогнали стоимость акций Тесла, надув в ее акциях пузырь. Аналогичная ситуация происходила с так называемыми мемными акциями типа GameStop (убыточная сеть по продаже DVD-дисков). Российские инсайдеры балуются разгоном акций третьего эшелона по стратегии Pump and Dump.

Получается парадоксальная ситуация: убыточные на операционном уровне компании показывают рост капитализации – и это идет в разрез с теорией эффективного рынка, предполагающей, что у растущих компаний акции тоже растут, а у убыточных – падают.

То есть Тесла резко подорожала на бирже, в то время как число ее активов, долгов (т.е. ее внутренняя стоимость) не изменилась.

Таким образом, реальную стоимость компании можно понимать как совокупность всех ее активов за минусом долгов (и прибавлением денежных запасов), в то время как капитализация – это то, за сколько оценивает компанию рынок. Условно говоря, это цена, которую инвесторы готовы платить за компанию. Причем цена, как я пояснил выше, искаженная.

Для чего нужна капитализация

Так для чего козе баян инвесторам капитализация?

Во-первых, при всех ее недостатках рыночная капитализация – это очень удобный общепринятый измеритель стоимости компании. Капитализацию легко посчитать, перевести ее в любую валюту и потом по этому параметру сравнить различные фирмы между собой. В общем, это быстро, удобно и практично.

Во-вторых, показатель капитализации используется в различных мультипликаторах. Например, P/E – это не что иное, как капитализация, деленная на прибыль, а P/S – капитализация, деленная на выручку.

В-третьих, капитализация используется для взвешивания доли акции при составлении биржевых индексов. Напомню, что индекс – это виртуальная корзина бумаг, отражающая ситуацию на фондовом рынке страны и являющейся как бы проекцией экономики в стране.

Индексы различаются по способу расчета активов внутри них: есть взвешенные по капитализации, есть невзвешенные. Но большинство индексов (порядка 70% всех в мире, в том числе наиболее известные S&P 500, Nasdaq, DAX, IMOEX) взвешены по капитализации, т.е. они используют схему, когда большая доля в индексе отдается компаниям с наибольшей капитализацией. С одной стороны, это правильно: такие компании определяют лицо рынка, они финансово стабильные, а их бумаги являются обычно наиболее часто торгуемыми (т.е. обладают максимальной ликвидностью).

За счет того, что индексы копируют пассивно управляемые фонды (ETF), получается, что наиболее дорогие (капитализированные) компании постепенно дорожать. Масла в огонь подливают частные инвесторы, которые тоже начинают покупать самые популярные компании.

Капитализация компаний растет, и их доля в индексе начинает пропорционально расти. В результате компании с mega-cap начинают оказывать на индекс наибольшее влияние и, по сути, определяют его движения.

Например, в индексе S&P 500 10 наиболее крупных по капитализации компании занимают 27,88%.

А вот в индексе Nasdaq – целых 53,52%.

Чтобы справиться с этим недостатком, некоторые провайдеры составляют индексы, в которых доли компаний не взвешены по капитализации. Либо взвешены, но при этом их вес ограничен какой-то разумной долей.

Например, индекс NASDAQ-100 Technology Sector (NDXT) отслеживает те же компании, что и «классический» Nasdaq, но вес отдельных бумаг в NDXT ограничен. В результате ТОП-10 акций индекса NDXT формируют немного другие акции, а их совокупный вес составляет 26,65%.

На российском рынке присутствует фонд FXIT от Финекса, отслеживающий классический Nasdaq, и TECH от Тинькофф, отслеживающий именно NDXT. Они показывают разную динамику, несмотря на идентичный состав – а всё благодаря отличающейся развесовке. Хотя корреляция, конечно, видна невооруженным взглядом. Strategy – TECH, Benchmark – FXIT. Для сравнения использован сервис https://rusetfs.com/.

Таким образом, капитализация – это условная оценка стоимости компании на бирже. Она считается как произведение количества акций и цены акции. Капитализация позволяет понять нам, насколько большой и популярной является компания в глазах инвестора. На практике капитализацию использую для сравнения разных фирм, при расчете мультипликаторов и при составлении индексов. А вы смотрите на капитализацию компании при оценке? Напишите в комментариях! Удачи, и да пребудут с вами деньги!

Как рассчитать финансовые коэффициенты и оценить потенциал роста акций

Как узнать стоимость компании? Переоценена она или недооценена? Или ее цена на уровне рынка?

Если вы инвестор-новичок, то выбрать перспективные акции может быть непросто. Профи рекомендуют: чтобы узнать, какие компании в отрасли недооценены и бумаги каких компаний стоит приобрести, используйте финансовые коэффициенты и данные финансового анализа. Звучит сложно? Сегодня мы расскажем, как с помощью несложных расчетов профессионалы рынка сравнивают акции одних предприятий с бумагами других и принимают правильные инвестиционные решения.

Ради правильных финансовых решений. Фото: mycalling.ru

Ради правильных финансовых решений. Фото: mycalling.ru

Вот восемь инвестиционных мультипликаторов, которые откроют вам дверь к анализу акций.

Соотношение цены и прибыли P/E (рыночная цена акции/чистая прибыль на одну акцию)

Чтобы рассчитать коэффициент P/E, разделите цену акций компании на ее годовую прибыль на акцию.

(EPS 一 показатель для измерения прибыльности предприятия),

Все компании, акции которых обращаются на бирже, указывают этот показатель в отчете о прибылях и убытках.

Расчет отношения цены к прибыли (P/E) акций 一 один из самых быстрых способов узнать, переоценена компания или недооценена. Если акции компании недооценены, то они могут стать хорошей инвестицией. Если же бумаги переоценены, то вам нужно рассчитать, оправдают ли перспективы роста компании цену акций.

Есть компания Х. Чистая прибыль компании равна 1 миллиарду рублей.

У предприятия 400 миллионов акций в обращении. 200 миллионов рублей в компании уходит на выплату дивидендов по привилегированным акциям.

Как рассчитать прибыль на акцию?

(1 миллиард рублей 一 200 миллионов рублей) / 400 миллионов акций = 2 рубля за акцию

Если акция торгуется по 30 рублей, то коэффициент P/E будет равен 30 рублям, деленным на 2 рубля, то есть 15.

К сожалению, коэффициент P/E очень переменчив. Поэтому этот мультипликатор лучше использовать вместе с другими показателями. К примеру, в период пандемии прибыль компании резко сократилась. Но люди верят в лучшее и продолжают делать на нее ставки 一 ведь перед кризисом предприятие показывало стабильную доходность.

EPS (чистая прибыль на одну обыкновенную акцию)

Коэффициент EPS применяется, чтобы измерить размер бизнеса. Для стабильной выплаты дивидендов компании нужно поддерживать постоянный доход и вкладывать деньги в дальнейшее развитие. Этот мультипликатор полезен, чтобы сравнить результаты работы предприятия за несколько лет.

Коэффициент лучше использовать, когда компании показывают рост. Он плохо подходит для оценки бизнеса в период кризиса, так как никто не знает, сколько времени потребуется предприятию, чтобы выбраться из «ямы».

Когда выберемся из ямы? Фото: vuzopedia.ru

Когда выберемся из ямы? Фото: vuzopedia.ru

Формула EPS показывает способность компании приносить чистую прибыль акционерам. Этот показатель может многое рассказать об интересующей вас компании, например, о ее текущей, а также будущей прибыльности. Коэффициент легко рассчитать. При этом базовую финансовую информацию для вычисления мультипликатора вы легко можете найти в Интернете.

EPS = чистая прибыль (доход, который получает инвестор после вычета процентов и налогов за определенный период) 一 дивиденд / средний вес обыкновенной акции в обращении

У компании Y есть 1 миллиард акций в обращении.

Чистая прибыль предприятия с 2020 года составляет 5 миллиардов рублей,

Прибыль на акцию = (5 миллиардов / 1 миллиард)

Количество акций в обращении обычно меняется. Поэтому, чтобы убедиться в правильности расчета прибыли на одну бумагу, нужно использовать средневзвешенное (среднеарифметическое) значение.

P/S (соотношение рыночной капитализации к выручке)

Два первых коэффициента часто заменяют на P/S (соотношение рыночной капитализации к выручке). Но выручка не показывает, прибыльное предприятие или неприбыльное. Компания с большей выручкой может показаться инвесторам более доходной. Если ее себестоимость растет гораздо быстрее, чем выручка, то по такому коэффициенту о перспективности компании судить будет не совсем корректно.

Более низкий коэффициент означает, что вы нашли выгодные акции.

У бумаг с небольшим P/S 一 более высокая стоимость. В этом случае инвесторы платят меньше за каждый рубль доходов компании.

P / B, P / BV (рыночная капитализация / активы компании, которые у нее реально есть)

В зависимости от предприятия, можно использовать несколько способов для расчета показателя балансовой стоимости.

Коэффициент P/B = цена акции/балансовая стоимость акции

Отношение цены к балансовой стоимости показывает, сопоставима ли цена активов компании со стоимостью ее акций.

Предположим, что текущая цена акций компании равна 3135 рублей. И их последняя балансовая стоимость на акцию 一 598 рублей.

P / B = 3135 рублей / 598 рублей = 5,32

Использование формулы дает нам коэффициент, равный 5,32.

Считается, что если показатель больше 1 или 2, то цена компании сильно завышена. Но и здесь есть ограничение. Коэффициент не совсем подходит для быстрорастущих компаний. Предполагается, что здесь задействованы активы (баланс, который составляется на определенную дату). И поэтому не оценивается потенциал роста прибыли.

Другая ситуация, когда у предприятия особо активов-то и нет.

Например, это предприятия из IT-сферы, медиа или так называемые компании «с человеческим капиталом», 一 связи, знакомства, все то, что нельзя оцифровать. В таких случаях расчет коэффициента P / B будет неуместен.

EV / EBITDA (стоимость бизнеса компании / стоимость до вычета всех издержек: налогов, износа, амортизации, заемного капитала)

Коэффициент показывает, за сколько лет инвестор вернет свои вложения, если купит бизнес. Чем меньше показатель, тем лучше. Этот коэффициент нужно сравнивать с отраслевым значением.

EBITDA = рыночная капитализация компании + чистый долг

Чтобы рассчитать EBITDA, начните с просмотра отчета о прибылях и убытках компании.

Допустим, чистая прибыль компании за год составила минус 1 миллион рублей. Если годовые процентные расходы, налоги, износ и амортизация фирмы составят менее 1 миллиона рублей вместе, то у компании будет отрицательный показатель коэффициента 一 после того как эти расходы будут добавлены к прибыли компании, или, в данном случае, убыткам.

Рентабельность (прибыль / собственный капитал)

Рентабельность, или прибыльность 一 это способность компании получать доход сверх расходов. Это сумма прибыли, которую компания получает от каждой единицы продаж. Инвесторы рассчитывают этот коэффициент, когда делят чистую прибыль на выручку. Чем выше показатель, тем лучше. Это означает, что компания работает хорошо.

Мультипликатор часто применяют для того, чтобы сравнить компании друг с другом. Показатель рентабельности используют не только владельцы бизнеса, но и инвестиционные аналитики. С помощью этого коэффициента они учитывают текущий и будущий рост компании и определяют 一 разумно инвестировать или нет.

Рентабельность (прибыльность) бывает разная.

К примеру, ROE (рентабельность собственного капитала).

Если она намного выше инфляции, то это хорошо.

Но высокая рентабельность также может означать, что у компании большая закредитованность.

Поэтому лучше смотреть два показателя рентабельности 一 ROE и ROA (рентабельность активов).

Если рентабельность собственного капитала намного превышает инфляцию, то рентабельность активов помогает оценить устойчивость и надежность бизнеса.

Payout Ratio 一 коэффициент выплаты дивидендов (показатель того, сколько денег из своей прибыли компания направляет на дивиденды)

Этот коэффициент должен быть от 30 до 70, максимум, — 80%. Почему?

Если компания отправляет на дивиденды меньше 30%, то бумага будет неинтересна.

Если же предприятие тратит на выплаты акционерам больше 70−80%, то есть, большую часть своей прибыли, то тогда оно ничего не оставляет себе, а значит 一 не развивается.

Компания получила прибыль 20 000 000 рублей за год. После чего руководство выплатило акционерам дивиденды 5 000 000 рублей. Рассчитаем коэффициент.

Payout Ratio = 5 000 000 рублей / 20 000 000 рублей = 25%

Коэффициент показывает, что компания выплачивает 25% прибыли акционерам, а остальные 75% она сохраняет для роста бизнеса.

Dividend Yield (дивидендная доходность) 一 для тех, кто покупает бумагу ради получения дивидендов

Этот показатель должен быть выше инфляции. Иначе, если купить акцию и ждать, пока бумага будет расти в цене, важно, чтобы дивидендная доходность хотя бы превышала инфляцию 一 инвестор неизбежно будет иметь инфляцию в качестве риска для своего капитала.

Дивидендная доходность = годовые дивиденды, выплаченные на акцию / цена на акцию

Дивидендная доходность 一 это процент, который компания ежегодно выплачивает на дивиденды с суммы инвестирования.

Если дивидендная доходность компании составляет 7%, а вы владеете ее акциями на 10 000 рублей, то получите годовую выплату 700 рублей.

Если компания выплатила 5 рублей дивидендов на акцию, а ее бумаги стоят 150 рублей, то дивидендная доходность составит 3,33%.

Так как же выбирать акции? Это «головная боль» для многих новых инвесторов. Фундаментальный анализ 一 проверенный способ отбора бумаг, Но для того, чтобы научиться находить перспективные акции, нужно потратить время на освоение этого метода. Как только вы его освоите, то сможете находить перспективные акции для покупки. И это сделает ваше инвестиционное путешествие приятным и прибыльным.