«Русагро» и льготы для кипрских офшоров

Тамбовский волк

В настоящее время группа Вадима Мошковича насчитывает несколько десятков компаний, занимающихся производством сахара, пищевых промышленных жиров и майонеза, растениеводством и свиноводством. Холдинг является вторым ведущим производителем свекловичного сахара в стране, третьим — свинины и держит один из самых крупных земельных банков объемом свыше 670 тыс. га и стоимостью более 50 млрд рублей. Также в портфеле бизнесмена ряд девелоперских активов, крупнейшие из которых ООО «Левел Групп» и АО «Мосстроймеханизация №4», осуществляющие строительство нескольких жилых комплексов в Москве.

Примечательно, что в пандемию дотации от государства получала российская структура Мошковича — зарегистрированное в Тамбовской области АО «Группа «Русагро», которая за десять лет своего существования приносила прибыль только в 2014 и 2019 годах и имеет в штате всего одного сотрудника. Тем не менее, в прошлом году бизнесмен пролоббировал включение компании-«пустышки» в перечень системообразующих предприятий. Другая его структура — ООО «Группа компаний Русагро» — в 2011–2016 годах показывала нулевую выручку, притом что ее стоимость ежегодно растет: в 2013 году составляла 15 млрд рублей, а в 2019-м — уже 53 млрд рублей.

Личный доход Мошковича в 2018 году составил 16,4 млрд рублей, а в 2020-м, коронакризисном, рекордные 29,7 млрд рублей, большая часть из которых была получена от инвесткомпании «Локо-Инвест». В марте 2021 года ЦБ лишил эту компанию брокерской лицензии, что свидетельствует об излишней увлеченности ее акционеров рисковыми операциями. Учитывая непрозрачную деятельность принадлежащих Мошковичу структур, свидетельствующую о сокрытии прибыли, а также сотрудничество с компаниями с сомнительной репутацией, реальные размеры доходов владельцев «Русагро» даже трудно представить.

Игры с прибылью

Схемы, конечной целью которых являются вывод средств и уменьшение налогооблагаемой базы, широко применяются и в аграрном бизнесе Мошковича. Для этого в реализационную цепочку добавляют так называемые технические звенья. Например, одна из компаний группы ООО «Русагро Сахар» регулярно заявляет вычеты по НДС по контрагенту ООО «Русимпо», которых за 2018-2020 годы накопилось на общую сумму 45,7 млн рублей. Через фирму-прокладку также выводятся средства под видом оплаты транспортных услуг, притом что в собственности ООО «Русимпо» транспорта нет вообще. Далее следует цепочка индивидуальных предпринимателей, с помощью которой в прошлом году, к примеру, «растворились» в неизвестности 78,4 млн рублей, годом ранее — 104,9 млн.

В 2019 году руководство находящегося в Курской области «Кшенского сахарного комбината» «забыло» отчитаться о доходе в 1,1 млрд рублей от реализации ценных бумаг и переуступки прав требований. ООО «Русагро-Приморье» в том же году не отразило в книге продаж НДС почти на 400 млн рублей. В целом, в 2019 году выручка сахарных заводов «Русагро» снизилась на 28%, что наблюдатели посчитали аномальным, поскольку аналогичный показатель всех российских производителей сахара в тот период упал всего на 3%. В настоящий момент компетентные органы проводят проверку деятельности агрохолдинга, в ходе которой уже выяснилось, что конечным бенефициаром средств, полученных от мошенничества с прибылью, является кипрская Ros AGRO PLC. Именно из этих денег выплачиваются многомиллиардные дивиденды непосредственно Мошковичу и американским и европейским собственникам.

Аферы с помощью аффилированных структур холдинг прокручивает и во внешнеторговой деятельности. В 2019 году он представил сразу восемь паспортов сделок на кредитные договоры с компаниями на Кипре и в Гонконге. Причем сумма списаний по этим договорам почти на 7 млрд рублей превышала сумму зачислений. В 2019–2020 годах на счета кипрского «Парагон Констракшн Лимитед» поступили 105,9 млн рублей за услуги по управлению имущественным комплексом подмосковной школы «Летово». Офшор входит в канадскую группу «Sawatzky Propert Menegment». Мошкович позиционирует образовательное учреждение для талантливых российских детей как основной имиджевый благотворительный проект. Но с привлечением зарубежного партнера к управлению школа превратилась в идеологически прозападный актив бизнесмена. К слову, он заказывал для «Летово» исследование самых эффективных школьных моделей в компании McKinsey, а целью проекта заявлена подготовка выпускников к поступлению, прежде всего, в ведущие зарубежные вузы.

Прозападный спекулянт

Для лоббирования бизнеса владелец «Русагро» публично подчеркивает свою преданность России. На самом деле устремлен Вадим Мошкович исключительно на Запад, с которым, судя по всему, связывает будущее свое и своих детей. Его старшие отпрыски окончили Стэнфордский университет и вряд ли планируют всерьез обосноваться на родине. Да и в экономической деятельности бизнесмена превалирует отнюдь не забота о соотечественниках. Так, масштабный свиноводческий проект в Приморском крае, который Мошкович планирует завершить в 2021 году, практически полностью будет ориентирован на экспорт в азиатские страны. Притом что отечественные производители в настоящее время все еще не покрывают внутренний спрос на качественную свинину. Владелец «Русагро», как видно, на экспорт направляет только лучшую продукцию, тогда как потребителей внутри страны травит дешевым пальмовым маслом. Входящий в его холдинг ОАО «Жировой комбинат» является основным импортером из Индонезии и Турции и в прошлом году ввез в Россию пальмовое масло на 17 млрд рублей.

Собственно и свой первоначальный капитал Вадим Мошкович сколотил на импорте дешевой американской водки, которая продавалась в России под маркой «Белый орел». Причем для своего товара ему удалось пролоббировать отмену таможенных пошлин, акцизов и НДС. Сахарный производственный бизнес предпринимателя формировался и вовсе традиционными для лихих 90-х рейдерскими методами, с помощью которых он заполучил «Русский сахар» и добился банкротства компании «Разгуляй». Точно также Мошкович действовал и с активами масложировых предприятий. В 2005 году против бизнесмена было заведено уголовное дело по статье «Мошенничество в особо крупном размере» за захват «Маслоэкстрационнного завода «Кропоткинский». В 2014 году он стал фигурантом еще одного уголовного дела — за незаконную эксплуатацию активов компании «Маслопродукт». Теми же методами действует бизнесмен и сегодня. Так, в 2018 году он начал процедуру банкротства подконтрольной «Русагро» компании «Солнечные продукты», а также без согласия миноритариев выставил на торги компанию «Приморская соя», что эксперты оценили как попытку давления на бизнес.

Очевидно, реализовывать мошеннические схемы без привлечения крепкого админресурса было бы невозможно. Наблюдатели, отмечая, что бизнесмену столько лет сходят с рук даже очень серьезные противозаконные действия и он продолжает получать поддержку от государства, не раз упоминали неких покровителей Мошковича, в том числе из числа высокопоставленных чиновников, которые обеспечивают ему надежную «крышу», потому что сами финансово заинтересованы в деятельности агрохолдинга. Среди интересантов, к примеру, называлась супруга бывшего вице-губернатора Тамбовской области Сергея Иванова, обвиняемого в данный момент в покушении на особо крупное мошенничество. Она была фиктивно трудоустроена в одну из компаний холдинга Мошковича «Тамбовский бекон» и за время «работы» возместила НДС на сумму 4,2 млрд рублей, при этом уплатив в бюджет почти в три раза меньше налогов. Мошкович в 2011–2015 годы, на которые пришлось становление его аграрной империи, и сам был сенатором от Белгородской области.

Вся деятельность Мошковича демонстрирует его потребительское отношение к России и ее ресурсам, что только подтверждается наличием у него и членов его семьи так называемых «золотых паспортов» Республики Кипр, о чем хорошо известно на Западе. Однако данный факт бизнесмен почему-то скрыл от официальных органов в России. Не исключено, что если бы до президента страны дошла информация о том, что владелец одного из ведущих и крупнейших аграрных холдингов имеет двойное гражданство, а его компания занимается махинациями с прибылью и уходит от налогов, ответ Мошковичу мог бы быть короче и конкретней. Впрочем, для привлечения бизнесмена к ответственности хватило бы и одного нарушения деофшорного законодательства, не говоря уже о злостном неисполнении налогового. Можно только позавидовать смелости главы «Русагро», который при таком бэкграунде просит для себя все новых и новых преференций от государства.

Русагро: во что превратился сахарный гигант? Часть 2: финансовые успехи компании

Теперь давайте разбираться с финансовой стороной вопроса. За счет чего делались все эти капексы и покупки и что компанию в принципе ожидает в ближайшем будущем?

Capex

Capex+M&A за последние 5 лет выглядел следующим образом:

Теперь постараемся посчитать затраты на инвестиции на текущий и ближайшие года:

Мясной сегмент: менеджмент в начале 2020 озвучивал, что на достройку ДВ требуется еще около 15 млрд рублей, бОльшая часть будет сделана в 2020 (10-11 млрд), остальная перенесена на 2021 год. Поддерживающий капекс сегмента составляет около 1 млрд, после запуска ДВ он вырастет, поэтому на 2021+ увеличим до 1,5 млрд. Официально новых проектов и крупных M&A не анонсировал.

Сахарный сегмент: в 2020 году уже проведен последний платеж за построенную вторую станцию дешугаризации в размере 900 млн. рублей. Поддерживающий капекс сегмента составляет около 600 млн. рублей в год

Масложировой сегмент: идет интеграция активов СолПро в структуры Русагро и переход на единые системы учета, оценка схожих проектов со стороны Русагро составляла около 1 млрд рублей, в 2021 скорее всего будет начата модернизация масложировых заводов, менеджмент оценивал эти вложения в 1-2 млрд рублей (разделим по 1 млрд на 2021-2022 года), поддерживающий капекс сегмента составляет около 300 млн. рублей в год.

Сельскохозяйственный сегмент: в 20-22 годах будет строиться новый элеватор, оценка инвестиций проекта — 1.6 млрд (возьмем по 0,6 млрд на каждый год с 2020 по 2022 включительно, добавив небольшой запас ); около 1 млрд компания вкладывает в плановое расширение земельного банка в собственности ежегодно; поддерживающий капекс сегмента составляет около 1 млрд в год.

Таким образом, прогноз инвестиций:

на 2020 год: (1+10)+(0,9+0,6)+(0,3+1)+(1+1+0,6)=16,4 млрд рублей

на 2021 год: (1,5+5)+(0,6)+(1+0,3)+(1+1+0,6)=11 млрд рублей

на 2022 год: (1,5)+(0,6)+(1+0,3)+(1+1+0,6) + (5)*=11 млрд рублей, * — 5 млрд заложим, как резерв под какие-то новые не очень масштабные проекты.

Важно отметить, что сравнивать динамику долга между полугодиями у Русагро в принципе не очень показательно по ряду причин:

С учетом всех вышеобозначенных инвестиций долг компании на конец 2019 года вырос согласно расчетам самой компании до почти 62 млрд рублей. Но долг у компании необычный, т.к. по факту сальдо полученных и выплаченных процентов у компанииблизко к нулю. Для понимания ситуации:

Да, субсидии по кредитам помогают, но субсидируемые кредиты не вечны, и их доля далека от 100%. Динамика выплаченных субсидий: 2017 — 1,25 млрд; 2018 — 1,16 млрд; 2019: 1,35 млрд; 2020H1: 0,77 млрд.

Почему же при чистом долге в 62 млрд компания фактически не платит никаких процентов?

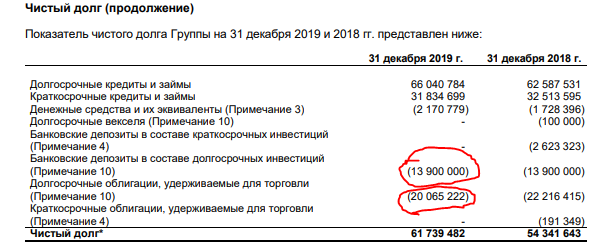

Смотрим структуру чистого долга группы на конец 2019 года, как его рассчитывает сама компания(не параметр МСФО):

Видим, что помимо классического расчёта чистого долга: «Долгосрочные кредиты и займы»+«Краткосрочные кредиты и займы»-«Денежные средства и их эквиваленты» компания также учитывает банковские депозиты и их аналоги в составе краткосрочных и долгосрочных инвестиций.

Видим, что помимо классического расчёта чистого долга: «Долгосрочные кредиты и займы»+«Краткосрочные кредиты и займы»-«Денежные средства и их эквиваленты» компания также учитывает банковские депозиты и их аналоги в составе краткосрочных и долгосрочных инвестиций.

Посмотрим внимательнее на эту часть:

В краткосрочных инвестициях никаких особенностей нет, добавим сумму депозитов оттуда в расчет долга.

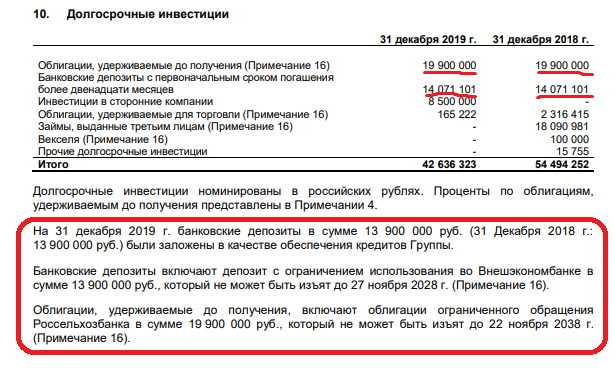

В долгосрочных инвестициях больше всего обращают на себя вниманиебанковский депозит на 13,9 млрд и облигации на 20 млрд, которые невозможно изъять до определенной даты! Откуда они и зачем? Давайте детальнее разберемся в чем суть.

В долгосрочных инвестициях больше всего обращают на себя вниманиебанковский депозит на 13,9 млрд и облигации на 20 млрд, которые невозможно изъять до определенной даты! Откуда они и зачем? Давайте детальнее разберемся в чем суть.

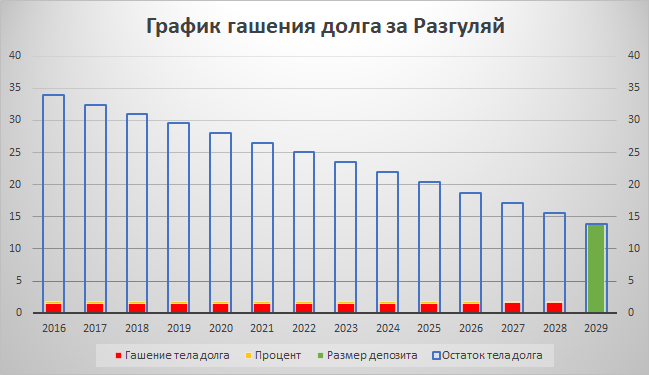

Покупка долгов Разгуляя

В ноябре 2015 группа заключила сделку с ВЭБом по покупке 33,9 млрд долгов Разгуляя. ВЭБ оформил на Русагро кредит на 33,9 млрд под 1% годовых на 13 лет. Под обеспечение этого кредита Русагро положила в ВЭБ тот самый депозит в 13,9 млрд под ставку 12,84% годовых без возможности забрать его (а также проценты по нему) в течение тех же 13 лет. То есть физически стоимость сделки для Русагро на момент заключения составила ровно 13,9 млрд рублей.

Таким образом, получилось следующее влияние на долг компании: +33,9 млрд(под 1%) долга + 13,9 млрд (было выплачено из текущего кеша компании) — 13,9 млрд (под 12,84%, отражены в долгосрочных инвестициях). То есть пассивы и активы компании по результатам сделки должны были вырасти на 13,9+33,9=47,8 млрд рублей. Я проверил баланс активов и пассивов компании на конец 2015 года по МСФО, и результат этой сделки на баланс компании отразился именно в такой конфигурации.

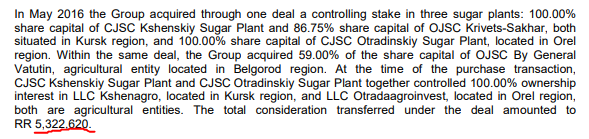

В 2016 году Русагро через процедуру банкротства реализовала активы Разгуляя на общую стоимость 14,3 млрд, из которых реализовала сама себе и поставила на баланс компании 3 сахарных завода, крупяной завод, 2 элеватора и 90 тыс. Га земли в Белгородской области на общую стоимость 5,7 млрд:

Таким образом, после завершения всех процедурэффективная стоимость сахарных заводов и земель составила всего: 13,9-14,3+5,7=5,3 млрд рублей.

Но давайте вернемся к структуре сделки и депозиту на 13,9 млрд под 12.85%. Сопоставим кредит 33,9 млрд под 1% и депозит 13,9 под 12,85%. Увидим, что ежегодных процентов по депозиту хватает на выплату процентов по кредиту и гашению части тела долга. Я составил детальный график гашения долга в 33,9 млрд только из процентов по депозиту в 13,9 млрд и получилась вот такая картина:

Получается, что ровно через 13 лет тело кредита будет равно телу депозита, после этого они взаимозачтутся и Русагро ничего не будет должно ВЭБу. То есть, чтобы выплатить этот кредит ВЭБу Русагро из текущего денежного потока компании не заплатит ни копейки.

Получается, что ровно через 13 лет тело кредита будет равно телу депозита, после этого они взаимозачтутся и Русагро ничего не будет должно ВЭБу. То есть, чтобы выплатить этот кредит ВЭБу Русагро из текущего денежного потока компании не заплатит ни копейки.

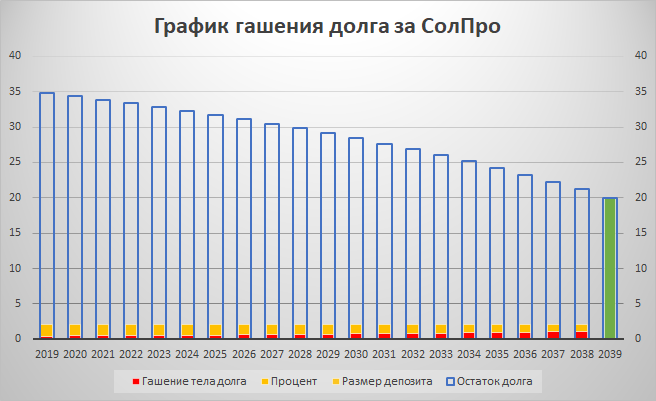

Покупка долгов СолПро

Здесь схема использовалась точно такая же. Русагро записала на себя долг в 34,8 млрд со средней ставкой около 5% (точной цифры мне не удалось найти) годовых на 20 лет. Только вместо депозита в качестве обеспечения долга были приобретены облигации РСХБ на 20 млрд с купоном в 10,5% годовых. Т.е. физически сделка по покупке долга СолПро стоила Русагро ровно 20 млрд рублей. Профинансировала компания эту сделку за счет кредита на 20 млрд рублей в другом банке под 9% годовых. Далее в 2020-21 годах должны завершиться процедуры банкротства, реализация активов СолПро и постановка на баланс нужных для РусАгро активов. Только после этого можно будет оценить реальную стоимость покупки активов СолПро. Пока же они работают через аренду. Напомню, что все опасения по поводу исключения Русагро из кредиторов СолПро беспочвенны, Верховный суд уже остался на стороне Русагро.

Как и в случае с Разгуляем, сделка по приобретению СолПро увеличила баланс активов и пассивов компании на 20+34,8=54,8. При этом долг компании изменился следующим образрм: 34,8 млрд под примерно 5%+20 млрд под 9% — 20 млрд под 10,5%. Все также подтверждает баланс компании по МСФО за 2018 год.

Аналогично Разгуляевскиму депозиту я составил график гашения долга в 34,8 млрд под примерно 5% только из купонных доходов по облигациям в 20 млрд под ставку 10,5%. Баланс сошелся через 20 лет при ставке кредита в 4,75% (довольно близко к 5%):

Через 20 лет тело кредита становится равным телу облигаций. Т.е., как и в случае с Разгуляевским долгом, Русагро из своего денежного потока не выплатит ничего для гашения долга по СолПро.

Через 20 лет тело кредита становится равным телу облигаций. Т.е., как и в случае с Разгуляевским долгом, Русагро из своего денежного потока не выплатит ничего для гашения долга по СолПро.

Чистый долг Русагро по версии Василича

Итого, в кредитах и займах компании мы имеем 2 долга:

Проценты и тело долга которых полностью выплачиваются из двух долгосрочных инвестиций:

Так почему же тогда компания при подсчете чистого долга учитывает эти позиции просто по абсолютному значению, а не их эффективные значения?

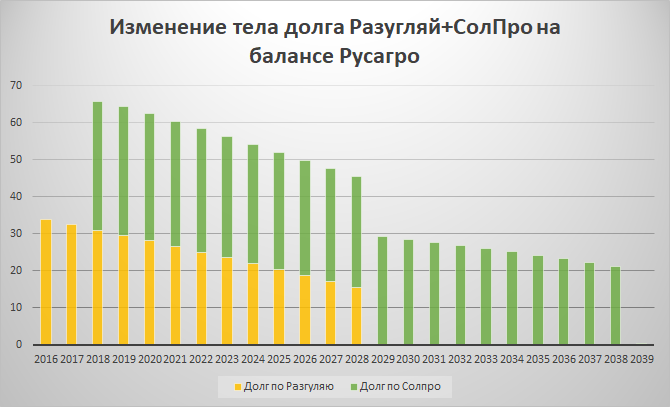

Чтобы посчитать более честно чистый долг, я составил график изменения суммарного тела долга (напомню, ежегодно часть тела долга гасится автоматически за счет процентов) за Разгуляй+СолПро, который остается на балансе компании в конце каждого года, до моментов их гашения:

Далее, чистый долг рассчитываем как: «Долгосрочные кредиты и займы»+«Краткосрочные кредиты и займы»-«Денежные средства и их эквиваленты» — «Остаток долга Разгуляй+СолПро» (т.к. за него платить ничего не нужно, он погасится самостоятельно) — «Депозиты в составе долгосрочных и краткосрочных инвестиций без учета депозита ВЭБа и облигаций РСХБ».

Далее, чистый долг рассчитываем как: «Долгосрочные кредиты и займы»+«Краткосрочные кредиты и займы»-«Денежные средства и их эквиваленты» — «Остаток долга Разгуляй+СолПро» (т.к. за него платить ничего не нужно, он погасится самостоятельно) — «Депозиты в составе долгосрочных и краткосрочных инвестиций без учета депозита ВЭБа и облигаций РСХБ».

Получаем следующие значенияреального чистого долга Русагро :

конец 2018 года — 23,94 млрд; конец 2019 года — 33,23 млрд.

Давайте далее посчитаем реальные проценты, которые платит Русагро из своего денежного потока по своему реальному долгу, это нам пригодится в будущем. Есть два варианта расчета:

Таким образом, по моей версии, реальный чистый долг компании, с которого она платит проценты именно из своего денежного потока, составляет на конец 2019 года всего 33,23 млрд рублей! При этом эффективная ставка долга с учетом субсидий составляет всего около 5,2% в год.

Момент очень особенный, т.к. таких «особенностей» в других компаниях я еще не встречал. Если Вы видите в моих рассуждениях ошибку и можете ее обосновать, то добро пожаловать в комментарии. Вместе отыщем истину.

EBITDA и свободный денежный поток

Чтобы понять, есть ли у компании финансовые возможности на гашение долга и выплату дивидендов, постараемся оценить генерируемый ей свободный денежный поток. Оценивать будем следующим способом: Свободный денежный поток = EBITDA — «Capex +M&A» — «Изменение оборотного капитала г/г» — «Процентные платежи по долгу» — «Налог на прибыль».

Динамика основных показателей изображена на диаграмме ниже:

Глядя на данные за 2018-2019, можно сделать вывод, что дивиденды (4,5+5=9,5 млрд), выплаченные за этот период, по сути были приятным но далеко не очевидным бонусом, т.к. на все расходы денежного потока не хватало.

Попробуем спрогнозировать показатели и свободный денежный поток на 2020-2022 года.

2020 год:

По моей модели операционных результатов скорректированная EBITDA компании за 3 квартал квартал составит: EBITDA= 1950 (мясо)+1500 (сахар)+2300 (масложир)+2500 (с/х)-500 (элиминация)=7750 млн., что суммарно с результатами первого полугодия даст около 20 млрд за 9 месяцев работы. Четвертый квартал традиционно является самым сильным у компании, также цены на продукцию продолжают показывать растущую динамику. Хорошая оценка снизу — результат 4 квартала 2019 (самые низкие цены) + надбавка за новые мясные мощности, что составит около 8 млрд. Мы будем чуть оптимистичнее и оценим EBITDA в 9 млрд за 4 квартал или около 29 млрд EBITDA по всему 2020 году. Процентные расходы возьмем равными 2019 году (как-будто компания не сократила долг). Оценка капекса — 16,5 млрд. Изменения оборотного капитала год к году посчитаем равным 0 (хотя, с учетом ситуации в 2018 здесь также есть потенциал высвобождения), налог на прибыль оценим в 1,5 млрд. Таким образом,оценка сводного денежного потока за 2020 составит: 29-16,4-1,7-0-1,5=9,4 млрд рублей.

2021-2022 года:

Оценивать результаты на будущее вперед без понимания цен — дело неблагодарное. Но, все-таки рассмотрим 2 варианта для EBITDA:

Оценку капекса уже провели — 2021 и 2022 год по 11 млрд; оценка процентов: с учетом частичного гашения долга в 2021 и 2022 года проценты в 2021: 1,5 млрд, 2022: 1,3 млрд; изменение оборотного капитала считаем равным 0; налог на прибыль оценим все в те же 1,5 млрд. Итого:

Свободный денежный поток 2021(1):30-11-1,5-0-1,5=16 млрд

Свободный денежный поток 2021(2):26-11-1,5-0-1,5=12 млрд

Свободный денежный поток 2022(1):31-11-1,3-0-1,5=17,2 млрд

Свободный денежный поток 2022(2):27-11-1,3-0-1,5=13,2 млрд

Варианты распределения денежного потока

Давайте рассмотрим, как может распределить денежный поток компания.

Менеджмент компании в начале 2020 говорил говорил, что комфортный уровень Чистый долг (по методике компании)/EBITDA компании

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. Автор не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Русагро акции

Николай, дауж. Из даун канала не смогли вырваться…

And_rey, так если на дневках глянуть, мы ещё из растущего не выпадали…

Николай, дауж. Из даун канала не смогли вырваться…

![]()

![]()

Что это было? В последнюю минутку…

igorwolf, тоже чуть не офигел. успеть бы слить завтра. нехилый навар получится за сутки по 50-52 рубля на акцию…

Что это было? В последнюю минутку…

![]()

![]()

Гендиректор Басов уходит со своего поста в Русгаро с 1 января

С 1 января 2022 г. в «Русагро» сменится генеральный директор. Вместо Максима Басова, который занимает эту должность с 2009 г., гендиректором станет Тимур Липатов.

Басов сообщил в дальнейшем он будет управлять собственным инвестиционным портфелем, включая долю в «Русагро». Помимо нее у Басова есть еще ряд проектов.

Зашибись, он же не «сечет поляну» ))). Номинальная должность что-ли стала… СХ и машиностроение с энергетикой — какбэ… мдя…

Часть 1

Год назад мы делали обзор Русагро. Сейчас мы анализируем Черкизово. Несмотря на то что обе компании связаны с аграрным сектором, у них есть много различий. Предлагаем сравнить их.

1. Free-float и акционеры.

🐔 Черкизово:

У Черкизово экстремально низкое количество акций в свободном обращении — 2,5%. Недвано компания заявила, что не исключает возможность SPO в будущем. Хотя всего год назадбыло погашено около 6% акций, что ещё сильней сказалось на free-float.

Почти 60% бумаг сконцентрировано в руках сыновей основателя компании — Бабаева.

🐷Русагро:

Компания совсем недавно провела SPO без допэмиссии. В результате, free-float увеличился с 20,3% до 24,6%. Кроме того, в рамках публичного предложения свою долю снизил владелец компании — Мошкович.

А вот бывший генеральный директор (Басов) и

Авто-репост. Читать в блоге >>>

Басов еще в сентябре намекнул, что уходит и остается в совдире.

Так что уход уже отыгран.

Sergey_ssw,

Уход не отыгран. Так как он ещё не ушёл. Так же есть неопределеность: кто же займёт этот новый пост. И насколько будет успешным?

Это, в том числе давит в определёном смысле на рост котировок.

Неопределеность так же вызывает достаточно высокая база. Смогут ли наращивать рост выше этих показателей так же успешно или нет?

Когда рост шёл за счёт предыдущей низкой базы, было понятно.

Другими словами, много вопросов на горизонте

Возможно поэтому и покидает свой пост генлиректор. Так сказать на волне успеха.

А тот его приемнек, на нем вся дальнейшая ответственность.

Дмитрий, да уже все отыграли… пару месяцев назад уже было понятно, что вероятность ухода с текущей должности очень высока. Он же сам комментировал эти слухи, и речь была уже оправдательная.

Не отыграли.

Это ровно то, о чем я намекал

Была конкретная неопределённость. Что и давило на котировки

И ещё целая чёрная неделя

Сплошные чёрные пятницы

Рынок может с осторожностью отнестись к назначению Тимура Липатова на должность гендиректора «Русагро» — Новости

Дмитрий, да отыграли уже это давно. Сейчас паника и страх общая на рынке, Падает все широким фронтом. Что касается Липатова, то очень похоже на смену стратегии компании: если раньше рост был в основном за счёт сделок m&a, то сейчас судя по всему будут заниматься реконструкцией мощностей и строительством новых. Для нас это период дойной коровы

За неделю с 22 по 28 ноября на рынке живых свиней и свиных полутуш произошло обвальное падение цен, в сегменте разделанного мяса цены снизились умеренно. Сильнее всего снижаются цены на отруба, идущие в промпереработку. Участники рынка сообщают о том, что спрос на свинину находится на минимальных значениях во всех сегментах. Ситуацию усугубило снижение обвалки по разным причинам на ряде крупных предприятий. Это сокращает предложение разделанного мяса в сетевую розницу

— из мониторинга Национального союза свиноводов

Высока вероятность того, что обвальное падение цен на живых свиней и свиные полутуши на текущей неделе продолжится и они могут опуститься до 95 и 141 рубля за 1 кг соответственно.

Цены на живых свиней в Центральном федеральном округе за неделю снизились со 118,61 рубля до 104,3 рубля за 1 кг, на полутуши — со 172,14 рубля до 154,03 рубля за 1 кг.

Авто-репост. Читать в блоге >>>

Басов еще в сентябре намекнул, что уходит и остается в совдире.

Так что уход уже отыгран.

Sergey_ssw,

Уход не отыгран. Так как он ещё не ушёл. Так же есть неопределеность: кто же займёт этот новый пост. И насколько будет успешным?

Это, в том числе давит в определёном смысле на рост котировок.

Неопределеность так же вызывает достаточно высокая база. Смогут ли наращивать рост выше этих показателей так же успешно или нет?

Когда рост шёл за счёт предыдущей низкой базы, было понятно.

Другими словами, много вопросов на горизонте

Возможно поэтому и покидает свой пост генлиректор. Так сказать на волне успеха.

А тот его приемнек, на нем вся дальнейшая ответственность.

Дмитрий, да уже все отыграли… пару месяцев назад уже было понятно, что вероятность ухода с текущей должности очень высока. Он же сам комментировал эти слухи, и речь была уже оправдательная.

Не отыграли.

Это ровно то, о чем я намекал

Была конкретная неопределённость. Что и давило на котировки

И ещё целая чёрная неделя

Сплошные чёрные пятницы

Рынок может с осторожностью отнестись к назначению Тимура Липатова на должность гендиректора «Русагро» — Новости

Басов еще в сентябре намекнул, что уходит и остается в совдире.

Так что уход уже отыгран.

Sergey_ssw,

Уход не отыгран. Так как он ещё не ушёл. Так же есть неопределеность: кто же займёт этот новый пост. И насколько будет успешным?

Это, в том числе давит в определёном смысле на рост котировок.

Неопределеность так же вызывает достаточно высокая база. Смогут ли наращивать рост выше этих показателей так же успешно или нет?

Когда рост шёл за счёт предыдущей низкой базы, было понятно.

Другими словами, много вопросов на горизонте

Возможно поэтому и покидает свой пост генлиректор. Так сказать на волне успеха.

А тот его приемнек, на нем вся дальнейшая ответственность.

Дмитрий, да уже все отыграли… пару месяцев назад уже было понятно, что вероятность ухода с текущей должности очень высока. Он же сам комментировал эти слухи, и речь была уже оправдательная.

Не отыграли.

Это ровно то, о чем я намекал

Была конкретная неопределённость. Что и давило на котировки

И ещё целая чёрная неделя

Сплошные чёрные пятницы

Рынок может с осторожностью отнестись к назначению Тимура Липатова на должность гендиректора «Русагро» — Новости

![]()

На должность гендиректора назначен топ-менеджер из энергетической отрасли Тимур Липатов; он приступит к исполнению своих обязанностей с 1 января 2022 г. Ранее с 2018 по 2021 rr. г-н Липатов занимал пост гендиректора “Силовых машин” (принадлежащих Алексею Мордашову) и с 2015 по 2018 rr. являлся гендиректором “ИнтерРАО — Управление электрогенерацией”. Ранее г-н Липатов занимал руководящие должности в таких компаниях как ОГК-3 и ОГК-5, а также Технопромэкспорт. Как сообщает РБК, Липатов присоединился к команде Pycarpo в сентябре 2021 г. в качестве советника мажоритарного акционера компании Вадима Мошковича. Pycaгpo планирует подписать с г-м Липатовым пятилетний контракт — перед новым гендиректором будут поставлены цели по увеличению капитализации компании не менее чем в два раза, созданию и запуску новых самостоятельных бизнес-направлений, комплементарных Pycarpo, а также поиску и реализации новых международных инвестиционных возможностей на горизонте 5-10 лет.

Авто-репост. Читать в блоге >>>

Гендиректор Басов уходит со своего поста в Русгаро с 1 января

С 1 января 2022 г. в «Русагро» сменится генеральный директор. Вместо Максима Басова, который занимает эту должность с 2009 г., гендиректором станет Тимур Липатов.

Басов сообщил в дальнейшем он будет управлять собственным инвестиционным портфелем, включая долю в «Русагро». Помимо нее у Басова есть еще ряд проектов.

Гендиректор Басов уходит со своего поста в Русгаро с 1 января

С 1 января 2022 г. в «Русагро» сменится генеральный директор. Вместо Максима Басова, который занимает эту должность с 2009 г., гендиректором станет Тимур Липатов.

Басов сообщил в дальнейшем он будет управлять собственным инвестиционным портфелем, включая долю в «Русагро». Помимо нее у Басова есть еще ряд проектов.

Авто-репост. Читать в блоге >>>

![]()

Русагро нашла преемника на пост гендиректора

В 3 квартале цены на основную продукцию, которую реализует компания, затормозили рост.

Рыночные цены на пшеницу и сою вошли во флэт, однако, за счет роста объемов реализации пшеницы удалось вытянуть выручку сегмента и EBITDA. рентабельность EBITDA выросла до 53% (43% годом ранее). Положительная динамика связана в том числе с сокращением издержек.

К сожалению, по итогам 3 квартала это единственный сегмент, где был рост EBITDA год к году.

🧈Масложировой сегмент

Очень наглядная картина того, как влияет сдерживание отпускных цен при росте сырья. Выручка за 3 кв. выросла на 82% г/г, а EBITDA сократилась на (12%) г/г. Рентабельность EBITDA опустилась до 8% (17% годом ранее). Рост себестоимости произошел из-за увеличения цен на подсолнечник, подсолнечное и пальмовое масло, отпускные цены были под давлением из-за ограничений внутренних цен на бутилированное масло и экспортных пошлин.

Авто-репост. Читать в блоге >>>

РусАгро ― ведущий агропромышленный комплекс. Недавно компания отчиталась за квартал. По мнению аналитиков, отчет вышел слабым. Давайте, посмотрим, результаты компании и причины такой динамики.

Финансовые результаты:

— Выручка выросла на 45% год к году и составила 53,2 млрд руб.

— Скорректированный показатель EBITDA вырос на 4% – до 8,6 млрд руб.

— Чистая прибыль увеличилась в 3 раза – до 17,8 млрд руб.

Выручка «Русагро» выросла в основном за счет роста цен. Сейчас продукция компании практически перестала дорожать, за исключением свинины в РФ и сои. Низкий рост EBITDA объясняется увеличением стоимости кормов, семян подсолнечника, покупного масла, а также большими операционными расходами на запуск свинофермы в Приморье. Чистая прибыль – на рекордном уровне за счет переоценки биологических активов и сельскохозяйственной продукции. Реальный прирост составил 31%.

Авто-репост. Читать в блоге >>>

Газпром

Юнипро

Сбербанк

Mail.Ru Group

Новый Колизей

Лукойл

Экспорт в 50 стран, 25% выручки — экспорт.

Структура бизнеса, по данным годового отчета 2019:

Русагро в России:

№1 вертикально-интегрированный производитель еды

№2 производитель сахара

№3 производитель свинины

№3 землевладелец по площади

Группа компаний «Русагро» /холдинговая компания — Ros Agro Plc./ объединяет 6 сахарных заводов, Екатеринбургский жировой комбинат, Самарский маслоэкстракционный завод, две аграрные компании с общей площадью земель 450 тыс. га. Также группа развивает свиноводство в Белгородской и Тамбовской областях. В 2014 г. компания объявила о выходе в Дальневосточный регион с проектами по производству свинины и аквакультуры. Кроме того в планах «Русагро» приобретение пакета акций группы «Разгуляй». В ноябре 2015 г. ФАС разрешила «Русагро» приобрести 32% акций «Разгуляя».

Основной пакет акций /75%/ «Русагро» принадлежит семье экс-сенатора от Белгородской области Вадима Мошковича,1,8% находится в собственности группы /казначейские акции/, еще 7% принадлежит генеральному директору группы Максиму Басову. В свободном обращении на Лондонской бирже находится 16,2% акций компании.

В апреле 2011 года Компания провела публичное размещение своих акций и листинг на Лондонской фондовой бирже (London Stock Exchange, LSE).

На ММВБ торгуются расписки Русагро.

5 ГДР=1 акция Ros Agrо PLC.

Уставной капитал составляет 27 333 333 акций или 136 666 665 ГДР

Русагро экспортирует продукцию в 14 стран СНГ и мира.

Русагро занимает 15% рынка сахара России и №2 рынка свинины