Инвестиционная идея

Мы рекомендуем «Покупать» обыкновенные акции ПАО «Ростелеком» с целевой ценой 119,7 руб. на горизонте 12 мес., что соответствует апсайду 29%.

Мы рекомендуем «Покупать» обыкновенные акции ПАО «Ростелеком» с целевой ценой 119,7 руб. на горизонте 12 мес., что соответствует апсайду 29%.

Стратегия компании включает как увеличение доли на быстро растущих рынках, так и прогрессивную дивидендную политику.

Описание компании

Ростелеком

Основные показатели

Enterprise value (EV)

Мультипликаторы

Финансовые показатели, млрд руб.

2019

2020

2021E

2019

2020

2021E

Чистый долг / EBITDA

Ни одна другая российская компания TMT-сектора при выполнении этого плана не сумеет приблизиться к «Ростелекому» по объему выручки. При этом увеличивать CAPEX в ближайшие годы оператор не планирует. Одновременно компания намерена ежегодно увеличивать дивидендные выплаты не менее чем на 5% год к году, базируясь от стартовой точки в 5 руб. на обыкновенную и привилегированную акцию. На дивиденды будет аллоцировано не менее 50% чистой прибыли.

Основным фактором, сдерживающим рост стоимости акций «Ростелекома», является скепсис российских игроков фондового рынка в отношении возможности для госоператора заработать на создании цифровой экономики, а не только выполнить важные и нужные для государства задачи. Инвесторы скептичны в отношении перспектив роста капитализации, а при размере дивидендов около 5 руб. на акцию не могут оценить бумаги значительно выше 100 руб.

Количество сотрудников компании в начале этого года составило 136,7 тыс.

Тенденции развития глобального телекоммуникационного рынка

Таблица 1. Темпы прироста глобальных затрат на ИКТ

2019

2020

2021П

2022П

Итого

Сегмент рынка облачных сервисов

2019

2020

2021

2022

Программное обеспечение как сервис (SaaS)

Инфраструктура как сервис (IaaS)

Платформа как сервис (PaaS)

Бизнес-процессы как сервис (BPaaS)

Управление облачной инфраструктурой

и безопасность

Десктоп как сервис (DaaS)

Итого индустрия облачных сервисов:

242,7

257,9

306,9

364,1

Российский рынок телекоммуникационных технологий

Российский телекоммуникационный рынок, как и другие развивающиеся рынки, скорее следует за глобальными тенденциями и внедряет стандарты, чем генерирует прорывные инновационные решения. В отличие от американских аналогов, российские телекомы не обременены медиаактивами, создающими сегодня больше проблем, чем синергии. Вместо этого российские компании активно вторгаются в системную интеграцию, облачные технологии и финансовые услуги.

Российский рынок услуг связи удобно сегментировать по потребителям, на массовый и корпоративный сегменты. В последнем потребителей можно классифицировать на самих операторов связи, компании других отраслей и государственные организации. На массовом рынке преобладают услуги мобильной и фиксированной связи, ШПД, кабельное и IP-телевидение. Корпоративные клиенты, помимо этого, арендуют каналы связи, приобретают виртуальные телефонные станции, услуги VPN, а также M2M (обмен данными между устройствами). Услуги операторов связи другим операторам более специализированные: это присоединение и пропуск трафика, IP-транзит, аренда каналов, инфраструктурные услуги и т. п.

Межоператорский рынок (B2O) объемом 72 млрд руб. сейчас стагнирует. «Ростелеком», однако, удерживает выручку на нем стабильной, благодаря чему его доля должна возрасти с текущих 78% до 85%.

Рынок платного телевидения также лишь незначительно вырос за последние три года. «Ростелеком» обслуживает 10,8 млн клиентов, или 23% всей аудитории, уступая «Триколор», у которого 27%. По выручке «Ростелеком» занимает 36% рынка, доля «Триколора» составляет 17% а «ЭР-Телекома» – 11%.

Именно благодаря колоссальному отрыву от конкурентов в сегментах ШПД и IPTV в совокупности с продолжающимся ростом числа абонентов Tele2, «Ростелеком» может стать крупнейшим в стране оператором. Еще 1,1 млн абонентов ШПД и VPN у оператора среди организаций, где доля рынка выше (43%), а отрыв от конкурирующих МТС (10%) и VEON (8%) столь же велик.

В ситуации, когда четыре традиционных сегмента услуг связи и передачи данных («4 Play») практически прекратили рост, поиск драйверов роста на рынке информационных технологий является закономерным. Как и на глобальных рынках, точками роста российских ИКТ, включая «Ростелеком» и его конкурентов, являются потенциально очень крупные рынки систем хранения данных и облачных услуг, информационной безопасности, «умных» домов и городов.

Лидирующим оператором инфраструктуры «умных» городов в России в настоящее время является Ростелеком. О перспективах направления позволяют судить опубликованные компанией операционные показатели данного направления, которые включают установку 310 тыс. видеокамер, 116 тыс. систем весогабаритного контроля, 63 тыс. интеллектуальных приборов учета, а также 3,9 тыс. комплексов фото- и видеофиксации нарушений правил дорожного движения. Темпы прироста установки каждого вида оборудования услуг составляют не менее 24% в год, но потенциал роста остается высоким, поскольку охвачены далеко не все регионы.

Операционные и финансовые результаты «Ростелекома» в I полугодии 2021 года

Таблица 3. Выручка «Ростелекома» по сегментам оказываемых услуг

Ростелеком впервые за несколько лет повысит дивиденды. А откуда деньги?

Ростелеком может увеличить дивиденды по итогам 2021 года с 5 до 6 рублей на акцию, заявил президент компании Михаил Осеевский. Ожидаемая дивидендная доходность по обыкновенным акциям в этом случае составит 6,5%. В рамках утвержденной стратегии до 2025 года дивидендные выплаты могут удвоиться.

Для компании, которая несколько лет не увеличивала выплаты акционерам, это выглядит хорошим сигналом. Так ли это? Наблюдения по Ростелекому:

1. После покупки контроля в Tele2 Ростелеком значительно изменился. Раньше это был стагнирующий бизнес, где снижение выручки от услуг стационарной телефонной связи компенсировалось небольшим ростом доходов от предоставления доступа в интернет и телевидения. C 2013 по 2019 годы общие доходы компании росли низким темпом менее 1% в год.

В 2019 году Ростелеком заплатил почти 140 млрд рублей кэшем и своими акциями, чтобы получить 100% владения мобильным оператором Tele2.

После консолидации Tele2 сегмент мобильной связи составляет 35% выручки и является главным в отчетности компании. Доходы от него растут на 10-15% в год.

2. У Ростелекома также есть перспективный сегмент «цифровые сервисы». Его доходы в прошлом году выросли в 1,6 раза за счет реализации государственных программ «умный город» и «электронное правительство», а также создания Центров обработки данных. Доля сегмента в выручке составляет около 14%, через 5 лет она вырастет до 25%.

Ростелеком представляет сочетание быстро и медленно растущих направлений, которое дает некий конгломерат с потенциалом роста выручки на 4-5% в год. Относительно рынка это немного, но показатель выше, чем у других представителей телеком-сектора — МТС, Мегафон и Вымпелком.

3. Несмотря на изменения в бизнесе, Ростелеком остается низкоэффективной компанией с большим долгом и слабым свободным денежным потоком.

▫️Чистый долг/EBITDA: 2,9x, выше среднего для рынка

▫️Маржа чистой прибыли: 4,7%, ниже среднего для рынка

▫️В этом году Ростелеком в абсолютном выражении заплатил 18 млрд руб дивидендов. За 9 месяцев 2021 года свободный денежный поток составил 2 млрд руб. Для выплат акционерам компании потребовалось продать активы на 8 млрд руб и выпустить облигации на 15 млрд руб.

Как и в предыдущие годы, дивиденды компании превышают реально заработанный кэш, что служит негативным сигналом для инвесторов.

4. Некоторые аналитики обращают внимание на хорошую прибыль Ростелекома. За 9 месяцев 2021 года она составила 30 млрд рублей. Почему свободный денежный поток значительно ниже прибыли?

Судя по отчетности, у компании в этом году на 25 млрд руб выросла дебиторская задолженность. То есть клиенты Ростелекома получили товары и услуги, но пока не расплатились по ним.

Возможно в дальнейшем Ростелекому удастся получить эти деньги, но пока дефицит кэша следует записать в риски для дивидендного профиля компании.

Несмотря на декларируемый рост дивидендов, у Ростелекома низкий рейтинг по дивидендной стратегии. На него влияет высокая долговая нагрузка и дефицит свободного денежного потока. Добавлять в портфель стоит только в расчете на значительные изменения в качестве и эффективности бизнеса в течение следующих лет. Пока уверенности в этом нет.

Письмо инвесторам от Bastion в Telegram, во Вконтакте

Стоит ли покупать акции Ростелекома себе на безбедную старость?

Так вот глянул я квартальный отчет Ростелекома. Что мы видим? Две противоположные тенденции.

👍 бурный рост цифровых услуг, рост трехзначными темпами

👎 рост долга и капекса

Ростело демонстрирует приятный рост бизнеса. Но все это сопряжено с чудовищным накоплением долга (debt/EBITDA=2.4). Без прорыва в эффективности, прорыва в акциях не будет. А это только если смена менеджмента. Что касается долга, то последние годы процентные платежи превышают размер чистой прибыли и свободного денежного потока (FCF) Ростела.

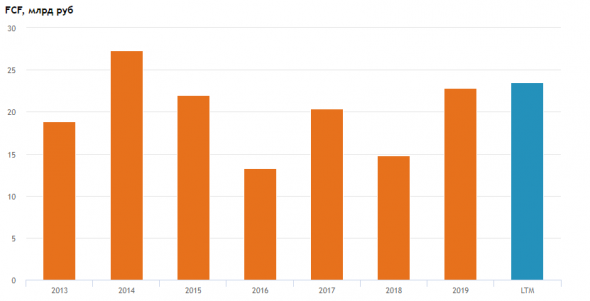

Посмотрите на FCF, 8й год он стоит в диапазоне 20-25 млрд руб:

https://smart-lab.ru/q/RTKM/f/y/MSFO/fcf/

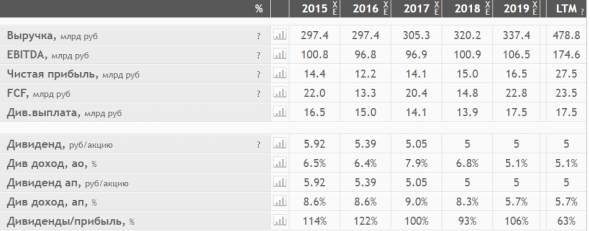

Да, год назад интегрировали Теле2. Выручка выросла на 150 ярдов.

EBITDA +70 ярдов. Более того, рентабельность EBITDA составила 40%, рекордная!

Но вот из-за роста процентных платежей и амортизации до чистой прибыли долетают крохи.

О да, даже чистая прибыль +10 ярдов! (LTM = 27 млрд.)

Но денежный поток почти не растет. Контора платит «спокойные» дивы.

17,5 млрд руб по итогам 2019 были рекордные дивиденды. Про итогам 2020 вероятно заплатят столько же.

Но из-за роста цены акций, Дивдоха уже 5%, не такая уж интересная:

https://smart-lab.ru/q/RTKM/f/y/MSFO/

Можно конечно надеяться, что поток вырастет в будущем, что эффективность будет расти. Я тут оценить не в состоянии, хотя именно это является краеугольным камнем оценки.

Но я также вижу и риск. При чистом долге 440 ярдов и процентных расходах 30 ярдов (7% годовых), Ростело, как впрочем и МТС, очень чувствительна к уровню процентных ставок. Представьте, если ставка вырастет на 100бп, это +4,4 ярда к расходам.

А если ставка вырастет на 400бп, то дивиденды будут равны нулю.

Это конечно не базовый сценарий, но один из рисков точно.

В общем, недооценки нет. Развитие есть.

Динамика будет зависеть от шагов менеджмента по повышению эффективности.

Но это видимо не при текущем менеджменте, потому что много лет уже ничего особо кардинально не меняется.