Акции: правила поведения на «американских» горках

Как (не) работают инвестиции в акции

Цена акций, особенно крупных компаний, меняется на бирже ежесекундно. Самая незамысловатая стратегия заработка на них – купить, дождаться роста цены и продать. Например, акции Сбербанка можно было купить на Московской бирже в начале 2017 года по 180 руб. за штуку, а продать в конце 2017-го по 225 руб. Доходность – 25% годовых.

Но цена может «сработать» и в другую сторону. Инвесторы, купившие бумаги Сбербанка в январе 2008 года за 100 руб. и мужественно продержавшие их до конца года, к декабрю потеряли бы 80% инвестиций, так как акции подешевели до 20 руб.

Секрет успешных инвестиций – придерживаться в точности обратного порядка действий: покупаем накануне роста, продаем накануне падения. Звучит просто. Вопрос лишь в том,

Как предсказать падение и рост цен?

Если коротко – то никак. Но есть нюансы.

Графики. За пять веков развития фондового рынка игроки перепробовали немало подходов, предсказывающих движение котировок. Инвесторы, торгующие «внутри дня» (т.е. совершающие сделки ежедневно) следят за графиками цен в режиме онлайн. Линии складываются в фигуры, которые вроде бы должны сигнализировать о росте или падении цены. Такой подход называется техническим анализом. Сторонники этой теории разработали уже более тысячи «паттернов», и ориентироваться в этом море под силу только опытному трейдеру.

Коэффициенты. В противоположность сторонникам гадания на графиках, приверженцы анализа финансовых коэффициентов верят, что у акции есть «справедливая» цена, к которой стремится (но не факт, что достигает) реальная стоимость акций на бирже. «Справедливая» цена зависит в том числе от финансовых показателей компании – текущих и будущих. Эта теория называется фундаментальным анализом. «Фундаменталисты» берут различные показатели финансовой отчетности конкурирующих компаний и сравнивают с ценой их акций. Если у какой-то компании соотношение заметно выше или ниже, чем у большинства конкурентов, значит, ее котировки должны рано или поздно пойти вниз (или, соответственно, вверх). Подробнее о том, как пользоваться коэффициентами, можно прочитать здесь. Самые важные коэффициенты рассчитаны на страницах эмитентов quote.rbc.ru.

Заграница. Движение цен на российском рынке часто зависит от настроений на более крупных зарубежных площадках. Инвесторы принимают решения с оглядкой на:

Дивиденды. Акция – это ценная бумага, подтверждающая право собственности на долю в компании – и долю в прибыли. Если компания заработала прибыль, часть этих денег она может заплатить акционерам в виде дивидендов. Обычно предполагается, что если компания исправно платила дивиденды в прошлом, то при наличии прибыли она продолжит делать это и в будущем. Ожидания хороших выплат подталкивают котировки вверх задолго до того, как компания объявит размер дивидендов. Историю выплат акционерам можно увидеть на странице эмитента в базе компаний на РБК Quote.

Прогнозы аналитиков. Предсказанием цен на акции занимаются аналитики, работающие в инвестиционных банках. Они следят за макроэкономикой, новостями и финансовыми показателями, проводят технический анализ и формируют прогноз изменения котировок ее акций. Точность прогнозирования у разных инвестбанков разная: на нее влияют и профессионализм аналитика, и форсмажоры, которые он, конечно, не может предусмотреть. РБК Quote отображает точность прогнозов крупнейших инвестиционных компаний в рейтинге. Кроме того, в нашей ленте можно найти обзоры инвестиционных идей – развернутых комментариев, в которых аналитики аргументированно прогнозируют поведение котировок какой-нибудь акции.

Так что вместо того, чтобы гадать о стоимости акций, начинающему инвестору лучше определиться с тем,

Какую инвестиционную стратегию выбрать

Тем, кто не собирается торговать «внутри дня», лучше всего подойдут среднесрочные стратегии, когда акция покупается на срок от месяца до полугода. Ориентироваться при этом можно, например, на инвестиционные идеи крупных инвесткомпаний или – вариант для более продвинутых или недоверчивых инвесторов – на «фундаментальные» коэффициенты вкупе с анализом новостей по конкретному эмитенту.

На начальном этапе можно ограничиться приобретением так называемых « голубых фишек ». Акции больших компаний как большие корабли: они не могут «утонуть» или взлететь в одночасье. Кроме того, купить или продать их можно практически мгновенно. На таких бумагах много не заработаешь, но и не потеряешь. Найти такие акции можно, например, в базе расчета индекса «голубых фишек» на сайте Московской биржи: в него входят 15 компаний.

Главный элемент любой стратегии – постоянство. Вложившись в акцию с горизонтом в полгода, не стоит проводить дни у торгового терминала, не спуская глаз с графика котировок, вздрагивать от каждой тревожной новости и избавляться от бумаги, «потому что все продают». С другой стороны, за каждой инвестицией приходится следить. Прогнозы иногда не сбываются, и инвестицию хорошо бы сопровождать заявкой « стоп-лосс », которая срабатывает, когда цена акции падает ниже определенного уровня. Готовность нести такие потери – важная черта характера, без которой зарабатывать на инвестициях будет сложно.

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Распоряжение брокеру о покупке или продаже бумаги при достижении определенных показателей.

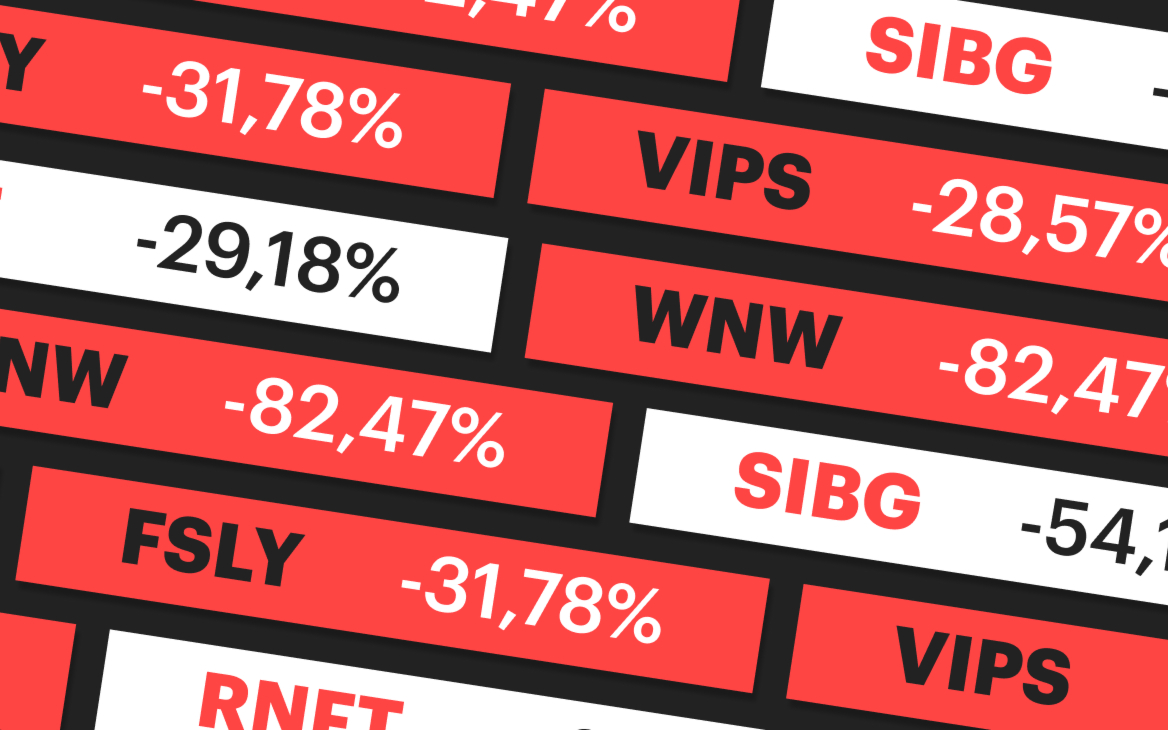

10 самых подешевевших акций первого полугодия. Рейтинг «РБК Инвестиций»

За шесть месяцев 2021 года основные биржевые индексы несколько раз переписали рекорды максимальных значений. Тем не менее рост индексов был достаточно умеренным. Индекс Мосбиржи вырос за полгода на 16,81%. Американские биржевые индексы тоже показали сопоставимые темпы роста: Dow Jones Industrial подрос на 12,73%, NASDAQ Composite — на 12,54%, а S&P 500 — на 14,41%.

Как всегда, есть акции, чьи котировки двигаются вопреки основным тенденциям и ставят при этом антирекорды.

На Московской бирже больше всех растерял свою стоимость производитель продуктов из сушеных ягод «Сибирский гостинец». Бумаги компании возглавляли майский рейтинг самых подешевевших акций. Котировки «Сибирского гостинца» снижаются с декабря 2020 года, вероятнее всего, в связи с изменениями структуры акционерного капитала. За шесть месяцев акции «Сибирского гостинца» подешевели на 54,18%.

Но даже если не покупать такие достаточно экзотические бумаги, можно было зафиксировать снижение цен и у более известных акций.

Худшие иностранные акции каталога

Подешевевшие бумаги есть и в каталоге «РБК Инвестиций». Десять самых подешевевших акций, которые можно купить за американские доллары, потеряли за полгода в цене в среднем 20,79%. Разброс темпов падения в этой десятке неудачников — от 31,78% до 14,69%.

Сильнее всего подешевели по итогам первого полугодия 2021 года акции Fastly. Бумаги поставщика облачных услуг дважды серьезно проваливались в цене после выхода отчетности на 15,5% и 27,1% за один день торгов в феврале и в мае соответственно.

Утренняя сессия на Мосбирже, геополитика, дивиденды: дайджест инвестора

Российский рынок акций и курс рубля

В воскресенье в очередной раз появились сообщения о планах России по «вторжению» на Украину. Немецкая газета Bild опубликовала схему операции, которую, как сообщили источники издания, Россия готовит в начале 2022 года. Как утверждают источники газеты в НАТО и украинской военной разведке, наступление произойдет в конце января — начале февраля. В статье говорится, что рассматриваются два сценария: одновременная атака с нескольких фронтов или нападение в несколько этапов.

Официальный представитель МИД России Мария Захарова, реагируя на своей странице в Telegram на материал Bild, заявила, что «пропаганда, замешанная на идеологии, изничтожает любой здравый смысл». По ее мнению, источник вдохновения статьи «следует искать за океаном».

Материалы о возможном «вторжении» России на Украину начали появляться в СМИ в конце октября — начале ноября, одними из первых об этом написали The Washington Post и Politico. Тема «вторжения» — важный фактор на российском рынке, который может влиять как на рубль, так и на динамику биржевых индексов. В ходе утренней валютной сессии 6 декабря рубль торгуется относительно доллара в диапазоне ₽73,6–73,8; относительно евро — в диапазоне ₽83,1–83,4.

Ранний старт торгов на Московской бирже

В понедельник, 6 декабря, на Московской бирже началась первая утренняя сессия торгов акциями.

Помимо акций, входящих в индекс Мосбиржи, инвесторы в утренние часы получили возможность торговать наиболее ликвидными иностранными акциями и расписками. Среди последних — Apple, Amazon, Intel, Moderna, Pfizer, Tesla.

За счет утренней торговой сессии продолжительность торгового дня на рынке акций Московской биржи увеличится до 17 часов — торги будут проходить с 06:50 до 23:50 по московскому времени. Утренние торги будут стартовать в 06:50 мск и завершаться в 09:50 мск.

Налетай, подешевело: какие акции стоит купить уже сейчас

За последний месяц индекс Московской биржи упал почти на 500 пунктов (почти 11,5 %). Главным образом рынок отреагировал на появление нового штамма коронавируса – инвесторы опасаются, что его распространение вызовет новую волну локдаунов и заранее выходят в «безопасные» активы. Сыграли роль и геополитические риски. В то же время падение – это возможность пополнить подешевевшими бумагами инвестиционный портфель. «ФедералПресс» вместе с экспертами выбрал компании, акции которых обладают наибольшим потенциалом роста.

Транспорт: «Аэрофлот»

В случае, если новый штамм «омикрон» не повлечет строгих локдаунов, транспортный сектор может принести неплохую прибыль в декабре и в следующем году, говорит Наталья Малых, руководитель отдела анализа акций ФГ «ФИНАМ». Особенно интересно смотрится «Аэрофлот» с расчетом на восстановление международного трафика в 2022–2023 гг. Уже сейчас авиаперевозчик показывает хорошую операционную динамику – мы видим сильные цифры по внутреннему пассажиропотоку, а также оживление на международных авиалиниях в последние полгода. Но это долгосрочная история, и подходит инвесторам, у которых есть запас времени», – отмечает аналитик. Рекомендуемый срок вложения – 12 месяцев, потенциальный рост – более 40 %.

Электроэнергетика: ФСК ЕЭС

В последнее время котировки компании сильно рассинхронизировались с рынком: в то время как индекс Московской биржи с начала года вырос на 20 %, акции ФСК ЕЭС упали на 24 %. На прибыль компании влияет инфляция, а также нерешенная проблема с финансированием дальневосточных проектов. Однако, по мнению экспертов, дисконт, заложенный рынком в стоимость акций, неоправданно велик.

«Компания оценивается в 3,1х годовой прибыли 2021 года, есть перспективы выплаты дивиденда за 2021 год 0,0185 руб. (доходность 11 %), кроме того в следующем году выручка от техприсоединений по РСБУ должна вырасти почти в 2,5 раза, а прибыль – в 1,8 раза. Эти драйверы еще не учтены в ценах, и мы придерживаемся рекомендации покупать акции ФСК ЕЭС», – объясняет Наталья Малых.

Как и в случае с «Аэрофлотом», акции ФСК ЕЭС подходят для инвесторов, готовых держать бумаги не менее 12 месяцев. В этом случае доход может превысить 30 %.

Ритейл: Fix Price

С момента IPO глобальные депозитарные расписки (ГДР) Fix Price снизились почти на 22 %, что связано с общей слабостью сектора, давлением инфляции на бизнес и продажей акций со стороны Marathon Group. При этом результаты за третий квартал показали, что компания наращивать выручку и EBITDA на 17–18 % (г/г) и поддерживать показатели маржинальности существенно выше, чем у конкурентов, даже в условиях непростой макроэкономической ситуации.

Экономист Шабанов объяснил, как обеспечить себе достойную старость без пенсии

«Мы полагаем, что в ближайшие годы бизнес Fix Price продолжит уверенно расширяться, согласно планам менеджмента, что делает ее акции привлекательными для покупок. Потенциал роста – 34 %», – отмечает Наталья Малых.

Развлечения: Activision Blizzard и ViacomCBS

«В связи с этой неопределенностью мы выделяем две категории компаний, которые наиболее устойчивы в текущих условиях. Во-первых, для защиты от риска ужесточения монетарной политики мы отдаём предпочтение компаниям с текущим высоким денежным потоком в сравнении с компаниями, которые пока убыточны, так как на последние будут больше давления со стороны повышения ставок. Во-вторых, мы выделяем компании, чей бизнес более устойчив в случае ввода карантинных ограничений, а в некоторых случаях может и выиграть от этого», – говорит Денис Буйволов, аналитик «БКС Мир инвестиций».

Лучшей стратегией, по его мнению, в этом случае может стать инвестирование в компании, которые попадают в обе эти категории. Из таких привлекательно выглядят такие компании, как производитель компьютерных игр Activision Blizzard и медиа-конгломерат ViacomCBS.

Золотой запас: «Полиметалл» и «Полюс Золото»

Инвестстратег перечислил россиянам худшие для вложений валюты

Инвесторам стоит увеличить долю в портфеле «защитных» активов – золотодобывающих компаний. «Золото остается хорошим инструментом на фоне высокой глобальной инфляции, поэтому может вырасти в цене. В связи с этим могут быть интересны акции таких компаний, как «Полиметалл» и «Полюс Золото», – рекомендует инвестиционный стратег «Арикапитал» Сергей Суверов.

Будет ли в этом году «рождественское ралли»

«средств массовой информации, выполняющих функции иностранного агента»>Рождественским ралли» трейдеры называют период с середины декабря до начала ноября, когда на биржах обычно наблюдается сильный рост. С 1969 года ралли случалось в 75 % случаев. Однако в этом году его может и не быть, опасаются аналитики.

«Шансы на новогоднее ралли сохраняются, но они не очень высоки. Помимо внешних рисков, связанных с коронавирусом и увеличением добычи ОПЕК+, растут и геополитические, вызванные низкими ожиданиями от переговоров Владимира Путина с Джо Байденом и эскалацией вокруг Украины, которая может привести к новым санкциям. Кроме того, год для российских акций был удачным, поэтому в декабре не исключена фиксация прибыли частью игроков», – полагает Сергей Суверов.

«В ближайшей перспективе коррекция может продолжиться из-за геополитических рисков, опасений из-за «омикрона», да и в целом аппетита к риску на глобальном уровне нет. Поэтому в скором времени индекс Мосбиржи может скорректироваться до 3600–3700 пунктов. Если впоследствии рождественское ралли и будет, то в лучшем случае до исторических пиков», – предупреждает Наталья Малых.

Ранее «ФедералПресс» уже писал о том, какие отрасли экономики окажутся наиболее привлекательными для вложений. Эта тема обсуждалась и на круглом столе «Ближайшее будущее российской экономики: рабочие сценарии развития ситуации», организованном РИА «ФедералПресс» и порталом общественных дискуссий PublicO.ru. Полное видео с этого мероприятия смотрите на нашем канале в Youtube.

5 идей в российских акциях: Просадка в IT и не только

Эксперты БКС Экспресс выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Отличная дивидендная доходность

Лукойл — привлекательная компания на фоне высоких цен на нефть, а также благодаря высокой ожидаемой дивидендной доходности. В III квартале средняя стоимость барреля Brent в рублях выросла на 5,1% кв/кв, а в IV квартале прибавляет 8,9% кв/кв.

Лукойл отличается от прочих российских нефтяников дивидендной политикой — базой для выплат выступает скорректированный свободный денежный поток (FCF). За счет этого размер выплат защищен от разовых бумажных убытков, а дивидендная доходность благодаря 100% payout ratio превышает уровни конкурентов по отрасли.

По результатам III квартала свободный денежный поток вырос в 2 раза кв/кв на фоне сокращения капитальных затрат, а также нормализации оборотного капитала после сильных оттоков кварталом ранее. За период Лукойл заработал 309 руб. на акцию потенциальных дивидендов, что по текущим ценам соответствует около 4,7% дивидендной доходности. В целом по итогам 2021 г. дивдоходность может превысить 12%.

В последние недели акции скорректировались из-за геополитики, нового штамма коронавируса. В среднесрочной перспективе позитивный взгляд на бумаги сохраняется. Текущие цены на нефть даже после отката остаются для компании более чем комфортными. Цели роста на горизонте ближайших месяцев при нормализации сентимента: 7500–7750 руб.

Прогнозы по прибыли все выше и выше

В банковском секторе стоит обратить внимание на акции ВТБ. В 2021 г. финансовые результаты банка растут, чистая прибыль по итогам III квартала выросла в 5 раз г/г. Улучшение финансовых метрик обусловлено восстановлением экономики после COVID-19, а также сильным снижением объемов резервирования в текущем году.

По итогам последнего финансового отчета менеджмент банка обновил прогноз по прибыли на текущий год с 295 млрд руб. до более 300 млрд руб. Исходя из этого дивиденды ВТБ в 2022 г. могут достичь 0,0062 руб. на акцию, что соответствует около 11% дивидендной доходности по текущим котировкам. Недавно член правления банка Дмитрий Пьянов заявил, что благодаря продаже пакета акций Магнита, ВТБ ожидает позитивного эффекта на прибыль в «несколько десятков миллиардов рублей». Таким образом, выплаты могут быть еще выше.

Как и рынок в целом, акции ВТБ в последнюю неделю просели, однако это можно использовать для наращивания средне- и долгосрочных позиций. Позитивные перспективы позволяют ожидать подъема акций в ближайшие месяцы со среднесрочными ориентирами в районе 0,06–0,0625 руб.

Восток Ойл

На высокой стоимости нефти также интересны бумаги Роснефти. Компания является крупнейшим производителем нефти в России и существенно выигрывает от роста цен и послаблений на добычу в рамках соглашения ОПЕК+. По итогам III квартала 2021 г. финансовые результаты компании превысили прогнозы, чистая прибыль выросла на 35% относительно II квартала 2021 г.

Компания сейчас привлекает инвесторов для реализации проекта, который в рамках продажи долей оценивается примерно в 70 млрд евро при капитализации самой Роснефти в 73,4 млрд евро. В середине октября компания продала еще 5%-ную долю в проекте в пользу консорциума компаний Vitol S.A. и Mercantile & Maritime Energy Pte. Восток Ойл — долгосрочный драйвер в акциях Роснефти, однако уже сейчас он постепенно закладывается в стоимость бумаг.

На среднесрочном горизонте взгляд на акции позитивный. Просадка акций в последние дни обусловлена геополитическими факторами и новостями об обнаружении нового штамма коронавируса. Ранее такие откаты постепенно выкупались. По мере улучшения сентимента можно рассчитывать на подъем к 650–700 руб. на среднесрочном горизонте.

Совокупность негативных факторов

Акции Яндекса — ставка на дальнейший рост и развитие бизнеса, включая такие направления, как фудтех, такси, e-commerce, а также с недавних пор финтех.

По итогам III квартала выручка компании выросла в 1,5 раза, до 91,3 млрд руб. При этом заметный импульс ускорения темпов роста выручки дал сегмент Такси, а также Яндекс.Маркет — темпы роста выручки составили 83,3% и 25,4% г/г соответственно. Компания в очередной раз повысила прогноз по темпу роста выручки.

На текущий момент Яндекс.Маркет показывает убытки из-за относительно небольшого масштаба, однако по мере развития и увеличения торговых оборотов направление должно выйти в прибыль — похожая ситуация была с сегментом такси.

В последние недели акции Яндекса были среди аутсайдеров российского рынка. Бумаги не до конца успели отыграть падение из-за роста геополитической напряженности, затем по ним пришлись новые удары со стороны пандемии и коррекции в IT-секторе США. При этом каких-то качественных ухудшений в кейсе Яндекса не происходит. Более того, в случае новых локдаунов сегменты доставки, e-commerce могут получить ощутимые стимулы к росту. Поэтому просадка интересна для наращивания длинных позиций на средне- и долгосрочном горизонте. На горизонте ближайших месяцев допустим подъем к 6200–6400 руб.

Хорошие цены на уголь и дивидендный потенциал

Акции Распадской привлекательны, учитывая ожидания выделения из Евраза, новую дивидендную политику, покупку Южкузбассугля и благоприятную рыночную конъюнктуру.

На прошедшем 24 ноября заседании СД было принято решение рекомендовать выплатить дивиденды за 9 месяцев 2021 г. в размере 28 руб. на акцию, дивдоходность около 7%. Раньше компания платила дивиденды лишь по итогам I полугодия и целого года, поэтому выплаты за 9 месяцев должны напомнить инвесторам о качественном улучшении дивидендной политики компании.

Новости о отсрочке выделения угольного бизнеса из Евраза до конца I полугодия 2022 г. — умеренно негативный момент для акционеров, однако реакция должна быть сдержанной, так как речь идет лишь о переносе сроков.

В последнюю неделю бумаги выглядят лучше широкого рынка благодаря ориентации на экспорт, компания получит выгоду от ослабления рубля. На среднесрочном горизонте удержание длинных позиций по бумагам с целями 520–550 руб. остается актуальным, хотя драйверы роста несколько отсрочены.

Нужны идеи для инвестиций, но нет времени для постоянного мониторинга рынка? Ознакомьтесь со свежими подборками в разделе «Во что инвестировать», чтобы получить актуальные данные.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Геополитика отправила нас в аутсайдеры

Какие акции в топе прогнозов на 2022 год

Омикрон гуляет по планете. Что лучше — Pfizer или Moderna?

Ключевые события недели: инфляция в России и США, переговоры Путина и Байдена, утренняя сессия

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.