Netflix, Inc NFLX

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

NFLX График акций

Netflix — это стриминговый сервис, позволяющий смотреть развлекательный контент, на подключенном к интернету устройстве. Сейчас у нее более 200 млн подписчиков. Компания за 10 лет превратилась в технологического гиганта, который сейчас опережает студию Disney. Компания объявила объявила, что потратит на контент в следующем году более 17$ млрд, что более чем на.

Сигналом для открытия ордера служит пробой одной из стенок нарисованного на графике коридора, то есть, если цена пробила верхнюю границу, можно входить на рынок с ордером на покупку. При этом обязательно нужно использовать стоп-лосс – его устанавливают на 2-3 пункта ниже нижней границы. Для открытия ордера на продажу следует действовать аналогично – дождаться.

Есть мысль о грядущей коррекции, дивергенция RSI и графика цены. М-образная фигура по BB, левая вершина за каналом, правая ниже.

Знаю, что у некоторых из Вас есть эта акция. Решил освежить техническую картину по бумаге. Рассказываю о возможных торговых решениях.

Видится два варианта развития событий, цена медленно, но верно сползает к наторгованному диапазону, верхняя граница которого четко совпадает с 200 дневной скользящей. Возможен хороший отскок от верхней границы или если провалимся ниже то вероятно задержимся в диапазоне.

Netflix — американская развлекательная компания, поставщик фильмов и сериалов на основе потокового мультимедиа. Основана 29 августа 1997 года. С 2013 года Netflix производит собственные фильмы и сериалы, в том числе и анимационные, а также телепрограммы. В 2016 году компания выпустила 126 оригинальных сериалов и фильмов — больше, чем любой другой сетевой или.

Друзья, всем привет! Сегодня анализируем Netflix, Inc (NFLX). Идея рассчитана на 1-2 недели. В предыдущем анализе NFLX, я прогнозировал достижение ценой глобального уровня сопротивления, что, собственно, и произошло. На данный момент цена отскочила от глобального сопротивления, дошла до линии поддержки в локальном восходящем тренде и продолжает своё движение в.

Вход в блоке Стоп 4ч выше красной Тейки на графике

Добрый день! NASDAQ:NFLX Netflix long 690.97 1. Инструмент в исторических хаях 2. Ближний ретест 3. Выше пустота 4. Закрытие рядом с уровнем 5. Выкупили откат 6. Накопление для дальнейшего движения 7. Откаты по тренду минимальны Нетфликс находится в исторических максимумах и продолжает подавать сигналы о продолжении движения. Ничего не идет бесконечно вверх.

#Netflix #Разбор #NFLX Технологии, программное обеспечение для интернета. 🇷🇺Финансы, региональные банки. 🛠Рубрика #Идея: В текущей рубрике даем сигнал на покупку или продажу. В сегодняшнем разборе очень сильная компания, у которой есть хорошие перспективы в будущем, обращая внимание не только на технический, но и фундаментальный анализ. 🛠С технической точки.

Друзья, полагаю, нетфликс дозрел до шорта. Может еще подняться на 10$, судя по индикаторам (погрешность всегда присутствует). Готовимся.

📈 Тикер: NASDAQ:NFLX 🛒 Покупка выше = 599.56 🎯 Цель 3 = 650.81

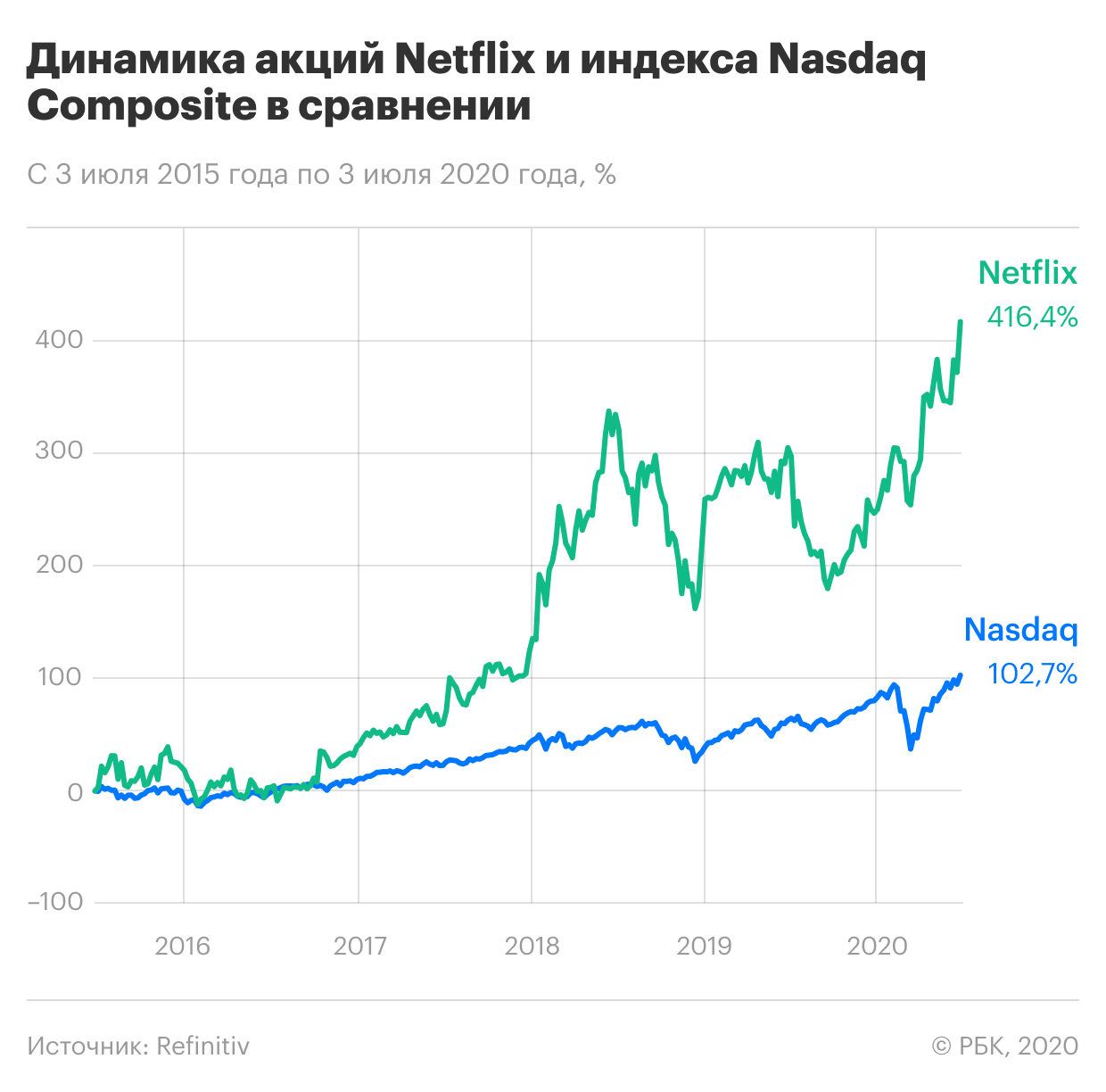

Акции Netflix подорожали на 6000% за 10 лет. Что будет с бумагами дальше

Динамика: +6142%

Причина роста: руководство Netflix правильно оценило перспективы потокового вещания, которое вызвало большой спрос среди населения. А пандемия еще больше подогрела интерес к стриминговым сервисам.

Перспективы: у компании есть возможность значительно расширить свой международный бизнес. Помешать дальнейшему росту может высокая конкуренция в секторе, большая долговая нагрузка и переоцененность акций по мультипликаторам.

Пионер стримингового вещания Netflix появился в 1997 году. Сперва компания занималась продажей и прокатом фильмов на DVD-дисках. Но в 2007 году начала активно развивать сервис потокового видео, транслируя фильмы, сериалы и другой мультимедийный контент через интернет. Netflix берет деньги за подписку на свои услуги, по сути, продавая доступ к мультимедийной бибилиотеке.

До 2013 года компания покупала права на показ фильмов, сериалов и телепрограмм у медиакомпаний. Но семь лет назад руководство Netflix организовало съемку собственного контента. Сейчас Netflix выпускает более 100 сериалов и фильмов в год. Наиболее известные из них — «Карточный домик», «Оранжевый — хит сезона», «13 причин почему», «Черное зеркало», «Ведьмак».

Хотя основная деятельность Netflix относится к сфере развлечений, компания входит в технологический индекс Nasdaq Composite. Это объясняется тем, что у Netflix есть собственная стриминговая платформа. Компания также сотрудничает с Amazon, используя для своих данных ее облачную инфраструктуру.

Большая часть акций Netflix находится у институциональных инвесторов. Крупнейший акционер Netflix на текущий момент — американская инвестиционная компания Capital Group. Ей принадлежит пакет размером 8,62%. Еще 7,76% — у независимой инвестиционной компании The Vanguard Group. В числе акционеров также JP Morgan.

Netflix входит в пятерку технологических гигантов — Facebook, Amazon, Apple, Netflix и Google (Alphabet). Эти компании часто упоминаются вместе как FAANG — по первым буквам их названий.

Почему подорожали акции Netflix

Дальновидность руководства. Netflix первый оценил и реализовал возможности, которые дает потоковое вещание. Благодаря дальновидности руководства компания стала сперва первопроходцем, в затем и лидером на этом рынке.

Пандемия COVID-19. Netflix стал одной из немногих компаний, выигравших от пандемии. Перевод сотрудников на работу из дома и самоизоляция сильно ограничили людей в развлечениях. Наиболее привлекательным и доступным видом досуга оказался просмотр фильмов через стриминговый сервис.

«Положительный FCF в большой степени был достигнут благодаря тому, что компания перенесла часть запланированного к производству контента на более поздние даты. Временное снижение расходов привело к росту наличных средств и приравненных к ним эквивалентов на балансе компании», — объяснил такой результат аналитик по международным рынкам General Invest Михаил Смирнов.

Тем не менее эксперт обратил внимание, что руководство Netflix все равно ожидает, что по итогам всего 2020 года свободный денежный поток вернется на отрицательную территорию. То есть расходы превысят доходы. Экономия в первом квартале может стать временным явлением, так как неотснятые фильмы будут завершены позже, добавил он.

Что поможет Netflix

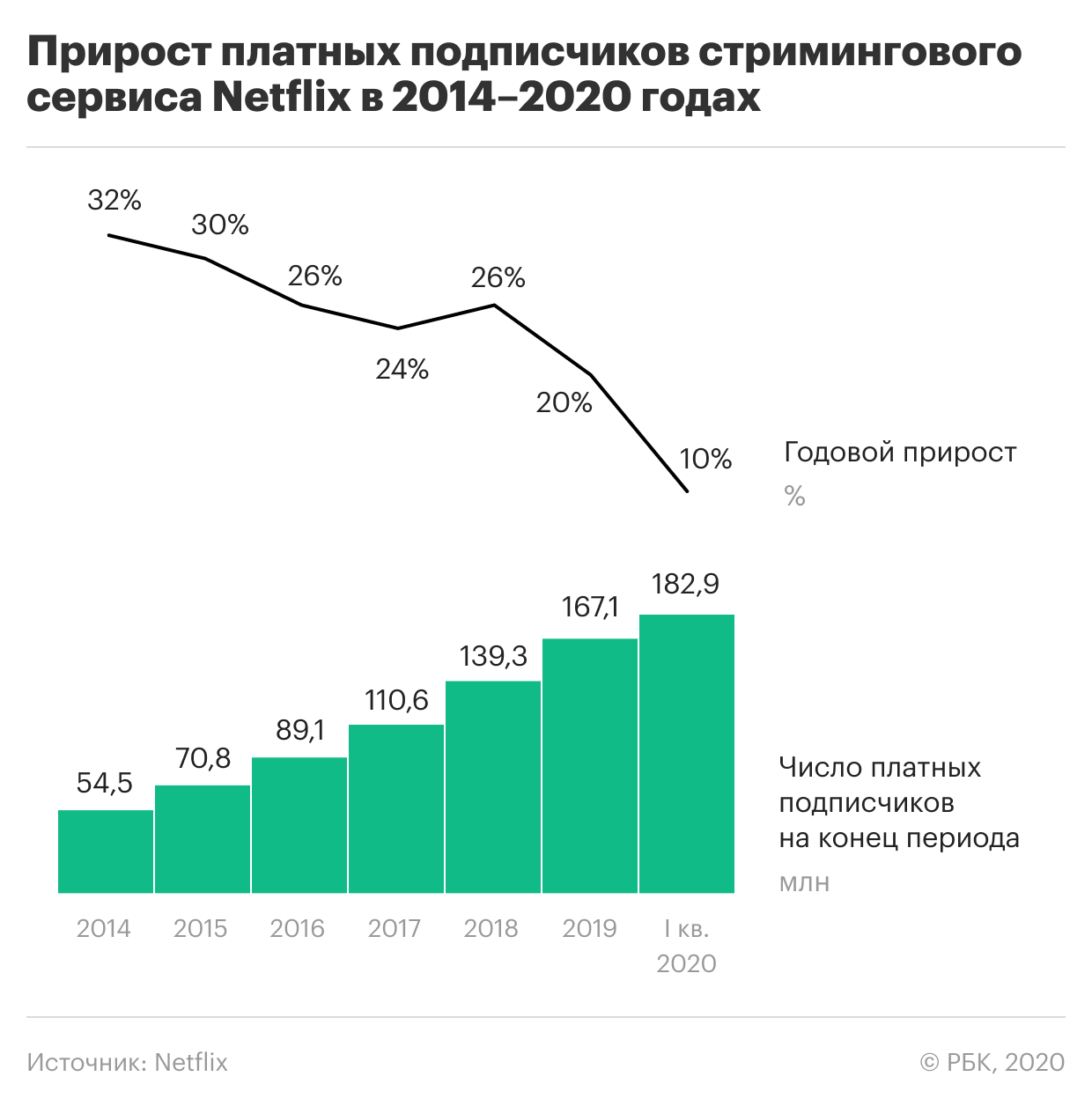

Международный бизнес. У Netflix есть большой потенциал роста на международных рынках, считают эксперты. По их мнению, американский рынок уже перенасыщен, так что возможности привлечь новых пользователей там ограничены.

На это указывают данные отчетности за минувший квартал. В первые три месяца 2020 года число платных подписчиков на Netflix в США и Канаде составило 70 млн. А, к примеру, в Азиатско-Тихоокеанском регионе — всего 19,8 млн. При этом по сравнению с предыдущим кварталом прирост составил 3,4% и 22,2% соответственно.

Работа на имидж и привлечение клиентов. 21 мая 2020 года Netflix объявил, что собирается прекратить автопродление подписки для учетных записей, которые не использовались более 12 месяцев.

«Для компании, которой все еще не удается генерировать денежный поток, добровольный возврат денег представляется странным выбором. «Мертвые» счета — это как свободные деньги для компаний; без затрат на обслуживание клиентов они могут быть очень прибыльными для бизнеса», — прокомментировал ситуацию старший персональный брокер по международным рынкам компании «БКС Брокер» Тимур Баянов. Однако он добавил, что сумма, о которой может пойти речь, несущественна для бизнеса Netflix.

По мнению аналитика инвестиционной компании «Фридом Финанс» Валерия Емельянова, этот щедрый жест может иметь большие имиджевые последствия. «Во-первых, Netflix уже вошел в историю как первый из числа крупных провайдеров контента, который так лояльно отнесся к своим клиентам. А во-вторых, это сильный сигнал для инвесторов, что потеря «мертвой» аудитории незначительна для бизнеса», — сказал он.

«По нашему мнению, Netflix довольно удачно воспользовался ситуацией, чтобы выделиться на фоне конкурентов. Имея более узкую базу клиентов, сервисы Hulu, Disney+ и HBO вряд ли смогут ввести автоотмену подписки. И при прочих равных пользователи будут иметь больше мотивов выбрать именно Netflix. Это будет долгосрочно поддерживать продажи компании и котировки ее акций», — заключил Емельянов.

Что сыграет против компании

Высокая конкуренция. Популярность потокового вещания привлекла на этот рынок такие крупные компании, как Apple, Walt Disney, Amazon и другие. Сейчас Netflix все еще возглавляет рейтинги стриминговых сервисов. Но ему уже приходится отстаивать свое место на рынке, откуда его вытесняют сильные конкуренты.

В ноябре 2019 года на рынок вышел сервис Disney+, который сразу привлек огромную аудиторию. За четыре месяца после открытия Disney+ набрал 50 млн платных подписчиков по всему миру, хотя в компании рассчитывали достичь 60 млн только к 2024 году.

Среди недавно открывшихся видеосервисов также:

Кроме того, ранее на рынке уже работали сервисы Hulu от Walt Disney, Amazon Prime и HBO Now от AT&T. Открытие новых потоковых сервисов привело к побочному результату: владельцы фильмов и сериалов отказывались продавать лицензии на показ сторонним компаниям, так как планировали транслировать их на собственных платформах. Именно таким образом Netflix потерял права на показ популярных сериалов «Офис» и «Друзья».

В этих условиях Netflix приходится увеличивать затраты на съемку и покупку прав на фильмы и телепередачи. А это ведет к росту долговой нагрузки.

Соотношение чистый долг/EBITDA говорит о способности компании отдавать долги. Показатель указывает, за сколько лет она сможет отдать задолженность при неизменных финансовых результатах. Обычно не вызывают беспокойства значения меньше 2.

Отсутствие дивидендов. Netflix вообще не платит дивидендов. Все свободные и привлеченные средства компания вкладывает в производство собственных оригинальных фильмов и сериалов, стремясь отстоять долю на рынке потокового вещания и привлечь новых подписчиков.

Из-за этого Netflix теряет внимание инвесторов, которые придерживаются дивидендной стратегии. Это не помогает росту акций компании.

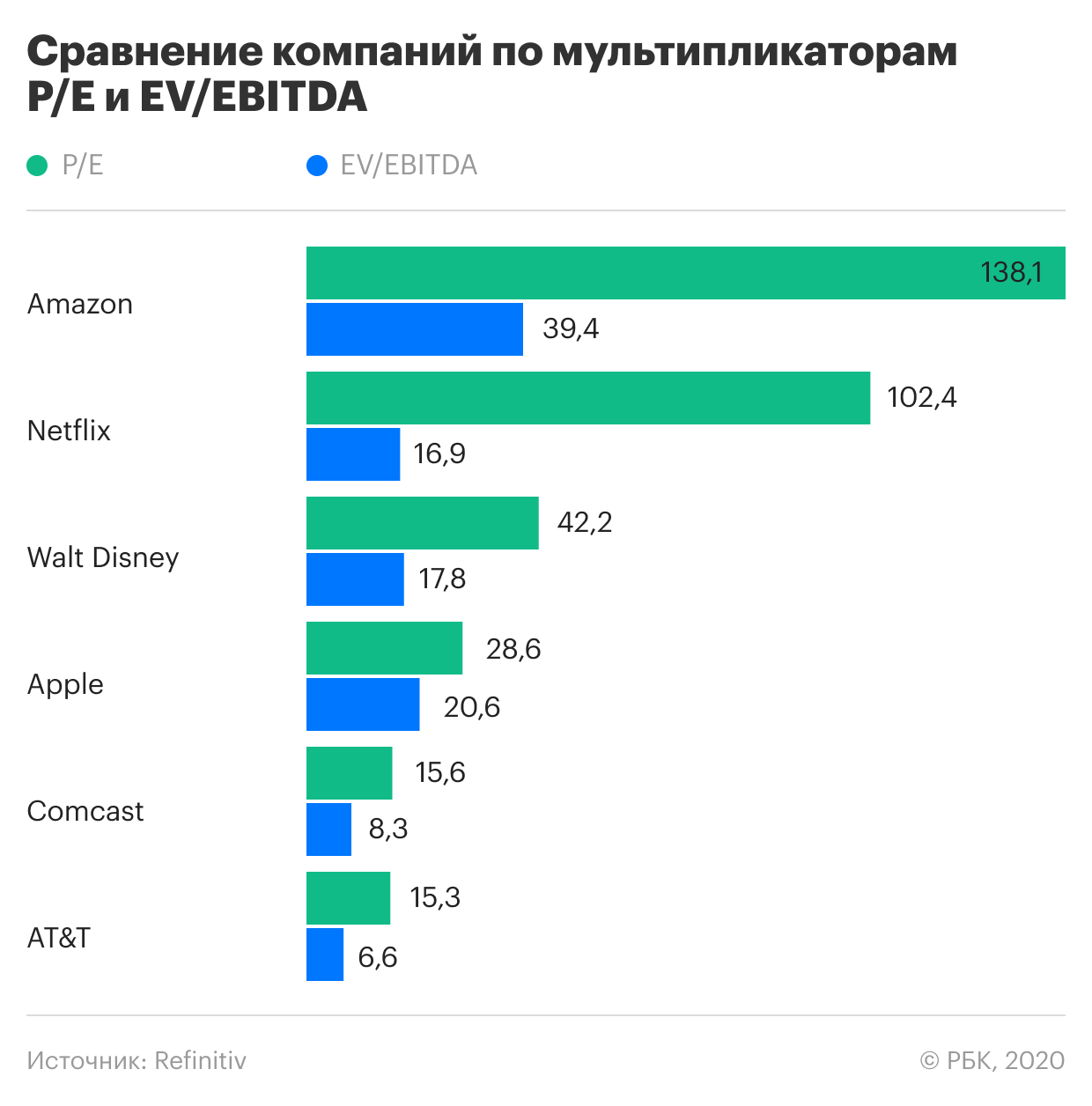

Переоцененность. Рынок оценивает акции Netflix довольно дорого, о чем говорят мультипликаторы. Соотношение рыночной стоимости к прибыли P/E составляет 102,4, что весьма высоко даже для компании технологического сектора. EV/EBIDTA на уровне 16,9 входит в средний диапазон по сектору.

Что будет с акциями

Netflix, как и большинство конкурентов, сейчас торгуется выше среднеисторических значений. Главной причиной такого взлета акций стала пандемия коронавируса. «Акции Netflix наряду с Zoom Video стали чемпионами карантина, так как смогли обеспечить зрителей качественным контентом на период самоизоляции», — рассказал РБК Quote руководитель аналитического департамента AMarkets Артем Деев.

Эксперт предупредил, что по мере снятия ограничений число зрителей будет сокращаться — скажется увеличение деловой активности и сокращение времени на просмотр сериалов. Но у Netflix остается большой потенциал роста и лояльная аудитория, сказал он.

Михаил Смирнов считает, что на данный момент Netflix выглядит противоречивой инвестицией из-за растущей конкуренции в секторе и вероятности дальнейшего увеличения долговой нагрузки.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Количество подписчиков Netflix к концу 2020 года превысило 200 млн человек. Об этом стриминговый сервис сообщил в отчетности по итогам минувшего года и четвертого квартала, опубликованной после окончания торгов 19 января. В Netflix полагают, что теперь финансовый доход превысит потребности компании и ей не придется занимать деньги для поддержки стратегии.

По данным Netflix, за 2020 год на платный стриминговый сервис подписалось в совокупности 37 млн человек против 28 млн годом ранее. Этому способствовали пандемия и карантинные ограничения.

В четвертом квартале число подписчиков увеличилось на 8,51 млн — больше прогнозов аналитиков, ожидавших роста на 6,06 млн. В целом на конец минувшего года трансляции Netflix по подписке смотрело 203,7 млн человек по всему миру.

Netflix оказался хорошо подготовленным к пандемии и мог регулярно предлагать своей аудитории новинки, объясняет The Wall Street Journal. Компания создает контент заранее, поэтому, в отличие от многих конкурентов, которые не могли снимать новые фильмы из-за пандемии, сейчас у компании более 500 фильмов и сериалов готовы к релизу или находятся на финальных стадиях производства.

Новых долгов больше не будет

Netflix заявила, что рассматривает возможность возврата части денежных средств акционерам путем обратного выкупа акций.

«Это резко контрастирует с Disney и многими другими новыми участниками рынка стриминга, которые ожидают потерять деньги в следующие несколько лет», — процитировал Reuters аналитика eMarketer Эрика Хаггстрома.

Netflix догоняет Disney по капитализации. Это покупка?

После публикации в конце октября отчета акции Netflix установили новый исторический максимум. Однако в ноябре рост замедлился. Рассмотрим последние события и ближайшие перспективы.

В четверг, 11 ноября, капитализация Netflix приблизилась к стоимости Walt Disney. Подобная ситуация уже наблюдалась в октябре прошлого года, но тогда Disney вернул себе доминирующее положение.

Для такой динамики в этом году есть несколько причин.

В чем сила, Netflix

• Начало игровой истории. 2 ноября, компания объявила о выходе своих первых 5 мобильных игр. Сперва они были доступны на Android-устройствах. На этой неделе контент получили и устройства Apple. Как и ожидалось, игровой контент включается в основную подписку стриминга Netflix, не имеет рекламы или встроенных покупок.

Этот шаг благоприятен для компании, стремящейся выйти за рамки стримингового бизнеса. Игровое направление не взимает дополнительный платы, но может служить источником роста числа подписчиков, что является одной из важнейших метрик для инвесторов.

Сразу возникает вопрос, а будут ли игры Netflix популярны? Пока рано судить, это всего 5 не особо захватывающих игр. Компания наняла бывшего исполнительного директора EA и Oculus Майка Верду на должность вице-президента по разработке игр, от него будет зависеть стратегия.

• Конкуренция позади. В четверг один из главных конкурентов, Disney, предоставил слабый отчет. Это поддержало рост акций Netflix, так как компания по-прежнему сияет благодаря своим наградам, популярным шоу и фильмам и большей клиентской базой. Подписчики Netflix приносят почти в три раза больше среднего дохода в месяц, чем подписчики Disney+.

• В погоне за трендами. Netflix добавил новую функцию в свое мобильное приложение — Kids Clips. Она предлагает к просмотру короткие видеоролики, созданные для конкуренции с TikTok и YouTube Shorts. Ключевое отличие состоит в том, что Netflix распространяет оригинальный и лицензионный контент, а не созданные пользователями видео в стиле социальных сетей. Многие клипы длятся от 30 секунд до одной минуты.

За его основу взята функция Fast Laughs, позволяющая смотреть вырезки из комедийных фильмов, телешоу и ситкомов, выступлений стендап-комиков. Fast Laughts запустили в марте 2021 г.

Kids Clips — это аналог Fast Laughs, однако видео будут доступны в горизонтальном, а не вертикальном формате. Ожидается, что функция будет работать в США, Латинской Америке и ряде других стран. Главной задачей Kids Clips станет привлечение более молодых зрителей.

Техническая картина

Стоит ли покупать акции Netflix

Акции уже значительно выросли в цене и учитывают все позитивные события. Если на рынке США будет стабильная ситуация, то акции еще способны подняться и обновить вершины. На короткой дистанции акции могут выглядеть нестабильно, но текущие уровни интересны для входа в позицию.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Геополитика отправила нас в аутсайдеры

Какие акции в топе прогнозов на 2022 год

Омикрон гуляет по планете. Что лучше — Pfizer или Moderna?

Ключевые события недели: инфляция в России и США, переговоры Путина и Байдена, утренняя сессия

5 идей в российских акциях: Просадка в IT и не только

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Прирост подписчиков у Netflix радует, а вот прибыль — не очень

Netflix (NASDAQ: NFLX) — американский стриминговый сервис. На платформе компании показывают фильмы и сериалы как самой Netflix, так и чужой лицензированный контент. Это крупнейшая в мире компания подобного рода.

19 января компания выпустила новый отчет. Количество подписчиков компании превысило 200 млн человек, но прибыль в минувшем квартале оказалась ниже, чем за аналогичный период 2019. В целом по итогам 2020 и выручка, и прибыль компании заметно выросли благодаря карантинным ограничениям.

Но конкуренты Netflix не дремлют и наращивают свою долю рынка, а по каким-то параметрам уже превосходят сервис — и это, судя по всему, никак не закладывается инвесторами в стоимость акций.

Что тут происходит

Читатели давно просили нас начать разбирать отчетность и фундамент бизнеса американских эмитентов. Идею разобрать отчет Netflix предложил наш верстальщик и редактор Валерий Трусевич в комментариях к обзору Beacon Roofing Supply. Предлагайте в комментариях компании, разбор которых вам хотелось бы прочитать.

Часто при составлении отчетности компаний числа округляются, поэтому итоговые суммы в графиках и таблицах могут не сходиться.

На чем зарабатывают

В инвестидее по Netflix мы говорили, что 2020 год для стриминговых сервисов будет хороший. Так и вышло: в 2020 количество платных подписчиков сервиса выросло на 37 млн человек и достигло отметки 203,7 млн человек, а еще в 2017 оно составляло 100 млн.

Хотелось бы отметить, что рынки за пределами США играют в отчетности компании все более заметную роль, составляя уже больше половины выручки компании. На другие страны приходится наибольший рост среди подписчиков, и это заметное преимущество Netflix — это компания с присутствием в 190 странах. Основные конкуренты Netflix пока не подошли к тем же показателям: Disney+ доступен в 30 странах, а HBO Max доступен лишь в США. Большего успеха добились Apple TV+ — есть в 107 странах — и Amazon Prime Video — 200 стран и территорий, но оригинального контента в их сервисах не так уж и много, хотя там есть свои жемчужины вроде «Защищая Джейкоба» и «Слишком стар, чтобы умереть молодым».

В минувшем квартале выручка Netflix выросла на 21,52% по сравнению с аналогичным периодом 2019, а вот прибыль упала на 7,63%. С другой стороны, по итогам 2020 в целом все гораздо лучше, чем было в 2019: прибыль выросла почти на 48%.

Также руководство компании дало понять, что освободившиеся деньги планирует потратить на выкуп акций. Но, учитывая, что капитализация компании сейчас составляет четверть триллиона долларов, эффект от этих сумм наверняка будет не очень большим.

Показатели компании в миллионах долларов и единиц в США и Канаде

| 4 квартал 2019 | 1 квартал 2020 | 2 квартал 2020 | 3 квартал 2020 | 4 квартал 2020 | |

|---|---|---|---|---|---|

| Выручка | 2672 | 2703 | 2840 | 2933 | 2980 |

| Платные подписчики | 67,66 | 69,97 | 72,90 | 73,08 | 73,94 |

| Чистые новые подписчики | 0,55 | 2,31 | 2,94 | 0,18 | 0,86 |

| Средняя выручка с подписчика, долларов | 13,22 | 13,09 | 13,25 | 13,40 | 13,51 |

| Рост год к году в процентах | 17% | 14% | 6% | 2% | 2% |

| Рост средней выручки в процентах год к году без учета валютной переоценки | 17% | 14% | 6% | 3% | 2% |

Показатели компании в миллионах долларов и единиц в Европе, Африке и на Ближнем Востоке

| 4 квартал 2019 | 1 квартал 2020 | 2 квартал 2020 | 3 квартал 2020 | 4 квартал 2020 | |

|---|---|---|---|---|---|

| Выручка | 1563 | 1723 | 1893 | 2019 | 2137 |

| Платные подписчики | 51,78 | 58,73 | 61,48 | 62,24 | 66,70 |

| Чистые новые подписчики | 4,42 | 6,96 | 2,75 | 0,76 | 4,46 |

| Средняя выручка с подписчика, долларов | 10,51 | 10,40 | 10,50 | 10,88 | 11,05 |

| Рост год к году в процентах | 3% | 2% | 4% | 5% | 5% |

| Рост средней выручки в процентах год к году без учета валютной переоценки | 7% | 4% | 8% | 3% | — |

Показатели компании в миллионах долларов и единиц в Латинской Америке

| 4 квартал 2019 | 1 квартал 2020 | 2 квартал 2020 | 3 квартал 2020 | 4 квартал 2020 | |

|---|---|---|---|---|---|

| Выручка | 746 | 793 | 785 | 789 | 789 |

| Платные подписчики | 31,42 | 34,32 | 36,07 | 36,32 | 37,54 |

| Чистые новые подписчики | 2,04 | 2,90 | 1,75 | 0,26 | 1,21 |

| Средняя выручка с подписчика, долларов | 8,18 | 8,05 | 7,44 | 7,27 | 7,12 |

| Рост год к году в процентах | 9% | 3% | −9% | −16% | −13% |

| Рост средней выручки в процентах год к году без учета валютной переоценки | 18% | 12% | 13% | 5% | 4% |

Показатели компании в миллионах долларов и единиц по кварталам в Азиатско-Тихоокеанском регионе

| 4 квартал 2019 | 1 квартал 2020 | 2 квартал 2020 | 3 квартал 2020 | 4 квартал 2020 | |

|---|---|---|---|---|---|

| Выручка | 418 | 484 | 569 | 635 | 685 |

| Платные подписчики | 16,23 | 19,84 | 22,49 | 23,50 | 25,49 |

| Чистые новые подписчики | 1,75 | 3,60 | 2,66 | 1,01 | 1,99 |

| Средняя выручка с подписчика, долларов | 9,07 | 8,94 | 8,96 | 9,20 | 9,32 |

Финансовые показатели компании в тысячах долларов за периоды в 3 месяца

| Октябрь — декабрь 2020 | Июнь — сентябрь 2020 | Октябрь — декабрь 2019 | |

|---|---|---|---|

| Выручка | 6 644 442 | 6 435 637 | 5 467 434 |

| Себестоимость выручки | −4 165 160 | −3 867 751 | −3 466 023 |

| Маркетинг | −762 565 | −527 597 | −878 937 |

| Технологии и разработки | −486 936 | −453 802 | −409 376 |

| Общие и админ. расходы | −275 539 | −271 624 | −254 586 |

| Операционный доход | 954 242 | 1 314 863 | 458 512 |

| Выплаты по процентам | −197 186 | −197 079 | −177 801 |

| Процентные доходы или расходы | −250 639 | −256 324 | −131 378 |

| Прибыль до налогов | 506 417 | 861 460 | 149 333 |

| Сумма налогов к уплате или налоговый вычет | 35 739 | −71 484 | 437 637 |

| Итоговая прибыль | 542 156 | 789 976 | 586 970 |

| Базовая прибыль на акцию | 1,23 | 1,79 | 1,34 |

| Разводненная прибыль на акцию | 1,19 | 1,74 | 1,30 |

Финансовые показатели компании в тысячах долларов за периоды в 12 месяцев

| Январь — декабрь 2020 | Январь — декабрь 2019 | |

|---|---|---|

| Выручка | 24 996 056 | 20 156 447 |

| Себестоимость выручки | −15 276 319 | −12 440 213 |

| Маркетинг | −2 228 362 | −2 652 462 |

| Технологии и разработки | −1 829 600 | −1 545 149 |

| Общие и админ. расходы | −1 076 486 | −914 369 |

| Операционный доход | 4 585 289 | 2 604 254 |

| Выплаты по процентам | −767 499 | −626 023 |

| Процентные доходы или расходы | −618 441 | 84 000 |

| Прибыль до налогов | 3 199 349 | 2 062 231 |

| Сумма налогов к уплате или налоговый вычет | −437 954 | −195 315 |

| Итоговая прибыль | 2 761 395 | 1 866 916 |

| Базовая прибыль на акцию | 6,26 | 4,26 |

| Разводненная прибыль на акцию | 6,08 | 4,13 |

Долговой вопрос

Руководство компании ожидает, что уже в этом году ей больше не придется занимать деньги для финансирования своей операционной деятельности и значительную часть долгов она будет отдавать из собственных запасов на счетах. Весьма оригинальное решение, потому как сейчас многие компании стараются занять как можно больше денег на как можно более долгий срок из-за низких ставок по займам, хотя денег у них и так достаточно.

Учитывая, что у Netflix очень много долгосрочных задолженностей под высокий процент, возможно, ей стоило бы озаботиться эмиссией нового долга, чтобы закрыть старый сейчас, когда ставки такие низкие.

С текущими ставками компания вполне могла бы рефинансировать все имеющиеся долги или хотя бы их часть под более низкий процент, тогда и спрос на ее облигации будет достаточным. Например, непримечательный упаковочный бизнес Ball выпустил облигации с таким же рейтингом, как у облигаций Netflix, сроком на 10 лет и при этом под всего лишь 2,875% годовых. У Netflix есть возможность рефинансировать хотя бы часть своего долга на более выгодных условиях: по всем облигациям компании есть возможность досрочного погашения и спрос на облигации Netflix наверняка будет высоким. Выгода от такого решения будет очень велика: можно сократить расходы на выплаты по процентам раза в два.

Облигации Netflix

Сравнение с конкурентами

На первый взгляд, у компании все отлично: бизнес растет, спрос высокий. Но здесь есть несколько проблем, связанных с конкурентами.

Конкурентов стало очень много. Так, за год доля времени, проведенного за просмотром Disney+, в процентах от общего количества часов, потраченных на стриминг в США, выросла с нуля до 6%, а вот у Netflix упала с 31 до 28%, хотя общий объем рынка вырос.

По отношению цены к количеству доступного контента Netflix в США сильно уступает, страшно сказать, Amazon.

Гонка за контентом требует денег. Это касается как лицензирования Netflix чужого контента, так и производства своего. В первом случае характерным примером будет исчезновение в 2021 году из американского Netflix самого популярного в истории стриминга комедийного сериала «Офис»: сериал уйдет в конкурирующий с компанией сервис Peacock. Непонятно, вызовет ли это отток подписчиков с Netflix, но это только один пример.

Проблема лицензирования чужого контента и истечения срока действия прав на трансляцию — это настоящий бич сервиса. Например, раньше у Netflix был сериал «Безумцы», теперь его там нет. А если весной 2020 в сервисе были оба «Великих уравнителя» Антуана Фукуа, то теперь есть только вторая часть.

В случае же производства контента коронакризис добавил сложностей в работе и заставил создателей фильмов и сериалов тратиться на жесткие меры по соблюдению безопасности. Например, в случае с сериалами это дополнительные 300 тысяч долларов расходов для часовой серии и 150 тысяч долларов для получасового комедийного сериала.

В случае кинофильмов расходы сильно возрастают, потому что в обычном фильме куда больше актеров и смены декораций. Так, к 165 млн долларов производственного бюджета третьей части «Мира юрского периода» меры по обеспечению безопасности участников съемок добавили почти 9 млн.

Как инвестировать в акции и не прогореть

Безработица в Голливуде. Впрочем, рост расходов на организацию съемок может быть уравновешен усилением переговорной позиции Netflix и других производителей контента. Дело в том, что провальный для киноиндустрии 2020 привел к массовой безработице в Голливуде. Практически все, кто работают в этой сфере, не имеют стабильного заработка: плату они получают за работу над фильмом или проектом. Учитывая, что работы в этом году было мало, они будут более сговорчивыми, и, возможно, Netflix сможет сэкономить на производстве контента без ущерба для качества. Это не более чем гипотеза, конечно.

Гонка за сердца и кошельки. В любом случае схватка за потребителей среди стриминговых сервисов в 2021 году будет еще более ожесточенной, чем раньше, потому что с некоторых пор развитие стриминга стало приоритетом у многих компаний, включая таких гигантов, как Disney и ViacomCBS. Netflix сейчас тратится больше всех на производство собственного контента, но у ее конкурентов есть свои козыри в рукаве. У HBO Max это великолепная библиотека сериалов: «Игра престолов», «Сопрано», «Настоящий детектив». У Disney это сильнейшие франшизы: «Звездные войны», большая часть интеллектуальной собственности Marvel, классическое наследие Уолта Диснея. Само по себе наличие у конкурентов Netflix своей библиотеки дает им колоссальное преимущество, которое в перспективе может помочь им переманить часть аудитории Netflix, которой в сервисе будет не хватать любимых сериалов вроде «Офиса».