Анализ Лукойла.

Сделал для себя анализ ПАО «НК «ЛУКОЙЛ». Подумал, что возможно кому-то еще будет полезно, поэтому решил опубликовать.

Предупреждение.

Вся приведенная информация носит исключительно информационный характер и не является инвестиционной рекомендацией и/или предложением к совершению сделок с какими-либо финансовыми инструментами.

Общий обзор группы «Лукойл».

Основными видами деятельности ПАО «ЛУКОЙЛ» и его дочерних компаний являются:

ЛУКОЙЛ является одной из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире. На 1 января 2021 г. доказанные запасы углеводородов Группы по стандартам Комиссии по ценным бумагам и биржам США составили 15,4 млрд барр. н. э. (нефть – 11,7 млрд барр., газ – 22,2 трлн куб. фут) против 15,8 млрд барр. н. э. ( нефть – 12,0 млрд барр., газ – 22,5 трлн куб. фут) на 1 января 2020 года. Запасы Группы являются преимущественно традиционными. Группа осуществляет разведку и добычу нефти и газа в России и за рубежом. В России основными нефтедобывающими регионами являются:

Сегмент разведки и добычи за рубежом включает доли в СРП и других проектах в Казахстане, Азербайджане, Узбекистане, Румынии, Ираке, Египте, Гане, Норвегии, Камеруне, Нигерии, Мексике, Республике Конго и ОАЭ.

Деятельность по переработке и сбыту включает в себя:

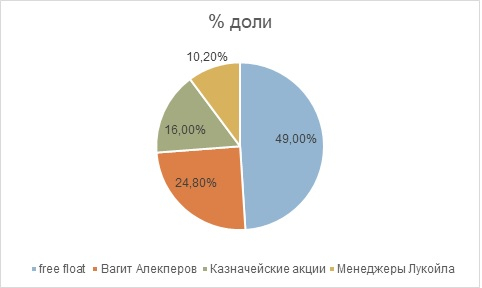

Диаграмма 1. Информация со smart-lab.ru от 17.02.2021

Главе компании Вагиту Алекперову принадлежит 24,8%. Причем и Алекперов, и другие менеджеры Лукойла регулярно докупают акции. Это хороший признак, так как менеджмент компании заинтересован в увеличение прибыли и дивидендов компании.

10 февраля 2020 года уставный капитал ПАО «ЛУКОЙЛ» был уменьшен на 22 134 238 обыкновенных акций на основании решения внеочередного Общего собрания акционеров Компании от 03 декабря 2019 года, в результате чего общее количество выпущенных обыкновенных акций Компании сократилось до 692 865 762 штук.

Производственные показатели.

Сокращение добычи нефти в 2020 году связано с соглашением ОПЕК+, которое привело к ограничению объемов добычи нефти Группой на территории России и по некоторым международным проектам.

Снижение переработки нефти связано с оптимизацией загрузки некоторых НПЗ Компании на фоне снижения спроса на нефтепродукты и маржи переработки из-за пандемии COVID-19, а также с проведением плановых ремонтных работ (на Волгоградском и Нижегородском НПЗ, а также на НПЗ в Италии и Болгарии).

Финансовые показатели.

Активы и обязательства

С 2014 года активы компании выросли на 26%.

С 2014 года обязательства выросли на 10%

Долговая нагрузка

Коэффициент левериджа принимает значение меньше 1, т.е. активы компании финансируются в большей степени за счёт собственного капитала.

Чистый долг компании остается одним из самых низких в отрасли.

Выручка и прибыль

Диаграмма 13

Выручка находится на стабильных уровнях.

Диаграмма 14

В 2020 году операционная прибыль сократилась в 2,9 раз по сравнению с 2019 годом.

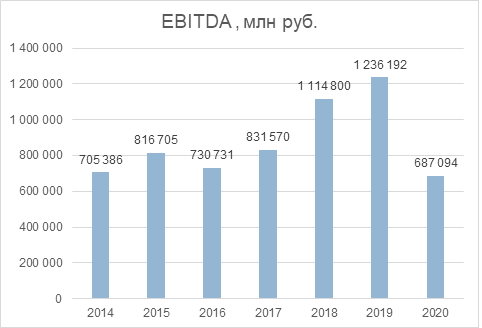

Диаграмма 16

EBITDA за 2020 г. уменьшился на 44,4% по сравнению rc 2019 г.

Диаграмма 18

Свободный денежный поток Группы в 2020 г. сократился на 59,9% по сравнению с 2019 г. в основном за счёт снижения доходности основной деятельности Группы, а также в результате роста капитальных затрат.

В 2020 год мы видим снижение Прибыли, EBITDA и свободного денежного потока. Последний год был тяжелым для нефтегазового сектора, и Лукойл показал достойный результат, выйдя в прибыль. Что указывает на стабильность компании к непредсказуемым событиям.

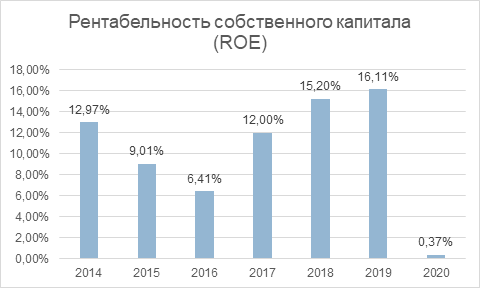

Рентабельность капитала

Диаграмма 20

Рентабельность капитала находится на хороших уровнях, не считая 2015-2016 гг., когда были низкие цена на нефть. В 2020 году из-за коронавируса рентабельность упала до 0.

Дивиденды и дивидендная политика

16 октября 2019 г. совет директоров Лукойла утвердил новые принципы дивидендной политики:

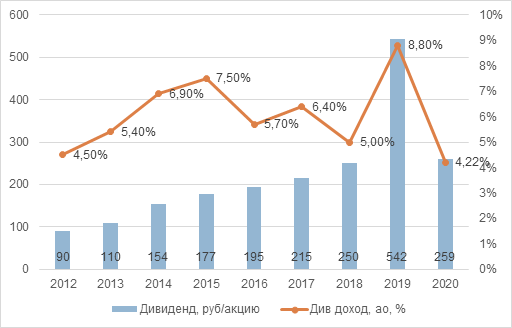

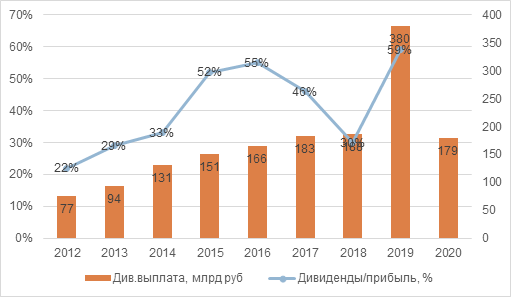

Диаграмма 21. Дивиденд и дивидендная доходность

Диаграмма 22. Дивидендная выплата и соотношение дивиденда к прибыли.

В Диаграмме 22 не указано соотношение Дивиденды/прибыль за 2020 год, чтобы не искажать график, т.к. прибыль в прошлом году маленькая и получалось соотношение более 1000%.

Лукойл был дивидендным аристократом российского рынка. Компания ежегодно повышает величину своих дивидендов. По итогам 2019 года Лукойл выплатил 542 рубля на акцию. За 2020 год были выплачены промежуточные дивиденды в размере 46 рублей на акцию. Итоговый дивиденд ожидается в 259 рублей, что на 48% меньше 2019 года. Дивидендная доходность в районе 4%.

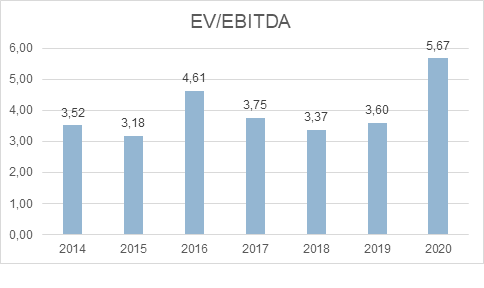

Мультипликаторы

Диаграмма 27

Как видно из Диаграмм 23-27 некоторые мультипликаторы, связанные с прибылью, ухудшились за последний год. Это, конечно, связано с падением спроса во время пандемии.

Расчет внутренней стоимости акций

Для расчета «справедливой» стоимости акций будет применен метод дисконтирования дивидендов. Он конечно далек от идеала и имеет недостатки. Тем не менее его можно применить к крупной стабильной компании, которая имеет продолжительную по российским меркам историю выплаты дивидендов.

Подобные значения получились из-за высоких дивидендов за 2019 год. Поэтому сместив «окно» на год назад получаем:

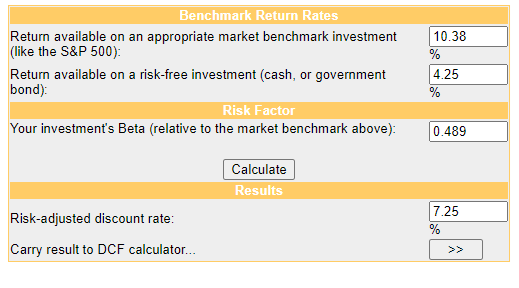

Для определения ставки дисконтирования используем Capital Assets Pricing Model (CAPM), точнее некоторая модификация.

Screenshot 1.

Первое значение в Screenshot 1 – средняя доходность Индекса МосБиржы с 01.01.2010 по 31.12.2020. Второе значение – ключевая ставка ЦБ РФ. Коэффициент Бета для Лукойла на 11.03. к MIX составлял 0,489. Ставку дисконтирования получаем равной 7,25%.

Трехлетний темп роста дивидендов составлял 12%. Его учитываем до 2025 года. После — в два раза меньше, а именно: 6% (Таблица 1).

Для метода дисконтирования дивидендов необходимо еще рассчитать дивиденды на бесконечной дистанции, а не только на 10 лет вперед. Чтобы не увеличивать приведенную стоимость акций Лукойла, этот расчет не производится.

За 2020 год из-за неблагоприятных внешних обстоятельств показатели компании снизились, не обойдя и дивиденды. Предполагаю, что в 2021 году компания сможет увеличить прибыль, свободный денежный поток, а с ним и выплаты дивидендов как минимум не ниже уровня 2019 года в размере 542 рублей (Таблица 2).

10 марта акции Лукойла закрылись по цене 6 127,5 рублей. Это соответствует примерно 3% темпу роста дивидендов с 2022 по 2024 и 1,5% — с 2025 по 2031 годы (Таблица 3). Конечно, при учете, что Лукойл вернет в 2021 году дивиденды на уровень 2019 года.

Резюме.

Лукойл акции

C 26 ноября по 1 декабря было выкуплено 464,95 тыс. акций (0,07% уставного капитала) и 393,441 тыс. американских депозитарных расписок ADR, или 0,06% от уставного капитала ЛУКОЙЛа.

Перед этим ЛУКОЙЛ выкупал собственные акции по buyback в июне 2019 года.

Авто-репост. Читать в блоге >>>

![]()

Bay-back Лукойла — хорошо это или плохо?

Всем доброго дня, вечера, может ночи))

Лукойл тут раскрыл инфу о возобновлении обратного выкупа акций.

Нехило так приобрел на дне почти 850К акций.

Для дивов это, конечно, не очень информация, ибо из FCF деньги на bay-back тратятся (я не считаю, что это негатив для акций, наоборот).

Но есть один нюанс, как обычно.

А вдруг таким незамысловатым образом компания решила обойти проблему возможных претензий со стороны бдительного государства?

Помните про всякие аварии, экологию и грозные слова про тех, кто большие дивы при этом платит?

Возможно, что менеджмент решил не рисковать))

Григорий Печорин, Лукойл с прошлым байбеком не промахнулся

Bay-back Лукойла — хорошо это или плохо?

Всем доброго дня, вечера, может ночи))

Лукойл тут раскрыл инфу о возобновлении обратного выкупа акций.

Нехило так приобрел на дне почти 850К акций.

Для дивов это, конечно, не очень информация, ибо из FCF деньги на bay-back тратятся (я не считаю, что это негатив для акций, наоборот).

Но есть один нюанс, как обычно.

А вдруг таким незамысловатым образом компания решила обойти проблему возможных претензий со стороны бдительного государства?

Помните про всякие аварии, экологию и грозные слова про тех, кто большие дивы при этом платит?

Возможно, что менеджмент решил не рисковать))

![]()

Лукойл тут раскрыл инфу о возобновлении обратного выкупа акций.

Нехило так приобрел на дне почти 850К акций.

Для дивов это, конечно, не очень информация, ибо из FCF деньги на bay-back тратятся (я не считаю, что это негатив для акций, наоборот).

Но есть один нюанс, как обычно.

А вдруг таким незамысловатым образом компания решила обойти проблему возможных претензий со стороны бдительного государства?

Помните про всякие аварии, экологию и грозные слова про тех, кто большие дивы при этом платит?

Возможно, что менеджмент решил не рисковать))

Авто-репост. Читать в блоге >>>

![]()

Брал в черную пятницу по 6400 с копейками, отдал в обед по 6700 с копейками.Жду коррекцию дальше для входа перед дивидендами.

MupoMup, вижу падение, хотя нефть перестала падать. Просто понедельник?

Брал в черную пятницу по 6400 с копейками, отдал в обед по 6700 с копейками.Жду коррекцию дальше для входа перед дивидендами.

Иран не проявил серьезности в ходе последних переговоров о возобновлении соглашения 2015 года, ограничивающего его ядерную программу, и США готовятся к сценарию, при котором восстановление соглашения будет невозможным, заявил в субботу высокопоставленный американский чиновник.

Мнение: Если СМИ снова не обманывают, то судя по всему одной проблемой оказывающей давление на рынок нефти стало меньше. Как только рынок поймет, что новый штамм, он же омикрон полное фуфло нефть снова пойдет покорять новые вершины. Не забыли, что сейчас идет товарно- сырьевой цикл?? Да-да, 1-2 года еще как минимум сырье пампить будут, включая нефть.

ТАК ЖЕ ДЕЛАЮ ОБЗОР АКЦИЙ И РЫНКА В ЦЕЛОМУ СЕБЯ В ТГ КАНАЛЕ t.me/investgrooop

![]()

Брал в черную пятницу по 6400 с копейками, отдал в обед по 6700 с копейками.Жду коррекцию дальше для входа перед дивидендами.

![]()

![]()

![]()

![]()

«ЛУКОЙЛ» Решения общих собраний участников (акционеров)

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

О ПРОВЕДЕНИИ ОБЩЕГО СОБРАНИЯ АКЦИОНЕРОВ ЭМИТЕНТА И О ПРИНЯТЫХ ИМ РЕШЕНИЯХ

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Нефтяная компания «ЛУКОЙЛ»

1.

«ЛУКОЙЛ» Решения общих собраний участников (акционеров)

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

О ПРОВЕДЕНИИ ОБЩЕГО СОБРАНИЯ АКЦИОНЕРОВ ЭМИТЕНТА И О ПРИНЯТЫХ ИМ РЕШЕНИЯХ

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Нефтяная компания «ЛУКОЙЛ»

1.

Авто-репост. Читать в блоге >>>

«ЛУКОЙЛ» Решения совета директоров

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

ОБ ОТДЕЛЬНЫХ РЕШЕНИЯХ, ПРИНЯТЫХ СОВЕТОМ ДИРЕКТОРОВ ЭМИТЕНТА

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Нефтяная компания «ЛУКОЙЛ»

1.2. Адрес эмитента, указанный в едином государственном реестре юридических лиц 101000, ГОРОД МОСКВА, Б-Р СРЕТЕНСКИЙ, Д.

Авто-репост. Читать в блоге >>>

![]()

Эдуард Лоскутов, Сегодня как ОПЕК объявит, что увеличения на январь не будет и нефть подскочит а за ней и Лукойл. А по НЛМК это же здорово что снижается, на Гэпе упадет рублей до 180 и будем докупать под дивы следующего года…

![]()

Эдуард Лоскутов, Сегодня как ОПЕК объявит, что увеличения на январь не будет и нефть подскочит а за ней и Лукойл. А по НЛМК это же здорово что снижается, на Гэпе упадет рублей до 180 и будем докупать под дивы следующего года…

DenisIX35, да охуе ен о я брал по 245

Эдуард ть Лоскутов, Шикарные дивиденды как у Лукойл так и у НЛМК. Я купил эти бумаги минимум лет на 5 (ну если не будет бешеного роста процентов на 200, может и продам тогда)) мне кажется что при стратегии покупки этих див коров на долгосрок цена закупки особо не важна.

DenisIX35, ну если взять НЛМК по 100 руб, а Лукойл по 4500 руб, то да. Только не каждый день по этим ценам продают или не всем

Эдуард Лоскутов, Ну у нас с вами разная философия, разная стратегия. Для меня важнее стабильность выплаты дивидендов и дивдоха более 10 процентов, чем цена акции на данный момент. Я беру на долгосрок и на свои, а вы я так понимаю в спекулятивных интересах

DenisIX35, да, я тоже взял Лукойл по 7440, рост просто…

Эдуард Лоскутов, Сегодня как ОПЕК объявит, что увеличения на январь не будет и нефть подскочит а за ней и Лукойл. А по НЛМК это же здорово что снижается, на Гэпе упадет рублей до 180 и будем докупать под дивы следующего года…

DenisIX35, да охуе ен о я брал по 245

Эдуард ть Лоскутов, Шикарные дивиденды как у Лукойл так и у НЛМК. Я купил эти бумаги минимум лет на 5 (ну если не будет бешеного роста процентов на 200, может и продам тогда)) мне кажется что при стратегии покупки этих див коров на долгосрок цена закупки особо не важна.

DenisIX35, ну если взять НЛМК по 100 руб, а Лукойл по 4500 руб, то да. Только не каждый день по этим ценам продают или не всем

Эдуард Лоскутов, Ну у нас с вами разная философия, разная стратегия. Для меня важнее стабильность выплаты дивидендов и дивдоха более 10 процентов, чем цена акции на данный момент. Я беру на долгосрок и на свои, а вы я так понимаю в спекулятивных интересах

![]()

Эдуард Лоскутов, Сегодня как ОПЕК объявит, что увеличения на январь не будет и нефть подскочит а за ней и Лукойл. А по НЛМК это же здорово что снижается, на Гэпе упадет рублей до 180 и будем докупать под дивы следующего года…

DenisIX35, да охуе ен о я брал по 245

Эдуард ть Лоскутов, Шикарные дивиденды как у Лукойл так и у НЛМК. Я купил эти бумаги минимум лет на 5 (ну если не будет бешеного роста процентов на 200, может и продам тогда)) мне кажется что при стратегии покупки этих див коров на долгосрок цена закупки особо не важна.

DenisIX35, ну если взять НЛМК по 100 руб, а Лукойл по 4500 руб, то да. Только не каждый день по этим ценам продают или не всем

Эдуард Лоскутов, Сегодня как ОПЕК объявит, что увеличения на январь не будет и нефть подскочит а за ней и Лукойл. А по НЛМК это же здорово что снижается, на Гэпе упадет рублей до 180 и будем докупать под дивы следующего года…

DenisIX35, да охуе ен о я брал по 245

Эдуард ть Лоскутов, Шикарные дивиденды как у Лукойл так и у НЛМК. Я купил эти бумаги минимум лет на 5 (ну если не будет бешеного роста процентов на 200, может и продам тогда)) мне кажется что при стратегии покупки этих див коров на долгосрок цена закупки особо не важна.

![]()

Эдуард Лоскутов, Сегодня как ОПЕК объявит, что увеличения на январь не будет и нефть подскочит а за ней и Лукойл. А по НЛМК это же здорово что снижается, на Гэпе упадет рублей до 180 и будем докупать под дивы следующего года…

DenisIX35, да охуе ен о я брал по 245

Эдуард Лоскутов, Сегодня как ОПЕК объявит, что увеличения на январь не будет и нефть подскочит а за ней и Лукойл. А по НЛМК это же здорово что снижается, на Гэпе упадет рублей до 180 и будем докупать под дивы следующего года…

![]()

Эдуард Лоскутов, скорее из-за роста доллара — перед дивами ему еще рано падать, как никак две недели еще.

ЛУКОЙЛ LKOH

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

LKOH График акций

Цель по снижению 6246, откуда может быть отскок к 6638 и 6891. Если не будет реакции, то цель по снижению 5957. Глобально также развернулись вниз и с покупками стоит быть осторожнее.

лукойл пришел на тест объема и обещает принести 20%. Всем профита

Добрый час дорогие друзья! В этом видео я показываю текущую ситуацию по ЛУКОЙЛУ. Отвечаю хейтерам и объясняю, почему метод Вайкоффа работает. В своем анализе я использую классический метод Вайкоффа. Если Вам нравится метод Вайкоффа и вы хотите попасть в мою закрытую группу, пишите в личку и по ссылкам под видео. Всем спасибо за внимание! Подписывайтесь и.

Тут писать нечего, покупаем от 6600. Цена у нижней грани восходящего канала. Первая цель 7800. Вполне хватит на коротком отрезке

Акции компании лукойл находятся в коррекции и уже готовы к развороту,был отскок от 200 МА на дневном тайме. На часовике формируется ПгИп е является индивидуальной инвестиционной рекомендацией Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему.

Шорт 7500 Стоп 7640 Цель 6270 Риск/прибыль 1/9 Идея: коррекция от трендовой

Актив: LKOH Вход в шорт по рынку: 6885 Стоп лимит: Стоп = 7012 ; Лимит = 7012 Перенос стопа в б/у = 6765 Тэйк №1(50%) = 6640 Тэйк №2(25%) = 6520 Тэйк №3(25%) = 6275

Лукойл: открыл лонг от 7 230,5. Стоп = 7 080,0 Тейк-профит №1 (50%) = 7 480,0 Тейк-профит №2 (25%) = 7 680,0 Тейк-профит №3 (25%) = 7 980,0 Касание 7 380,0 – критерий переноса стопа в БУ

Дневной график. Оттолкнулся от сопротивления 7500. ‼Осцилляторы STOCH, RSI в нейтральной зоне на дневном графике, но на недельном и месячном в зоне перекупленности. ⚠Инструмент торгуется под медиальной полосой боллинджера. Ожидаю после проторговки между медиальной и нижней полосами боллинджера дальнейшее снижение. В среднем каждый выноса показывает 20% роста, и.

#Лукойл #Идея #LKOH #Роснефть #ROSN 🇷🇺Энергетические и минеральные ресурсы, нефтегазовое производство. 🛠Рубрика #Идея: В текущей рубрике даем сигнал на покупку или продажу. В момент написания поста, текущая цена на нефть марки #Brent составляет 80.5, может немного поармагедоним? Как многие уже знают, наш рынок очень зависим от цен на нефть и сильное снижение.

Лукойл продолжает движение в рамках сценария озвученного в группе. Волна Вульфа ярко выраженная, есть высокая вероятность достижения уровня тейк профита. По мере приближения к уровням профита, стоп лосс смещается в зону бумажной прибыли, как страховка сохранения прибыли.

Цена на акции Лукойла подбирается к уровню 7410, образуя треугольник, что является фигурой продолжения тренда. Зайду с уровня 7280 и предполагаю рост до отметки в 7777. Стоп поставлю за уровень 7188. Таким образом риск/прибыль 5,4

Лукойл выход из треугольника Цель 7600 все в лонг

Тренд восходящий, сейчас произойдет небольшой отскок от линии сопротивления в строну линии поддержки, оттуда продолжится рост.

Акции Лукойл (LKOH)

Созданная в 1991 году нефтяная корпорация «Лангепас Урай Когалымнефть» в 1993 году была преобразована в ОАО «Лукойл Ойл Компани».

«Лукойл» входит в число крупнейших интегрированных нефтегазовых компаний, занимающихся разведкой и добычей, переработкой и нефтехимией.

Акции Лукойл относятся к «голубым фишкам» (включены в котировальный список Первого уровня) и помимо Московской биржи, котируются на Лондонской фондовой бирже.

ПАО «Лукойл» занимает одно из первых мест среди крупнейших негосударственных публичных нефтяных компаний в мире по доказанным запасам углеводородов и по объёмам добычи углеводородов входит в ТОП-10.

«Лукойл» управляет нефте- и газоперерабатывающими заводами, сетью АЗС и нефтебаз, продаёт нефть и нефтепродукты через оптовые и розничные каналы в России, Европе, Юго-Восточной Азии, Центральной Азии, Северной Америке.

В дополнение к основной деятельности, Лукойл развивает сектор производства электроэнергии на электростанциях, находящихся в разных странах.

Начиная с 2000 года, эмитент регулярно выплачивает дивиденды.

Центральный офис ПАО «ЛУКОЙЛ» находится в Москве.