Акции ценой до 10$ которые готовы взлететь

При анализе дешевых акций на покупку важно взглянуть не только на цену. Важно: Какая компания? Каков его потенциал роста и прибыли в ближайшие годы? Как себя чувствует Уолл-стрит?

Нижеследующие 10 акций имеют консенсус-рейтинги «сильной покупки» и целевые цены, которые предполагают рост более чем на 20% по сравнению с их текущими ценами. Это дешевые акции с богатыми целями на будущее.

AMC Entertainment (AMC)

Boingo Wireless (WIFI)

Из дальнейших исследований я могу понять, почему аналитики имеют консенсусную 12-месячную целевую цену, подразумевающую Повышение цены акций на 75%.

Что такое Boingo Wireless? Ну, компания приобретает долгосрочные права на беспроводную связь для крупных объектов, включая аэропорты, военные базы и университеты. Получив эти права, он монетизирует сети с помощью рекламы и сборов.

В 2018 году Boingo приобрела Elauwit, поставщика Wi-Fi для 220 объектов студенческого жилья в США. В то время генеральный директор Boingo Дэвид Хаган оценил эту сделку как возможность вырасти в услуги многоквартирного и студенческого жилья.

В 2018 году компания выиграла контракт с столичным транзитным управлением Нью-Йорка на два крупных проекта. Эти проекты заключались в разработке, создании и эксплуатации беспроводных услуг для двух частей транзитной системы Нью-Йорка. На сегодняшний день это самые крупные контракты компании.

Несмотря на то, что Boingo Wireless опустился от своих рекордных максимумов, очевидно, что в его будущем большие проекты и большой потенциал роста. Запас WIFI будет расти по мере роста в студенческого жилья и транзита. Это особенно верно, учитывая, что округ Колумбия и другие города продолжают развертывать WiFi на своих станциях. Уолл-стрит соглашается — акции выросли на 30% за последний месяц.

Plug Power (PLUG)

The Meet Group (MEET)

Приложения для знакомств теперь стали обычным явлением. Пары нередко оказываются в долгосрочных отношениях и даже в браках, после одного или двух совпадений на их любимой платформе. Вот где приходит The Meet Group (NASDAQ: MEET ). Компания управляет так называемыми приложениями для связи с людьми под такими брендами, как MeetMe, Lovoo, Skout, Tagged и Growlr.

Так почему же аналитики любят эту дешевую акцию? Ответ двоякий.

Когда компания сообщила о прибыли 7 ноября, ситуация пошла на поправку. Прибыль в 13 центов на акцию превзошла консенсус-оценку, а выручка в размере 52,6 млн долларов выросла по сравнению с 45,7 млн долларов в прошлом году. Уровень доходов за этот квартал тоже не был разовым. Это стало четвертым кварталом подряд по показателям прибыли для акций Meet Group.

Вторая часть этой истории — передовая технология знакомств The Meet Group. 29 октября компания объявила о выпуске новой игры для знакомств в прямом эфире. Вдохновленная телевизионными шоу знакомств, игра NextDate соответствует текущим пользователям в группе и имеет «Love-o-meter», который помогает ранжировать «конкурсантов». Если вы видите кого-то, кто вам нравится, вы можете выбрать его в паре с ним или с ней., для прямой трансляции один на один.

Игра и онлайн-знакомства в целом будут процветать до конца 2019 года и далее. Это означает, что акции MEET должны оставаться в списке дешевых акций для покупки в обозримом будущем.

Iteris (ITI)

Прогнозируемый 12-месячный прирост: 75%

Iteris (NASDAQ: ITI ) имеет сильную поддержку со стороны аналитического сообщества. Хотя цена бумаги далека от максимумов сентября 2019 года, акции ITI по-прежнему выросли более чем на 26% за год. Кроме того, цена может достичь 12-месячной целевой цены в 8 долларов, что предполагает потенциал роста более 75%.

Компания использует датчики для сбора данных для ферм, дорог и автомагистралей. По её собственным словам, Iteris превращает «большие данные в большие прорывные решения». Одно из подразделений компании занимается продажей контроллеров трафика. Другое направление направлено на проектирование, разработку и внедрение оборудования, которое в режиме реального времени сообщает об условиях движения. Третья ветвь сосредоточена на решениях по техническому обслуживанию дорог в ответ на изменения погоды и климата.

Аналитические данные, это ключ к доходам компании. Данные лежат в основе всего, что делает Iteris. И эта богатая данными компания привлекает внимание крупных партнеров. Департамент транспорта Колорадо работает с ITI для сбора и использования данных о погоде для определения решений по обслуживанию дорог. Это в дополнение к партнерству с аналогичными отделами в Южной Каролине, Иллинойсе и Флориде.

Другой недавний партнёр, вероятно, будет способствовать будущему росту акций ITI. Cisco (NASDAQ: CSCO ) выбрала Iteris в качестве партнера, что позволило небольшой компании использовать продукты Cisco вместе со своими. По словам представителей Cisco и Iteris, сделка улучшит условия безопасности на местных дорогах, принося пользу правительствам штатов и муниципалитетов, которые предоставляют услуги Iteris.

Учитывая эту новость, Iteris выглядит как отличная акция, так как в будущем ожидается больше партнерских отношений.

Angi Homeservices (ANGI)

Vonage (VG)

Прогнозируемый 12-месячный прирост: 70%После IPO компании в 2006 году клиенты Vonage подали коллективный иск после того, как ранние инвесторы потеряли деньги. К концу года акции VG снизились почти на 60%.

Прошлый год не был намного лучше, что привело к снижению стоимости акций на 30%. Но все может в скором времени измениться. С начала года акции VG упали только на 7%. И после долгой истории преобразований и неудач, акционеры Vonage, скрестив пальцы ждут скорого роста.

Компания Vonage, занимсется от поставки телекоммуникационных услуг до поставки услуг голосовой связи через Интернет (VoIP). Теперь, вдохновленная такими известными именами, как Salesforce (NYSE: CRM ) и Oracle (NYSE: ORCL ), компания переключается на мир программного обеспечения как услуги.

30 октября Vonage анонсировала несколько новых продуктов, новый логотип и новую маркетинговую кампанию, призванную прояснить одну вещь: компания планирует стать лидером в этой новой эре программного обеспечения.

Сегодня похоже, что Уолл-стрит согласна с планами генерального директора Алана Масарека по переосмыслению глобальных коммуникаций. Кроме того, понятие разрушения существующих технологий теперь больше чем просто модная фраза — это то, что инвесторы активно ищут в акциях компании для покупки.

Если Vonage удастся справиться с этим переходом, он может достичь своей 12,1-месячной целевой цены в 14,19 долл., что предполагает потенциал роста более 70%.

2 акции, которые могут взлететь на 100%

Сильно выросшие акции, как правило, достигают своего пика и сталкиваются с отсутствием покупателей, перекупленность заставляет толкать цену вниз.

Падающая цена, вызывает эффект карточного домика, и инвесторы начинают распродажи, усиливая скорость падения. Таким образом стоимость акций движется из крайности в крайность — от перекупленности к перепроданности. В зоне перепроданности встречи с ними ожидают среднесрочные и долгосрочные инвесторы.

Давайте рассмотрим, акции каких компаний, упав, уже готовы к взлету.

Quidel Corporation (NASDAQ: QDEL ) разрабатывает, производит и продает решения для диагностических тестов для приложений в области инфекционных заболеваний, кардиологии, щитовидной железы, женского и общего здоровья, здоровья глаз, желудочно-кишечных заболеваний и токсикологии по всему миру.

С января месяца акции упали более чем на 60%, мы получили отличную скидку для весьма привлекательной компании.

Если вы обратите пристальное внимание, вы можете понять, что сильные финансовые результаты QDEL могут означать, что акции потенциально могут вырасти в стоимости в долгосрочной перспективе, учитывая, как рынки обычно награждают компании c хорошим финансовым здоровьем.

Рентабельность капитала или ROE — это проверка того, насколько эффективно компания увеличивает свою стоимость и управляет деньгами инвесторов. Другими словами, это коэффициент рентабельности, который измеряет норму прибыли на капитал, предоставляемую акционерами компании.

У Quidel очень высокая рентабельность собственного капитала. Во-вторых, даже по сравнению со средним показателем по отрасли в 10%, рентабельность собственного капитала компании впечатляет. В этих условиях следовало ожидать значительного роста чистой прибыли Quidel на 87% за пять лет.

В качестве следующего шага давайте сравним рост чистой прибыли Quidel с отраслевым ростом и заметим, что рост, наблюдаемый компанией, выше, чем средний рост по отрасли, который составляет 15%.

Прибыль Quidel Corporation на акцию (EPS) росла на 306% в год за последние три года. В прошлом году выручка выросла на 232%.

Коэффициент PE (7,3x) ниже рынка США (17,5x). Прибыль за последний год выросла на 481,5%.

В настоящий момент цена пробила важный уровень сопротивления, закрепилась и подтвердила новый уровень поддержки.

Вывод: в среднесрочной перспективе, мы можем наблюдать рост стоимости акций на 35%, в долгосрочной — удвоение их стоимости.

iCAD Inc (NASDAQ: ICAD ) — компания, занимающаяся технологиями искусственного интеллекта и использующая искусственный интеллект для обнаружения и лечения различных видов онкологических заболеваний. Платформа позволяет обнаружить заболевание на ранней стадии посредством усовершенствованной технологии визуализации с использованием искусственного интеллекта. В ближайшее время компания собирается вывести на рынок инструмент ProFound AI Risk, который предлагает подход к раннему обнаружению рака груди.

В июле iCAD сообщила, что инструмент ProFound получил одобрение CE Mark, поскольку улучшает обнаружение рака на 10%, а также на 40% увеличивает скорость обнаружения. Совсем недавно iCAD опубликовала результаты исследования Xoft Brain IORT — нового метода лечения пациентов, страдающих глиобластомой. Пациенты, получившие данный вид лечения, выживали и значительно улучшали состояние.

Акции iCAD упали на 47% с пика, достигнутого в июле этого года, и теперь торгуются на 58,5% ниже оценки реальной их стоимости. Ожидается, что прибыль будет расти на 70,71% в год.

Коэффициент PB (5x) по сравнению со средним показателем по отрасли здравоохранения США (6,5x) — это хорошее соотношение цены и качества. Согласно прогнозам, выручка ICAD (19,8% в год) будет расти быстрее, чем рынок США (9,8% в год).

Еще один впечатляющий момент — ICAD не имеет долгов.

В настоящий момент цена тестирует глобальный уровень сопротивления, в случае отскока от которого их стоимость может вырасти более чем на 100% до уровня прежнего максимума.

Вывод: для среднесрочных и долгосрочных инвесторов акции компании могут быть крайне интересны на нынешних ценовых уровнях.

В какие акции инвестировать в 2022 году на продолжительный срок

Быстрый рост рынка после пандемии позволил многим российским компаниям повысить свои показатели и выплатить значительные дивиденды вкладчикам. После прошлогодней ситуации многие ожидают, что если добавят акции российских компаний в свой портфель, то смогут получить хорошую прибыль в 2022 году. В статье вы узнаете, какие из наиболее прибыльных акций пробьются в 2022 году, чтобы получить хороший рост и дивиденды, в какие акции инвестировать в 2022 году на продолжительный срок.

АЛРОСА — прогноз дивидендов: 11-12%

Алмазный рынок неожиданно быстро восстановился после финансового кризиса и рецессии, и они даже пообещали, что компания не пострадает от недостаточного спроса в ближайшем будущем. Глобальная нехватка алмазов дает о себе знать: это происходит из-за отсутствия инвестиций в разработку месторождений, закрытия шахт и банкротств некоторых представителей отрасли.

Таким образом, продажи АЛРОСА в мае отразили высокий спрос на алмазы в индийской обрабатывающей промышленности. В Соединенных Штатах спрос конечных пользователей превысил свой уровень с 2019 года. Аналогичная тенденция наблюдается и в Китае.

Какие же дивиденды ожидаются по последним данным:

АЛРОСА выплачивает дивиденды два раза в год — по итогам первого полугодия. Дивидендная политика компании предполагает, что дивидендные выплаты рассчитываются в виде долей свободного денежного потока (FCF) с учетом соотношения чистого долга/EBITDA:

В то же время, если соотношение чистый долг/EBITDA составляет менее 1,5, выплата дивидендов АЛРОСА не может составлять менее 50 % от чистой прибыли по МСФО.

Финансовые результаты АЛРОСА в первом квартале этого года оказались достаточно высокими. Свободный денежный поток достиг 52,7 млрд рублей (около 7 рублей на акцию). С учетом результатов первого квартала соотношение чистого долга АЛРОСА к EBITDA составило минус 0,2. Однако на этот показатель могут повлиять предстоящие дивиденды, выплаченные во второй половине 2020 года (на общую сумму около 70 млрд рублей). Но с другой стороны, во втором квартале показатель EBITDA компании увеличится по сравнению со вторым кварталом прошлого года, поэтому коэффициент, скорее всего, останется ниже 0,5.

С учетом выплат во второй половине 2020 года и первой половине 2021 года дивидендная доходность по акциям АЛРОСА может составить 11-12 %.

Учитывая хорошие рыночные условия, мы предполагаем, что к концу двух с половиной месяцев 2021 года компания сможет распределить 100 % своего свободного денежного потока в виде дивидендов и выплатить самые большие дивиденды за всю свою историю.

Энергетика и сырье

В этом случае наиболее прибыльные акции предоставляют «Газпром», «Лукойл», «Новатэк», «Татнефть», включая дивиденды.

Несмотря на сильную мировую экономику, 2021 год даст золотодобытчикам преуспеть. Не так давно представитель «Полюса» заявил, что российское золото будет существовать еще 10-20 лет. На самом деле, это разумный шаг, чтобы заставить людей инвестировать в золото. Они потеряли интерес к нему как к защитному активу и завысили предложение. Сравнительная таблица показывает, что товарные запасы в некоторых местах увеличились более чем на 100%.

| Компания | Цена акции в 2021 году, руб. | Цена акции в 2020 году, руб. | Дивиденды в 2020 году, руб. | Дивиденды в 2021 году, руб. | Рост дивидендов, % |

| Газпром | 366,90 | 169 | 15,24 | 39,58 | +159,74 |

| Лукойл | 7220 | 4453,5 | 396 | 810,77 | +104,74 |

| Татнефть | 570,8 | 437,5 | 9,94 | 41,07 | +313,13 |

| Новатэк | 1906,4 | 1099,8 | 29,92 | 69,91 | 133,65 |

| АЛРОСА | 138,48 | 78,22 | 2,63 | 15,69 | +496,68 |

| Полюс Золото | 12381 | 16848 | 484,93 | 637,08 | +31,38 |

NVIDIA CORP. (NVDA)

Корпорация NVIDIA, американская транснациональная компания, является компьютерной компанией с искусственным интеллектом, которая производит современную компьютерную графику, а также является пионером на игровом рынке. Это одна из лучших акций в области искусственного интеллекта.

Учитывая широкий спектр продуктов в области компьютерной техники, NVIDIA Corp. Это ведущая компания в области искусственного интеллекта, и это будет правильным выбором для вас в 2022 году. Корпорация NVIDIA, основанная Дженсеном Хуангом, Крисом Малаховски и Кертисом Рецепшн. Основана в 1993 году.

При текущей рыночной капитализации в 4473,18 миллиарда долларов США акции NVIDIA успешно достигли пика благодаря достижениям в области параллелизма, визуальных вычислений и искусственного интеллекта.

Компания рассчитывает вырасти еще выше в следующем году, поскольку занимает 13-е место в мире по рыночной капитализации.

Банки

Благодаря росту цен на нефть стал возможен положительный рост в банковских секторах. У экспортеров больше доходов, люди начали инвестировать в активы, и инвестиционный сектор начал быстро развиваться. В основном это связано с ухудшением репутации страны в области пенсионного обеспечения. Люди больше не верят, что в старости будут получать стабильный доход от страны, и они охотнее вкладывают накопленные деньги самостоятельно. Учитывая сохраняющуюся угрозу дефолта и возросшую инфляцию, «горшок» отошел на второй план, и многие люди предпочитают вкладывать средства в оборот, инвестируя в акции и облигации российских и иностранных компаний. Во время пандемии акции ВТБ выросли на 11%, а Сбербанка — на 9%.

| Компания | Цена акции в 2020 году, руб. | Цена акции в 2021 году, руб. | Дивиденды в 2020 году, руб. | Дивиденды в 2021 году, руб. | Рост дивидендов, % |

| Сбербанк | 205,58 | 373,01 | 18,7 | 26,73 | 42,92 |

| ВТБ | 0,033 | 0,054595 | 0,0007735 | 0,0057394 | 642,04 |

Недооцененные акции, которые нужно купить до 2022 года прямо сейчас

COHU Коху

Kohu (Nasdaq: COHU) — компания по обслуживанию полупроводников, которая предоставляет крупнейшему в мире производителю полупроводников необходимое оборудование для тестирования и обработки, и фокусируется на своей линейке продуктов для автомобильной промышленности.

За последние пять лет Cohu быстро увеличивала выручку, и в этом году рост резко ускорился, что свидетельствует о том, что спрос на ее продукты и услуги быстро растет.

Обычно считается, что дефицит полупроводников сохранится и в 2022 году, поэтому Cohu сможет продолжать пополнять список своих клиентов, поскольку производители пытаются увеличить производственные мощности для удовлетворения спроса. Аналитики ожидают, что прибыль компании в этом году составит 3,05 доллара на акцию, в то время как ее акции торгуются на уровне, кратном 11,2.

По сравнению с прибылью ETF iShares Semiconductor, кратной 37,3, Cohu выглядит очень прибыльным. Цена его акций должна утроиться без изменения его чистой прибыли, чтобы соответствовать оценкам его коллег в отрасли.

Ожидается, что в 2022 году компания получит прибыль более 3 долларов на акцию. Его перспективы очень оптимистичны, и известный аналитик с Уолл—стрит прогнозирует, что цена его акций может вырасти до 65,65 — более 90 % от сегодняшней цены.

GoPro

Аналитики прогнозируют, что GoPro достигнет прибыли в размере 0,76 доллара на акцию в 2021 году, поэтому акции теперь можно приобрести по цене, кратной 12,3. Для компании с впечатляющим ростом текущая цена акций может оказаться выгодной в ретроспективе, когда мы приближаемся к новому году.

Экспертное заключение

Эксперты отметили, что многие компании не смогут выплачивать дивиденды инвесторам в этом году, но из-за роста цен на акции инвесторы могут получать доход на фондовой бирже. Взгляды на инвестиции в 2022 году не сильно отличаются: природный газ, металлы, алмазы.

Кира Юхтенко (соучредитель INVESTFUTURE)

В этом году алмазный рынок показал хорошие результаты, принеся дивиденды в размере 12 %. Учитывая рыночные условия, достаточно высокие результаты для алмазодобытчиков помогут компании продержаться долгое время и довести доходность инвесторов до 11-12 %.

Артем Деев (руководитель отдела анализа AMarkets)

Перспективы роста золотых рудников (Полюс, Полиметалл), эти золотые рудники имеют большие запасы ресурсов и перспективы увеличения производства драгоценных металлов — палладия, серебра, платины и никеля. Документы, связанные с цветными металлами, помогут разрешить кризис, вызванный нехваткой металла в ближайшие 5-15 лет. Добавьте акции «голубых фишек» «Газпрома» в портфель акций – цены на российский природный газ очень привлекательны.

Лев Кравец (аналитик Esperio)

Бюджетное общественное питание, медицина и основные продукты менее подвержены циклическим экономическим спадам в этой области. Однако это не помогло акциям не рухнуть в 2008 году, когда индекс РТС упал в 5 раз, захватив акции «Магнита», «Черкизово» и «Полюса». Мы прогнозируем, что последующий кризис будет иметь меньший спад, но лучше всего инвестировать средства в сырьевые активы.

Итоги

Сегодня на фондовом рынке есть 10 акций роста, которые могут гарантировать прибыль на длительный срок в 2022 году:

Все, что упрощает человеческую жизнь, — это технологии. Этот простой термин способствовал появлению многих факторов, связанных с ростом, которые сформировали историю человечества. Из-за быстрого развития технологий, ни один отдел не может конкурировать с их преимуществами. Хоть инвестиции — это рискованная игра, которая может сделать кого-то миллиардером и забрать все богатство с чьего-то банковского счета, инвестиции в технологии — безопасная игра. Этот сектор обладает большим потенциалом роста.

5 акций, которые могут взлететь до Нового года

Хотя до конца года осталось совсем немного, есть несколько акций, способных неплохо вырасти в цене даже за оставшиеся пару месяцев.

Конечно, гарантий нет, но перспективы есть, и очень хорошие!

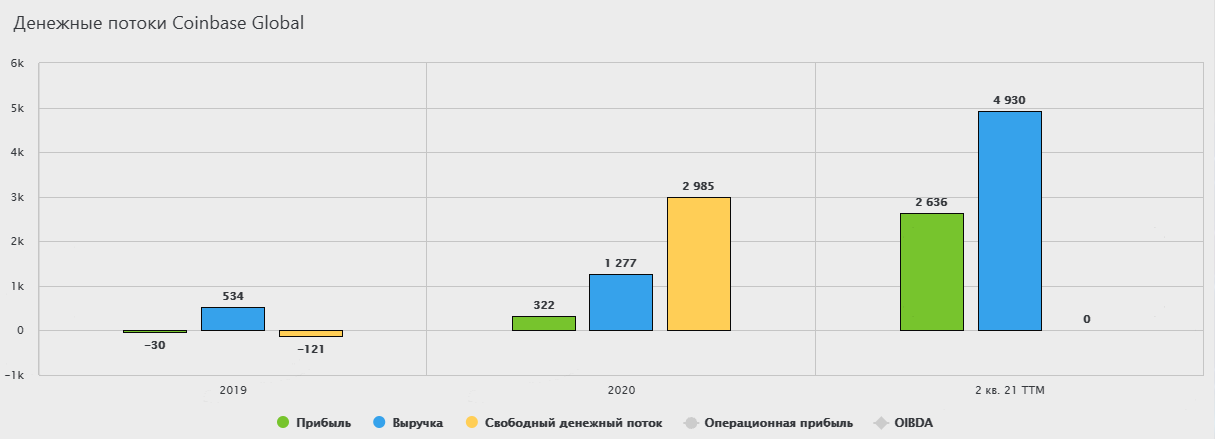

1. Coinbase #COIN

Это американская публичная криптобиржа, которая провела IPO в апреле этого года. Покупка акций Coinbase — отличный способ поставить на рост криптовалюты, не покупая её напрямую.

У компании отличные финансовые показатели: выручка ежегодно растет более чем вдвое. Более того: Coinbase прибыльна, несмотря на высокие темпы роста и короткий период публичного существования.

Маржинальность компании прекрасна: 85% по EBITDA и 44% по операционной прибыли. Долговая нагрузка отрицательная. Всё это позволяет Coinbase извлекать максимум выгоды из растущего спроса на криптовалюту.

Консенсус-прогноз стоимости акций Coinbase — 379$ за штуку. А это предполагаемое повышение на 20%. Позитивный прогноз предполагает рост котировок до 743$. То есть, +136%.

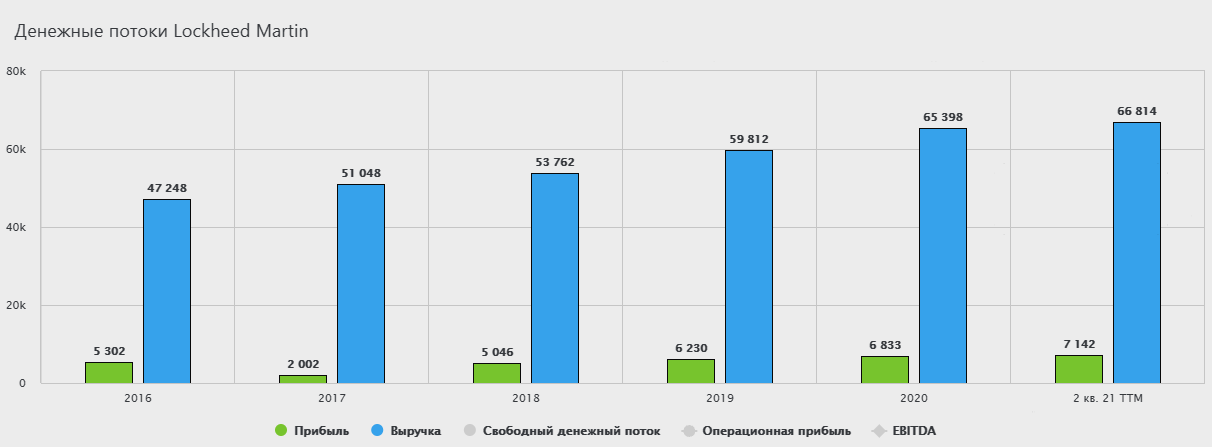

2. Lockheed Martin #LMT

Lockheed Martin производит и продаёт военную технику, в основном для министерства безопасности США (около 75% выручки).

У компании хорошие темпы роста и дивидендная доходность, низкий долг и невысокие мультипликаторы. Поэтому она интересна для инвесторов.

Выручка Lockheed Martin растет в среднем по 9% ежегодно, чистая прибыль — по 8%. Темпы роста не запредельные, зато достаточно стабильны.

У компании привлекательная по американским меркам дивидендная доходность 3%. Дивиденды при этом растут уже 18 лет в среднем по 10% в год и хорошо покрываются операционным денежным потоком.

Соотношение чистый долг/EBITDA у Lockheed Martin меньше 1, а мультипликатор P/E равен 14.

По основным параметрам компания выглядит сбалансированно. У неё хорошее сочетание растущих показателей и дивидендных выплат.

Главный риск — зависимость от одного заказчика в лице министерства безопасности США, однако переживать о сокращении военных бюджетов пока нет поводов.

В данный момент котировки акций оттолкнулись от локального дна и начали уверенный рост.

Средняя дивидендная доходность за последние 5 лет — 2,6%. В случае возврата к средней норме доходности прогнозная цена акции должна составить 430$, а это рост на 16%.

3. Facebook #FB

Акции Facebook — хороший компромисс для инвесторов, которые хотят поучаствовать в росте технологического сектора США, но при этом покупать акции по умеренным мультипликаторам.

Курс акций Facebook снизился с локальных максимумов из-за общей коррекции в технологическом секторе. Facebook стоит дешевле своих соседей-гигантов по сектору: его P/E равен 25.

Инвесторы Facebook периодически могут дёшево купить акции во время падений цены.

У компании неплохие финансовые показатели. Выручка растёт в среднем по 30% ежегодно. Высокая операционная рентабельность: каждый год стабильно выше 40%. Это позволяет генерировать стабильную чистую прибыль.

25 октября инвесторы ждут отчет Facebook за 3 квартал. Есть все шансы, что данные из этого отчёта будут способствовать дальнейшему росту акций.

Средний показатель P/E для IT-сектора равен 40. Поэтому потенциальный рост для акций Facebook составляет 340*(40/25) = 544$ (+60%).

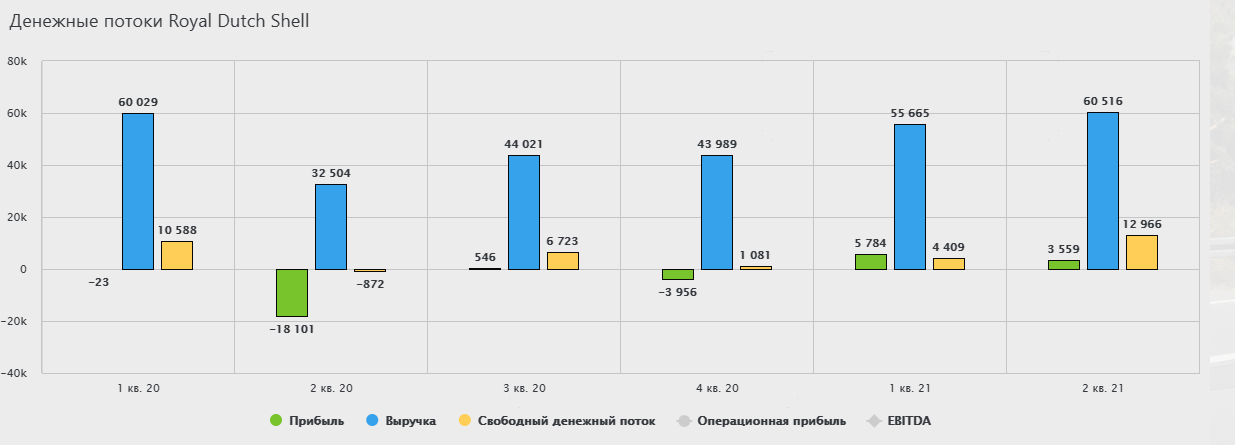

4. Royal Dutch Shell #RDS

Сегодня инфляция растёт, цены на сырьё — тоже. Поэтому мимо нефтегазовых компаний никак не пройти.

Некоторые из них еще не восстановились после кризиса. Например, один из лидеров рынка Royal Dutch Shell.

Сейчас финансовые показатели компании вернулись к уровню 1 квартала 2020 года. Если цены на нефть и газ и дальше будут высокими, то и финансовые показатели Royal Dutch Shell наверняка будут расти.

В кризис компания уменьшила дивиденды и не стала увеличивать долговую нагрузку, в отличие от многих коллег по сектору. Теперь это даёт ей дополнительные преимущества.

Royal Dutch Shell интересна за счёт высокомаржинального газового сегмента, дающего более 40% прибыли. А также планами по инвестициям и развитию проектов возобновляемых источников энергии. Они могут помочь компании сохранить долгосрочную устойчивость.

Если цена вернётся к докризисным уровням, то рост составит 22%.

5. Детский Мир #DSKY

Добавим в наш список и российскую компанию. У Детского мира хорошие шансы в конце 2021-начале 2022 года.

Последний квартал каждый раз оказывается рекордным по выручке. В первую очередь, благодаря новогодним праздникам. Этот год не исключение.

Детский Мир — все еще компания роста. Она ежегодно увеличивает выручку в среднем на 14% и открывает новые магазины.

Недавно Детский Мир опубликовал операционные результаты за 3 квартал. Судя по ним, рост бизнеса продолжается. Интересной точкой роста в будущем может стать сеть магазинов “Зоозавр”, с которой Детский Мир выходит на растущий рынок зоотоваров.

Детский Мир подходит для стратегии “рост + дивиденды”, которые компания регулярно выплачивает в размере 7-10%.

На графике акций мы видим признаки разворота после коррекции. Если отчёты окажутся благоприятными, цена может вернуться к уровню 150-160 рублей. В этом случае потенциальный рост составит 10-20%.

Перечисленные 5 акций могут вырасти в цене уже в ближайшие недели. Но для этого в отчётах, которые должны предоставить многие из этих компаний, должен быть позитив. Однако вероятность того, что именно так и случится, довольно высока.

Аналитик Иван Черненко, редактор Никита Марычев.