Мысли по китайским акциям

В моем распределении активов Китай должен занимать 20% от всего портфеля (сейчас по факту немного меньше). В Китай я инвестирую через FXCN от Финекса, другие варианты для просто варианта сильно хуже (фонд от Альфы мало того дороже, так еще и является просто фондом-оберткой для иностранных ETF, которые имеют свои комиссии). Сейчас FXCN бодренько горит красным с самым большим бумажным убытком в портфеле)) Не скажу, что напрягает, но наталкивает на некоторые размышления. Решил обдумать, с какими рисками можно столкнуться при инвестировании в Китай.

Неочевидный риск владения

Риск делистинга с бирж США

Уже довольно долго ходят разговоры, что китайские компании, связанные с Компартией Китая, участвующие в ущемлении прав человека, свободы слова и тому подобное (читай любая компания, которую захотят придавить) подвергнутся принудительному делистингу со всех бирж США. Сложно сказать, как это отразится на их цене, но точно в сторону понижения + сильно упадет ликвидность — при самом плохом раскладе акции вообще продать будет нельзя и они останутся балластом в портфеле.

Риски ужесточения регулирования в Китае

То, что мы видим в последнее время — правительство Китая закручивает гайки по многим направлениям. Причем, самое интересное, зачастую прессингу подвергаются не отдельные компании, а целые сектора (пример — отрасли образования и онлайн развлечений и торговли). С чем это связано сложно сказать до конца, возможно китайское правительство переосмыслило ценность этих видов бизнеса и решило их не то, что больше не поддерживать, а намеренно сокращать. Похожую аналогию можно привести с табачными компаниями — сейчас сложно представить себе правительство, которое бы поддерживало табачный бизнес, его только давят налогами и всем прочим. Возможно там происходит сходный процесс по сходным причинам — правительство решило, что для народа это вредно.

Риск возрастания интенсивности конфронтации между США и Китаем

Вся объективная логика развития подталкивает к тому, что конфронтация между странами будет усиливаться — ничего личного, это просто бизнес, борьба за доминирование. Насколько острым оно будет и в каких формах будет проявляться (запрет на деятельность отдельных компаний, выдавливание с рынка, запрет на передачу технологий, санкции, аресты счетов, преследование руководителей и т.п.) сказать сложно, но то, что оно как-то будет проявляться и влиять на цены китайских компаний — 100%.

Что делать?

Я не знаю. Пока не принял никаких решений и по прежнему держу долю Китая у себя в размере 20%, ввиду того, что балансирую портфель пополнениями, сейчас покупаю именно Китай в виде FXCN. Да, я хотел бы несколько заменить в этих 20% Китай на другие развивающиеся страны, но… на рынке нечего купить. Вот реально нечего, единственный доступный простому инвестору фонд на развивающиеся страны это VTBE — как и большинство фондов от ВТБ является фондом-прокладкой, внутри находятся паи EIMI от iShares, (реальная комиссия 0,85% в год — из них 0,71 это ВТБ и 0,14 iShares). Доля Китая там 29%, остальное с бору по сосенке (всякие латиносы, индусы, корейцы и т.п., ну и России там тоже чуточку есть, аж 3,5%). Несмотря на то, что в фонде ВТБ только один актив, он как-то умудряется отстать от базового ETF еще на 1-1,5% в год. Как они это делают для меня загадка. Честно — вот совсем не вдохновляет все это на покупку.

Наверное буду ждать прихода на Мосбиржу западных фондов, может быть там будет что-то интересное, пока менять портфель не буду. Сами по себе эти риски никуда не уйдут на обозримом горизонте, но буду надеяться, что острых проявлений у них не будет.

Делистинг акций КНР — это не риск, а возможность заработать. И вот почему

Инвестиции в фонды

Если у вас в портфеле сейчас нет китайских акций и вы верите, что они недооценены, с моей точки зрения, инвестировать в них можно, но не в конкретные акции, а в фонды. Для неквалифицированных инвесторов эффективным и простым выбором будет инвестиционный фонд Finex FXCN на широкий китайский рынок. Квалифицированным инвесторам доступен более дешевый в обслуживании MCHI и KWEB на ИТ-компании Китая.

Акции не на американских площадках

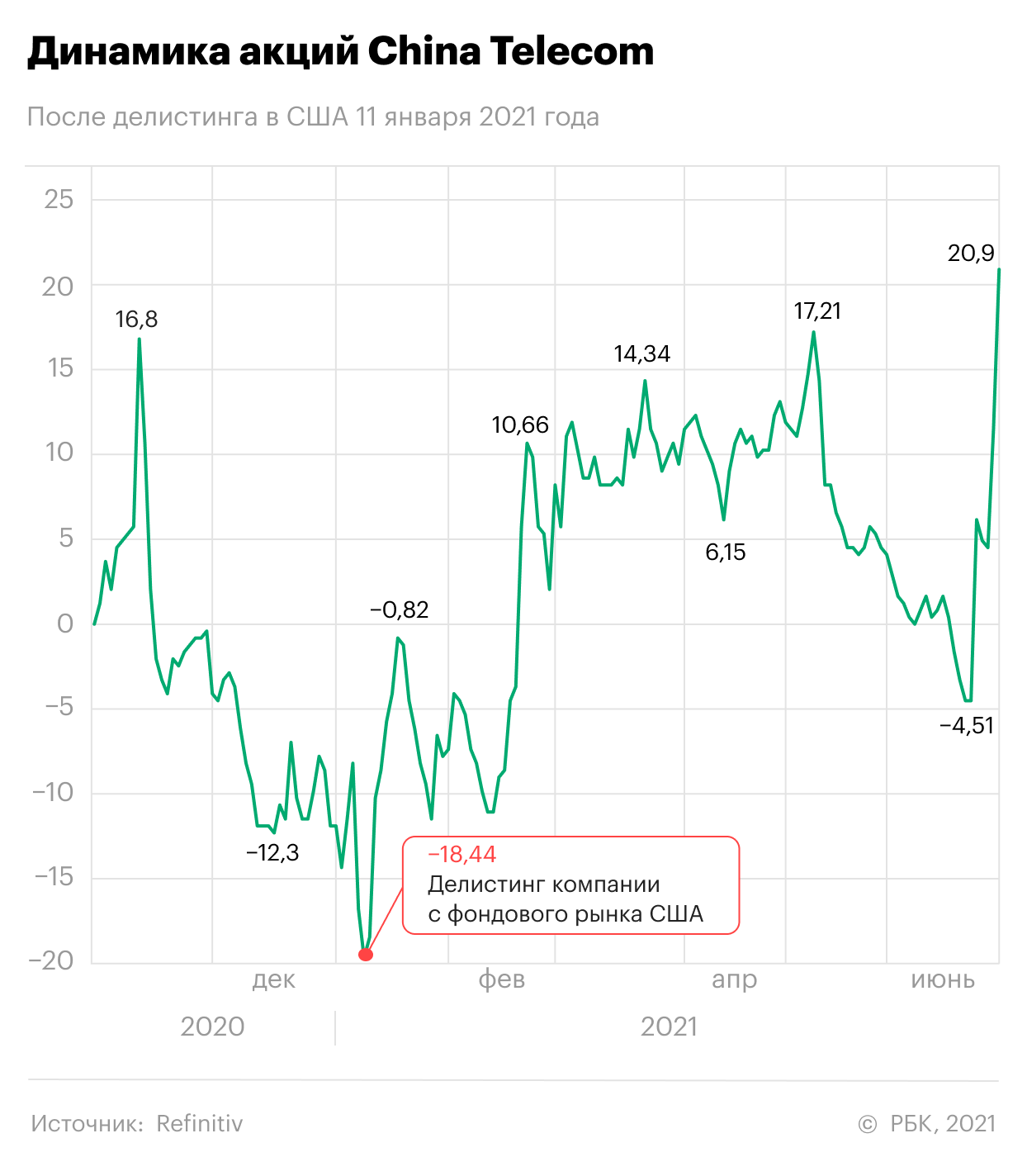

Если акции у вас уже есть и куплены они на Шанхайской или Гонконгской бирже, то в этом случае переживать не стоит. Делистинг с США никак не повлияет на ваш портфель, а если и повлияет — в позитивную строну. Например, подобное произошло с акциями China Telecom после делистинга 11 января 2021 года.

Если купили китайские акции на NYSE, NASDAQ или СПБ Бирже

В этом случае для каждой акции необходим конкретный подход. Первым делом определяем, торгуется ли эта акция на китайской или гонконгской бирже. Например, акции Alibaba торгуются не только в Нью-Йорке, но и в Гонконге.

Для квалифицированного инвестора данная ситуация представляется наилучшим выходом из ситуации. В случае делистинга акции перестают торговаться как на американских фондовых рынках, так и на СПБ Бирже. Однако в приложении у вас акция останется, просто ее не получится продать. И тут следует набраться терпения.

Начался делистинг китайских компаний с американских бирж. Первая — DiDi

Китайский перевозчик DiDi, предоставляющий услуги такси и каршеринга, утром 3 декабря объявил об уходе с Нью-Йоркской биржи на Гонконгскую.

В 2022 с новыми знаниями

Слухи подтвердились

О возможном делистинге стало известно неделю назад. СМИ узнали, что китайские регуляторы «попросили» компанию составить план по уходу с американской площадки.

Акции Alibaba и Vipshop в Тинькофф-инвестициях

Из-за негативных новостей о делистинге теряют не только миноритарные, но и крупные акционеры DiDi. Примерно треть акций компании держат японский SoftBank и американский Uber.

С чего все началось

DiDi — крупнейший сервис по заказу такси в Китае. Сервис хранит большое количество данных о маршрутах и пользователях. Власти обеспокоились, что публичная компания, торгующаяся на американской бирже, может допустить утечку этих данных. Регуляторы предлагали отложить IPO и сначала провести аудит, но DiDi отказалась.

В этом году власти Китая усилили контроль за крупнейшими компаниями. В феврале правительство опубликовало новые антимонопольные правила, а в августе начало разработку закона о защите данных. В результате от действий властей пострадали такие компании, как Alibaba, Tencent, DiDi, TAL и Meituan. Все это негативно сказалось на акциях. Индекс Nasdaq Golden Dragon China, куда входят бумаги торгующихся в США компаний, с начала года упал на 37%.

Давят с двух сторон

DiDi заявила о делистинге через несколько часов после того, как Комиссия по ценным бумагам и биржам США (SEC) обязала все китайские компании предоставлять корректные бухгалтерские данные. SEC сделала поправки в законе и теперь может исключать с биржи недобросовестных иностранных эмитентов. О таком сценарии глава комиссии предупреждал еще в августе.

Чаще о необходимости таких поправок заговорили в прошлом году. Стало известно: начальство Luckin Coffee, китайского аналога Starbucks, в отчетах искусственно завышает продажи. В результате за три месяца акции Luckin Coffee упали на 96%, а позже их совсем убрали с биржи.

Вероятно, китайские компании, которые ведут свой бизнес честно, были бы не против делиться результатами аудиторских проверок. Только вот власти Китая законодательно это запрещают. Вопрос инвестиций в такие компании становится уже не финансовым, а политическим. В итоге страдают как сами эмитенты, так и обычные инвесторы. Особенно те, что покупают АДР на американских биржах.

Возвращение домой

Возможно, большинство компаний из Китая начнет проводить первичное размещение на местных, а не иностранных биржах. Председатель КНР Си Цзиньпин даже пообещал создать еще одну площадку в Пекине. Сейчас в стране работает три биржи: в Шанхае, Шэньчжэне и Гонконге.

В ситуации с DiDi Китай дал понять, что не заинтересован, чтобы его крупные компании торговались на иностранных площадках. Не исключено, что за DiDi последуют и остальные.

Если бумаги компании торгуются лишь на бирже в США, в случае делистинга инвестору, скорее всего, придется их продать. А если компания расположена на разных площадках, например в Нью-Йорке и Гонконге, как Alibaba, брокер сможет перевести ценные бумаги с одной биржи на другую. Но российским инвесторам, которые покупают акции на местных площадках, вероятно, тоже придется от них избавиться: ни «СПб-биржа», ни Московская прямого доступа к Китаю все еще не имеют.

Alibaba: насколько высок риск делистинга на самом деле

Резюме

События последних дней…

За последние семь дней произошло два события, которые, на первый взгляд, противоречат друг другу.

25 ноября агентство Reuters сообщило, что власти Китая и США совместно работают над предотвращением исключения китайских компаний из фондовых рынков США. Вот официальное заявление китайского представителя:

Мы не думаем, что исключение китайских фирм с рынка США — это хорошо ни для компаний, ни для глобальных инвесторов, ни для китайско-американских отношений …

Мы очень много работаем над решением проблемы аудита с нашими партнерами, в настоящее время общение идет гладко и открыто…

Затем, 1 декабря, Bloomberg объявил, что Китай планирует запретить технологическим компаниям, использующим структуру VIE (Variable Interest Entity), привлекать капитал на зарубежных рынках. И тем компаниям, которые уже прошли листинг по этой схеме, необходимо будет внести изменения в свою структуру собственности.

Если некоторые из читателей все еще не знают, что такое структура VIE, вот хорошее объяснение:

На данный момент правительство Китая не предоставило официальных комментариев к этой новости (ну, по крайней мере, я их не видел)*. Но если предположить, что такие планы есть, то возникает много дополнительных вопросов, на которые у нас не будет ответов в ближайшее время. Это создает дополнительную неопределенность вокруг китайского рынка и, в частности, Alibaba. Но, тем не менее, я предлагаю попытаться оценить вероятность того, что Alibaba будет исключена из листинга в будущем.

* примечание chinastocks.net — официальная реакция властей Китая была: это не правда.

Странная реакция рынка

Во-первых, стоит помнить, что Alibaba — не единственная китайская компания, использующая структуру VIE. В этом случае, если риск делистинга действительно велик, логично предположить, что цены таких компаний должны демонстрировать примерно такую же динамику.

Но это явно не так. К примеру, цена JD.com в текущем году практически не изменилась, в то время как Alibaba потеряла в этом году почти 50% своей цены.

Данные YCharts

Данные YCharts

Чем можно объяснить такое избирательное отношение рынка к китайским компаниям?

На мой взгляд, если бы риск делистинга был действительно высоким, поведение таких акций было бы более однородным.

Чем Didi отличается от Alibaba

Буквально в конце ноября появилась информация о требовании китайского регулятора удалить DiDi с листинга в США. Китай пошел на этот шаг из опасения утечки конфиденциальных данных.

Это тоже пока не официальная информация*. Также неясно, по какой цене DIDI может выкупить свои акции. Также не исключено, что регулятор передумает. Но, тем не менее, в сознании инвесторов сформировалась следующая формула: раз это случилось с DIDI, то будет и с Alibaba.

* примечание chinastocks.net — данная информация уже официально подтверждена на сайте Didi.

Но не стоит забывать, что DiDi вызвала недовольство китайского регулятора накануне IPO в США, проигнорировав требования по обеспечению безопасности данных. И буквально через день после IPO администрация киберпространства Китая обнаружила серьезные нарушения в том, как Didi собирал и использовал личную информацию.

Что касается Alibaba, то, насколько можно судить по официальной информации, компания не находится в конфронтации с регулятором. Антимонопольное расследование китайских властей в отношении Alibaba закончилось штрафом в 2,78 миллиарда долларов. Особого внимания заслуживает тон, исполненный искреннего раскаяния компании по поводу штрафа. Компания намерена инвестировать 15,5 млрд долларов в течение следующих четырех лет в поддержку инициативы президента Си Цзиньпина «общее процветание». Еще один верный шаг.

Короче говоря, в этом контексте Alibaba и DIDI — это два разных случая. Не путайте их.

Кому все это нужно?

По оценкам Asia Financial, массовое исключение из листинга китайских акций на биржах США поставило под угрозу более 1,1 триллиона долларов инвестиций американских инвесторов. На мой взгляд, это однозначно свидетельствует о том, что Соединенным Штатам это явно не нужно.

Нужно ли это Китаю?

События этого года доказали, что китайское правительство готово пожертвовать экономическим ростом и иностранными инвестициями ради внутренней стабильности и более устойчивого роста в будущем. Но ничто не указывает на то, что Китай готов прострелить себе ногу (или даже обе ноги). Принудительный массовый делистинг вызывает эффект домино, и фондовый рынок США будет потерян для Китая. Это отразится и на долговом рынке. Напомню, что США — крупнейший торговый партнер Китая.

Источник: Global Politics

В качестве вывода

Я постоянно пытаюсь напомнить себе, что не знаю будущего. Но я могу судить о вероятностях.

Я понимаю, как страшно инвестировать в китайские компании, когда в новостях постоянно появляется такой термин, как делистинг. Гораздо проще продать и не думать об этом. Но если смотреть на вещи спокойно и объективно, то на данный момент этот риск сильно переоценен.

Все за сегодня

Политика

Экономика

Наука

Война и ВПК

Общество

ИноБлоги

Подкасты

Мультимедиа

Экономика

Project Syndicate (США): что будет, если Америка проведет делистинг китайских фирм?

Нью-Йорк — Китайские компании с гораздо большим энтузиазмом, чем большинство остальных фирм, относятся к листингу на американских фондовых биржах. На сегодня на биржах США торгуются акции 250 подобных компаний, включая те, что зарегистрированы в Гонконге или в офшорных центрах, но получают основную часть выручки и прибыли на территории материкового Китая. Однако недавний ураган официальных решений как в Китае, так и в США позволяет сделать вывод, что правительства обеих стран не очень-то хотят, чтобы китайские фирмы сохраняли листинг в США. Если делистинг действительно произойдёт, как он может навредить обеим странам?

Предпринятые против Didi меры, которые широко интерпретируются как предупреждение другим китайским компаниям не проводить листинг в США без одобрения правительства, частично можно объяснить тремя причинами беспокойства китайских властей. Их тревожит, что полусекретные цифровые данные, в том числе месторасположение (и транспортные потоки вокруг) важнейших адресов в Китае, могут попасть в руки разведывательных и оборонных кругов США. Они не хотят, чтобы китайские технологические фирмы становились слишком крупными и могущественными, и, наконец, они боятся, что проникновение крупных технологических компаний на финансовые рынки может подорвать финансовую стабильность.

Я подозреваю, что у китайских властей была и четвёртая причина: желание снизить влияние США. В последние дни работы своей администрации президент Дональд Трамп подписал американский закон «О контроле за отчётностью иностранных компаний». Новый закон разрешает исключать китайские компании из листинга американских фондовых бирж в тех случаях, когда Китай не позволяет американскому Совету по надзору за бухгалтерской отчётностью публичных компаний (PCAOB) получать исходные данные, используемые аудиторами этих компаний, в течение трёх лет подряд. А 22 июня Сенат США одобрил ещё один закон, который позволяет ускорить делистинг на один год.

Контекст

PS: для достижения своих целей Китаю понадобится весь мир

Вести: названа валюта, которая может занять место доллара

PS: как Китай вредит своей экономике

Project Syndicate: хрупкая гегемония доллара

Если у США есть возможность в любой момент провести делистинг китайских компаний массовым и беспорядочным образом, то потенциально Америка сможет использовать эту возможность для финансовой и экономической дестабилизации Китая. Соответственно, китайские власти могли решить, что в такой ситуации благоразумней будет уменьшить или полностью устранить подобную уязвимость.

Законодатели США пригрозили делистингом китайских компаний под предлогом защиты американских инвесторов от потенциального мошенничества с бухгалтерией, как это произошло, например, в прошлом году с компанией Luckin Coffee. Но американские инвесторы потеряли намного больше денег в результате бухгалтерских скандалов с американскими компаниями, например, Enron, WorldCom, HealthSouth, Freddie Mac, American International Group и Lehman Brothers. Некоторые из этих случаев произошли уже после создания PCAOB. Кроме того, наиболее вопиющие случаи мошенничества с бухгалтерией обычно выявляются профессиональными биржевыми игроками, ставящими на падение котировок, с помощью таких приёмов, которые фирмы-аудиторы не используют (например, тайных визитов в компанию).

Когда-то китайские власти негласно поощряли листинг в США, рассматривая его как символ выхода Китая на мировые рынки капитала. Кроме того, до 2018 года у многих китайских технологических компаний почти не было альтернатив листингу в США. Но сегодня ситуация изменилась.

Ранее многие китайские компании выбирали листинг в Нью-Йорке, а не в Шанхае или Шэньчжэне, потому что их иностранные инвесторы из фондов прямых инвестиций и венчурного капитала не хотели связываться с валютным контролем в Китае. Помимо этого, в Китае действуют намного более жёсткие требования к листингу, а срок ожидания одобрения регуляторов является долгим и неопределённым. Например, Amazon и Facebook не смогли бы получить одобрение на листинг в Китае в тот момент, когда проводили IPO в США, потому что размеры их прибыли не соответствовали нормативу.

В Гонконге нет контроля за капиталом, но здесь тоже требования к листингу были строже, чем в США — вплоть до 2018 года. Например, если в США разрешено предоставлять акциям разного класса разные права голоса (таков случай с акциями Alibaba и Didi), то в Гонконге требовали точного совпадения голосующих прав с финансовыми долями. В большинстве стран считается, что различие между голосующими и финансовыми правами способствует ухудшению корпоративного управления, потому что потенциально это позволяет контролирующим акционерам обогащаться с помощью сделок, совершаемых в ущерб остальным инвесторам.

Статьи по теме

PS: в дискуссиях о высокой инфляции забыли про Китай

PS: главная проблема США — не Китай

PS: история не на стороне доллара

PS: Китай финансирует развитие, но этого мало

Но видя, что так много китайских компаний предпочитают Нью-Йорк, Гонконгская фондовая биржа позволила технологическим и биотехнологическим компаниям делить акции на множество классов в американском стиле. С тех пор стало расти количество китайских компаний с листингом в Гонконге или с двойным листингом — в Гонконге и Нью-Йорке. Акции Tencent, крупнейшей в Китае компании социальных сетей, сначала начали торговаться в Гонконге и лишь затем у них появился вторичный листинг в Нью-Йорке; на сегодня коэффициент цена к прибыли у этой компании даже выше, чем у Facebook, её ближайшего американского аналога.

Всё это означает, что последствия делистинга китайских компаний, чьи акции торгуются в США, могут оказаться умеренными, причём как для Китая, так и для США. Китай — это страна с высоким уровнем сбережений, чистый экспортёр капитала, поэтому она не нуждается в американском листинге своих компаний для увеличения импорта капитала. Хотя основатели некоторых фирм и их первые инвесторы могут ожидать снижения оценки акций в ходе IPO, это не создаст значительных проблем для китайского правительства.

Тем временем большинство американских хедж-фондов, фондов взаимных инвестиций, а также богатые частные лица по-прежнему смогут вкладываться в китайские компании, имеющие листинг в Гонконге, и даже (хотя и с меньшим удобством и простотой) в компании с листингом на биржах материкового Китая. Да, делистинг прибыльных и быстрорастущих китайских компаний может снизить доходность по вложениям многих американских домохозяйств среднего класса, потому что их пенсионным фондам разрешается инвестировать средства лишь в ценные бумаги с листингом в США, и да, американские фондовые биржи потеряют часть бизнеса. Но рядовые американцы не свяжут снижение доходности своих пенсионных фондов с делистингом китайских компаний, поэтому американские политики вряд ли столкнутся с негативной реакцией. И этот факт может сделать делистинг гораздо более вероятным.

Шан-Цзинь Вэй — бывший главный экономист Азиатского банка развития. Профессор финансов и экономики в Колумбийской школе бизнеса и Школе международных и общественных отношений Колумбийского университета.

Материалы ИноСМИ содержат оценки исключительно зарубежных СМИ и не отражают позицию редакции ИноСМИ.