Основные типы хозяйственных операций в бухгалтерском учете

Хозяйственная операция в бухгалтерском учете — это…

Хозяйственная операция в бухгалтерском учете — это фиксирование фактов хозяйственной жизни предприятия. Отражение хозяйственных операций оказывает постоянное влияние на баланс активов и пассивов предприятия. Но ни одна хозяйственная операция не может нарушить его. Все фиксации деятельности происходят на основании первичных документов, заполненных в установленном порядке. Они и подтверждают факт совершенных операций.

Хозяйственные операции являются частью хозяйственного учета. Что собой представляет хозяйственный учет, читайте в статье «Хозяйственный учет — это. ».

Документирование хозяйственных операций и ведение бухучета

Важным элементом бухгалтерского учета является документирование. Его применяет каждое предприятие для наблюдения за своей хозяйственной деятельностью и первичного контроля. Документирование состоит из упорядоченного сбора первичных документов. Это является начальным этапом учета.

Первичный документ составляется в момент совершения той или иной хозяйственной операции. Существуют формы документов, которые утверждаются только законодательно, но основная масса — такие, которые может утвердить само предприятие. Каждый такой документ имеет юридическую силу и устанавливает ответственных за выполнение той или иной хозяйственной операции. Недопустимо принимать к бухгалтерскому учету документы, которыми оформляются несуществующие, мнимые сделки (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Только наличие правильно оформленных первичных документов поможет предприятию отстаивать свои интересы в суде или гарантировать сохранность своего имущества. Правильное документирование хозяйственных операций можно использовать для объективного анализа результатов работы предприятия как его собственниками, так и налоговыми органами.

Отражение хозяйственных операций на счетах бухгалтерского учета

После того как первичные документы собраны и проверены, они фиксируются на счетах бухгалтерского учета в хронологическом порядке. Каждое событие финансово-хозяйственной деятельности имеет двойственный характер. Суть этой двойственности сводится к тому, что при записи одного события используется 2 счета бухучета, которые указывают на состав, место размещения имущества и источники его образования.

Как правильно отражать хозяйственные операции с использованием двойных записей, читайте в статье «Понятие и сущность двойной записи в бухгалтерском учете».

Связь этих счетов называется корреспонденцией, а сами счета корреспондирующими.

Отражение операций с использованием корреспонденции счетов называют бухгалтерской проводкой.

Подробнее о том, какие бывают проводки, читайте в статье «Основные проводки по бухучету — примеры».

Также рекомендуем справочник «16 700 БУХГАЛТЕРСКИХ ПРОВОДОК С КОММЕНТАРИЯМИ», который вы найдете в КонсультантПлюс, если получите бесплатный пробный доступ к системе.

Типы хозяйственных операций в бухгалтерском учете — примеры

Хозяйственные операции разделяют на 4 типа. Все они оказывают влияние на баланс, при этом равенство баланса не нарушается.

На расчетный счет ООО «Звезда» были перечислены денежные средства в размере 5 000 рублей в счет оплаты за полученный товар.

Проводка: Дт 51 Кт 62 — 5 000.

В результате такой операции валюта баланса осталась неизменной, изменения произошли только в статьях актива баланса. Статья «Расчетный счет» увеличилась на 5 000 рублей, а статья «Расчеты с покупателями и заказчиками» уменьшилась на эту же сумму.

ООО «Звезда» в конце отчетного периода получило прибыль. Участники общества решили рассчитать и начислить дивиденды в размере 10 000 руб.

Проводка: Дт 84 Кт 75 — 10 000.

В результате валюта баланса опять остается неизменной, а вот статьи пассива баланса изменились. Статья «Расчеты с учредителями» увеличилась, статья «Нераспределенная прибыль» уменьшилась на 10 000 руб.

На склад ООО «Звезда» поступили товары от поставщика ООО «Розмарин» на сумму 3 000 руб.

Проводка: Дт 41 Кт 60 — 3 000.

Результатом будет увеличение валюты баланса, т. к. в данном случае изменения произошли в обеих частях баланса (в активе и пассиве). Статья пассива «Расчеты с поставщиками и подрядчиками» и статья актива «Товары» были увеличены на 3 000 руб.

После того как товар был поставлен на склад, ООО «Звезда» произвела перевод денежных средств на расчетный счет ООО «Розмарин» в сумме 3 000 руб.

Проводка: Дт 60 Кт 51 — 3 000.

В результате валюта баланса снова изменилась, только в сторону уменьшения. Изменения произошли и в активе, и в пассиве баланса. Статья пассива «Расчеты с поставщиками и подрядчиками» и статья актива «Расчетный счет» уменьшились на 3 000 руб.

Итоги

Важно помнить, что каждая совершенная хозяйственная операция должна пройти путь от подтверждения ее первичным документом до отнесения к одному из 4 типов операций и получить свое отражение на счетах бухучета. Ни одна из операций при правильном ее оформлении не может нарушить равенство баланса.

Энциклопедия решений. Факты хозяйственной жизни для целей бухгалтерского учета

Факты хозяйственной жизни для целей бухгалтерского учета

Иными словами, в бухгалтерском учете должно отражаться все, что произошло с экономическим субъектом (как внутри него, так и извне, как по его воле, так и помимо нее), при условии, что это оказывает или способно оказать влияние на его финансовое положение, финансовые результаты его деятельности и (или) движение денежных средств. Влияние это может выражаться в уменьшении или увеличении активов или их цен, в изменении обязательств, прибылей и убытков, а также других показателей, характеризующих финансовое состояние субъекта.

Пример

В результате стихийного бедствия природного характера (урагана) пострадал автомобиль торговой компании А. Находящееся рядом здание организации Б не затронуто. Для торговой компании А возник факт хозяйственной жизни, требующий отражения в бухучете, поскольку уничтожение принадлежащих ей активов (автомобиля) повлекло изменение ее финансового положения (убытки). У организации Б факта хозяйственной жизни не возникает, поскольку ураган не привел к изменениям ее финансового состояния.

В соответствии с п. 4.1 Концепции, п. 5 ПБУ 1/2008 «Учетная политика организации» факты хозяйственной деятельности относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности). Самым простым примером такого подхода является отражение дохода от реализации в момент передачи товара покупателю независимо от его оплаты.

Согласно п. 6 ПБУ 1/2008 учетная политика организации должна обеспечивать:

— полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

— своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

— отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой).

Частью 1 ст. 9 Закона N 402-ФЗ установлено, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Требования к первичным документам изложены в ст. 9 Закона N 402-ФЗ.

Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Кроме того, экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни (ч. 1 ст. 19 Закона N 402-ФЗ).

Правила регистрации фактов хозяйственной жизни

Бухгалтеру, подобно бессмертному господину Журдену, на старости лет узнавшему, что он всю жизнь говорил прозой, надо знать, что она (проза) требует определенных правил.

Бухгалтерские правила следует, прежде всего, понимать, и бухгалтер должен понимать, что он делает, и какие последствия для финансового положения фирмы могут возникнуть в результате его работы.

Квалификация фактов хозяйственной жизни

Под квалификацией фактов хозяйственной жизни понимают выявление и осмысление их признаков и характеристик в целях соответствия требованиям действующих нормативных документов.

На практике квалификация предполагает присвоение фактам хозяйственной жизни той или иной проводки, то есть увязку факта с корреспондирующими, согласно принятому плану, счетами. В сущности, вся основная работа бухгалтера и сводится к квалификации фактов хозяйственной жизни. Конечно, это можно делать механически, точно так же, как можно писать грамотно, не зная грамматики, и говорить прозой, не зная ее законов. Но из этого не следует, что грамматику и риторику не надо учить. По этой мысли нужно учить и правила бухгалтерской квалификации.

Правило ПЕРВОЕ

Регистрация любого факта хозяйственной жизни, как следствие его квалификации, носит целенаправленный характер. Это означает, что регистрация может:

Второй случай связан с пониманием экономической природы фактов хозяйственной жизни. Согласно нашему принципу происходит увеличение оборотных средств за счет возникшего, как правило, краткосрочного кредита (время между получением товаров и их оплатой).

Третий случай возникает тогда, когда есть разница в оценке факта, например, приобретен товар по одной цене, а продан будет по другой.

Правило ВТОРОЕ

Любой факт хозяйственной жизни должен быть квалифицирован в условиях принятого плана счетов.

Выбирая план счетов, бухгалтер предопределяет и порядок бухгалтерских записей. Это возможно в связи с тем, что действующий план счетов не зарегистрирован в Минюсте и, следовательно, носит рекомендательный характер, но это не значит, что ради ложно понятой свободы и без нужды каждый бухгалтер должен составлять свой план.

Однако множество бухгалтеров составляют так называемые рабочие планы счетов, в которых, в зависимости от нужд своих организаций, вносят существенные уточнения к рекомендательному плану.

Правило ТРЕТЬЕ

Данная процедура при работе с компьютером позволяет автоматически выполнять и большой комплекс чисто аналитической работы, которую можно свести к:

Правило ЧЕТВЕРТОЕ

Многие факты хозяйственной жизни в пределах любого плана счетов могут быть квалифицированы минимум двумя вариантами.

Выбор альтернативных вариантов возможен в условиях учетной политики, которая открыла возможности не просто для выбора тех или иных записей, но, что самое главное, для формирования бухгалтерскими средствами финансовых результатов.

Например, выбирая методы оценки товарных (материальных) запасов, бухгалтер может увеличить или уменьшить себестоимость реализованной продукции.

Правило ПЯТОЕ

Каждый однотипный факт хозяйственной жизни должен быть квалифицирован единообразно.

Поскольку теоретически предполагается альтернативный выбор вариантов информации, постольку для выполнения требования сравнимости однотипные факты должны в рамках одной организации квалифицироваться одинаково.

Для этого следует руководствоваться правилами, принятыми в учетной политике.

Именно учетная политика предопределяет корреспонденцию счетов и, соответственно, выбранные в ней методологические приемы должны соблюдаться из года в год, иначе будет утеряна сопоставимость. (Однако при желании бухгалтер всегда найдет основание для изменения ранее принятых правил.)

Правило ШЕСТОЕ

Любой зарегистрированный факт хозяйственной жизни должен квалифицироваться в соответствии с экономическими и юридическими ожиданиями (последствиями).

Это самое главное. Обычно бухгалтеры видят только самые ближайшие последствия: как уменьшить величину сомнительных платежей по какому-то одному основанию. Например, бухгалтер очень хочет снизить налог на прибыль и прибегает к методам ускоренной амортизации, однако, если он проигнорирует ставку налога на имущество, он может серьезно просчитаться, по крайней мере, иногда.

Итоги

Правда, эту работу можно делать механически, но тогда и вся жизнь пройдет мимо, тоже механически, так, что и радостей не увидишь, а делая эту работу осмысленно, можно получить от нее удовлетворение. В этом случае, уходя на пенсию, каждый бухгалтер может сказать детям и внукам, что ему не было мучительно больно и стыдно за прошедшие дни, за то, что он делал.

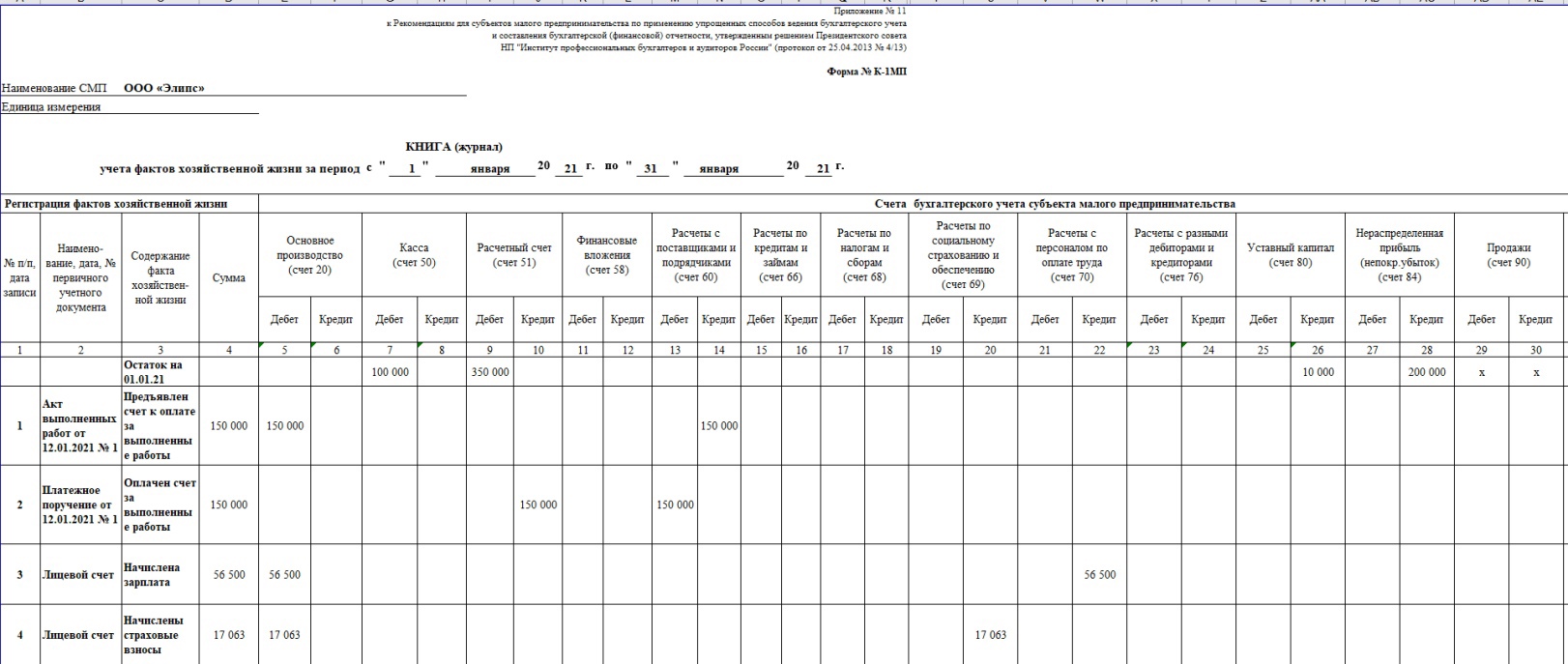

Журнал хозяйственных операций: проводки и образец заполнения

Организации и бизнесмены, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и отражать все операции в одном журнале. Расскажем, как заполнить и вести его.

Журнал регистрации хозяйственных операций

Субъекты малого предпринимательства, которые ведут бухгалтерский учет в упрощенной форме, вправе отражать все факты хозяйственной жизни в специальном учетном регистре – журнале учета фактов хоздеятельности.

Этот документ служит основным учетным регистром, в который в хронологическом порядке записывают все операции (проводки), совершаемые организацией или индивидуальным предпринимателем в процессе своей деятельности.

Как составить журнал учета хозяйственных операций

Составить документ можно по типовой форме № К-1 (приложение № 1, утвержденное Приказом Минфина РФ от 21.12.98 № 64н) или по форме № К-1МП (приложение № 11 к рекомендациям НП «ИПБ России»).

Обе формы представляют собой таблицы, в графах которых перечислены счета бухучета и другие технические поля, а строки предназначены для отражения операций.

Чаще всего используют книгу по форме К-1МП.

Проводки в журнале хозяйственных операций

В качестве самой первой открывающей операции (проводки) в журнале записывают остатки по счетам бухучета на начало отчетного периода (на начало ведения деятельности).

Далее в последующих строках документа в хронологической последовательности записывают операции (проводки), основанные на «первичке» – товарных накладных, актах, счетах-фактурах и других бумагах.

Сумму по каждой операции отражают в соответствующей графе «Сумма», а также одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего плана счетов. Таково требование метода двойной записи.

В конце отчетного периода считают дебетовые и кредитовые обороты, а также остатки по каждому счету и в целом по всем счетам. Для проверки обороты и остатки по дебету и по кредиту сверяют между собой (оборотный и сальдовый баланс).

В конце отчетного года при составлении годовой бухгалтерской отчетности формируют финансовый результат и закрывают счет 99. Сумму чистой прибыли или убытка отчетного года списывают со счета 99 в кредит или дебет счета 84 заключительной записью декабря.

Такой порядок следует из пунктов 40–44 рекомендаций, утвержденных Решением президентского совета НП «ИПБ России» от 25.04.2013 № 4/13.

Заполнение журнала хозяйственных операций выглядит так:

Скачать полную версию образца заполнения можно в начале статьи.

Регистрация фактов хозяйственной жизни бывает

В соответствии со статьей 165 Бюджетного кодекса Российской Федерации Министерство финансов Российской Федерации устанавливает формы документов, необходимых для реализации полномочий, установленных указанной статьей, в том числе по регулированию единой методологии ведения бюджетного учета.

При этом Приказ N 52н не содержит обязательную форму документа по оформлению фактов хозяйственной жизни, связанных с выполнением поставщиком условий государственного контракта (актов выполненных работ, оказания услуг).

В соответствии с пунктом 9 федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утвержденного приказом Министерства финансов Российской Федерации от 30.12.2017 N 274н, установлено, что в случае, если для оформления фактов хозяйственной жизни, ведения бухгалтерского учета, законодательством Российской Федерации не предусмотрены обязательные для их оформления формы документов, такие формы первичных (сводных) учетных документов устанавливаются актами субъекта учета в рамках формирования его учетной политики.

В то же время, они должны содержать обязательные реквизиты и соответствовать требованиям, предусмотренным федеральным стандартом бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного приказом Министерства финансов Российской Федерации от 31.12.2016 N 256н.

При этом первичный учетный документ может быть составлен на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (пункт 5 Закона N 402-ФЗ).

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 Налогового кодекса Российской Федерации (статья 169 Налогового кодекса Российской Федерации) и не содержит достаточных реквизитов для принятия денежного обязательства отражения фактов хозяйственной жизни в бюджетном учете.

Учитывая изложенное, по мнению Департамента, субъект учета может дополнить указанный документ необходимыми реквизитами для отражения фактов хозяйственной жизни, связанных с выполнением поставщиком условий государственного контракта, утвердив такую форму правовым актом в рамках формирования своей учетной политики. При этом обращаем внимание, что включение при необходимости реквизитов, предусмотренных в счете-фактуре, утвержденной постановлением Правительства Российской Федерации от 26.12.20111 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» допускается без изъятий и изменений.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

Если для оформления фактов хозяйственной жизни, ведения бухучета законодательством не предусмотрены обязательные формы документов, они устанавливаются актами субъекта учета в рамках формирования его учетной политики.

Законодательством не установлена обязательная форма документа по оформлению фактов хозяйственной жизни, связанных с выполнением поставщиком условий госконтракта (актов выполненных работ, оказания услуг).

По мнению Минфина, субъект может дополнить счет-фактуру необходимыми реквизитами для отражения фактов хозяйственной жизни, связанных с выполнением поставщиком условий госконтракта, утвердив такую форму правовым актом в рамках формирования своей учетной политики.