ФНС дополнила перечень кодов для декларации по НДС

ФНС дополнила перечень кодов операций, применяемых в разделе 7 декларации по НДС. Соответствующая информация представлена в письме от 17.09.2021 № СД-4-3/13315@.

Ведомство напоминает, что Федеральный закон от 02.07.2021 № 305-ФЗ внес поправки в статью 146 НК РФ, которые расширяют перечень операций, которые не облагаются НДС.

В частности, к ним отнесены операции по выполнению работ (услуг), передаче имущественных прав на безвозмездной основе органами государственной власти и местного самоуправления, корпорацией развития малого и среднего предпринимательства и ее дочерними обществами, а также иными организациями по поддержке экспортеров и субъектов МСП. Такое правило применяется в случае, если безвозмездное выполнение работ (передача имущественных прав) осуществляются в соответствии с законодательством.

Указанная норма вступила в силу с 2 июля 2021 года и распространяется на правоотношения, возникшие с 1 января 2019 года.

Однако действующий порядок заполнения декларации по НДС пока не содержит отдельного кода для отражения перечисленных операций в разделе 7 декларации.

В связи с этим ФНС уточняет, что до внесения необходимых изменений в порядок заполнения декларации по НДС налогоплательщики вправе в разделе 7 декларации отразить данные операции (предусмотренные в подпункте 21 пункта 2 статьи 146 НК РФ) под кодом 1010832.

При этом ФНС обращает внимание на то, что до официального утверждения нового кода, использование налогоплательщиками в разделе 7 декларации кода 1010800 в отношении указанных операций не будет считаться нарушением.

В «1С:Предприятии» рекомендуемый ФНС код 1010832 для раздела 7 декларации по НДС будет реализован с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

Автоматическое заполнение Раздела 7 декларации по НДС при необлагаемых операциях

Порядок заполнения Раздела 7 декларации по НДС

При заполнении Раздела 7 налоговой декларации в графе 1 указываются коды операций, приведенные в Приложении № 1 к Порядку.

При отражении в графе 1 операций:

Согласно пункту 6 статьи 88 НК РФ при проведении камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

В целях повышения эффективности администрирования НДС, при одновременном сокращении объема истребуемых документов, ФНC России в письме от 26.01.2017 № ЕД-4-15/1281@ направила рекомендации по проведению камеральных налоговых проверок налоговых деклараций по НДС, в которых отражены операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения) в соответствии с пунктом 2 и пунктом 3 статьи 149 НК РФ и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33.

Если налогоплательщик представляет пояснения в виде Реестра по предложенной форме, то объем истребуемых документов существенно сокращается и производится с использованием риск-ориентированного подхода, изложенного в Приложении № 2 к данному письму.

При непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме (в случае невозможности идентификации подтверждающих документов, невозможности их соотнесения с используемыми льготами, невозможности выполнения требований настоящего письма, неуказания в реестре суммы операции) истребование документов производится без использования риск-ориентированного подхода.

Заполнение Раздела 7 декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

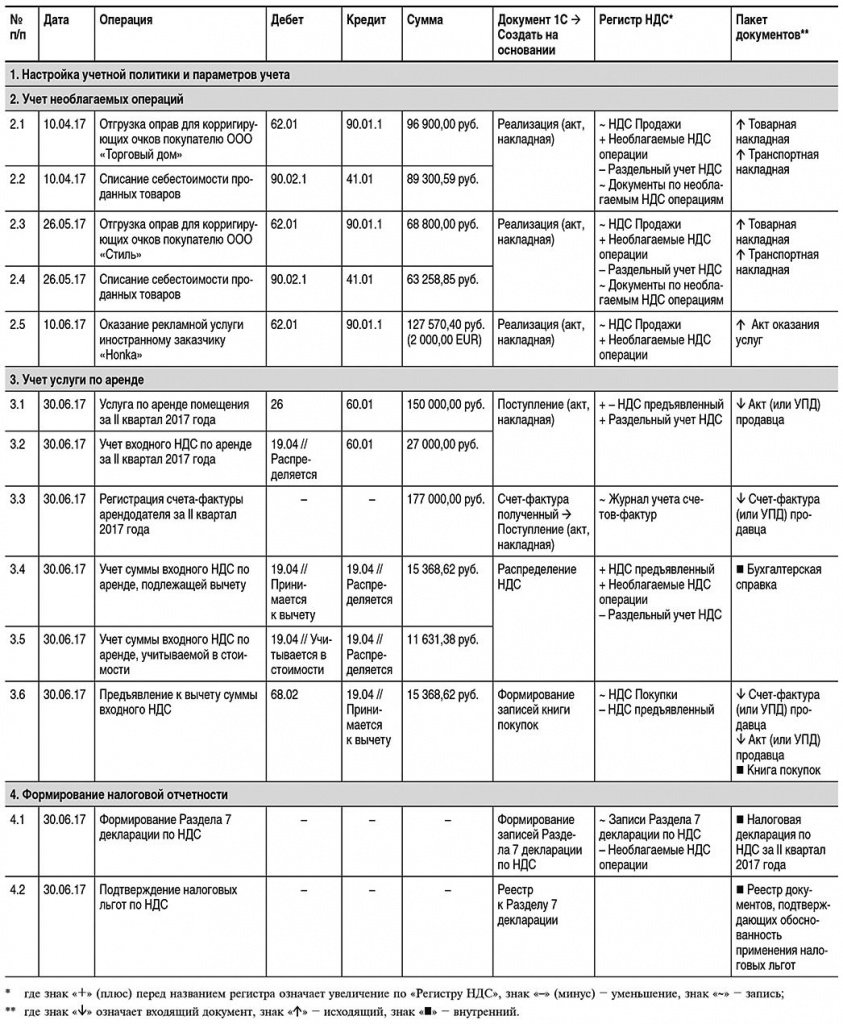

Порядок учета НДС по необлагаемым операциям, заполнение Раздела 7 декларации по НДС и реестра подтверждающих документов рассмотрим на следующем примере.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, во II квартале 2017 года осуществила следующие операции:

Последовательность операций приведена в таблице 1.

Настройка учетной политики и параметров учета

Налогоплательщику, осуществляющему операции, облагаемые НДС, и операции, не подлежащие налогообложению, необходимо выполнить соответствующие настройки программы.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) с видом операции Товары (накладная), а также с видом операции Товары, услуги, комиссия на закладке Товары появится графа Способ учета НДС. В этой графе отражается информация о выбранном способе учета входного НДС, который может принимать значения:

Для документов учетной системы Поступление (акт, накладная) с видом операции Услуги (акт) информация о способе учета входного НДС будет отражаться в графе Счета-учета.

Рис. 1. Указание кода операции, не облагаемой НДС

После этого в открывшемся поле Код операции нужно указать код освобождаемой операции в соответствии с Приложением № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 20.12.2016).

Так как в Реестре подтверждающих документов предусмотрено указание не только кода операции, но еще и вида (группы, направления) необлагаемой операции, то требуемое значение вида (группы, направления) можно ввести, открыв соответствующую форму для выбранного кода операции (рис. 1). Напомним, что указание группы (вида, направления) в отсутствии нормативных разъяснений устанавливается налогоплательщиком самостоятельно, исходя из собственного представления и удобства использования.

Порядок заполнения Раздела 7 налоговой декларации по НДС и необходимость представления Реестра подтверждающих документов зависит от того, является ли данная операция:

В связи с этим необходимо в открывшейся форме для соответствующего кода операции проставить флаги:

Учет необлагаемых операций

В соответствии с подпунктом 1 пункта 3 статьи 169 НК РФ при совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения), счета-фактуры не составляются. Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Поскольку реализуются импортные оправы для очков, то по дебету вспомогательного забалансового счета ГТД вводятся записи о количестве оправ с указанием страны происхождения и номера таможенной декларации.

Отгрузка оправ для корригирующих очков покупателю ООО «Стиль» (операции: 2.3 «Отгрузка оправ для корригирующих очков покупателю ООО „Стиль»»; 2.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) в порядке, аналогичном приведенному для реализации товаров ООО «Торговый дом» (операции 2.1 и 2.2).

При совершении операций, местом реализации которых не признается территория РФ, счета-фактуры не составляются (письма Минфина России от 16.04.2012 № 03-07-08/107, от 17.02.2009 № 03-07-08/36). Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Поскольку в отношении операций, местом реализации которых не признается территория РФ, Реестр подтверждающих документов не формируется, то запись в регистр Документы по необлагаемым операциям не производится.

Учет услуги по аренде

Организация ООО «ТФ-Мега» во II квартале 2017 года арендовала у ООО «Дельта» офисное помещение.

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, т. е. и к облагаемым НДС операция, и к операциям, не подлежащим налогообложению, то сумму предъявленного арендодателем НДС необходимо распределить (п. 4 и п. 4.1 ст. 170 НК РФ). Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

После проведения документа будут сформированы бухгалтерские проводки:

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную арендодателем и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

Для регистрации полученного от арендодателя счета-фактуры (операция 3.3 «Регистрация счета-фактуры арендодателя за II квартал 2017 года») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести, соответственно, номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Рис. 2. Распределение НДС. Расчет выручки от реализации

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав) от деятельности, облагаемой НДС, и от деятельности, не подлежащей налогообложения (как освобождаемой от налогообложения, так и от той, местом реализации которой не признается территория РФ).

В программе показатели пропорции за II квартал 2017 года будут рассчитаны следующим образом:

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 3).

По кнопке Анализ распределения НДС документа Распределение НДС можно сформировать отчет и при необходимости произвести его печать.

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи.

Сумма входного НДС по услуге аренды офисного помещения будет перенесена с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто:

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

В табличную часть документа будут внесены сведения о приобретенной услуге по аренде офисного помещения за II квартал 2017 года, по которой заявляется к вычету предъявленная арендодателем сумма входного НДС в доле, рассчитанной на основании сформированной пропорции по распределению (рис. 3).

Рис. 3. Распределение НДС

После проведения документа формируется бухгалтерская проводка:

Формирование налоговой отчетности

Рис. 4. Формирование записей Раздела 7 декларации по НДС

Для автоматического заполнения документа по данным учетной системы необходимо выполнить команду Заполнить. При выполнении данной команды программа автоматически:

Если необходимо расширить список подтверждающих документов по необлагаемым (освобождаемым от налогообложения) операциям, то необходимо, пройдя по соответствующей гиперссылке в графе Подтверждающие документы, внести документ в список по кнопке Добавить. Если возникнет необходимость отразить в Разделе 7 налоговой декларации по НДС какую-либо дополнительную операцию, то следует:

После проведения документа Формирование записей раздела 7 декларации по НДС вносятся соответствующие записи в регистр Записи раздела 7 декларации по НДС для формирования данного раздела декларации.

Одновременно вносятся расходные записи в регистр Необлагаемые НДС операции.

Таким образом в Разделе 7 декларации по НДС за II квартал 2017 года будут автоматически заполнены следующие показатели:

Раздел 7 декларации по НДС

за II квартал 2017 года

Данные

Соответствующие коды операций по реализации оправ для корригирующих очков и оказания рекламной услуги иностранному партнеру

Стоимость реализованных товаров (оправ для корригирующих очков) и оказанной рекламной услуги

Стоимость приобретенных оправ для корригирующих очков

Сумма входного НДС по услуге по аренде офисного помещения, относящаяся к операции реализации оправ для корригирующих очков в размере 6 571,82 руб., а также сумма входного НДС по дополнительным расходам, связанным с приобретением оправ для корригирующих очков (например, расходам на доставку), в размере 573,47 руб.

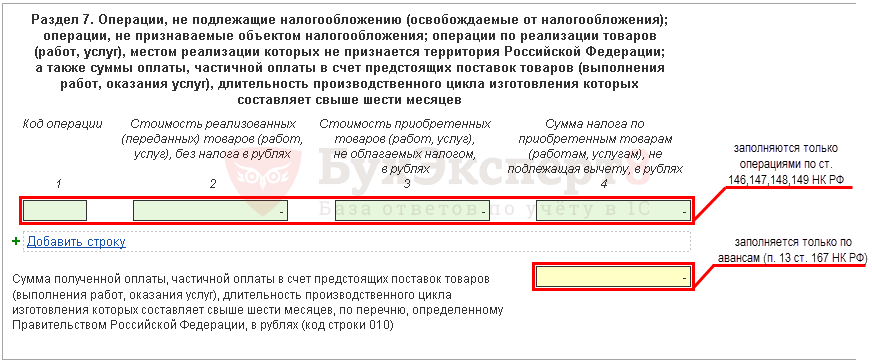

Напомним, что согласно пункту 44.2 Порядка заполнения Раздела 7 декларации при отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Заполнение Реестра подтверждающих документов производится по кнопке Сформировать (рис. 5).

Рис. 5. Составление «Реестра подтвердающих документов» за II квартал 2017 года

Поскольку в письме ФНС России от 26.01.2017 № ЕД-4-15/1281@ не содержится конкретных указаний относительно того, как именно должен заполняться данный реестр (в целом по контагенту или в разрезе каждой операции), в программе реализовано пооперационное заполнение.

По кнопке Печать можно выполнить печать данного Реестра подтверждающих документов для направления в налоговый орган. Электронный формат для Реестра в настоящий момент не утвержден.

Какие операции отражаются в Разделе 7 декларации по НДС?

В Разделе 7 декларации по НДС указывается все, что куплено без НДС, или только то, что использовано для необлагаемых операций?

Для заполнения Раздела 7 декларации по НДС важно под какие операции сделано приобретение, а не то — с НДС покупка или Без НДС.

В соответствии с Порядком заполнения декларации по НДС, утв. Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@ (далее – Порядок) в Разделе 7 указываются операции:

И если товары, работы, услуги приобретены под операции, указанные выше, то их надо отразить в Разделе 7 декларации по НДС.

При этом заполняются:

До декларации по НДС за 4 квартал 2020:

Графы 3, 4 Раздела 7 заполняются только для операций, не облагаемых НДС по ст. 149 НК РФ!

Если отражается передача товаров (работ, услуг), не признаваемая реализацией (п. 2 ст. 146 НК РФ) или местом осуществления которой не признается территория РФ (ст. 147, 148 НК РФ), то в графах 3, 4 ставится прочерк (п. 4 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 N 1137).

С декларации по НДС за 4 квартал 2020:

Приказ ФНС РФ от 19.08.2020 N ЕД-7-3/591@ внес изменения в порядок заполнения раздела 7 декларации по НДС. Теперь в графы 3 и 4 этого раздела нужно вносить данные по операциям:

Также в разделе 7 по стр. 010 показываются авансовые платежи за поставку товаров (выполнение работ, оказание услуг) длительность производственного цикла по которым составляет свыше 6 месяцев (п. 13 ст. 167 НК РФ).

Получите понятные самоучители 2021 по 1С бесплатно:

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Раздел 7 декларации по НДС: не забудьте нужное и не пишите лишнего

Ситуация из жизни. Бухгалтер в декларации по налогу на прибыль отразил в доходах сумму списанной кредиторской задолженности. И задумался: а где эту сумму показать в декларации по НДС? Может быть, подойдет раздел 7? Разберемся, так ли это.

Что делать с НДС при списании кредиторки

Сначала вспомним основные правила, что нужно делать с НДС при списании просроченной кредиторской задолженности. Рассмотрим две ситуации:

Когда кредиторка может образоваться у покупателя? Когда он купил, но не оплатил покупку. При этом он мог как принять входной НДС к вычету, так и не делать этого. Поэтому:

У продавца кредиторка появляется, когда он получил предоплату, но не поставил товары. У него два главных правила:

Как видите, ни одна операция не ведет ни к исчислению НДС, ни к восстановлению, ни к вычетам.

В налоговую базу по НДС сумма списанной кредиторской задолженности не попадает.

Что отражают в разделе 7 декларации по НДС

Тогда может быть и в самом деле нужно будет заполнить раздел 7? Он предназначен для отражения операций, не подлежащих налогообложению или освобождаемых от налогообложения НДС.

На сумму НДС, которую надо перечислить в бюджет или возместить из бюджета, данные раздела 7 не влияют.

Но при этом есть требования о том, какие данные нужно отразить в этом разделе.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

В графе 2 указывают:

Графу 3 заполняют при условии, что вы покупали товары, работы или услуги без НДС, и они были использованы для проведения операций, которые также не облагают этим налогом. В ней указывают фактическую себестоимость приобретенных товаров (работ, услуг), которые:

В графу 4 вписывают сумму НДС, предъявленную вашей фирме поставщиками товаров (работ, услуг), операции по реализации (передаче) которых не облагают этим налогом. Эту сумму включают в стоимость таких товаров, работ или услуг. К вычету ее не принимают (п. 2, 5 ст. 170 НК РФ). Фактическую себестоимость этих ценностей в разделе 7 не указывают.

Наконец, по строке 010 указывают суммы авансов, полученных в отчетном периоде в счет предстоящих поставок товаров (работ, услуг), длительность производства (выполнения, оказания) которых превышает шесть месяцев. Перечень таких товаров (работ, услуг) утвержден постановлением Правительства РФ от 28 июля 2006 г. № 468.

Никакой другой информации в разделе 7 декларации по НДС указывать не нужно (Порядок заполнения декларации по НДС, утв. приказом ФНС от 29 октября 2014 г. № ММВ-7-3/558@).

Не требуется отражать в разделе 7 декларации по НДС ни суммы списанной кредиторской задолженности, ни стоимость выявленных при инвентаризации излишков, ни другие суммы, которые могут увеличить базу по прибыли, но не влияют на базу по НДС (например, суммы возмещения расходов на обучение при увольнении работника и др.).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Выбор читателей

Что делать с полностью амортизированными ОС для перехода в 2022 году на новый ФСБУ 6/2020

Отказывать в трудоустройстве и отстранять работающих: что делать с непривитыми сотрудниками из «групп риска»

«И никакого мошенства!» ЦБ взялся за разоблачение «карточных фокусов»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Коды операций по НДС в 2021 году (таблица)

Перечислим коды операций для книги покупок. В 2021 году действует перечень кодов из приложения к приказу ФНС России от 14 марта 2016 г. № ММВ-7-3/136. Коды нужны, когда компания регистрирует счета-фактуры в книге покупок. В таблице все коды, кроме 32, — он относится только к особой экономической зоне в Калининградской области.

Коды выбирайте в зависимости от того, какой раздел декларации вы заполняете и какая конкретно у вас операция.

Коды для разд. 2, Приложения 1 к разд. 3, разд. 4 – 7 декларации приведены в Приложении № 1 к Порядку заполнения декларации по НДС. Их очень много. Выбирайте код точно под свою операцию.

Коды для разд. 8 – 11 и Приложений к разд. 8 и 9 декларации берите те же, что были у вас в книгах покупок и продаж (доплистах к ним) и в журнале учета счетов-фактур.

Коды вида операций с расшифровкой для книги покупок

| Ситуация | Обозначение |

| Покупатель приобрел товары, работы или услуги. | 01 |

| Покупатель приобрел товары, работы или услуги через комиссионера, агента, который действует от своего имени (экспедитора). | 01 |

| Продавец получил от покупателя на общей системе возвращенные товары, которые тот принял на учет. Покупатель выставил на эти товары счет-фактуру. | 01 |

| Продавец получил от покупателя на общей системе всю партию возвращенных товаров, которые тот не принял на учет. Продавец регистрирует в книге покупок собственный счет-фактуру на отгрузку этих товаров. | 01 |

| Продавец составил единый корректировочный счет-фактуру, в котором уменьшил стоимость отгрузок. | 01 |

| Покупатель получил корректировочный счет-фактуру или единый корректировочный счет-фактуру, в котором продавец увеличил стоимость отгрузок. | 01 |

| Компания заявила вычет со стоимости строительно-монтажных работ для собственного потребления. | 01 |

| Компания получила имущество от участника в качестве взноса в уставный капитал. | 01 |

| Покупатель перечислил продавцу предоплату. | 02 |

| Покупатель перечислил предоплату через комиссионера или агента, который приобретает товары от своего имени. | 02 |

| Компания заявила к вычету НДС, который уплатила в качестве налогового агента. | 06 |

| Компания приобрела работы подрядчиков по капитальному строительству, модернизации, реконструкции недвижимости. Или компания заявляет вычет по материалам, оборудованию, работам подрядчиков на основании сводного счета-фактуры застройщика. | 13 |

| Продавец получил от покупателя на спецрежиме возвращенные товары. Если покупатель вернул часть товаров, продавец составляет корректировочный счет-фактуру. Если покупатель вернул всю партию товаров, то продавец заявляет вычет на основании счета-фактуры, который он ранее составил на отгрузку. | 16 |

| Продавец получил от покупателя-физлица возвращенные товары. | 17 |

| Продавец выставил покупателю корректировочный счет-фактуру, в котором уменьшил стоимость товаров: — в связи с уменьшением цены (тарифа); — в связи с недопоставкой; — если покупатель на общей системе вернул часть товаров, не принятых на учет. | 18 |

| Компания ввезла товары из Белоруссии, Казахстана, Армении или Киргизии (Евразийский экономический союз). | 19 |

| Компания ввезла товары из стран, которые не относятся к Евразийскому экономическому союзу. | 20 |

| Продавец заявил вычет НДС, который он ранее начислил с аванса: — на дату отгрузки; — если вернул аванс покупателю. | 22 |

| Компания заявила вычет по командировочным или представительским расходам на основании БСО. | 23 |

| Экспортер начислил налог с неподтвержденного экспорта. Затем подтвердил ставку 0 процентов и заявил вычет уплаченного налога. | 24 |

| Компания реализовала товары на экспорт и восстановила по ним входной налог. Затем подтвердила ставку 0 процентов и заявила вычет. | 25 |

| Продавец на дату отгрузки заявил вычет с авансов, которые поступили от покупателей на спецрежиме или физлиц. В книге покупок бухгалтер регистрирует счет-фактуру или первичку на аванс со сводными данными за месяц или квартал. | 26 |

| Продавец составил корректировочный счет-фактуру или первичку на уменьшение тарифов для покупателей на спецрежиме или физлиц со сводными данными за месяц или квартал. | 26 |

| Комиссионер приобрел товары, работы или услуги у разных продавцов, получил несколько счетов-фактур на одну дату и выставил комитенту сводный счет-фактуру. Комитент принял НДС к вычету на основании этого счета-фактуры. |

Код 27 также указывает принципал, который получил сводный счет-фактуру агента, действующего от своего имени.

Коды операций по НДС с расшифровкой для книги продаж

| Ситуация | Обозначение |

|---|---|

| Продавец отгрузил товары, реализовал работы или услуги. | 1 |

| Компания передает товары, выполняет работы, услуги для собственных нужд. | 1 |

| Компания выполняет строительно-монтажные работы для собственного потребления. | 1 |

| Продавец получил суммы, связанные с оплатой товаров, работ или услуг. Например, проценты или дисконт по векселям, которые передал покупатель, если они больше процентов по ключевой ставке. | 1 |

| Продавец считает налог с межценовой разницы, если: — реализовал имущество, которое учитывал с НДС; — продал сельхозпродукцию и продукты ее переработки, которые ранее купил у физлиц; — купил у физлиц автомобили для перепродажи, а затем реализовал их. | 1 |

| Компания восстановила налог со стоимости имущества, которое передала в уставный капитал другой организации. | 1 |

| Компания реализовала товары на экспорт. | 1 |

| Продавец реализовал товары, работы или услуги через комиссионера или агента, который действует от своего имени. | 1 |

| Покупатель на общей системе вернул продавцу товары, принятые на учет. На стоимость товаров покупатель выставил счет-фактуру | 1 |

| Покупатель получил единый корректировочный счет-фактуру, в котором продавец уменьшил стоимость отгрузок. | 1 |

| Продавец составил корректировочный счет-фактуру или единый корректировочный счет-фактуру, в котором увеличил стоимость отгрузок. | 1 |

| Продавец получил аванс от покупателя. | 2 |

| Продавец получил предоплату через комиссионера или агента, который действует от своего имени. | 2 |

| Компания рассчитала НДС как налоговый агент, если перечислила оплату: — при покупке товаров, работ или услуг в РФ у иностранного продавца; — за аренду государственного или муниципального имущества или при его покупке. | 6 |

| Компания как посредник приобрела товары, работы или услуги в РФ у иностранного контрагента и удержала НДС в качестве налогового агента. | 6 |

| Компания безвозмездно реализует товары, работы или услуги. | 10 |

| Подрядчик ведет капитальное строительство, модернизацию или реконструкцию недвижимости. | 13 |

| Компания передала имущественные права по договору цессии. Например, если поставщик продал задолженность покупателя по оплате товаров (п. 1—4 ст.155 НК РФ). | 14 |

| Комиссионер выставил покупателю один счет-фактуру на товары комитента и собственные товары. В книге продаж комиссионер приводит налог только со стоимости собственных товаров. Цифру 15 ставит также агент, который действует от своего имени, если он включил в счет-фактуру свои товары и товары принципала. | 15 |

| Покупатель получил корректировочный счет-фактуру на уменьшение цены (тарифа). | 18 |

| Компания восстановила налог. Например, если покупатель получил товары и восстановил НДС, который ранее принял к вычету с аванса. Цифру 21 ставить не нужно, если компания: | 21 |

| — передала имущество в уставный капитал — обозначают «01»; | |

| — получила корректировочный счет-фактуру на уменьшение цены (тарифа) — обозначают «18». | |

| Продавец реализовал товары, работы, услуги покупателям на спецрежиме или физлицам. Бухгалтер выписал счет-фактуру или первичку со сводными данными за месяц или квартал. | 26 |

| Продавец получил аванс от покупателей на спецрежиме или физлиц. Бухгалтер выписал счет-фактуру или первичку на аванс со сводными данными за месяц или квартал. | 26 |

| Комиссионер реализовал товары комитента, выставил покупателям несколько счетов-фактур на одну дату и зарегистрировал их в журнале учета. Комитент выставил комиссионеру на эти отгрузки один сводный счет-фактуру. Цифру 27 также использует принципал, если выставил сводный счет-фактуру агенту, который действует от своего имени. | 27 |

| Комиссионер получил предоплату от покупателей, выписал несколько авансовых счетов-фактур на одну дату и зарегистрировал в журнале учета. Комитент выставил комиссионеру на эти авансы один сводный счет-фактуру. Цифру 28 также использует принципал, если выставил сводный счет-фактуру на аванс агенту, который действует от своего имени. | 28 |

| Компания самостоятельно корректирует налоговую базу, если цена сделки с взаимозависимым контрагентом не соответствует рыночной (п. 6 ст. 105.3 НК РФ). | 29 |

Какие коды операций можно ставить в книге продаж (покупок) и журнале учета счетов-фактур

| Код | Книга покупок | Книга продаж | Часть 1 журнала учета счетов-фактур | Часть 2 журнала учета счетов-фактур |

|---|---|---|---|---|

| 1 | + | + | + | + |

| 2 | + | + | + | + |

| 6 | + | + | – | – |

| 10 | – | + | – | – |

| 13 | + | + | + | + |

| 14 | – | + | – | – |

| 15 | + | + | + | + |

| 16 | + | – | – | – |

| 17 | + | – | – | – |

| 18 | + | + | + | + |

| 19 | + | – | + | + |

| 20 | + | – | + | + |

| 21 | – | + | – | – |

| 22 | + | – | – | – |

| 23 | + | – | – | – |

| 24 | + | – | – | – |

| 25 | + | – | – | – |

| 26 | + | + | – | – |

| 27 | + | + | + | + |

| 28 | + | + | + | + |

| 29 | – | + | + | + |

| 30 | – | + | + | + |

| 31 | – | + | – | – |

| 32 | + | – | – | – |

Коды операций в декларации по НДС

В некоторых разделах декларации по НДС есть графы c названием «Код операции». Это такие разделы, как:

Как видим, с определенными кодами в декларации отражаются не обычные операции по реализации товаров на территории РФ, а «особенные» НДС-операции.

Все коды операций по НДС приведены в приложении № 1 к Порядку заполнения декларации (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558).

Если в декларации не заполнить необходимые коды, то декларация не пройдет форматно-логический контроль и не будет принята налоговым органом.