Правила подготовки и назначения скидок в интернет-магазине

Скидки, бонусы, акции и прочие инструменты ценообразования – самая распространенная и действенная практика увеличения продаж. Но лишь при условии верно выбранной стратегии. Без грамотной ценообразующей структуры скидки не только не помогут в достижении целей, но и негативно отразятся на финансовых показателях интернет-магазина. Чтобы этого не произошло, нужно составить четкий план и придерживаться определенных правил. Детальная информация о системах скидок и особенностях их назначения собрана в нашей статье.

Виды скидок и акций для интернет-магазинов

Скидка – временное снижение стоимости товара для потребителя. Использовать инструмент нужно не потому, что так делают все или это единственно возможный способ уговорить клиента оформить заказ. Он необходим для решения конкретных задач:

Виды скидок выбираются в зависимости от преследуемой цели, характера взаимоотношений с покупателями, текущего уровня спроса, условий поставок и сезонных факторов потребления. Их назначают в результате пересмотра изначальной стоимости продукции или в виде различных бонусов, вознаграждений и премий без изменения ценника.

С учетом экономической составляющей все скидки делятся на две большие группы:

В практике интернет-магазинов наиболее распространены тактические виды скидок:

Пример сервисной скидки в интернет-магазине

Кроме того, скидки могут быть:

Также цена на товар может уменьшаться за безналичные или наличные платежи, быструю оплату, при покупке последней единицы, за комплексные заказы взаимодополняющей продукции. Вариантов множество. Нужно выбирать те, которые подойдут под специфику бизнеса и характер целевой аудитории.

Правила разработки эффективной системы скидок

Использовать скидки следует очень осторожно. При необдуманном подходе они способны нанести вред бизнесу, запутать покупателей и персонал, подорвать доверие к компании и провалить всю ценовую политику. Вместо 1-2 скидок желательно внедрить полноценную систему, понятную и выгодную для всех сторон – компании, клиентов и сотрудников.

Самый простой вариант – сформировать программу лояльности, которая станет частью стратегии удержания покупателей и будет постоянно работать на интернет-магазин. Для этого нужно тщательно изучить свою целевую аудиторию и ее потребительские желания.

Существует три условных категории ЦА с различными фокусами внимания:

Изучив потенциального потребителя, необходимо использовать его интересы и пожелания при разработке скидочной системы. Наиболее действенный способ – разделить аудиторию по статусам и предоставлять бонусы, исходя из роста объемов покупок. Для этого создается прогрессивная шкала скидок, в которой учтен ожидаемый прирост прибыли и предусмотрена нижняя граница заказов. Этот предел должен соответствовать точке безубыточности.

Программа лояльности в интернет-магазине электроники

Пример скидочной шкалы:

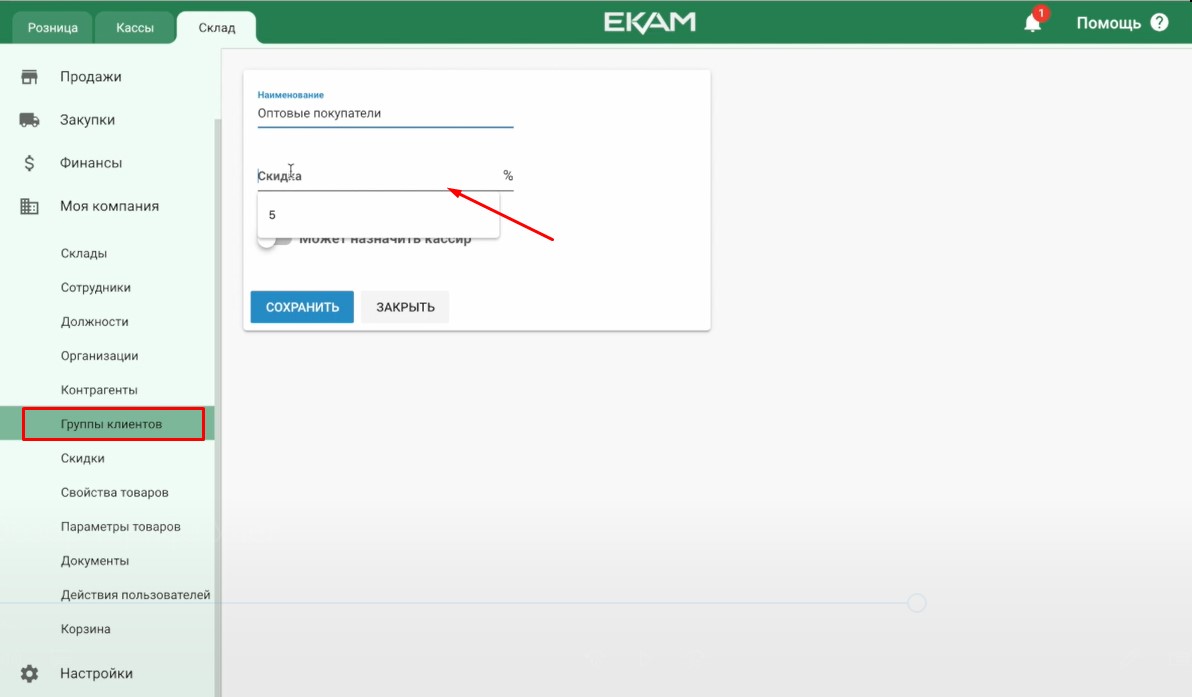

Можно разделить покупателей на отдельные группы и назначать им бонусы в соответствии с отношением к какой-либо из групп. Такая функция есть в товароучетной системе «ЕКАМ». Сегментация подстраивается под специфику бизнеса. Обычно клиентов делят на новых, постоянных, оптовых, розничных.

Оптимальный скидочный процент рассчитывается по следующей формуле:

(Прибыль – Прибыль х Минимальный объем / Ожидаемый объем) / Стоимость единицы товара

Правильная система соответствует трем ключевым критериям:

Особенности подготовки акционных предложений

Прежде чем формировать акционное предложение, необходимо выполнить несколько важных шагов:

Основной совет профессиональных маркетологов при подготовке скидок – воздействовать на психологию потребителя. Нужно предугадать мысли и реакцию аудитории, а затем составить предложение таким образом, чтобы оно стало мощным стимулом к покупке.

Стоит использовать прием психологического ценообразования, устанавливая ценовые пределы, эффективность которых многократно подтверждалась практикой. Например, если стоимость товара составляет 20000 рублей, нужно поставить ценник в 1990 или 1999 рублей. Такое минимальное снижение цены зачастую увеличивает количество продаж.

Варианты акционных предложений

Лучше всего процентные акции работают в нишах одежды, обуви и аксессуаров, техники, электроники, украшений, фурнитуры, потребительских продуктов.

Организовывать постоянное движение товаров помогают мероприятия, которые способны поддерживать интерес аудитории и создавать ажиотаж вокруг интернет-магазина – акционные предложения, приуроченные к особым датам, праздникам.

Для стимулирования сбыта залежавшейся продукции, повышения среднего чека, уменьшения количества отказов и привлечения внимания ЦА следует также предлагать:

Не стоит выбирать все варианты одновременно: это слишком накладно в материальном плане и невыгодно для компании. Целесообразнее остановиться на 1-3 видах акций/скидок, протестировать их в деле и выбрать наиболее продуктивные инструменты. Дополнительным преимуществом будет постоянная дисконтная программа, побуждающая к повторным покупкам.

Иногда имеет смысл задействовать динамическое ценообразование. Суть этого метода в отражении разных цен на продукт для разных сегментов покупателей. Ценовая политика может формироваться с привязкой к географическим или гендерным признакам, социальным категориям населения, по уровню дохода, объемам потребления. Для вычисления оптимальных динамических цен применяют различные математические модели.

Как не навредить бизнесу снижением цен?

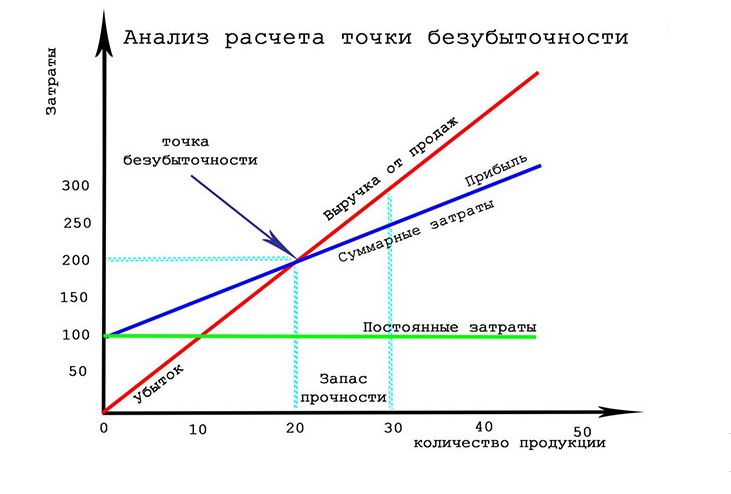

Очень часто скидки не оправдывают ожиданий, оказываются не только нерезультативными, но и убыточными. Чтобы избежать подобных ситуаций, важно всегда заранее оценивать эффективность скидочной программы или мероприятия. Для этого необходимо рассчитать критические точки.

При подсчетах безубыточности можно использовать одну из следующих формул:

Постоянные затраты / (Цена за единицу продукции – Себестоимость единицы)

Постоянные затраты / Маржинальный доход на единицу х Цена

Нужный размер выручки в точке безубыточности рассчитывается по формуле:

Постоянные затраты – Целевая рентабельность продаж

Делать все ставки в маркетинговой стратегии исключительно на скидки нельзя. В данном направлении важно соблюдать меру. Помимо материальных убытков, слишком частые скидки могут вызывать подозрения и недоверие к компании со стороны потребителей. В качестве дополнения к акциям и скидочным программам нужно подключать альтернативные, более выгодные методы стимулирования сбыта.

Что конкретно можно предпринять для интернет-магазина:

Назначение скидок в системе «ЕКАМ»

Скидки можно назначать в ручном режиме, но гораздо удобнее автоматизировать их учет и начисление в таких товароучетных системах, как «ЕКАМ». Это даст возможность:

Система «ЕКАМ» позволяет назначать скидки под определенные сегменты покупателей. Для этого достаточно создать список контрагентов, разнести их по группам и установить нужную скидку в процентном выражении для каждой группы.

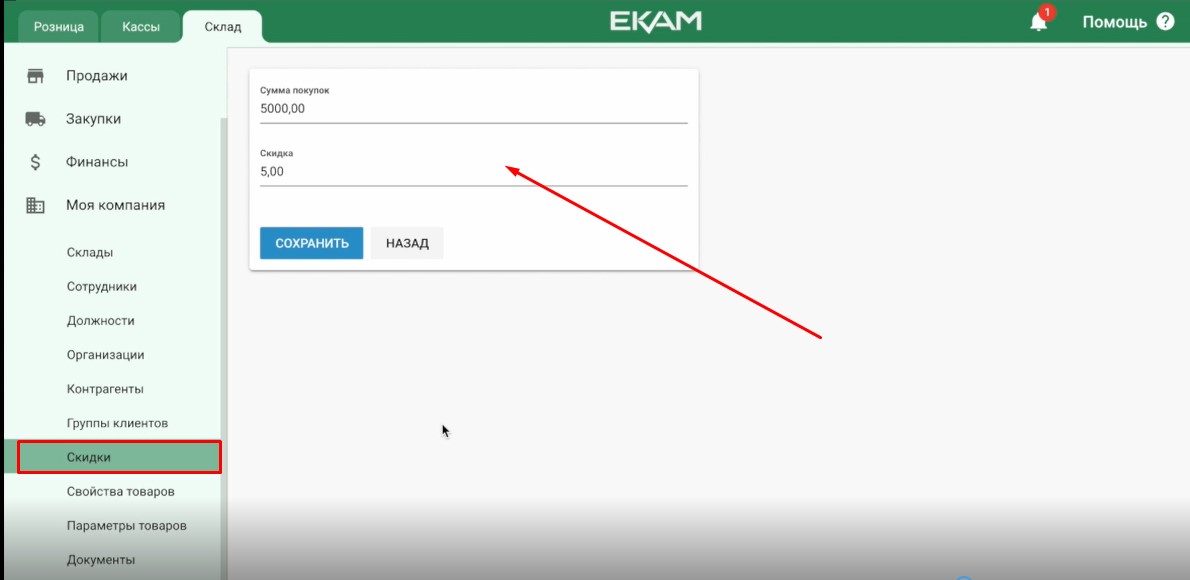

Также предусмотрена функция назначения скидки в зависимости от заданных порогов. Например, после внесения соответствующих настроек для всех клиентов, оформивших заказ на сумму от 5000 рублей, общая сумма покупки снижается на 5%.

Кроме того, в программе можно устанавливать разные типы цен, отталкиваясь от места продажи или локации сайта, на которой совершена покупка.

Скидки – гибкий и эффективный инструмент маркетинговой политики, позволяющий ускорить товарооборот и усилить вовлеченность аудитории. Но не стоит переусердствовать со снижением цен. Нужно искать золотую середину, которая поможет привлечь и удержать покупателей, увеличить объемы продаж и получить прибыль. При подготовке акционных предложений и скидочных программ следует обязательно учитывать психологию продаж, тестировать разные варианты для конкретной ниши. Чтобы упростить контроль, рекомендуем автоматизировать процессы начисления скидок в товароучетных системах.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Учет скидок при купле-продаже товара

И.М. Титова, главный бухгалтер ООО «Ресурс», аудитор

Юридические и организационные аспекты

Ни в гражданском, ни в налоговом законодательстве нет определения понятия «скидка», но? в соответствии с обычаями делового оборота скидка — это установленное в процентах снижение продажной цены для ранее заявленной категории товара или категории покупателей, исполнивших условия для ее получения.

Скидки могут распространяться на последующие закупки товаров или на ранее приобретенные товары. Скидки могут предоставляться непосредственно в инвойсе (счете) или за рамками инвойса (счета). Это скидки на объем закупок, накопительные скидки, скидки за форму оплаты, скидки в зависимости от срока оплаты, скидки за соблюдение графика оплат, за продвижение нового товара, кредит-ноты и др. В розничной торговле могут применяться скидки в определенные дни или в определенные часы работы магазинов и др.

В зависимости от условий предоставления скидки она может рассматриваться как:

В договоре стороны могут указать особые условия, при которых возможно изменение его цены. Например, это могут быть условия, связанные с сезонными колебаниями цен на рынке на определенный товар, ожидаемые изменения на рынке продавцов, которые могут также отразиться на цене товара по договору, и т.п. Таким образом, изменение цены договора в сторону уменьшения вполне оправдано, поскольку оно вызвано особыми экономическими условиями.

По обычаям делового оборота, предоставление скидки оформляется направлением в адрес покупателя уведомления о предоставлении скидки.

Для того, чтобы свести к минимуму все возможные претензии со стороны налоговых органов, действующая система скидок должна быть закреплена во внутренних нормативных документах организации-продавца и предусмотрена в маркетинговой политике как составной части учетной политики. Можно утвердить в организации «Положение о скидках» как приложение к учетной политике. Чтобы это Положение можно было считать внутренним нормативным актом, оно должно действовать в течение длительного периода времени и устанавливать общий порядок предоставления скидок покупателям. Если организация предоставляет своим покупателям индивидуальные скидки, в Положении о скидках следует это указать, но тогда правила применения скидок следует прописать в условиях договора (дополнительного соглашения к нему) или сделать в договоре ссылку на маркетинговую политику.

Если механизм предоставления скидок в организации отсутствует или не закреплен документально, то желательно оформить предоставление скидки приказом руководителя и отправить покупателю уведомление о предоставлении скидки, указав в этих документах товар и сумму скидки на него.

Особо следует остановиться на таком понятии, как кредит-нота. В международном законодательстве нотой называют двустороннее соглашение. Кредит-нота (англ. credit note) — это расчетный документ, в котором содержится извещение, посылаемое одной из сторон другой стороне о записи в кредит счета последней определенной суммы ввиду наступления какого-либо обстоятельства, создавшего у другой стороны право требования этой суммы. Кредит-ноты облегчают процесс управления расчетами с клиентами, поскольку могут рассматриваться как корректирующие по отношению к счету, то есть сторнирующие документы, по которым впоследствии формируются сторнирующие бухгалтерские записи на выборочные позиции счета-фактуры, либо на все количество, либо на его часть.

Скидки, предоставляемые на ранее отгруженный товар, рекомендуется оформлять документами (накладными, счетами-фактурами со знаком минус).

Бухгалтерский учет скидок

Таким образом, в целях бухгалтерского учета предоставляемые скидки со стоимости купленных товаров расцениваются как уменьшение ранее заявленной продавцом цены продажи товара.

Приведем примеры отражения в бухгалтерском учете скидок на конкретных числовых примерах.

Если продавец предоставляет покупателю скидку одновременно с отгрузкой товара (первая группа скидок), то в учете такая скидка специально не отражается. Выручка у продавца определяется на основании фактической цены продажи. У покупателя скидка также не учитывается.

Cкидка может также предоставляться в случае оплаты товара в течение определенного срока.

По условиям договора продавец предоставляет покупателю скидку в размере 10%, если покупатель оплачивает товар в течение 10 дней после отгрузки товара продавцом.

Товар на сумму 118 000 руб. (в том числе НДС 18 000 руб.) отгружен покупателю 13 февраля 2006 года. Деньги в сумме 106 200 руб. покупателем перечислены 15 февраля, то есть условия предоставления скидки соблюдены.

В этом случае в бухгалтерском учете производятся следующие бухгалтерские записи:

Продавцом могут быть предоставлены покупателю накопительные скидки, если покупатель приобретает товар на определенную сумму или в определенном количестве. Это может происходить не единовременно, а при последующих сделках. Поэтому и сумма скидки получит отражение не сразу, а при отгрузке той партии товара, покупка которой дает возможность покупателю использовать право на скидку.

Продавец предоставляет покупателю накопительную скидку. Она составляет 10% от стоимости купленного в течение месяца товара. Для того, чтобы получить такую скидку, покупатель должен приобрести товара в месяц на сумму, превышающую 100 000 руб.

Покупателю отгружен товар на сумму 94 400 руб. (в том числе НДС 14 400 руб.) 14 февраля 2006 года. В этот же день товар оплачен на сумму 94 400 руб. В дальнейшем — 22 февраля — отгружен товар на сумму 23 600 руб. (в том числе НДС 3 600 руб.). Итого покупатель приобрел товар на общую сумму 118 000 руб., условие предоставления скидки соблюдено. Размер общей скидки — 11 800 руб., в том числе за первую партию товара — 9 440 руб., за вторую партию — 2 360 руб. За вторую партию товара покупатель заплатил с учетом общей скидки 11 800 руб.

В этом случае в бухгалтерском учете производятся следующие записи.

Продавец предоставляет скидку покупателям в зависимости от количества купленного ими товара одного вида. Например, при покупке двух единиц одного товара магазин розничной торговли предоставляет покупателю скидку — третья единица этого товара бесплатно.

За день в кассу магазина поступила выручка на сумму 236 000 руб., в том числе НДС 36 000 руб., себестоимость проданных товаров 150 000 руб.

В этом случае производятся следующие бухгалтерские записи.

На наш взгляд, нет необходимости отражать в бухгалтерском учете продажную стоимость товаров, предоставленных покупателям бесплатно. Стоимость предоставленных бесплатно товаров должна отражаться во внутреннем учете магазина.

Продавец товара предоставляет скидку на поставленный им товар в последующем (следующий отчетный период, год).

Организация в декабре 2005 года отгрузила покупателю товар договорной стоимостью 590 000 руб., включая НДС 90 000 руб. Покупная стоимость товара составила 300 000 руб. В январе 2006 года организация направила в адрес покупателя уведомление о предоставлении скидки в размере 5%, с учетом которой в январе покупатель оплатил товар.

В этом случае в бухгалтерском учете производятся следующие записи.

У покупателяВ соответствии с п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом МФ РФ от 09.06.2001 № 44н, товары являются частью материально-производственных запасов (далее по тексту — МПЗ) организации, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. Согласно п.п. 5, 6 ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, которой при приобретении за плату признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

У покупателяВ соответствии с п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом МФ РФ от 09.06.2001 № 44н, товары являются частью материально-производственных запасов (далее по тексту — МПЗ) организации, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. Согласно п.п. 5, 6 ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, которой при приобретении за плату признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Величина оплаты и (или) кредиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок) в соответствии с п. 6.5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом МФ РФ от 06.05.1999 № 33н.

Согласно п. 12 ПБУ 5/01 фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации. Это означает, что если, например, товар приобретен в мае, а скидка на его оплату была предоставлена в июне, то фактическая себестоимость товара, сформированная в мае, не может изменяться, в связи с чем такая скидка учитывается при формировании фактической себестоимости товара, приобретенного в июне.

Рассмотрим ситуацию, аналогичную той, которая приведена в Примере 2. Условие предоставления скидки — приобретение покупателем товара в месяц на сумму, превышающую 100 000 руб.

В этом случае в бухгалтерском учете производятся следующие записи.

Пример 6

Пример 6

Слегка изменим условия Примера 5. По условиям договора продавец предоставляет покупателю накопительную скидку в размере 10% от стоимости товара, купленного в течение месяца. При этом покупатель должен приобрести в месяц товара на сумму, превышающую 500 000 руб.

14 февраля покупатель приобрел товар на сумму 472 000 руб. (в том числе НДС 72 000 руб.). 22 февраля покупатель прибрел товар на сумму 29 500 руб., в том числе НДС 4 500 руб. Таким образом, в феврале 2006 года покупатель приобрел товар на сумму 501 500 руб. Условия предоставления скидки соблюдены. Общая скидка составила 50 150 руб., что превышает стоимость второй партии товара. То есть на вторую партию товара скидка составляет 29 500 руб., на первую партию товара скидка составила 20 650 руб. (в том числе НДС 3 150 руб.).

В этом случае в бухгалтерском учете производятся следующие записи.

Вторая партия товара будет оприходована на склад по нулевой стоимости. При дальнейшей продаже товар будет списываться со склада в соответствии с принятой учетной политикой (п. 16 ПБУ 5/01) способом ФИФО, ЛИФО или способом средней себестоимости.

Вторая партия товара будет оприходована на склад по нулевой стоимости. При дальнейшей продаже товар будет списываться со склада в соответствии с принятой учетной политикой (п. 16 ПБУ 5/01) способом ФИФО, ЛИФО или способом средней себестоимости.

Рассмотрим ситуацию, аналогичную той, которая приведена в Примере 4. Скидка предоставляется после приобретения товара и даже после его продажи (или иного использования). Организация в феврале получила товар на сумму 590 000 руб., в том числе НДС 90 000 руб., в этом же месяце полученный товар реализован. В марте организация получила уведомление о предоставлении скидки на этот товар в размере 5% и произвела оплату с учетом скидки 560 500 руб.

В этом случае в бухгалтерском учете производятся следующие записи.

Налогообложение при предоставлении скидок на товары

Согласно п. 1 ст. 40 НК РФ, если иное не предусмотрено ст. 40 НК РФ, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Итак, по общему правилу ценой реализации товаров, работ или услуг для целей налогообложения является цена сделки, указанная сторонами. Пока не доказано обратное, предполагается, что цена, по которой реализуется товар, соответствует уровню рыночных цен.

При этом в п. 2 ст. 40 НК РФ приведен исчерпывающий перечень случаев, когда налоговые органы вправе контролировать правильность применения цен товаров, работ или услуг по сделкам в следующих ситуациях:

В аналогичном порядке, в соответствии с п. 6 ст. 274 НК РФ, определяются рыночные цены на товары в целях исчисления доходов для определения налоговой базы по налогу на прибыль.

Из вышеизложенного можно сделать вывод, что скидки, если порядок их предоставления оформлен надлежащим образом (предусмотрены договором или внутренними документами организации), уменьшают налоговую базу по НДС и по налогу на прибыль.

Однако налоговые органы зачастую пытаются оспорить цену по сделке, которая отклоняется в сторону понижения от цен по идентичным сделкам. Подобная арбитражная практика сложилась практически по всем округам и вся она в пользу налогоплательщика. Одна судебная тяжба дошла до Высшего Арбитражного суда (постановление Президиума ВАС РФ № 11583/04 от 18.01.2005). Налоговые органы проигрывают подобные дела в связи с тем, что используемая ими информация о ценах, полученная от официальных органов власти, по мнению судов, не является информацией о рыночных ценах.

Налог на добавленную стоимость

Но в действующем налоговом законодательстве не прописана ситуация, когда покупателю предоставляется скидка, в результате чего цена уже реализованного и оприходованного покупателем товара меняется в следующем налоговом периоде (Примеры 4 и 7). Выдача покупателю «отрицательной» накладной, в которой все цены указаны со знаком «минус», действующим законодательством не запрещена, а вот «отрицательный» счет-фактура главой 21 Налогового кодекса не предусмотрен.

По мнению ряда специалистов, в случае предоставления скидки за прошлый период необходимо внести изменения в первоначально выставленный счет-фактуру. Сделать это должен поставщик, исправляя как свой счет-фактуру, так и счет-фактуру покупателя. После этого продавцу необходимо внести изменения в книгу продаж, а покупателю откорректировать книгу покупок, и обоим сдать в налоговую инспекцию уточненные декларации.

Однако это мнение не совсем согласуется с письмом Минфина РФ от 21.09.2005 № 07–05–06/252 «О регистрации счетов-фактур с внесенными изменениями». По мнению Минфина счета-фактуры с внесенными исправлениями, заверенными подписью руководителя и печатью продавца, с указанием даты внесения исправления подлежат регистрации в книге покупок не ранее даты внесения исправления, указанной на счете-фактуре. А в соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету. Следовательно, книга покупок у покупателя корректируется в момент получения исправленного счета-фактуры, и оснований для представления в налоговые органы уточненной декларации за прошлый период у него нет.

налог на прибыльВ соответствии с подп. 19.1 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок.

Таким образом, сумма скидки для целей налогового учета не уменьшает доходы от реализации. В случае предоставления скидки по товарам, реализованным в прошлых налоговых периодах, у организации-продавца нет необходимости подавать уточненные налоговые декларации за эти периоды, а достаточно включить сумму скидки в состав внереализационных расходов в текущем году (когда предоставлена скидка). При этом порядок учета скидок в бухгалтерском учете остается прежним.

При этом, по мнению Минфина, у покупателя товаров не возникает налогооблагаемого дохода (см. письмо Минфина РФ от 14 ноября 2005 г. № 03–03–04/1/354).