Формула волатильности

Формула волатильности (Содержание)

Что такое формула волатильности?

Степень волатильности

Высокая волатильность ценной бумаги будет означать, что при незначительном изменении факторов, влияющих на цену акций, цена ценной бумаги может резко измениться в любом направлении в течение короткого периода времени.

Более низкая волатильность означает, что ценность ценной бумаги не реагирует резко и имеет тенденцию быть более устойчивой.

Расчет волатильности ценной бумаги

Формула для годовой волатильности приведена ниже,

Annualized Volatility = Standard Deviation * √252

Например: если ежедневное стандартное отклонение эталонного показателя S & P 500 в августе 2015 года составляет 1, 73%, его годовая волатильность будет:

Таким образом, годовая волатильность индекса S & P 500 в 2015 году составляет 27, 4% на основе дневной волатильности или дневных колебаний цен в августе 2015 года.

Как рассчитать стандартное отклонение

Пример формулы волатильности (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет волатильности.

Пример формулы волатильности

Рассмотрим расчет годовой волатильности данной акции, в этом случае ITC.

Ниже приведены данные ITC за период с января 2018 года по декабрь 2018 года. Рассчитайте дневную доходность, волатильность и годовую волатильность ITC.

Решение:

Мы рассчитываем дневную доходность (это столбец D здесь), используя цену закрытия, как указано в столбце C.

Таким образом, результат будет таким, как указано ниже.

Аналогичным образом рассчитайте ежедневную прибыль для всех оставшихся ячеек.

Дневная волатильность может быть рассчитана с использованием стандартного отклонения или формулы STDEV () в MS-Excel.

Выход будет таким, как указано ниже.

Годовая волатильность рассчитывается по формуле, приведенной ниже

Годовая волатильность = стандартное отклонение * √252

Вывод Годовой Волатильности будет таким, как показано ниже.

Актуальность и использование волатильности

Традиционно, это предположение или общее явление, что структуры риска, которые используют стандартное отклонение в качестве ключевого метода, предполагают, что доходность соответствует нормальному распределению в форме колокола. Это дает нам фиксированную структуру риска и доходности, и если доходности на кривой не показывают симметричное поведение, инвесторы склонны к панике.

Понимание волатильности и знание ее применений могут действовать как обоюдоострый меч. Когда акции с высокой волатильностью могут привести к огромным убыткам, иногда, когда вы попадаете в правильные рыночные сроки, вы можете даже получить большую прибыль. Это, несомненно, снижает ожидаемый долгосрочный доход, но, безусловно, дает вам равные шансы получить несколько больших выгод.

Калькулятор формулы волатильности

Вы можете использовать следующий калькулятор волатильности

| Среднеквадратичное отклонение |

| Годовая волатильность |

| Годовая волатильность = | Стандартное отклонение х √252 |

| знак равно | 0 х √252 = 0 |

Рекомендуемые статьи

Волатильность в Excel

Я получил вопрос от читателя, который спросил: «Можно ли рассчитать волатильность в Excel?» Ответ: Да, можно. Однако, есть несколько вещей, о которых вы должны знать. Не особо углубляясь в детали, скажу лишь, что есть много способов рассчитать волатильность. Два из наиболее распространенных способа касаются подразумеваемой и исторической (или статистической) волатильности. Историческая довольно-таки проста для расчета в Excel, и я покажу вам, как это делается в этом посте. Расчет подразумеваемой на порядок сложнее, и хотя вы можете посчитать её в Excel, но эту тему оставим на следующий раз, потому как она касается опционов, а это не простая тема.

Сегодня же давайте просто посмотрим, как рассчитать простую историческую волатильность в Excel.

1. Соберите свои исходные данные в виде цены закрытия для каждого периода времени. Хотелось бы взять данные с сайта Московской биржи, но им похоже жалко, поэтому данная информация доступна только платным подписчикам. Что ж, на других рынках немного иначе, поэтому там получить данные проще. Возьмём к примеру информацию по Лукойлу с сайта Yahoo Finance за январь: https://finance.yahoo.com/quote/LKOD.IL/history?period1=1514754000&period2=1518469200&interval=1d&filter=history&frequency=1d (справа ссылка Download Data, ниже синей кнопки Apply). Открыв скачанный файл, мы увидем примерно следующее:

Данные в столбцах open, high, low, adj close, volume нам не нужны. Можете или скрыть столбцы или удалить их вовсе. Т.е. нас интересуют только колонки Date и Close. Немного навёл красоты:

2. Данные собраны, теперь можно посчитать изменчивость каждого дня, т.е. насколько изменилась цена сегодня по отношению ко вчерашней. Делается это просто: данные дня делим на данные предыдущего, вычитаем единицу и преобразовываем формат ячейки в процентный. Аналогичную процедуру проделываем для всех строк. Т.е. вначале вот так:

А затем это проделываем для каждой строки и получается вот так:

И преобразуем в процентный вид:

3. Теперь нам нужно посчитать стандартное отклонение. Если коротко, то это то, насколько что-то отклоняется от нормы. Ну примерно, если говорить простыми словами. Т.е. насколько сегодняшняя цена отличается от цен за какой-то период. Чтобы это посчитать, нужно воспользоваться соответсвующей формулой в Excel, называющейся STDEV или СТАНДОТКЛОН.В.

Как мы видим, здесь расчёт выбран за 10 дней, но это сделано только для иллюстрации. Вы можете выбрать любой период.

4. В заключении, нам нужно сделать одно — узнать, какова же историческая волатильность, а она — это по сути ежегодное стандартное отклонение. Для этого, мы возьмём волатильность за неделю, т.е. 5 дней, когда открыты рынки. Затем, умножим на корень из 52. Почему 52? Потому что в году 52 торговые недели. Таким образом получается:

Рыночные инварианты, или Зачем трейдеру логарифмы

Термином «инвариант» в науке принято обозначать величину остающуюся неизменной при тех или иных преобразованиях объекта. К примеру, внешность человека может очень сильно меняться под воздействием возраста, грима или пластической хирургии, но его всегда можно опознать по ДНК. Код ДНК является инвариантом – неизменной характеристикой. Инварианты часто несут наиболее важную информацию о том или ином предмете или явлении.Какое отношение все это имеет к финансовым рынкам? Финансовые рынки хорошо известны своей необычайной подвижностью. Цены большинства инструментов меняются, чуть ли не ежесекундно. Естественным образом возникает вопрос: есть ли что-то неизменное в этом море хаоса и нестабильности?

Цена учла все… и заблудилась

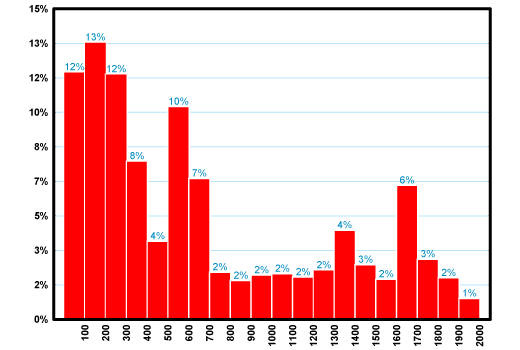

Известный постулат технического анализа гласит: «Цена учитывает все». Многие трейдеры поэтому важнейшей характеристикой фининструмента считают его цену. Можно ли признать цену рыночным инвариантом? Не смотря на всю экономическую важность понятия «цена», ответ на этот вопрос отрицательный. Цена постоянно меняется, значит, по определению она не может быть инвариантом. А что же средняя цена? Скользящие средние – один из наиболее популярных методов анализа. Возможно, средняя цена демонстрирует качество неизменности и устойчивости? Оказывается, нет. В этом можно наглядно убедиться из следующей картинки.

На ней представлена гистограмма дневных «цен» закрытия индекса ММВБ с 1998 по 2009 год. Значения индекса в этот период колебались от минимального 18.53 до максимального 1969.91. Средняя цена составляла 669.19. Гистограмма показывает процент попаданий наблюдаемой цены по интервалам. Напр., в диапазоне от 100 до 200 (пик гистограммы) цена индекса находилась 13% времени, а в интервале от 0 до 300: 12% + 13% + 12% = 37%. Фактически гистограмма цены имеет случайный характер. Никаких сколько-либо выраженных закономерностей на ней не наблюдается. Средняя цена 669.19 не является самой частой, типичной. Это просто формальное число. Подобную картину можно наблюдать, если построить гистограмму любого другого фондового индекса или акции.

Связано это с тем, что динамика цен многих инструментов неплохо описывается моделью так называемого «случайного блуждания со сносом». Возьмите тетрадку в клеточку. Киньте монетку. Если выпадет «орел», нарисуйте «свечку» вверх на две клеточки, если «решка» – на две клеточки вниз. Независимо от выпадения монеты всегда приплюсовывайте и к бычьей и к медвежьей свечке одну клеточку вверх – это и есть «снос» или, другими словами, тренд. Если не полениться и провести множество бросаний монеты, полученный график будет довольно похож на график цены какой-нибудь акции. При помощи компьютера можно добиться еще большего реализма, генерируя свечи вверх и вниз случайного размера. Гистограмма цены не содержит какого-либо выраженного паттерна по причине ее случайного блуждания. Нет никаких экономических механизмов, которые бы возвращали цену акции к ее среднему значению. По этой причине она блуждает сама по себе обычно с некоторым положительным трендом. Средняя цена, таким образом, не может быть инвариантом. Продолжим поиск…

Добавим смысла

Что если вместо самой цены рассматривать ее дневные приращения? Например, вместо самого значения индекса брать его дневные изменения в пунктах. Для акции это будет дневное изменение цены в рублях или долларах – логика при этом такая же.

Линейная доходность

Тем не менее, среднее изменение цены нельзя признать инвариантом. По мере роста цены акции или уровня индекса диапазон ее колебаний также будет расти. Допустим, некоторая акция торгуется сейчас в районе 10 рублей. Тогда увеличение ее цены на 1 рубль будет составлять 10%. Предположим, через несколько лет акция выросла до 100 рублей. Рост на 1 рубль для нее будет уже только 1%. Один рубль для 10-рублевой и 100-рублевой акции – совсем разные вещи, поэтому инвесторы ориентируются не на денежную, а на процентную доходность, т.е. не на абсолютные, а на относительные величины. Процентная доходность не зависит от текущего уровня цен. Она более устойчива и, следовательно, более достойна звания инварианта. Рассчитать процентную доходность очень просто. Для этого нужно знать лишь цену открытия (O) и цену закрытия (C):

Процентная доходность на первый взгляд кажется наиболее естественно характеристикой фининструмента. Она не зависит от уровня цены. Кроме того, на ней очень интуитивно отражается влияние кредитного плеча – она просто умножается на коэффициент рычага: 1% доходность при плече 1:2 превращается в 2% и т.п. По этой причине ее еще называют линейной доходностью, поскольку рычаг воздействует на нее линейным образом.

Логдоходность

Логарифмическая доходность (или просто логдоходность) лишена этого недостатка линейной доходности. Она рассчитывается по формуле:

и принимает значения от «минус» до «плюс бесконечности». Символ ln() обознает функцию натурального логарифма. Что это за функция? В математике кроме знаменитого числа π есть еще и число e. Оно приблизительно равно 2.7183. Натуральный логарифм – это степень, в которую нужно возвести число e, чтобы получить число под знаком логарифма. Например, если число e, 2.7183, возвести в квадрат (степень 2), получится: 2.71832 2 = 7.3891. Отсюда следует, что ln(7.3891) = 2. Собственно, чтобы пользоваться логарифмами, не обязательно знать все эти тонкости. Функция логарифма является стандартной, ее легко можно вычислить на компьютере, пользуясь калькулятором Windows или Excel и т.п.

За неделю цена выросла на 2.95%. Умножение, однако, не очень удобная и интуитивная операция. Если перейти к логдоходностям, можно заменить ее сложением:

Дорога домой

Итак, в поисках инвариантов мы проделали довольно долгий путь от цены, через ее приращения и линейные доходности к такой довольно абстрактной вещи как логдоходность. Гистограмма логдоходности как и гистограмма приращений имеет выраженный пик, поэтому средняя логдоходность является и наиболее ожидаемой, наиболее вероятной. Она, как и линейная доходность, не зависит от текущего уровня цен. И, наконец, она симметрична относительно нуля, поскольку может принимать любые отрицательные и положительные значения. Все это позволяют охарактеризовать ее как натуральный рыночный инвариант. Превратить же цены в логдоходности достаточно просто при помощи MATLAB, Excel или других табличных редакторов.

Сейчас существует большое количество программ для прогнозирования адресованных трейдерам, например, нейросетевых. Они просты в управлении и не требуют специальных знаний. Типичная ошибка новичка при использовании такого софта в том, что он пытается «предсказать» непосредственно будущую цену по прошлым ценам. Однако, как мы убедились, изучив гистограмму, прогнозирование самой цены «в лоб» лишено какого-либо вероятностного смысла. Лучше всего прогнозировать будущую логдоходность по прошлым логдоходностям того же самого инструмента или других инструментов, если предполагается межрыночное взаимодействие. Это максимально упростит работу программе, поскольку ей не надо будет тратить силы на поиск очевидных закономерностей: что приращения цены зависят от ее уровня, и что они скошены в положительную сторону.

Хорошо, допустим, все это сделано, и программа выдает прогноз: завтрашняя дневная логдоходность составит 0.03. Как это понимать и использовать на практике? Необходимо конвертировать прогноз логдоходности в прогноз цены при помощи обратного преобразования. Делается это очень просто. Предположим, что текущая цена акции 100 рублей. Тогда прогноз завтрашней цены можно получить по формуле:

100 р.*exp(0.03) = 100 р.*1.0305 = 103.05 р.

Функция exp() – это уже знакомое нам число e в степени икс. Это просто альтернативный вариант записи, часто используемый в компьютерных приложениях. Экспонента является обратной по отношению к логарифму функцией, поэтому, подставляя в нее логдоходность, сразу же получаем коэффициент роста, на него и надо умножить текущую цену, чтобы получить прогноз будущей.

Резюме

Таким образом, мы убедились, что логдоходности – очень удобный аналитический инструмент. Их можно складывать, они не зависят от уровня цен и симметричны относительно нуля. На практике, если нужно получить прогноз или исследовать какие-либо вероятности движения цен следует использовать именно логдоходности.

Логдоходности легко конвертируются из одного тайм-фрейма в другой. Например, если вы хотите перевести дневную логдоходность в годовую, нужно просто умножить ее на количество торговых дней (около 250). Если затем взять экспоненту от этого числа, будет получен годовой темп роста капитала для торговой стратегии. Его удобно сравнивать с текущими банковскими ставками, доходностью фондовых индексов и других эталонных инструментов.

————————————————————————

Волатильность: подходы к подсчётам, ответы на вопросы, заданные в личку

В связи с тем, что в личку приходит много вопросов о том, с чем же едят все эти разные волатильности, про которые упоминал Старый Бес в наших разговорах, решила немножко пояснить в меру своего понимания и применения. Товарищи мэтры и мастера, Ваши комментарии и поправки будут для меня очень ценны. Я новичок-практик, граблями учиться больно. Товарищи новички, читайте не только пост, но и обязательно комментарии, там может оказаться самый сок.

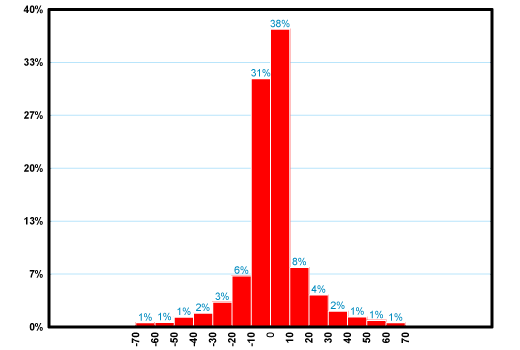

Когда говорят о волатильности рынка, обычно имеют в виду размах колебательных движений цены актива, выражаемый через процент СКО распределения плотности вероятностей (см. рисунок)

Подсчет волатильности — это дело довольно примерное. Правильнее было бы назвать его оценка. В чем разница? В том, что при оценке мы получаем некий уровень, некий «highly-likely» диапазон, и можем на основании его строить предположения и сравнивать, а при подсчёте мы думаем, что показатель вычислим с какой-то точностью.

Существуют разные подходы к оценке волатильности, например:

1. Оценка волатильности на основе оценки исторических данных. С некоторыми вариациями в зависимости от модели оценки это не что иное, как среднеквадратичное отклонение (стандартное отклонение) логарифма цены актива, приведенное к годовому периоду. Рассчитанная таким способом волатильность называется исторической волатильностью (Historical volatility, HV). Модели её расчёта гуглятся на раз, и у каждой из них есть свои плюсы и минусы. Почитать о них подробно можно по приведённой выше ссылке. Из книг по теме могу порекомендовать на русском работу Михаила Чекулаева «Риск менеджмент. Управление финансовыми рисками на основе анализа волатильности», на английском Euan Sinclair «Volatility Trading» и Adam S.Iqbal «Volatility. Practical options theory» (в последней работе не только про волатильность, очень рекомендую). Для оценки можно использовать и какой-то кастомный метод, например, основанный на «неравноценности» времени, о котором писал вскользь Гном. У меня он. Важен примерный порядок цифр и соотнесение его с торговой данностью, которое получить можно только опытным путём. Метод оценки с одной стороны вещь важная, с другой порядок цифр где-то в одном диапазоне находится при любом подсчёте. Из-за такой размытости получается, что для того, чтобы войти в сделку, нам нужна большая очевидность разницы, что, с одной стороны, снизит частоту наших сделок, с другой, по идее, должно повышать их качество.

2. Оценка волатильности базового актива на основе рыночных цен опционов на этот актив, и это вменённая волатильность (Implied Volatility, IV). На этом подходе базируются расчеты индексов волатильности типа американского VIX, российского RVI.

В итоге в нашей торговой действительности мы имеем:

— некоторый диапазон текущей исторической волатильности, как-то нами оцененный, по какой-то модели,

— биржевую вменённую волатильность (та IV, которую передаёт биржа, и та теоретическая цена опциона, которая сейчас так часто мимо бидов и асков и мимо здравого смысла),

— ещё две вменённые волатильности из цен bid и ask в опционном стакане.

В силу того, что биржевая волатильность и теоретическая цена, посчитанная из неё, криво отражают реальность спроса и предложения, в своей торговле я ею пренебрегаю почти полностью, вместо нее используя для модельных расчетов фиксированную волатильность центрального страйка, которую определяю вслед за Старым Бесом примерно посередине между посчитанной мною HV и — если стакан непустой и цены в нём близки к адекватным с обеих сторон, то волатильностью середины стакана, а если пустой, то тем, что биржа показывает как IV на ЦС.

Где тут торговые возможности:

1. Посчитанные мною справедливые цены и прогнозные цены и вменяемая мною волатильность, исходя из подсчитанной исторической и персональных ощущений рыночного пульса, существенно отличаются от того, что я вижу в стакане — есть сигнал на вход.

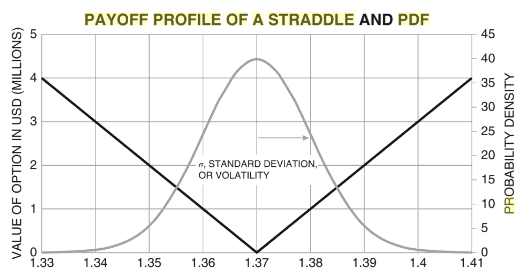

2. Мой индикатор вероятности выбегов к тому же показывает, чрезвычайно высокую / чрезвычайно низкую вероятность выбега цены за текущую стоимость стрэддла на центральном страйке — есть подтверждение сигнала.

Эта торговая возможность воплощается простыми дельта-нейтральными конструкциями типа стрэддла, где одну ногу представляет проданный или купленный опцион, а другую хэджирующий базовый актив.

Если позиция набрана и ставка сделана, дальше управление позицией, цели — всё по выложенному материалу.

Стратегия такой торговли волатильностью чувствительна к лотности (сайзу), и попробовать парой лотов может не получиться, потому что гамма-скальпинг / дельтахэдж является важной частью стратегии, дающей шансы малость лажать с прогнозом волатильности (ключевое слово «малость») и мочь более комфортно психологически дожидаться исполнения прогноза (если не был получен сигнал отмены сценария).

Тема: 2 варианта расчета волатильности

Опции темы

Может все-таки не стандартное отклонение натурального логарифма цены, а стандартное отклонение изменения натурального логарифма цены.

(p(i)-p(i-1))/p(i-1) для небольших изменений цены. А следовательно стандартные отклонения доходностей и изменения натурального логарифма цены будут близки.

Обычные доходности удобнее рассматривать, когда речь идет о смешении активов внутри портфеля, а о приросте логарифма цены удобнее говорить, когда речь идет о пересчете показателей одного временного периода (например, дневных показателей) на другой временной интервал (например, на год).

WLMike, спасибо, а можно что-нибудь в качестве наглядного примера? Что значит «удобнее говорить»?

Проще в смысле формул.

Можно легко записать формулу для доходности и волатильности портфеля зная волатильности и доходности его компонент (думаю, формулы вы знаете), но сложнее записать годовую доходность и волатильность портфеля через его дневную доходность и волатильность. Если же вы рассмотрите логарифмы доходностей, то формулы будут простыми, так как логарифм произведения равен сумме логарифмов и скейлить логарифмическую доходность можно умножением на n, а волатильность умножением на n^0.5. Для обычных доходностей такой скейлинг, хотя и применяют, но он верен лишь приближенно.

И наоборот, сложно записать логорифмическую доходность и волатильность портфеля и зная соответсвующие показатели для компонент портфеля.