Сравнительный подход к оценке

ОТВЕТ: 450 000

Решение:

Определяем корректировку на площадь: 8 000 руб. * 50 кв.м = 400 000 руб.

Определяем стоимость объекта оценки: 1 000 000 – 400 000 – 150 000 = 450 000 руб.

3.2.2.2. Определить рыночную стоимость 5-х звёздочной гостиницы с годовым ЧОД 1 300 000 руб. Аналог 1: 5-х звёздочная гостиница продана за 8 400 000 руб., её годовой ЧОД составлял 900 000 руб. Аналог 2: 3-х звёздочная гостиница продана за 8 000 000 руб., её годовой ЧОД составлял 1 200 000 руб.

ОТВЕТ: 12,1 млн

1. Для решения подходит только аналог 1 с 5-мя звездами.

2. Коэффициент капитализации для аналога 1: 900 /8 400 000 = 0,107142857

3. Стоимость объекта: 1 300 000 / 0,107142857 ≈ 12,1 млн.

Важно: сейчас встречается вариант, когда аналоги 3* и 5*, а 4* нет. Причем иногда ответ: как среднее между 3 и 5 *, а иногда нет. Нужно ориентироваться на месте по подходящему ответу в тесте – проверить несколько вариантов в этом случае!

3.2.2.3. Влияние общей площади на стоимость квартиры описывается зависимостью C = 500 – 2*S. Площадь аналога 70 кв.м., объекта оценки – 50 кв.м. Определить величину корректировки на разницу в площади (в процентах, с учетом знака).

ОТВЕТ: +11%

Решение:

Определяем показатель С для объекта оценки: 500 – 2 * 50 = 400

Определяем показатель С для аналога: 500 – 2 * 70 = 360

Определяем величину корректировки: (400 / 360 – 1)*100% ≈ +11%

3.2.2.4. Объект продан 6 мес. назад. Рост цен 2% в мес. какую нужно сделать корректировку в % (со знаком).

ОТВЕТ: +12,6%

Решение: (1+0,02)^6-1=1,126-1=0,126 или +12,6%

ОТВЕТ: 5175

Решение:

Определяем индекс пересчета 2003-2017: 3,45 * 1,5 =5,175.

Определяем ставку аренды: 1000 руб. * 5,175= 5 175 руб.

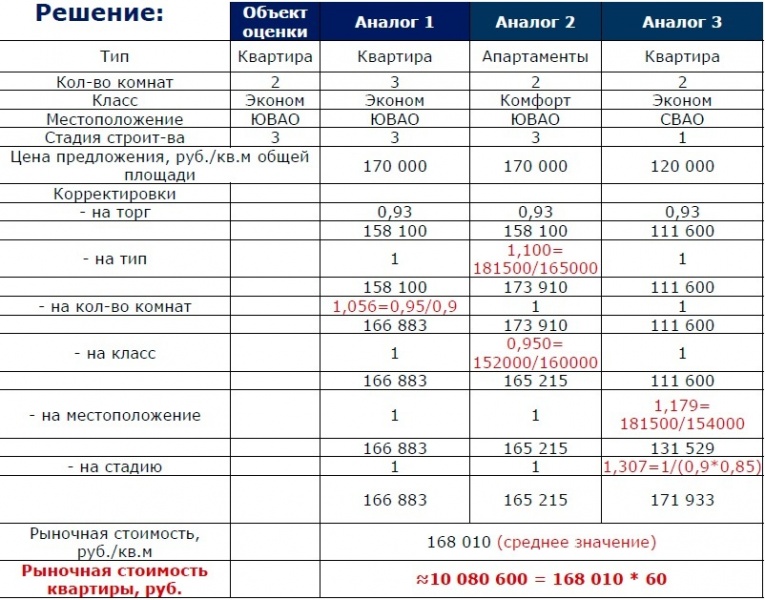

3.2.2.6. Определить рыночную стоимость двухкомнатной квартиры во введенном в эксплуатацию доме эконом-класса, находящемся в Юго-восточном администратином округе населенного пункта. Общая площадь квартиры 60 кв.м, жилая площадь квартиры 41 кв.м. Разница между ценами сделок и ценами предложений составляет 7%. Для расчета удельной стоимости объекта скорректированные цены аналогов учитывайте с одинаковыми весами, корректировки применяйте последовательно. Результат расчета округлите до десятков тысяч рублей.

Данные для расчета приведены в таблицах далее. Считать, что никакие корректировки, кроме перечисленных в Табл. 1, не требуются.

Табл.1. Расчет удельной стоимости квартир сравнительным подходом

| параметр | объект оценки | аналог 1 | аналог 2 | аналог 3 |

| Тип | квартира | квартира | апартаменты | квартира |

| Кол-во комнат | 2 | 3 | 2 | 2 |

| Класс | эконом | эконом | комфорт | эконом |

| Местоположение | ЮВАО | ЮВАО | ЮВАО | СВАО |

| Стадия строит-ва | 3 | 3 | 3 | 1 |

| Цена предложения, руб./кв.м общей площади | — | 170 000 | 170 000 | 120 000 |

| Корректировки | ||||

| — на уторгование | ||||

| — на тип недвижимости | ||||

| — на кол-во комнат | ||||

| — на класс объекта | ||||

| — на местоположение | ||||

| — на стадию |

Табл.2. Средние цены на квартиры и апартаменты по округам

| округ | квартиры, руб./кв.м | апартаменты, руб./кв.м |

| ЮВАО | 181 500 | 165 000 |

| ВАО | 169 400 | 154 000 |

| СВАО | 154 000 | 140 000 |

Табл.3. Средние цены на квартиры по классам (при прочих равных условиях)

| класс | средняя цена, руб./кв.м |

| Эконом | 152 000 |

| Комфорт | 160 000 |

| Бизнес | 193 000 |

Табл.4. Скидка к цене за кв.м в зависимости от стадии готовности дома

| стадия | корректировка относительно последующей стадии |

| Начаты земляные работы | -10% |

| Начато строительство наземной части | -15% |

| Введен в эксплуатацию | 0% |

Табл.5. Скидка к цене в зависимости от количества комнат (при прочих равных условиях)

| Количество комнат | Скидка относительно 1 комнатной квартиры |

| 1 | 0 |

| 2 | -5% |

| 3 | -10% |

В различных вариантах задачи величины скидок даются относительно разных баз (например, для табл. 4 может быть вариант – к цене последней стадии).

ОТВЕТ: 10 080 000

Решение:

ОТВЕТ: 28 050 000

Решение:(40 000 * (1-0,30) * 1 000 кв.м.) + 50 000 = 28 050 000 руб.

3.2.2.8. Найти коэффициент уторгования для торгового помещения, расположенного на 1 этаже. Даны следующие данные для расчета:

— офисное помещение на 2 этаже. Продавалось за 1,2 млн. руб., было продано за 980 тыс. руб.;

— торговое помещение на 1 этаже. Продавалось за 2,2 млн. руб., было продано за 1,6 млн. руб.;

— магазин на 1 этаже. Продавался за 600 тыс. руб., был продан за 600 тыс. руб.;

— помещения фитнес центра, вроде без указания этажа. Продавался за 2 млн. руб., был продан за 1,9 млн. руб.;

— помещения супермаркета на 1 этаже. Продавался за 2 млн. руб., был продан за 1,7 млн. руб.

Расчет:

1. В расчет берем только торговые помещения, не фитнес центр и не офисное.

2. Скидка: ((2,2 – 1,6) / 2,2 + 0 / 600 + (2 – 1,7) / 2) / 3 = (0,2727 + 0 + 0,15) / 3 = 0,1409 ≈14,1%

3.2.2.9. Рассчитать стоимость арендной ставки по состоянию на начало 2017 года. Известно, что величина арендной ставки по состоянию на начало 2003 года составляла 1000 руб., индекс перехода цен с 2003 по 2005 год составляет 1,54. Индекс перехода цен с 2005 по 2017г. составил 2,56.

ОТВЕТ: 3942

Решение:

Определяем индекс пересчета 2003-2017: 2,56 * 1,54 =3,94.

Определяем ставку аренды: 1000 руб. * 3,94 = 3 942 руб.

3.2.2.10. Определить рыночную стоимость земельного участка площадью 2 га, категории земли поселений, разрешенное использование – строительство торговых объектов. Имеется информация о следующих предложениях на продажу земельных участков (цена, предложения, площадь, категория, разрешенное использование).

| аналог | цена предложения | площадь, га | категория | разрешенное использование |

| 1 | 450 тыс. руб. | 2 | земли поселений | строительство офиса |

| 2 | 700 тыс. руб. | 2,2 | земли поселений | строительство ТЦ |

| 3 | 400 тыс. руб. | 1,8 | земли промышленности | строительство станции с производственного объекта с торговыми площадями |

| 4 | 500 тыс. руб. | 1,8 | земли поселений | строительство автозаправочной станции с объектами придорожного сервиса |

| 5 | 600 тыс. руб. | 2 | земли поселений | строительство торговых объектов |

Для расчета предположить, что НЭИ для всех предложений соответствует разрешенному использованию, корректировка на уторговывание 5%, корректировка цены единицы в сравнении – 1га – аналога на площадь при отклонении площади аналога от площади объекта на +/10% составляет соответственно +/-3%. Значения прочих характеристик считать одинаковыми, веса использованных аналогов взять равными. Результат округлить до десятков тысяч.

ОТВЕТ: 600

Решение:

Аналогами ОО являются аналог 2 и аналог 5 (под торговлю).

1. Расчет для аналога 2:

— на торг: 700 х (1 – 0,05) = 665 млн. руб. или 665 / 2,2 = 302,27 руб./га

— на площадь (т.к. отклонении площади ОА от ОО = 10%): 302,27 х 1,03 = 311,34

Итого за аналог 2: 311,34 * 2 = 623 млн. руб.

2. Расчет для аналога 5: 600 х (1 – 0,05) = 570 млн. руб.

Корректировка на площадь для аналога 5 не вносится, т.к. отклонении площади ОА от ОО

Дата добавления: 2018-04-15 ; просмотров: 12015 ; Мы поможем в написании вашей работы!

Ставка капитализации

Показатель ставки капитализации способен дать ценную информацию в процессе оценки инвестиционных потоков. К сожалению, с вычислениями часто возникают большие проблемы, поскольку статистическая информация по рынку недвижимости, а также по ряду других ключевых сегментов экономики, в разрезе Российской Федерации часто отсутствует.

При росте дохода формула расчета ставки капитализации дополняется таким показателем, как темп роста. При фиксации падения дохода расчет ставки капитализации не проводится, а вместо него используется метод дисконтированного денежного потока (DCF).

Расчет ставки капитализации

Коэффициент капитализации (ставка капитализации) показывает соотношение цены актива на рынке к чистому доходу на протяжении 12-ти месяцев. При оценке имущества используется формула, по которой чистая прибыль делится на стоимость недвижимости.

Инвестор, благодаря ставке капитализации, видит процент дохода, который ему сулит покупка того или иного актива.

Снижение показателей ставок капитализации говорит о начале процессов спада на рынке, а нередко и о таком явлении, как стагнация. На рынке недвижимости показатель ставки капитализации востребован больше, чем в других направлениях.

Составляющие ставки капитализации

Ставка капитализации рассчитывается на основании анализа изменяющихся доходных потоков, с применением расчетных моделей и общей ставки капитализации. На расчет последнего показателя оказывает влияние стоимость объекта, изменение дохода, условия финансирования, выбранная модель рекапитализации, а также рыночный уровень нормы прибыли. Ставка капитализации состоит из ставки дохода и ставки дисконта. При работе с западными методиками, которые предполагают оценивать объекты недвижимости в целях налогообложения, необходимо учитывать эффективную ставку по применяющимся налогам.

Ставка капитализации для недвижимости

В процессе оценки недвижимости инвесторы нередко используют так называемый доходный подход, который основывается на способности актива генерировать определенную прибыль в перспективе. Применение метода позволяет не только определить стоимость объекта, но и оценить эффективность предстоящих вложений. Говоря другими словами, речь идет о соотношении цены объекта с уровнем доходности в процессе его эксплуатации.

Базовая формула имеет такой вид:

V — стоимость объекта недвижимости;

I — доход, полученный от эксплуатации недвижимости;

R — коэффициент, он же ставка капитализации. Отражает уровень соотношения дохода от операционной деятельности к стоимости недвижимости.

Ставка капитализации дохода

Капитализация дохода – это комплекс расчетов и мероприятий, в рамках которых проводится оценка деятельности компании по уровню ее прибыли. Суть метода сводится к расчетам объема капитала, который превышает процент займа или равен ему, с условием обеспечения необходимого дохода по отношению к бюджету предприятия. Капитализация дохода предполагает использование полученной текущей прибыли с целью развития бизнеса и наращивания объема основного капитала для конвертации дополнительного капитала в доход в перспективе.

Ставка капитализации методы

В процессе оценки деятельности компании специалисты используют ряд эффективных методов, к которым также относится капитализация доходов. Основное преимущество способа – высокий уровень эффективности в процессе анализа будущих доходов и перспектив развития предприятия. Когда в планах руководства присутствует резкое изменение ожидаемой прибыли, рекомендуется применять метод дисконтирования.

Совет от Сравни.ру: Благодаря мониторингу компании акционеры получают четкое понимание эффективности работы менеджмента, а также более точно определяют направление дальнейшего развития предприятия. Мониторинг дает представление о реальной стоимости бизнеса, что необходимо при общении с кредиторами и инвесторами. Оценка также помогает правильно и корректно организовать учет активов, которые приобретены в процессе профессиональной деятельности предприятия.

Как рассчитать проценты по вкладу

Формулы и примеры расчета с капитализацией, пополнением, частичным снятием

Этот материал обновлен 07.09.2021

Банки предлагают разные вклады со своими названиями и условиями. И предложение с самой высокой процентной ставкой может оказаться не самым выгодным — нужно смотреть условия и рассчитывать реальную доходность.

Как понять, что выгоднее: открыть депозит с процентными выплатами в конце срока, но под 5,1% годовых или с ежемесячной капитализацией, но под 5% годовых? Разбираемся.

Какие бывают проценты по вкладам в банке

Проценты бывают двух видов: простые и сложные.

Сложные. Несмотря на название, принцип их прост — они начисляются в течение срока вклада через равные интервалы. Например, ежемесячно или ежеквартально. Проценты начисляются на первоначальную сумму и на проценты от предыдущих периодов — вы получаете проценты на проценты. Это называется капитализацией.

В случае с ежемесячным начислением и вкладом на год вы как будто открываете вклад 12 раз подряд на 1 месяц, причем сумма вклада каждый раз увеличивается на сумму выплаченных за предыдущий месяц процентов.

Годовые проценты

Для сравнения условий вкладов используется годовая доходность. Можно вычислить, например, квартальную ставку, но удобнее сравнивать именно годовую.

Банки в своих предложениях указывают номинальную ставку годовых, которая не учитывает капитализацию, если она есть. В этом случае полезно рассчитать эффективную процентную ставку.

Эффективная процентная ставка позволяет сравнивать вклады с разными условиями: например, по одному вкладу проценты начисляются раз в месяц и капитализируются, а по другому выплачиваются в конце срока. Эффективная ставка позволяет привести эти два вклада к общему знаменателю и понять, какой из них выгоднее.

Вычисление эффективной процентной ставки

Для вычисления эффективной ставки по вкладам используется формула:

Период капитализации — это интервал времени, в конце которого начисляются проценты. У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365.

Зная эффективную процентную ставку, можно сравнивать банковские продукты с разными схемами начисления процентов.

Расчет простых процентов

Расчет сложных процентов

Вот некоторые банковские опции по депозитам.

Вклады с капитализацией. Как мы уже рассмотрели, вклады с начислением процентов поэтапно внутри срока называются вкладами с капитализацией. Периодичность капитализации может быть разная, обычно — раз в месяц, но бывает ежедневная или раз в квартал. Периодичность указана в договоре: чем чаще — тем быстрее будет увеличиваться сумма на депозите и тем больше банк начислит процентов.

Если банк капитализирует проценты по вкладу — начисляет и добавляет их к сумме депозита, при равных номинальных ставках такой вариант будет выгоднее, чем при начислении процентов в конце срока.

Рассмотрим варианты начисления процентов — от ежедневного до одного раза в квартал. Во всех случаях будем считать, что вы открыли депозит на 100 000 Р под 4,8% годовых на 1 год.

Ежедневная капитализация. Каждый день банк начисляет проценты и добавляет их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый день: 100 000 × 4,8% / 365 = 13,15 Р — эту сумму банк добавит к сумме вклада по истечении первого дня.

С каждым днем сумма, на которую начисляются проценты, будет расти. Соответственно, и процентов каждый месяц будет начисляться больше.

Ежемесячная капитализация. Каждый месяц банк будет начислять проценты и добавлять их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый месяц: 100 000 × 4,8% / 12 = 400 Р — эту сумму банк добавит к сумме вклада по истечении первого месяца.

Ежеквартальная капитализация. Проценты начисляются раз в три месяца. Упрощенный расчет будет выглядеть так.

Проценты за первый квартал: 100 000 × 4,8% / 4 = 1200 Р — эту сумму банк добавит к сумме вклада по истечении первого квартала.

Вклады с пополнением. Если по условиям договора вклад можно пополнять — вносить дополнительные средства, — с момента внесения процент начисляется на общую сумму.

Если вклад с капитализацией, для вычисления эффективной процентной ставки можно отдельно рассчитать периоды до и после пополнения — как будто это два разных депозита. Эффективная ставка у вкладов будет другой из-за изменения длительности. Для каждого вычисляем сумму процентов, складываем, делим на среднюю сумму вложений без учета начисленных процентов и на общую длительность.

Это и есть смысл эффективной ставки: она показывает, под какой процент нужно вложить средний остаток по счету, чтобы получить те же проценты за тот же срок.

Вклады с частичным снятием. Иногда по условиям договора банк разрешает снимать со счета часть средств, которые лежат на депозите. При этом проценты с момента открытия депозита до момента снятия не теряются.

Расчет эффективной ставки с капитализацией можно произвести аналогично вкладу с пополнением.

Калькулятор доходности вкладов

Если примеры расчетов кажутся сложными, посчитайте эффективную процентную ставку по вкладу с помощью нашей эксельки:

Какие вклады облагаются налогом

В 2022 году безналоговый лимит может измениться, так как он зависит от ключевой ставки Центробанка России на 1 января.

Что такое ставка дисконтирования

Где она применяется и зачем нужна

Ставка дисконтирования — это расчетная величина, которая позволяет оценить доходность будущих инвестиций. С ее помощью можно привести будущие денежные потоки к единому знаменателю и выбрать из нескольких вариантов инвестиций самый выгодный.

С точки зрения математики дисконтирование — это процесс, обратный начислению сложных процентов.

Например, банк предлагает вклад на два года под 10% с капитализацией процентов. С помощью дисконтирования можно оценить, сколько денег нужно положить в банк, чтобы через два года забрать 100 тысяч рублей:

100 000 Р = Х × (1 + 0,1)²,

где 0,1 — ставка банка (10%);

С точки зрения инвестора у ставки дисконтирования несколько значений.

Требуемая доходность. Допустим, при покупке ОФЗ доходность будет около 8%. Если банк предложит инвестору открыть депозит под 6%, он может отказаться, потому что ставка дисконтирования — 8%.

Затраты на капитал, которые придется покрывать в будущем. Например, Олег решил производить резиновые сапоги и берет кредит в банке. У проекта один источник финансирования, поэтому ставка дисконтирования — это процент по кредиту. Будущие доходы от продажи резиновых сапог должны быть выше ставки дисконтирования, чтобы проект был прибыльным.

Если у проекта будет несколько источников финансирования, придется считать ставку дисконтирования, чтобы оценить минимальную прибыльность производства. Если Олег неправильно рассчитает ставку дисконтирования, он может потерять много денег.

Где используется ставка дисконтирования

Ставку дисконтирования используют для оценки и сравнения различных инвестиционных проектов.

Например, один банк предлагает Олегу кредит на производство сапог под 10%, а другой банк — под 9%. Если кредит — единственный источник финансирования, а другие условия одинаковые, Олег выберет второй банк, потому что в этом случае стоимость капитала будет ниже.

Также ставка дисконтирования нужна, чтобы привести будущие денежные потоки к сегодняшнему дню.

Кроме того, в ставке дисконтирования можно учесть минимальный уровень безрисковой доходности, инфляцию и риски конкретных вложений.

Все эти элементы рассматриваются по-разному в разных методах расчета. В экономической литературе много вариантов расчета ставки дисконтирования, но нет единого мнения, как ее вычислить наиболее эффективно и просто.

Особенности расчета ставки дисконтирования

Можно выделить следующие группы методов расчета:

В рыночной экономике все методы дали бы сопоставимые результаты. Однако в российской экономике это не так.

«Интуитивный» способ определения ставки дисконтирования

Интуитивная оценка основана на ожиданиях инвестора, то есть инвестор сам определяет ставку дисконтирования исходя из своих интересов и желаний.

Это простой и субъективный метод. Сложные математические формулы инвестор, как правило, не использует. Например, он может просто сложить безрисковую доходность и инфляцию.

Расчет ставки дисконтирования на основе экспертной оценки

Этот метод основан на мнениях экспертов-инвесторов, в нем тоже не используют математические формулы и расчеты. Эксперты собираются, обсуждают и голосуют за определенную ставку дисконта. Они могут создавать комиссии или даже проводить судебные заседания с защитниками определенных ставок.

Чтобы получилось числовое выражение, оценки нескольких экспертов усредняются. Например, определение ставки дисконтирования методом аналогий — один из вариантов экспертной оценки. Независимых и знающих экспертов найти сложно, поэтому метод тоже может быть субъективным.

Безрисковая ставка

Безрисковая ставка — это ставка по надежным и стабильным инструментам. Считается, что при таких вложениях риски инвестора минимальны.

Методы оценки безрисковой процентной ставки. Безрисковую ставку можно определить разными способами:

Расчет ставки дисконтирования аналитическими способами

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний.

Расчет на базе показателей рентабельности. В этой модели ставку дисконтирования определяют на основе показателей рентабельности капитала. Например, по рентабельности собственного капитала ROE или по рентабельности активов ROA.

Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Этот метод нельзя применить, если прибыльность отрицательная или значения собственного капитала низкие.

Расчеты по финансовым показателям из РСБУ отличаются от расчетов по финансовым показателям из МСФО.

Кроме этого, данный метод не учитывает прогнозное изменение финансовых показателей, то есть может давать ошибку для долгосрочных проектов.

Расчет на основе модели Гордона. Эта модель оценивает собственный капитал компании, состоящий из акций. В основе лежит предположение, что стоимость акции равна стоимости всех будущих дивидендов. Поскольку ставку дисконтирования рассчитывают по дивидендному потоку, модель можно применить только для предприятий, которые регулярно выплачивают дивиденды.

Формула расчета ставки дисконтирования:

где DIV — это величина ожидаемых дивидендов на одну акцию за год;

g — темпы прироста дивидендов. Модель предполагает, что дивиденды стабильно растут на определенный процент. Это может вызывать трудности при расчетах, потому что на российском рынке стабильно растущих компаний мало. Усредненные темпы роста могут искажать результаты;

P — цена размещения акций;

fc — затраты на эмиссию в процентах.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

За ставку дисконта в этом методе берут средневзвешенное значение доходности, которое рассчитывается по опережающим рыночным мультипликаторам.

Рассматривают следующие коэффициенты:

Расчет ставки дисконтирования методами количественного анализа

Эта группа методов рассчитывает ставку дисконтирования с помощью математических формул, исходя из будущих денежных потоков за вычетом инфляции и тех показателей риска, которые важны для данного бизнеса.

Расчет ставки дисконтирования на основе премий за риск

Методы этой группы при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск. Безрисковую ставку и инфляцию считают примерно одинаково, а вот премии за риск выбирают разные.

Методы оценки премии за риск. Специфические риски встречаются в любом проекте. Единой методики оценки специфических рисков не существует. Как правило, аналитики самостоятельно выбирают наиболее значимые факторы для конкретного проекта. После они оценивают эти факторы в процентах и складывают.

Методика Правительства РФ оценки ставки для инвестиционных проектов. В постановлении Правительства РФ № 991 от 05.11.2013 предлагается оценивать несколько видов риска по низкому, среднему или высокому уровням. Например, рыночный риск, административный риск, акционерный риск, риск недофинансирования и другие. Эксперты должны самостоятельно определить числовую шкалу для оценки.

Методика расчета ставки П. Л. Виленского, В. Н. Лившица, С. А. Смоляка. Эти авторы тоже добавляют к безрисковой ставке премию за риск. В зависимости от НИОКР, применяемых технологий, спроса и цикличности производства премии за риск могут доходить до 47%.

Методика расчета ставки Я. Хонко по различным классам инвестиций. Хонко выделил премии за риск для различных инвестиционных отраслей и для различных стадий одного и того же проекта. Например, премия за риск при сохранении позиций на уже существующем рынке составляет 1%, а премия за риск вложений в инновационные проекты — 20%. Инвестор должен сам выбрать премию за риск.

Модель кумулятивного построения

Суть этой модели — в суммировании рисков, которые влияют на инвестиционный проект. Расчет состоит из нескольких частей. Первая часть — определение ставки дохода по безрисковым инвестициям. Вторая и следующие части — определение ставок за различные виды риска, которые существуют для данного проекта.

Если инвестиции застрахованы от какого-то вида риска, он не учитывается, но возрастают страховые затраты. Конкретная величина премии за риск вычисляется или экспертным путем, или по специальной справочной литературе.

Окончательная ставка дисконтирования, вычисленная по этой модели, может колебаться от чистой безрисковой ставки до ставки, которая учитывает максимальное количество рисков. Таким образом, ставка может отличаться в несколько раз, а ее вычисление субъективно.

Вычисление базовой ставки по эмитенту происходит по формуле:

где r0 — это безрисковая ставка, а r 1…n — это ставки за конкретный вид риска.

Вычисление премии за страновой риск происходит по международным рейтингам, например Moody’s. Страновой риск показывает платежеспособность страны и учитывает возможные негативные изменения в экономике и финансах, которые связаны с государственной политикой.

Премию за страновой риск можно рассчитать как разницу между доходностью международных государственных бумаг. Например, премия за вложения в РФ — это разница между доходностью по еврооблигациям РФ и государственным облигациям США.

Премия за отраслевой риск — это премия за возможные потери из-за экономических изменений в конкретной отрасли по сравнению с другими отраслями.

Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров. Показатель рассчитывается в баллах и влияет на стоимость акций на фондовой бирже.

Премия за неликвидность акций — премия за то, что инвестор не сможет быстро продать акции, то есть превратить их в деньги. Показатель ликвидности рассчитывают по спреду между спросом и предложением или по дневному обороту, или по количеству акций в свободном обращении.

Модель оценки капитальных активов CAPM

Формула ставки дисконтирования состоит из двух частей. Первая часть — это ставка дохода от безрисковых инвестиций. Вторая часть — дополнительная ставка премии за риск с учетом β-коэффициента :

Коэффициент β рассчитывается отдельно для каждой компании. Он показывает, насколько доходность акций компании отклоняется от доходности акций со средним уровнем риска. Чем больше коэффициент β, тем выше риск вложений.

Достоинства и недостатки модели оценки капитальных активов CAPM. Этот метод простой, для его расчета не нужно много времени. Как и в предыдущих методах, многое зависит от аналитиков. Коэффициенты бета есть не для всех компаний.

Некоторые аналитики считают, что в модели нужно учитывать дополнительные риски.

Расчет ставки дисконтирования по модифицированной модели CAPM. Модифицированная модель учитывает дополнительные риски, важные для проекта с точки зрения аналитика. Некоторые аналитики для долгосрочных проектов рассчитывают плавающую ставку дисконтирования и учитывают коэффициент турбулентности, отражающий стабильность мировой экономики.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Эта модель сохраняет в модели CAPM премию за систематический риск, но добавляет еще две дополнительные премии. Эти премии учитывают размер фирмы и ее финансовое состояние. Размер фирмы оценивают по рыночной капитализации. Финансовое состояние оценивают по соотношению балансовой и рыночной стоимости собственного капитала.

По-другому модель Фамы и Френча называют трехфакторной.

Расчет ставки дисконтирования на основе модели М. Кархарта

Это модифицированная модель Фамы и Френча — в нее добавлен еще один параметр оценки будущей доходности, поэтому модель называют четырехфакторной.

Дополнительный параметр — это моментум, или разница между доходностями наилучшего и наихудшего портфелей акций за определенный период.

Добавление еще одного параметра должно приводить к более точным результатам по сравнению с моделью CAPM.

Расчет ставки дисконтирования на основе модели WACC

WACC — это средневзвешенная стоимость совокупного капитала фирмы. Совокупный капитал состоит из собственного и заемного капитала. Основная идея в том, что затраты на капитал должны быть меньше, чем денежные потоки, которые он приносит. Процентная ставка в данном случае рассчитывается как отношение общей суммы расходов к стоимости совокупного капитала. Экономический смысл этой модели заключается в вычислении минимально допустимого уровня доходности бизнеса.

Расчет ставки дисконтирования можно разделить на 4 этапа:

Расчет стоимости собственного капитала. Стоимость собственного капитала — это доходность, которую предприятие должно обеспечить акционерам в качестве компенсации за риск вложений. Доходность по собственному капиталу должна быть выше доходности по заемному капиталу, потому что у акционеров гораздо больше рисков.

Стоимость собственного капитала компании большинство аналитиков рассчитывают по модифицированной модели CAPM.

где T — ставка налога на прибыль, на которую становится меньше требуемая доходность заемного капитала;

wd — доля заемного капитала;

rd — ставка по заемному капиталу;

we — доля собственного капитала;

re — ставка по собственному капиталу.

Применять модель WACC может быть сложно из-за того, что котировки акций отсутствуют на открытом рынке: стоимость собственного капитала оценить невозможно. Кроме этого, в модели не учитывается риск различных инвестиций. Цена заемного капитала может быть рассчитана неверно из-за льготных схем кредитования.

Различия в дисконтировании в России и на Западе

Ставка дисконтирования на Западе существенно ниже, чем в России. В промышленных инвестиционных проектах ставку дисконтирования определяют от 0 до 4%, потому что на Западе очень низкая инфляция и устойчивый курс внутренней валюты. Кроме этого, ставки рефинансирования на Западе приближаются к 0, и в некоторых странах — например, в Швеции и Швейцарии — даже ниже 0.

В российских промышленных инвестиционных проектах ставка дисконтирования определяется от 10 до 40%, потому что экономика у нас нестабильная, а потребительские цены растут больше, чем на 8—10%. Ставку дисконтирования считают как ключевую ставку ЦБ + риски. Риски в России могут доходить до 20%.