трежерис

1. Казначейский вексель, так называемый «t-bill», срок обращения которого составляет до одного года. Хотя на практике наиболее распространенными являются векселя со сроками обращения четыре, тринадцать и двадцать шесть недель.

2. Казначейская нота, название которой «Treasury Note» иногда ошибочно переводят как трежерис. Срок ее обращения варьируется от одного года до 10 лет.

3. Казначейская облигация. Очень часто под термином трежерис имеют в виду именно правительственные облигации. Срок ее обращения может составлять от 10 до 30 лет, но, как правило, он не превышает 20 лет.

Первичные размещения трежерис проходят на открытых аукционах, которые организует Казначейство США. Для всех видов трежерис существует огромный вторичный рынок, потому они обладают практически абсолютной ликвидностью. Кроме того, трежерис могут использоваться в качестве обеспечения маржинальных позиций на торговых счетах, либо как обеспечение по любому виду кредита.

Все данные относительно проведенных и предстоящих размещений (аукционов) публикуются на этом сайте:

Там же имеется подробнейшая статистика относительно всех аспектов государственного долга США.

Данные о состоянии вторичного рынка трежерис, в т. ч. текущие доходности всех видов облигаций и векселей, ежедневно публикуются на сайте Казначейства США. Там же можно смотреть графики кривой доходности за любой интересующий исторический период.

В удобном виде динамические графики изменения кривой доходности можно также смотреть тут: stockcharts.com/freecharts/yieldcurve.html

Особым видом трежерис являются так называемые «типсы» — TIPS, Treasury Inflation Protected Securities. От обычных казначейских облигаций они отличаются тем, что имеют защиту от инфляции — индексируются в соответствии с официальным уровнем инфляции, измеренным по CPI (Consumer Price Index). При этом, если инфляция была отрицательной (то есть произошла дефляция) держатель TIPSов все равно получит не ниже первоначального номинала (плюс купонный доход). Также как и другие виды трежерис, TIPSы размещаются на аукционах и имеют ликвидный вторичный рынок. TIPSы имеют дюрацию 5, 10 и 30 лет.

Все подробности о TIPSах можно узнать тут: http://www.treasurydirect.gov/indiv/research/indepth/tips/res_tips.htm

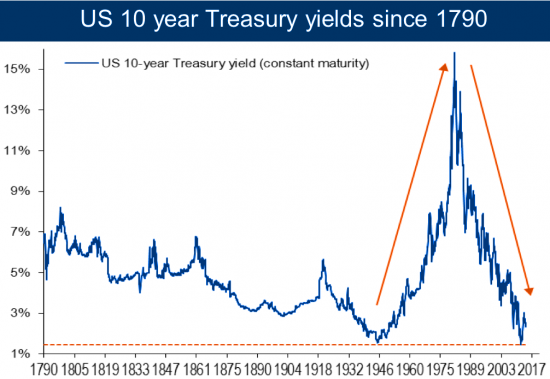

История доходностей трежерс с 1790 года [1]

Почему мы следим за доходностями Treasuries?

Последнюю неделю во всех инвестиционных каналах обсуждают рост инфляции и доходности 10-летних облигаций США, а аналитики на этом фоне пророчат обвал рынков. Но всё ли так прямолинейно работает на рынке?

Быстрые ответы

Если коротко, то в финансовой теории 10-летние облигации США являются безрисковым активом и базой для исчисления требуемой доходности других активов, в том числе и акций. Акции — более рискованный актив, чем облигации, поэтому, если доходность облигаций растёт, то должна вырасти и требуемая доходность для акций. «Доходность» для акций определяется показателем E/P, так как E обозначает прибыль за прошлые 12 месяцев, то меняться может только P — стоимость акции. Рост требуемой доходности E/P эквивалентен снижению показателя P/E — то есть переоценки акций вниз.

Вывод 1. С ростом доходности 10-летних облигаций рынок акций падает.

При этом доходность облигаций растёт, потому что растёт инфляция. Облигации с низким купоном невыгодно держать при росте инфляции, так как инвестор на них ничего не зарабатывает. Из-за этого начинается распродажа длинных облигаций, что приводит к снижению их цены и росту эффективной ставки процента.

Но почему с ростом инфляции не растёт золото? Инфляция сама по себе не является индикатором обесценения денег — важно смотреть на реальные ставки дохода. Реальная ставка дохода = доходность 10-летних облигаций минус инфляция. Золото растёт, когда реальная доходность падает — это объясняет резкий скачек цены золота в 2020 году. Сейчас же обратная картина: доходности облигаций растут быстрее инфляции, спред сокращается, и реальная доходность растёт — поэтому золото и акции золотодобытчиков корректируются.

Вывод 2. С ростом реальной доходности золото и акции золотодобытчиков корректируются.

И так, получается, что облигации падают в цене, рынок акций сокращается и падает золото. Тогда на чем можно заработать?

Для этого давайте немного окунемся в экономическую теорию и посмотрим, как она состыкуется с практикой, и на чем можно заработать при текущем тренде.

Немного теории

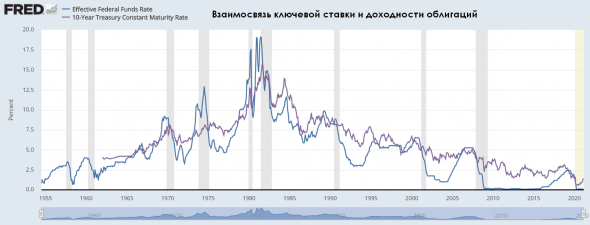

Начнем с ключевой ставки (для РФ) или Federal Funds Rate (для США). Ключевая ставка — процентная ставка, по которой финансовые учреждения ссужают без обеспечения свои резервные остатки другим финансовым учреждениям. Резервные остатки — это суммы, хранящиеся в ФРС (для США) и ЦБ (для РФ) для поддержания резервных требований депозитных учреждений. И в США, и в РФ, Центральный банк проверяет банки на выполнение нормативов, поэтому банки с недостатком средств на счетах берут в займы у других банков с избыточной ликвидностью. Такие сделки считаются безрисковыми, поэтому ключевая ставка определяет минимально возможную доходность инвестиций. Ключевая ставка — важный индикативный показатели, который определяет динамику другого «безрискового» актива — 10-летних облигаций США:

График 1. Взаимосвязь ключевой ставки и доходности 10-летних облигаций США

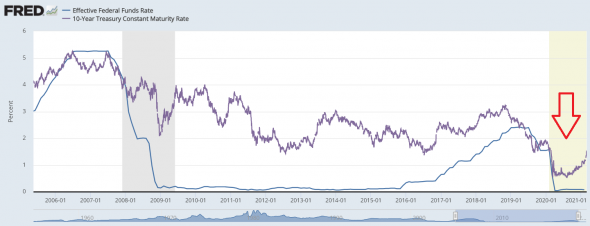

Несмотря на то, что долгосрочно ключевая ставка определяет движение доходности 10-летних облигаций, локально можно увидеть расхождения. Давайте увеличим рисунок:

График 2. Краткосрочные расхождения ключевой ставки и доходности облигаций США

Видно, что существует расходящиеся динамика на некоторых периодах. Всё потому, что ключевая ставка — нединамический показатель, она меняется только в определённые моменты и остаётся постоянной какой-то промежуток времени. А на доходность 10-летних облигаций влияет реальная стоимость денег.

Реальная стоимость денег — это номинальная доходность на рынке минус инфляция, поэтому с ростом инфляции начинают распродавать длинные 10-летние облигации, отчего их доходность увеличивается:

График 3. Взаимосвязь инфляции и доходности облигаций США

Почему облигации распродают при росте инфляции? Потому что реальная стоимость денег уменьшается. Предположим, вы купили 10-летние облигации с эффективной доходностью 1,35% при ожидаемой инфляции 1,2%. Тогда вы зарабатывайте в реальном выражении 1,35%-1,2% = 0,15% в год. Но если ожидаемая инфляция выросла, скажем, до 1,5%, то тогда ваши инвестиции обесцениваются на 1,35%-1,5% = 0,15% в год.

Почему это важно для акций?

С одной стороны, в финансовой теории 10-летние облигации США считаются безрисковым активом и их доходность «ближе» всего к динамике двух фундаментальных макроэкономических показателей — ключевой ставки и инфляции.

С другой стороны, доходность актива зависит от его уровня риска. То есть, чем рискованнее ваше вложение, тем большую доходность вы будете от него требовать.

Наименее рискованной сделкой является овернайт между банками, доходность по которому равна ключевой ставке. Но этот инструмент недоступен обычному инвестору, поэтому для него «безрисковым» считается актив на один шаг «дальше» от банковского овернайта — 10-летние облигации США.

Из этих постулатов появляется определение доходности любого актива, в том числе акций:

Доходность актива = доходность 10-летних облигаций + премия за риск

Чем выше доходность облигаций, тем ниже стоимость акций

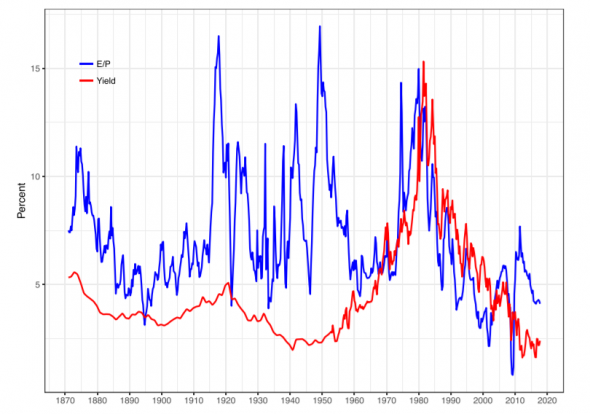

Всем известен коэффициент Price-to-Earnings или P/E. Если этот коэффициент перевернуть, то мы получим E/P или кривую доходности акций. Согласно теории, приведенной выше, чем выше доходность по облигациям, тем выше требуемая доходность для акций.

Если построить зависимость между доходностью облигаций и E/P индекса S&P 500, то мы обнаружим прямую зависимость:

График 4. Зависимость E/P S&P 500 и доходности 10-летних облигаций

Зависимость не 100%, однако на симуляции видно, что прогнозные значения «ходят» вместе с реальными:

График 5. Симуляция значений E/P S&500

Окей, но что такая динамика значит для рынка акций? Она показывает, что, в среднем, при росте доходности облигаций растёт требуемая доходность для акций, что переоценивает коэффициент P/E вниз. Так как E означает чистую прибыль за прошлые 12 месяцев — то есть неизменяемый показатель — это значит, что снижается показатель P, или цена акции.

Всегда ли сохраняется такое равновесие?

Если посмотреть на динамику кривой доходности акций и облигаций не с 1970, а с 1870 года, то мы обнаружим динамическое расхождение показателей:

График 6. Динамическое расхождение кривых доходностей акций и облигаций с 1870 года

Источник: V. Zakamulin, J.A. Hunnes Stock earnings and bond yields in the US 1871–2017: The story of a changing relationship. The Quarterly Review of Economics and Finance 79 (2021) 182–197

Всё потому, что на равновесное соотношение E/P и доходности облигаций влияет не только ключевая ставка и инфляция, но и ставка налога на прибыль, дивиденды и реинвестирование капитала, а эти показатели меняются во времени, хотя достаточно стабильны долгий промежуток времени:

График 7. Динамическое изменение равновесия кривых доходностей акций и облигаций

Источник: V. Zakamulin, J.A. Hunnes Stock earnings and bond yields in the US 1871–2017: The story of a changing relationship. The Quarterly Review of Economics and Finance 79 (2021) 182–197

Поэтому можно сказать, что в целом равновесие меняется, но по данным с 1970 года оно является устойчивым.

Почему акции и золото быстро росли в 2020?

Как мы уже выяснили существует несколько важных макроэкономических показателей: ключевая ставка и инфляция. От них зависит доходность 10-летних облигаций США, которая является базой расчёта справедливой доходности для других активов, в том числе и акций.

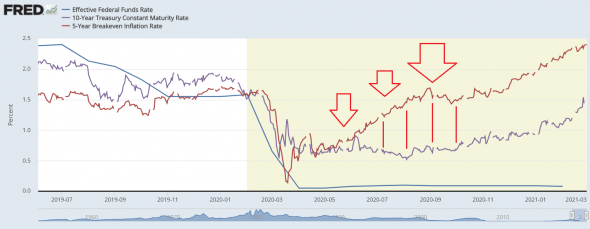

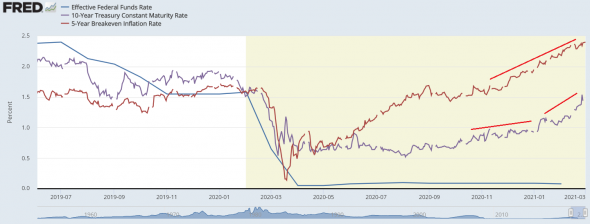

Давайте еще раз взглянем на график:

График 8. Взаимосвязь ключевой ставки, доходности облигаций и инфляции в 2020 году

В 2020 году ключевая ставка в США резко снизилась, что привело к снижению доходности 10-летних облигаций. При этом в 3 и 4 кварталах доходность облигаций не реагировала на рост инфляции, что сдерживало требуемую доходность акций на низком уровне и переоценивало справедливый мультипликатор P/E вверх.

Также многие спрашивают, почему золото росло в 2020, а сейчас расти перестало, когда наблюдается рост инфляции и обесценивание денег.

Если еще раз посмотреть на рисунок, то можно заметить, что реальная доходность инвестиций снижалась:

График 9. Взаимосвязь доходности облигаций и инфляции в 2020 году

Золото растёт именно при снижение реальной доходности, то есть при росте спреда между 10-летними доходностями облигаций и инфляцией, именно поэтому золото хорошо себя чувствует при рецессиях.

Сейчас же мы наблюдаем одновременно и рост доходностей облигаций, и рост инфляции. При этом доходность начала расти быстрее инфляции, что вызывает сужение спреда и росту реальной доходности, поэтому золото падает:

График 10. Рост доходности облигации и инфляции

На что делать ставку в текущих реалиях?

Доходность 10-летних облигаций — один из главных фундаментальных показателей на рынке. С ростом доходности облигаций растёт и требуемая доходность акций, что снижает мультипликатор P/E и рынок акций падает. В первую очередь это касается акций с высокими мультипликаторами — обычно это убыточные акции роста с большими перспективами, поэтому инвесторы оценивают их по результатам на 5-10 лет вперед. Тут работает правильно, чем выше мультипликатор — тем больнее падать. Поэтому недавно мы увидели снижение таких компаний, как Tesla и Square на 10-15%.

От разницы между доходностью облигаций и инфляцией играет золото. Чем выше реальная доходность, тем ниже золото, так как золото — защитный актив, который растёт при обесценивании денег. Сейчас реальная доходность растёт, поэтому золото в текущих реалиях — слабый актив, пока тренд не сломается.

При этом с ростом инфляции выигрывают два сектор — промышленные ресурсы (commodities) и товары первой необходимости. Как правило, в этих сферах высокая конкуренция и рост общего рынка ограничен. При этом спрос на товары этих отраслей остаётся стабильным, а рост инфляции приводит к органичному росту цен, поэтому такие компании растут по финансовым показателям.

Мы считаем, что в текущих реалиях худшие ставки — это дорогие технологические компании (Tesla, Square и подобные) и золото, в том числе золотодобывающие компании. А лучшие ставки — commodities (индустриальные металлы, сельхоз культуры) и consumer staples (продуктовый и непродуктовый ритейл, табак, алкоголь, товары личной гигиены).

Статья написана в соавторстве с аналитиком Дмитрием Новичковым

Почему мы следим за доходностями Treasuries?

Последнюю неделю во всех инвестиционных каналах обсуждают рост инфляции и доходности 10-летних облигаций США, а аналитики на этом фоне пророчат обвал рынков. Но всё ли так прямолинейно работает на рынке?

Быстрые ответы

Если коротко, то в финансовой теории 10-летние облигации США являются безрисковым активом и базой для исчисления требуемой доходности других активов, в том числе и акций. Акции — более рискованный актив, чем облигации, поэтому если доходность облигаций растёт, то должна вырасти и требуемая доходность для акций. «Доходность» для акций определяется показателем E/P; так как E обозначает прибыль за прошлые 12 месяцев, то меняться может только P — стоимость акции. Рост требуемой доходности E/P эквивалентен снижению показателя P/E — то есть переоценки акций вниз.

Вывод 1. С ростом доходности 10-летних облигаций рынок акций падает.

При этом доходность облигаций растёт, потому что растёт инфляция. Облигации с низким купоном невыгодно держать при росте инфляции, так как инвестор на них ничего не зарабатывает. Из-за этого начинается распродажа длинных облигаций, что приводит к снижению их цены и росту эффективной ставки процента.

Вывод 2. С ростом реальной доходности золото и акции золотодобытчиков корректируются.

Итак, получается, что облигации падают в цене, рынок акций сокращается, и падает золото. Тогда на чем можно заработать?

Для этого давайте немного окунемся в экономическую теорию и посмотрим, как она состыкуется с практикой, и на чем можно заработать при текущем тренде.

Немного теории

Начнем с ключевой ставки (для РФ) или Federal Funds Rate (для США). Ключевая ставка — процентная ставка, по которой финансовые учреждения ссужают без обеспечения свои резервные остатки другим финансовым учреждениям. Резервные остатки — это суммы, хранящиеся в ФРС (для США) и ЦБ (для РФ) для поддержания резервных требований депозитных учреждений. И в США, и в РФ центральный банк проверяет банки на выполнение нормативов, поэтому банки с недостатком средств на счетах берут в займы у других банков с избыточной ликвидностью. Такие сделки считаются безрисковыми, поэтому ключевая ставка определяет минимально возможную доходность инвестиций. Ключевая ставка — важный индикативный показатель, который определяет динамику другого «безрискового» актива — 10-летних облигаций США:

Несмотря на то, что долгосрочно ключевая ставка определяет движение доходности 10-летних облигаций, локально можно увидеть расхождения. Давайте увеличим рисунок:

Видно, что существует расходящаяся динамика на некоторых периодах. Всё потому, что ключевая ставка — нединамический показатель, она меняется только в определённые моменты и остаётся постоянной какой-то промежуток времени. А на доходность 10-летних облигаций влияет реальная стоимость денег.

Реальная стоимость денег — это номинальная доходность на рынке минус инфляция, поэтому с ростом инфляции начинают распродавать длинные 10-летние облигации, отчего их доходность увеличивается:

Почему это важно для акций?

С одной стороны, в финансовой теории 10-летние облигации США считаются безрисковым активом, и их доходность «ближе» всего к динамике двух фундаментальных макроэкономических показателей — ключевой ставки и инфляции.

С другой стороны, доходность актива зависит от его уровня риска. То есть, чем рискованнее ваше вложение, тем большую доходность вы будете от него требовать.

Наименее рискованной сделкой является овернайт между банками, доходность по которому равна ключевой ставке. Но этот инструмент недоступен обычному инвестору, поэтому для него «безрисковым» считается актив на один шаг «дальше» от банковского овернайта — 10-летние облигации США.

Из этих постулатов появляется определение доходности любого актива, в том числе акций:

Доходность актива = доходность 10-летних облигаций + премия за риск.

Чем выше доходность облигаций, тем ниже стоимость акций

Зависимость не 100%, однако на симуляции видно, что прогнозные значения «ходят» вместе с реальными:

Окей, но что такая динамика значит для рынка акций? Она показывает, что, в среднем, при росте доходности облигаций растёт требуемая доходность для акций, что переоценивает коэффициент P/E вниз. Так как E означает чистую прибыль за прошлые 12 месяцев — то есть неизменяемый показатель — это значит, что снижается показатель P или цена акции.

Всегда ли сохраняется такое равновесие?

Если посмотреть на динамику кривой доходности акций и облигаций не с 1970, а с 1870 года, то мы обнаружим динамическое расхождение показателей:

Поэтому можно сказать, что в целом равновесие меняется, но, по данным с 1970 года, оно является устойчивым.

Почему акции и золото быстро росли в 2020?

Как мы уже выяснили, существует несколько важных макроэкономических показателей: ключевая ставка и инфляция. От них зависит доходность 10-летних облигаций США, которая является базой расчёта справедливой доходности для других активов, в том числе и акций.

Давайте еще раз взглянем на график:

В 2020 году ключевая ставка в США резко снизилась, что привело к снижению доходности 10-летних облигаций. При этом в 3 и 4 кварталах доходность облигаций не реагировала на рост инфляции, что сдерживало требуемую доходность акций на низком уровне и переоценивало справедливый мультипликатор P/E вверх.

Также многие спрашивают, почему золото росло в 2020, а сейчас расти перестало, когда наблюдается рост инфляции и обесценивание денег.

Если еще раз посмотреть на рисунок, то можно заметить, что реальная доходность инвестиций снижалась:

Золото растёт именно при снижении реальной доходности, то есть при росте спреда между 10-летними доходностями облигаций и инфляцией, именно поэтому золото хорошо себя чувствует при рецессиях.

Сейчас же мы наблюдаем одновременно и рост доходностей облигаций, и рост инфляции. При этом доходность начала расти быстрее инфляции, что вызывает сужение спреда и рост реальной доходности, поэтому золото падает:

На что делать ставку в текущих реалиях?

Доходность 10-летних облигаций — один из главных фундаментальных показателей на рынке. С ростом доходности облигаций растёт и требуемая доходность акций, что снижает мультипликатор P/E, и рынок акций падает. В первую очередь это касается акций с высокими мультипликаторами — обычно это убыточные акции роста с большими перспективами, поэтому инвесторы оценивают их по результатам на 5-10 лет вперед. Тут работает правильно: чем выше мультипликатор — тем больнее падать. Поэтому недавно мы увидели снижение таких компаний, как Tesla (NASDAQ: TSLA ) и Square (NYSE: SQ ) на 10-15%.

От разницы между доходностью облигаций и инфляцией играет золото. Чем выше реальная доходность, тем ниже золото, так как золото — защитный актив, который растёт при обесценивании денег. Сейчас реальная доходность растёт, поэтому золото в текущих реалиях — слабый актив, пока тренд не сломается.

При этом с ростом инфляции выигрывают два сектора — промышленные ресурсы (commodities) и товары первой необходимости. Как правило, в этих сферах высокая конкуренция, и рост общего рынка ограничен. При этом спрос на товары этих отраслей остаётся стабильным, а рост инфляции приводит к органичному росту цен, поэтому такие компании растут по финансовым показателям.

Мы считаем, что в текущих реалиях худшие ставки — это дорогие технологические компании (Tesla, Square и подобные) и золото, в том числе золотодобывающие компании. А лучшие ставки — commodities (индустриальные металлы, сельхозкультуры) и consumer staples (продуктовый и непродуктовый ритейл, табак, алкоголь, товары личной гигиены).

Статья написана в соавторстве с аналитиком Дмитрием Новичковым

Трежерис — облигации США, их виды и как купить

Каждый инвестор должен максимально разбираться во всех доступных финансовых инструментах, а тем более знать базовые финансовые возможности. В этой статье предлагаю поговорить про казначейские облигации США (трежерис). Мы ответим на следующие вопросы:

1. Что такое трежерис простыми словами

В России аналогичные долговые ценные бумаги называются облигациями федерального займа (ОФЗ).

США с помощью трежерис финансируют свой государственный бюджет. Эмитентом являются ФРС. Взамен они получают так нужные им доллары. Каждый год их долг стабильно растёт по 1 трлн долларов. На 2019 год его цифра составляет более 22 трлн. В 2020 году долг уже превысил 24 трлн долларов.

За регулированием всего процесса стоит ФРС (федеральная резервная система). Аналог ЦБ (центрального банка) в России.

Поскольку крупнейшей самой стабильной экономикой в мире является американская, то облигации США считаются эталоном безопасности. Они считаются самыми безрисковыми ценными бумагами в мире. На основании их стоимости и доходности можно давать прогнозы по дальнейшему развитию цен акций на фондовых рынках (мы поговорим об этом чуть ниже).

Основным держателям трежерис являются ФРС, а также страны и крупнейший фонды (хедж-фонд, ПИФы). Таким образом, они диверсифицируют инвестиционные портфели от сильной волатильности, которая свойственна рынку акций.

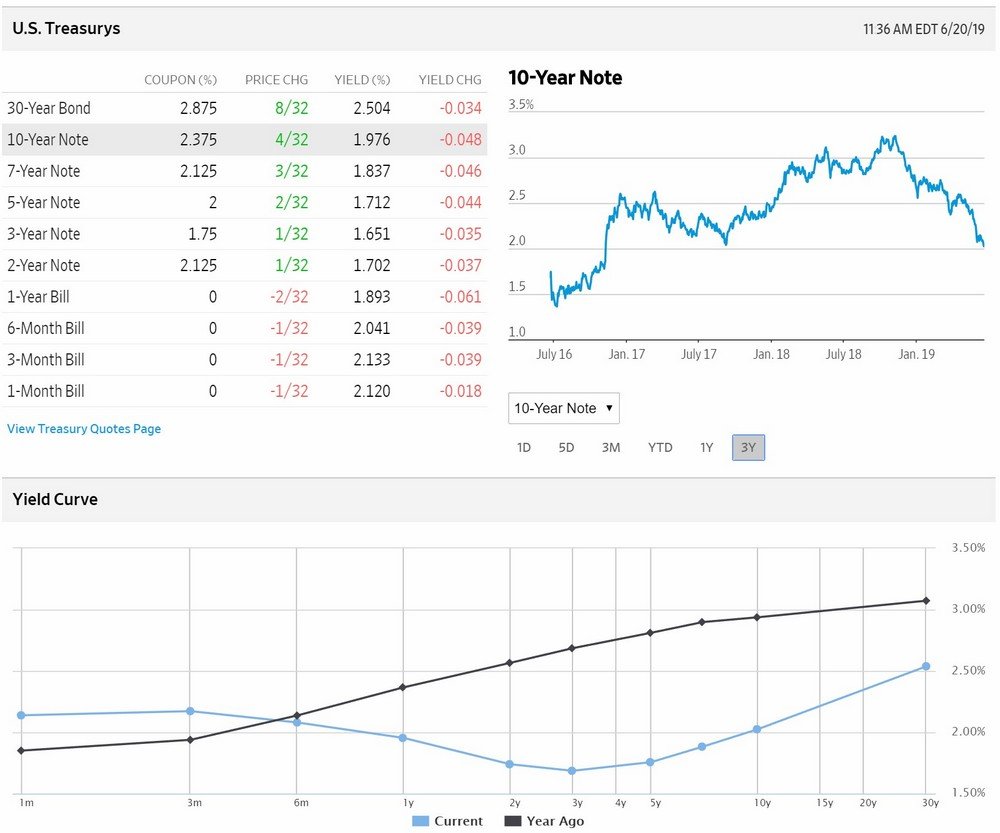

Доходности казначейских облигаций США крайне маленькие: от 0,2% до 3,0%. Облигации большинства других стран имеют большую доходность.

Как и другие долговые ценные бумаги трежерис выпускаются посредством открытых аукционов. За счёт большого интереса на вторичном рынке все американские облигации обладают высокой ликвидностью. Её даже называют абсолютной, то есть фактически трежерис приравнивают к деньгам.

Трежерис считаются настолько надёжными, что их даже считают в виде денег при использовании кредитных плеч (маржинальной торговле).

Однако с другой стороны, аналитики говорят о плачевном состоянии госдолга США. Каждый год он увеличивается. Это напоминает финансовую пирамиду, где за счёт новых вкладчиков осуществляется выплаты старым.

Госдолг США в 2020 году составляет 120% от ВВП. Это кажется фантастичным, но не самым большим. В Японии госдолг составляет 250% от ВВП.

2. Типы казначейских ценных бумаг США

Существуют несколько разновидностей казначейских облигаций США:

3. Трежерис и фондовый рынок

В финансовом «котле» находятся множество ценных бумаг. Всё взаимосвязано, поэтому доходность и риски одних оказывают влияние на стоимости других.

Когда доходность облигаций растёт, то их стоимость на бирже снижается. Инвесторы вкладываются больше в акции и валюту. Значит, если трежерис падают в цене, то можно сберечь свои деньги в долларах или американских акциях.

Чаще всего состояние рынка оценивают по казначейским нотам (среднесрочным облигациям). К ним привязаны ставки по кредитам и ипотекам.

Посмотреть текущие цены на трежерис можно на сайтах:

Здесь представлены таблицы с наименованием бумаги, сроком погашения, её ценой и купонным доходом.

Здесь же можно посмотреть информацию о крупнейших странах, которые держат трежерис:

ЦБ РФ с 2018 года почти все свои запасы казначейский ценных бумаг продала и инвестировала в золото. В 2019 году процесс ухода с долгового рынка США продолжился.

4. Как купить трежерис физическому лицу

Каждый инвестор может стать кредитором правительства США, просто купив их казначейские облигации. Они котируются на биржах США в свободном доступе.

Для российского инвестора через российских брокеров проще всего инвестировать в трежерис через ETF-фонды. На данный момент на московской бирже представлены два фонда, которые позволяют это сделать. Тикеры этих ETF:

Эмитентом этих фондов является компания FinEx. Состав фонда состоит из 1-3 месячных казначейских облигаций (Solactive 1-3 month US T-Bill Index).

Эти фонды котируются на фондовом рынке ММВБ. Доступ к торгам можно получить через брокеров:

У зарубежных брокеров представлен широкий выбор ETF на облигации США. Через наших брокеров их тоже можно купить через внебиржевой рынок:

Рекомендую прочитать инструкции:

Смотрите также видео «Доходность 10-летних облигаций США в 2018. Покупка казначейских облигаций»: