«1С:Бухгалтерия 8» (ред. 3.0): как правильно заполнить Приложение № 4 к Листу 02 в декларации по налогу на прибыль за год, если в текущем налоговом периоде получен убыток (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.58.41.

Приложение № 4 к Листу 02 включается в состав налоговой декларации по налогу на прибыль организаций (далее – Декларация) только за I квартал и налоговый период (п. 1.1 приказа ФНС России от 19.10.2016 № ММВ-7-3/572@, далее – Приказ № 572).

По строке 140 Приложения № 4 к Листу 02 Декларации должна указываться налоговая база, которая используется при расчете суммы убытка предыдущих налоговых периодов, уменьшающей налоговую базу текущего налогового периода. Показатель по строке 140 равен показателю строки 100 Листа 02 Декларации (п. 9.3 Приказа № 572).

Но если в отчетном (налоговом) периоде налогоплательщиком получен убыток (отрицательная разница между доходами и расходами), в данном отчетном (налоговом) периоде налоговая база признается равной нулю (п. 8 ст. 274 НК РФ), поэтому отрицательное число из строки 100 Листа 02 в строку 140 Приложения № 4 к Листу 02 не переносится.

Наряду с остатком неперенесенного убытка на начало налогового периода (показатели строк 010 и 136) сумма убытка истекшего налогового периода включается в строку 160 «Остаток неперенесенного убытка на конец налогового периода – всего» Приложения № 4 к Листу 02 (п. 9.4 Приказа № 572).

Таким образом, показатель по строке 140 Приложения № 4 к Листу 02 будет равен показателю строки 100 Листа 02 Декларации только при наличии прибыли. Если в текущем отчетном (налоговом) периоде получен убыток, то строку 140 заполнять не нужно.

Новая декларация по налогу на прибыль. Заполняем без ошибок

Рассмотрим, какие нарушения допускают бухгалтеры при заполнении декларации по налогу на прибыль, и дадим рекомендации, как делать правильно.

Новая форма декларации по налогу на прибыль

Таким образом, ФНС утвердила новую форму декларации по налогу на прибыль, порядок её заполнения и формат представления в электронной форме.

При этом признан утратившим силу приказ ФНС России от 19.10.2016 № ММВ-7-3/572@, которым была утверждена «старая» форма налоговой декларации.

Надо сказать, что обновление формы налоговой декларации продиктовано внесением многочисленных изменений в законодательство о налогах и сборах.

По итогам 2019 года организации должны представлять налоговую декларацию по налогу на прибыль по новой форме.

Скачайте новую форму декларации по налогу на прибыль.

Состав налоговой декларации по налогу на прибыль

Напомним наши читателям, что в обязательном порядке в состав декларации включаются:

Остальные листы декларации по налогу на прибыль нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав декларации по налогу на прибыль за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1.

А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав декларации только за 1-ый квартал и календарный год.

Рассмотрим на примерах какие ошибки допускают работники бухгалтерской службы при заполнении декларации по налогу на прибыль.

При наличии обособленных подразделений не заполняется Приложение N 5 к листу 02

При наличии обособленных подразделений декларация подается по организации в целом и по каждому обособленному подразделению либо по группе подразделений, если налог в региональный бюджет в целом по группе уплачивает ответственное подразделение (п. 1 ст. 289 НК РФ).

Порядок представления декларации по налогу на прибыль при наличии обособленных подразделений

Организация, при наличии обособленных подразделений, представляет отдельные декларации (п. п. 1, 5 ст. 289 НК РФ, п. 1.4 Порядка заполнения декларации по налогу на прибыль):

Декларация подается по итогам каждого отчетного периода и по итогам года в общеустановленные сроки и, как правило, в электронной форме (п. 3 ст. 80, п. п. 1, 3, 4 ст. 289 НК РФ).

Порядок заполнения декларации по налогу на прибыль при наличии обособленных подразделений

Отметим, что декларации, которые следует подать по организации в целом и по обособленным подразделениям (группам подразделений), различаются как по составу, так и по порядку заполнения (п. п. 1, 5 ст. 289 НК РФ, разд. X Порядка заполнения декларации по налогу на прибыль):

При этом, сначала заполняется декларацию по организации в целом, а затем на ее основе формируется декларации по обособленным подразделениям.

Заполнение декларации по организации в целом

Декларацию, которую надо подать по месту нахождения организации, заполняется в общем порядке с учетом следующих особенностей, а именно в декларацию включаются:

Таким образом, декларацию по организации следует заполнить в общем порядке, включив в нее дополнительно Приложения N 5 к листу 02 по каждому обособленному подразделению (группе подразделений) и по организации без обособленных подразделений.

Заполнение декларации по обособленному подразделению

По месту нахождения обособленного подразделения необходимо представлять декларацию по налогу на прибыль по обособленному подразделению (группе обособленных подразделений) в следующем составе:

Приведем некоторые особенности заполнения прибыльной декларации в ОП.

На Титульном листе в поле «КПП» указывается КПП обособленного подразделения, по месту нахождения которого представляется декларация.

Соответственно, в поле «Представляется в налоговый орган (код)» указывается код ИФНС, куда сдается декларация.

В поле «По месту нахождения (учета) (код)» указывается код 220. Это означает, что декларация представляется по месту нахождения обособленного подразделения российской организации.

В поле «Организация/обособленное подразделение» указывается полное наименование обособленного подразделения.

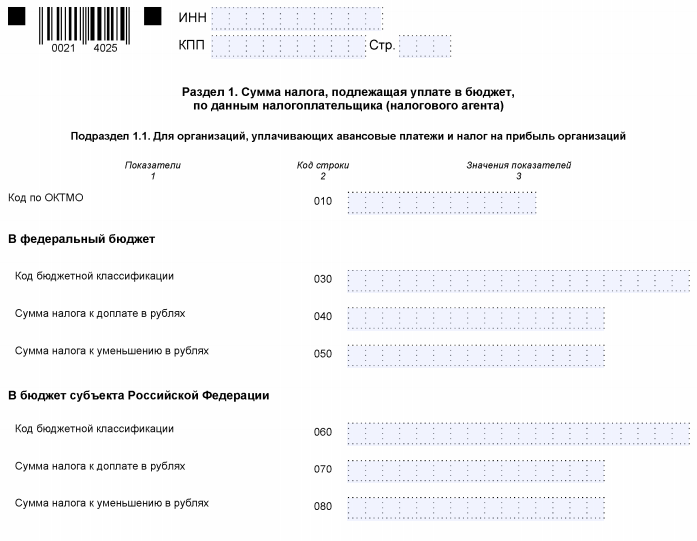

В подразделе 1.1 Раздела 1 строки 040 и 050 не заполняются (ставятся прочерки), ведь налог в федеральный бюджет уплачивается по месту нахождения головной организации.

Если налог на прибыль в бюджет субъекта РФ получился к доплате, заполняется строка 070. Отражаемая в ней сумма соответствует величине, показанной по строке 100 Приложения № 5 к Листу 02.

Если налог к уменьшению – заполняется строка 080 (из строки 110 Приложения № 5 к Листу 02).

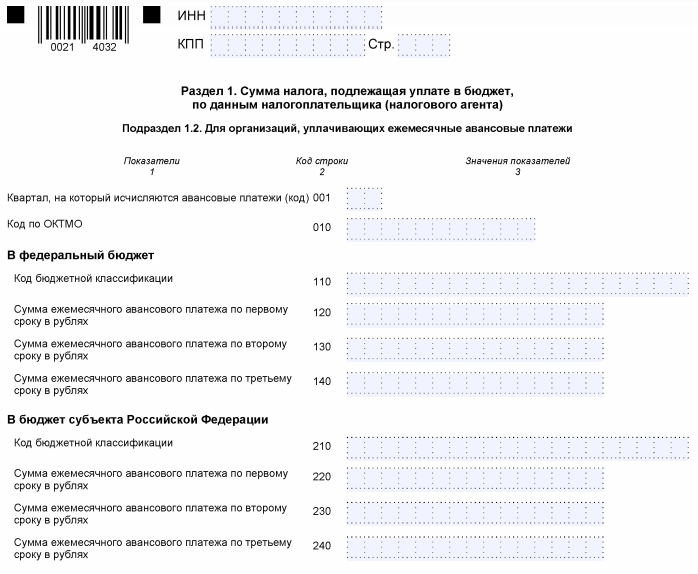

Если организация уплачивает ежемесячные авансовые платежи, то в подразделе 1.2 Раздела 1 нужно заполнить строки 220-240.

В этих строках нужно показать по 1/3 суммы, отраженной в строке 120 Приложения № 5 к Листу 02.

Обращаем внимание, что подраздел 1.2 не включается в состав налоговой декларации за год.

В Приложение N 5 к листу 02 следует перенести данные по этому подразделению из соответствующего Приложения N 5 к листу 02 основной декларации (в частности, доля прибыли обособленного подразделения).

Заполнение декларации по налогу на прибыль по ответственному обособленному подразделению

Декларацию по группе подразделений следует заполнить так же, как и по отдельному обособленному подразделению, с учетом следующих особенностей:

Операция по продаже ценных бумаг, обращающихся на рынке ценных бумаг, не отражена в листе 05 декларации по налогу на прибыль

Ценные бумаги признаются обращающимися на организованном рынке при одновременном выполнении условий, перечисленных в п. 3 ст. 280 НК РФ:

Под национальным законодательством понимается законодательство того государства, на территории которого осуществляется обращение ценных бумаг (заключение гражданско-правовых сделок, влекущих переход права собственности на ценные бумаги, в том числе и вне организованного рынка ценных бумаг) (п. 3 ст. 280 НК РФ).

Если какое-либо из этих условий не выполняется, то ценные бумаги признаются не обращающимися на рынке ценных бумаг.

Цена реализации рыночных ценных бумаг в целях налогообложения определяется следующим образом (п. 5 ст. 280 НК РФ).

В состав доходов при определении налоговой базы включается фактическая цена реализации, если эта цена находится в интервале между минимальной и максимальной ценами сделок (интервал цен) с указанной ценной бумагой, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения соответствующей сделки

Если фактическая цена реализации будет ниже минимальной цены сделок на организованном рынке, то при определении налоговой базы по налогу на прибыль принимается минимальная цена сделки на организованном рынке ценных бумаг.

То есть в этом случае в целях налогообложения организации придется увеличить фактическую цену реализации на сумму разницы между минимальной и фактической ценами реализации, отразив эту разницу в строке 020 листа 05 Декларации по налогу на прибыль.

Пример.

В октябре 2019 г. организация приобрела 1500 акций, обращающихся на организованном рынке ценных бумаг, по 110 руб. за одну акцию при номинальной цене 100 руб.

30 декабря 2019 г. организация по договору купли-продажи продала физическому лицу 500 акций по цене 120 руб. за одну акцию.

Тогда, при определении налоговой базы по налогу на прибыль организации необходимо увеличить сумму фактической реализации до минимального значения продажных цен на акции, т.е. доход в целях налогообложения нужно рассчитать исходя из цены реализации 130 руб. за акцию.

Лист 05 Декларации по налогу на прибыль (фрагмент) будет выглядеть следующим образом:

Расчет налоговой базы по налогу на прибыль по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг (фрагмент)

Показатели

строки

Сумма

Выручка от реализации (выбытия, в том числе доход

от погашения) ценных бумаг, обращающихся на

организованном рынке ценных бумаг (500 шт. х 120 руб.)

Сумма отклонения фактической выручки от реализации (выбытия) ценных бумаг, обращающихся на организованном рынке ценных бумаг, ниже

минимальной цены сделок на организованном рынке

Расходы, связанные с приобретением и реализацией

(выбытием, в том числе погашением) ценных бумаг,

обращающихся на организованном рынке ценных бумаг

В декларации по налогу на прибыль не верно отражена в операция по продаже основного средства с убытком

В декларации по налогу на прибыль организаций должны быть указаны данные:

Эти данные найдут свое отражение в листе 02 «Расчет налога», а также приложениях к этому листу:

Пример.

Во втором квартале текущего года организация реализовала основное средство за 450 000 руб.

Остаточная стоимость основного средства – 600 000 руб.

Таким образом, компания получила убыток от продажи основного средства в размере 150 000 руб. (450 000 руб.- 600 000 руб.)

Отчетными периодами организации являются первый квартал, полугодие, девять месяцев.

В приложении 3 к листу 02 декларации за шесть месяцев налогоплательщик отразит:

Показатели

Код строки

Сумма в рублях

Количество объектов реализации амортизируемого имущества – всего

В том числе объектов, реализованных с убытком

Выручка от реализации амортизируемого имущества

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией

Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком)

Убытки от реализации амортизируемого имущества без учета объектов, реализованных с прибылью)

Покажем в какие строки каких приложений попадут данные по реализации основного средства с убытком:

Приложение 3 к листу 02

Приложение 3 к листу 02 (продолжение)

Приложение 1 к листу 02

Приложение 2 к листу 02 (продолжение)

Лист 02

Показатель

Код строки

Сумма, руб.

Код строки

Код строки

Код строки

Код строки

Код строки

Код строки

Выручка от реализации амортизируемого имущества

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией

Убытки от реализации амортизируемого имущества

В приложении 3 к листу 02 показатели строк 030 (выручка от реализации ОС), 040 (остаточная стоимость) и 060 (убыток от реализации) проставляются соответственно в строках 340, 350 и 360 приложения 3.

В свою очередь, показатели этих строк используются при заполнении листа 02, а также приложений 1 и 2 к нему.

Так, показатель строки 340 указывается в строке 030 приложения 1, показатель строки 350 – в строке 080 приложения 2, а показатель строки 360 – в строке 050 листа 02.

При этом, выручка от реализации ОС попала в строку 010 листа 02, а расходы – в строку 030 листа 02.

Чтобы убыток, полученный от продажи амортизируемого имущества, в целях налогообложения прибыли не был учтен единовременно, в листе 02 декларации убыток отражается в отдельной строке 050, которая при расчете прибыли по строке 060 участвует со знаком «+».

Для наглядности предположим, что кроме данной операции у организации других операций не было.

Лист 02 будет выглядеть следующим образом:

Показатели

Код строки

Сумма в рублях

Доходы от реализации

Расходы, уменьшающие сумму доходов от реализации

Итого прибыль (убыток)

Таким же образом заполняется декларация за 9 месяцев 2019 года и за 2019 год.

Сумма убытка, включаемая ежемесячно в прочие расходы, учитываемые в целях налогообложения прибыли, указывается по строке 100 приложения 2 листа 02.

В декларации за шесть месяцев 2019 года эта сумма равняется 10 000 руб. (по 5 000 руб. за май и июнь).

В годовой декларации за 2019 год – 40 000 руб. (по 5 000 руб. в мае – декабре).

Способы исправления ошибок в декларации по налогу на прибыль

Ошибки, которые были допущены при заполнении декларации по налогу на прибыль, можно исправить двумя способами: в налоговой декларации за текущий период или путем подачи уточненной налоговой декларации за период возникновения ошибки.

В декларации за текущий период можно исправить ошибки, которые привели к переплате налога, а также ошибки, период совершения которых невозможно определить.

Если же из-за ошибки налог на прибыль занижен, то исправить ее нужно, подав уточненную декларацию. Это общее правило.

При этом уточненная декларация заполняется так же, как и первичная. При этом в ней нужно отразить новые, верные данные, а не разницу между первичными и скорректированными показателями.

Исправление ошибки в расчете налоговой базы прошлых отчетных (налоговых) периодов в налоговой декларации за текущий период

Организация вправе исправить ошибки в расчете налоговой базы прошлых отчетных (налоговых) периодов в декларации за текущий период в тех случаях, когда нельзя точно определить период совершения ошибок или если соблюдаются следующие условия:

Такой вывод следует из анализа п. 1 ст. 54, п. 7 ст. 78 НК РФ, писем Минфина России от 27.09.2017 N 03-02-07/1/62596, от 04.04.2017 N 03-03-06/1/19798, от 24.03.2017 N 03-03-06/1/17177.

Ошибки, которые привели к переплате налога, также можно исправить в декларации за текущий период.

Исправление ошибки в уже сданной декларации путем подачи уточненной декларации по налогу на прибыль за прошлый период

В некоторых случаях представлять уточненную декларацию обязательно.

Так, уточненную декларацию, следует представить, если (п. 1 ст. 54, п. 1 ст. 81, п. 3 ст. 88 НК РФ):

Также можно (но не обязательно) подать уточненную декларацию, если обнаруженные организацией ошибки и неверные данные не повлияли на сумму налога или повлекли его переплату (п. 1 ст. 81 НК РФ). В последнем случае уточненную декларацию можно подать, если фирма желает зачесть или вернуть переплату.

Обращаем внимание, что подача уточненной декларации несет риск проведения в отношении организации выездной налоговой проверки корректируемого периода, даже если период выходит за пределы трех лет, предшествующих году подачи уточненной декларации (п. 4 ст. 89 НК РФ, Письмо ФНС России от 29.05.2012 N АС-4-2/8792).

Не нужно подавать уточненную декларацию при доначислении налога или авансового платежа по итогам налоговой проверки.

В этом случае налоговая инспекция доначислит налог и сама отразит его в карточке лицевого счета организации. Это следует из пп. 2 п. 3.2 Порядка заполнения налоговой декларации по налогу на прибыль, Письма ФНС России от 21.11.2012 N АС-4-2/19576.

Как заполнить и подать уточненную декларацию по налогу на прибыль

Уточненная декларация по налогу на прибыль составляется по той же форме, что и первичная декларация (п. 5 ст. 81 НК РФ).

Например, если организация в 2019 г. подает уточненную декларацию за девять месяцев 2016 г., то ее нужно составлять по форме, которая действовала в тот период.

Особый порядок оформления уточненной декларации законодательством не предусмотрен. Поэтому уточненная декларация заполняется в общем порядке, то есть так же, как и первичная декларации.

В уточненной декларации надо заполнить все листы, разделы и приложения, которые были заполнены в первичной декларации (в том числе и те, что не содержат ошибок).

При этом следует учитывать некоторые особенности (п. 1 ст. 81 НК РФ, пп. 2 п. 3.2 Порядка заполнения декларации по налогу на прибыль):

К уточненной декларации рекомендуем приложить сопроводительное письмо с указанием причин, по которым внесены изменения. Так как, инспекция, скорее всего, все равно запросит у вас пояснения к уточненной декларации.

Если уточненная декларация подается из-за неуплаты (недоплаты) налога, то к сопроводительному письму целесообразно приложить копии платежных документов на перечисление налога и пеней.

При представлении уточненной декларации необходимо учитывать следующие моменты:

Во-первых, срок представления уточненной декларации Налоговым кодексом РФ предусмотрен только в том случае, если в рамках камеральной проверки инспекция потребовала от организации представить уточненную декларацию. Сделать это нужно в течение пяти рабочих дней со дня получения требования (п. 6 ст. 6.1, п. 3 ст. 88 НК РФ).

В противном случае компании грозит штраф по ст. 129.1 НК РФ в размере 5 000 руб.

Для всех остальных случаев срок представления уточненной декларации Налоговым кодексом РФ не установлен. Однако, несмотря на отсутствие срока, рекомендуем не затягивать с ее подачей и представлять ее как можно раньше.

Во-вторых, уточненную декларацию нужно представить в ИФНС, где организация состоит на учете. При этом не имеет значения, в какой налоговый орган компания подавала первичную декларацию (п. 5 ст. 81 НК РФ).

В-третьих, если организация подает уточненку с налогом к доплате уже после истечения сроков сдачи декларации и уплаты налога, то перед ее подачей рекомендуем уплатить недоимку и пени.

Это необходимо сделать, чтобы избежать штрафа за неполную уплату налога.

При этом важно погасить недоимку и пени до того, как инспекция зафиксирует ошибки в акте камеральной проверки или до получения фирмой информации о назначении выездной проверки этого периода.

Такой вывод следует из пп. 1 п. 4 ст. 81 НК РФ, Писем Минфина России от 13.09.2016 N 03-02-07/1/53498, ФНС России от 21.02.2018 N СА-4-9/3514@.

Откройте доступ к закрытой части «Клерка» с подпиской «Премиум». Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Успейте подписаться со скидкой 20% до 15.10.2021. Подробнее про «Премиум» тут.

Как правильно заполнить декларацию по налогу на прибыль с первого раза?

Какой заполнять бланк

Действующая форма декларации по налогу на прибыль организаций утверждена Приложением № 1 к приказу ФНС России от 23.09.2019 № ММВ-7-3/475. Этим же документом утверждён:

Официальное название рассматриваемого документа – «Налоговая декларация по налогу на прибыль организаций».

Может так случиться, что у организации за определённые отчетные (налоговые) периоды не было доходов и расходов. В «нулевой» декларации не нужно представлять все листы. Ее состав зависит от способа уплаты авансовых платежей по налогу на прибыль, который применяет организация, и периода, за который надо отчитаться (п. п. 1.1, 1.3 Порядка заполнения декларации по налогу на прибыль).

Состав декларации по налогу на прибыль

Сразу скажем, что она имеет сложную структуру: состоит из 9 листов и двух приложений. Сами листы тоже зачастую имеют продолжение и своё приложение.

Свою специфику имеет декларация по налогу на прибыль по консолидированной группе налогоплательщиков (КГН). В ней отражают данные о доходах и расходах каждого участника и в целом по КГН.

В декларацию по налогу на прибыль по КГН необходимо включить (п. 1.13 Порядка заполнения декларации по налогу на прибыль):

титульный лист (лист 01);

Что заполнять

Как видно из бланка, отдельные листы и части декларации по прибыли заполняют в зависимости от ситуации. Большую их часть в общем случае компании вообще не заполняют.

Обычно в декларацию включают (обязательный минимум):

Состав декларации также может отличаться в зависимости от периода подачи – за отчетный или налоговый период.

СТРУКТУРНАЯ ЧАСТЬ ДЕКЛАРАЦИИ

Приложения № 3, 4, 5 и 7 к Листу 02

Листы 03-09 и Приложение № 1 к Листу 09

Приложения № 1 и 2 к декларации

По итогам других отчетных периодов (за месяц, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев) организации, уплачивающие авансовые платежи ежемесячно, заполняют:

Возможно, что по завершении квартала компания утратила основания уплачивать только квартальные платежи. Значит, надо подать декларацию и отразить в ней уже ежемесячные авансы, подлежащие уплате в следующем квартале.

Особая ситуация возникает, когда основания уплачивать только квартальные авансовые платежи вы утратили в IV квартале и начинаете уплачивать ежемесячные авансовые платежи в I квартале следующего года.

При осуществлении соответствующих операций и/или наличии обособленных подразделений они заполняют также подраздел 1.3 Раздела 1, Приложение № 5 к Листу 02 и Листы 03, 04, 05.

Организация с обособленными подразделениями по окончании каждого отчетного и налогового периода заполняет декларацию по организации с распределением прибыли по обособленным подразделениям или по группе обособленных подразделений.

В ИФНС по месту нахождения обособки сдают:

Организации, перешедшие полностью на ЕНВД, УСН, применяющие ЕСХН, а также в сфере игорного бизнеса заполняют по итогам налоговых периодов:

Как заполнить декларацию по налогу на прибыль при применении УСН или ЕНВД, разобрано в КонсультантПлюс:

Если вы применяете УСН или уплачиваете ЕНВД, то подавать такую декларацию нужно только при получении отдельных видов доходов, например дивидендов от иностранных компаний, либо если вы – налоговый агент.

Организации, исполняющие обязанности налоговых агентов по исчислению налоговой базы и суммы налога, по удержанию у налогоплательщиков – получателей доходов и перечислению в бюджет налога (налоговые агенты) заполняют Расчет, состоящий из подраздела 1.3 Раздела 1 и Листа 03.

Организации, перешедшие полностью на ЕНВД, УСН, применяющие ЕСХН, а также доходы и расходы которых полностью относятся к игорному бизнесу заполняют по итогам отчетных (налоговых) периодов:

Также заполняют, если доходы в виде дивидендов выплачивают только физическим лицам – акционерам и/или иностранным организациям.

Расчет не составляют, если выплачиваемые дивиденды полностью подлежат перечислению без удержания налога организациям, признаваемым налоговыми агентами.

Заполнить декларацию по налогу на прибыль при выплате дивидендов нужно в зависимости от того, кто и кому их выплачивает.

Организации, исполняющие обязанности налоговых агентов по НДФЛ заполняют Приложение № 2 к декларации.

Приложение № 2 к декларации сдают только за налоговый период.

Довольно распроcтранённая на практике сделка – продажа основных средств. Как отразить это в декларации по налогу на прибыль, рассказано в КонсультантПлюс:

Отражение операции по продаже основного средства в декларации по налогу на прибыль зависит от того, является оно амортизируемым или относится к имуществу, по которому амортизация не начисляется.

Начинать заполнение декларации по налогу на прибыль лучше с приложений и листов, где отражают состав доходов и расходов (например, Приложения 1 и 2 к листу 02). Затем – лист 02, где обобщают все показатели, а также разд. 1 с подразделами.

Обратите внимание, что при заполнении разделов декларации по налогу на прибыль под многими строками есть подсказки о том, из чего складывается конкретный показатель и/или какое условие должно соблюдаться. Их мы приводить не будем, т. к. они всегда есть в бланке.

Общие правила заполнения декларации по налогу на прибыль

Составляют нарастающим итогом с начала года.

Все значения стоимостных показателей указывают в полных рублях (кроме Приложения № 2 к декларации):

Сквозная нумерация с титульного листа (Листа 01) независимо от наличия (отсутствия) и количества заполняемых разделов, листов и приложений к ним.

Порядковый номер страницы записывают, например, для первой страницы – 001, для двенадцатой – 012.

В каждом поле только один показатель. Исключение – дата (ДД.ММ.ГГГГ) и десятичная дробь (через точку).

Для отрицательных чисел – знак минус в первом знакоместе слева.

Текст заполняют заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляют прочерк.

Если для какого-либо показателя не нужно заполнять все знакоместа, то в незаполненных проставляют прочерки.

Ставка налога на прибыль в размерах 2% и 13,5%:

При распечатке на принтере допустимо отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны меняться. Печать шрифтом Courier New 16 – 18 пунктов.

Проставляют усиленную квалифицированную электронную подпись.

Как заполнять правопреемнику

Есть ещё детали и особенности, как заполнить декларацию по налогу на прибыль по реорганизуемой организации. Узнайте о них из КонсультантПлюс:

Декларацию за прежнюю организацию заполняйте в общем порядке. Особенности заполнения есть только в титульном листе и в разд. 1.

Заполнение при закрытии обособки

В случае принятия решения о прекращении деятельности (закрытии) своего обособленного подразделения уточненные декларации по нему, а также за последующие (после закрытия) отчетные периоды и текущий налоговый период сдают в налоговый орган по месту нахождения организации. При этом:

В течение налогового периода руководство компании может принять решение закрыть ту или иную обособку.

Декларацию по закрытому подразделению, а также декларации по действующим подразделениям и по организации вы заполняете с учетом некоторых особенностей. Эти особенности связаны, в первую очередь, с порядком расчета налога при закрытии обособленного подразделения.

Заполнение при новом статусе обособки

По обособленному подразделению, у которого изменились полномочия по уплате налога на прибыль (авансовых платежей) в бюджет субъекта РФ (п. 2 ст. 288 НК РФ), при сдаче уточненной декларации за период, когда оно было ответственным, а к моменту сдачи уточненки таковым не является, по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» – КПП организации по месту нахождения бывшего ответственного обособленного подразделения.

Данный реквизит заполняется также:

В таких случаях указывают КПП, который имела организация до изменения места нахождения ответственного обособленного подразделения (обособки).

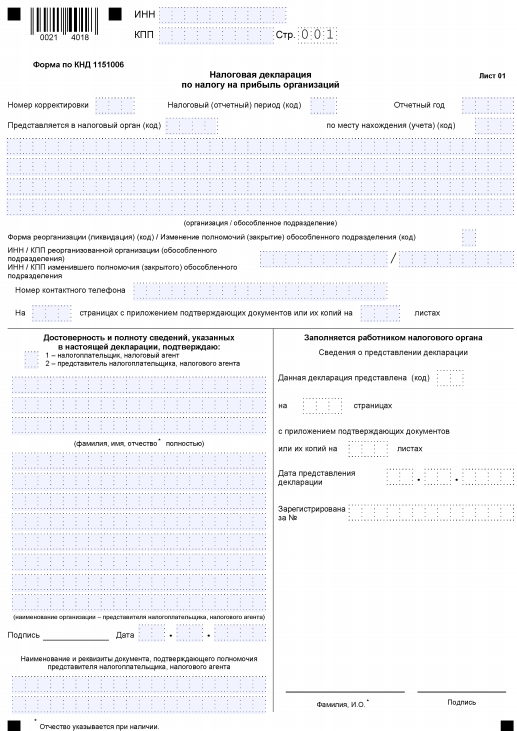

Заполнение титульного листа

Согласно документу, подтверждающему постановку на учет организации в налоговом органе по соответствующему основанию.

Недопустимо заполнение по уточненной декларации без ранее представленной первичной декларации.

В уточненных декларациях при перерасчете налоговой базы и суммы налога на прибыль не учитывают результаты налоговых проверок за тот налоговый период, по которому сделан перерасчет налоговой базы и налога.

При обнаружении налоговым агентом факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога на прибыль, он обязан внести необходимые изменения и представить уточненку.

Уточненка должна содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога на прибыль. Для отражения номера корректировки информации по конкретным налогоплательщикам используют реквизит «Тип» в Разделе В Листа 03 Расчета. При этом в Титульном листе (Листе 01) уточненки по реквизиту «по месту нахождения (учета) (код)» указывают 231.

Ошибки в налоговом учёте компании автоматически влекут за собой ошибки в декларации по налогу на прибыль.

Ошибки налогового учета в уже поданной декларации по налогу на прибыль можно исправить двумя способами.

При сдаче уточненных деклараций в их состав не включают:

Первые две цифры – код региона, вторые две – порядковый номер ИФНС на его территории.

Есть особенность по закрытому обособленному подразделению и по которому изменились полномочия по уплате налога на прибыль (авансовых платежей) в бюджет субъекта РФ, а также в случаях изменения места нахождения обособленных подразделений.

Заверение декларации

Заполнение раздела титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» зависит от того, кто её заверяет.

Если это физлицо – построчно фамилия, имя, отчество представителя полностью + личная подпись и дата подписания, а также вид документа, подтверждающего полномочия.

Если юрлицо, то построчно полностью фамилия, имя, отчество физлица, уполномоченного в соответствии с документом от юридического лица удостоверять достоверность и полноту сведений, указанных в декларации.

Налоговый агент заверяет декларацию по этим же правилам.

Общие правила заполнения Раздела 1

Указывают сведения о сумме налога к уплате в бюджет по данным налогоплательщика (налогового агента).

Организация, не уплачивающая налог на прибыль по месту нахождения обособленных подразделений, в Разделе 1 показатели приводит в целом по организации.

Организация с обособками в декларации, сдаваемой по месту учета самой организации, в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указывает в суммах, по организации без учета платежей входящих в ее состав обособленных подразделений.

В декларации по месту нахождения обособленного подразделения (ответственной обособки) в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указывают в суммах по данному обособленному подразделению (их группе).

ОКТМО

Код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого происходит уплата налога на прибыль.

Свободные знакоместа справа заполняют прочерками. Например, для восьмизначного кода ОКТМО 12445698 указывают 12445698–.

РЕОРГАНИЗАЦИЯ

Правопреемник при сдаче декларации за последний налоговый период и уточнёнок за реорганизованную организацию в Разделе 1 указывает код по ОКТМО того муниципального образования, на территории которого находилась реорганизованная организация или ее обособленные подразделения.

В Разделе 1 декларации по закрытой обособке указывают код по ОКТМО муниципального образования, на территории которого оно находилось.

ИЗМЕНЕНИЕ МЕСТА НАХОЖДЕНИЯ

При изменении организацией или ее обособленным подразделением своего места нахождения и уплате налога на прибыль (авансовых платежей) в течение отчетного (налогового) периода в бюджеты разных субъектов РФ, можно в составе уточненной декларации представить соответствующее количество страниц подразделов 1.1 и 1.2 Раздела 1.

На отдельной странице подраздела 1.2 Раздела 1 с новым ОКТМО приводят суммы ежемесячных авансов со сроком уплаты «не позднее 28 августа» и «не позднее 28 сентября».

Заполнение Подраздела 1.1 Раздела 1

Указывают суммы авансов и налога к уплате в бюджеты всех уровней по итогам отчетного (налогового) периода.

Организации, имеющие обособленные подразделения, суммы авансов и налога к доплате или уменьшению в бюджеты субъектов РФ по месту нахождения этих обособок (ответственных обособок) и своего места нахождения указывают в Приложениях № 5 к Листу 02 и данные строк 100 (к доплате) и 110 (к уменьшению) указанных приложений отражают, соответственно, по строкам 070 и 080 подраздела 1.1 Раздела 1.

Заполнение Подраздела 1.2 Раздела 1

Заполняют, кто исчисляет ежемесячные авансовые платежи по налогу на прибыль.

При отличии суммы ежемесячных авансов на 1 квартал следующего налогового периода от суммы ежемесячных авансов на 4 квартал текущего налогового периода (в частности, в связи с закрытием обособок/реорганизацией) в декларацию за 9 месяцев включают две страницы подраздела 1.2 Раздела 1 с кодами:

Код 21 указывают также уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли при переходе с начала следующего налогового периода на общий порядок уплаты налога.

При переходе с общего порядка уплаты на авансы ежемесячно исходя из фактически полученной прибыли в декларацию за 9 месяцев включают одну страницу подраздела 1.2 Раздела 1 с кодом 24.

В случае заполнения уточненки, по которой снимаются полностью ежемесячные авансовые платежи, отраженные ранее в подразделе 1.2 Раздела 1 с кодом 21 и/или с кодом 24, в неё включают подраздел 1.2 Раздела 1 с кодом 21 и/или с кодом 24 с указанием нулей по строкам 120-140 и 220-240.

Ежемесячные авансовые платежи в течение отчетного периода делают в срок не позднее 28-го числа каждого месяца этого отчетного периода. Соответственно, первый, второй и третий срок уплаты – это последний день каждого из трех сроков уплаты, приходящихся на квартал, следующий за отчетным периодом, или на 1 квартал следующего налогового периода.

При наличии обособленных подразделений при сдаче декларации в т. ч. по месту их нахождения (ответственных обособок) суммы ежемесячных авансов к уплате в бюджет субъекта РФ указывают соответственно по строкам 220-240. Их сумма должна соответствовать строкам 120 или 121 Приложений № 5 к Листу 02.

Если организация делает авансовые платежи по фактической прибыли, декларацию по налогу на прибыль нужно заполнять ежемесячно. Как заполнить декларацию по налогу на прибыль при уплате авансовых платежей исходя из фактической прибыли, смотрите в КонсультантПлюс:

В декларации по итогам 1, 2, 4, 5, 7, 8, 10, 11 месяцев обязательно включите титульный лист, подраздел 1.1 разд. 1 и лист 02.

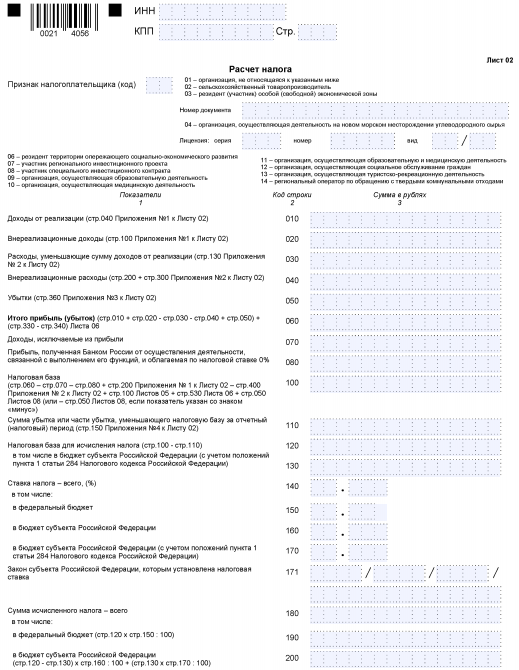

Заполнение Листа 02

По реквизиту «Признак налогоплательщика (код)» указывают 01, кроме указанных ниже организаций.

Указанными выше организации Лист 02 по иным видам деятельности заполняют с указанием по реквизиту «Признак налогоплательщика (код)» кода 01.

Код 07, если Лист 02 составляет организация – участник региональных инвестиционных проектов, а код 08 – участник специальных инвестиционных контрактов, которые соответствуют условиям применения нулевых и пониженных налоговых ставок.

По строкам 010 – 050 не указывают:

Если показатель имеет отрицательное значение, его указывают со знаком минус.

Данный порядок расчета учитывает право налогоплательщика направить убытки, определенные с учетом всех доходов (расходов), формирующих общую налоговую базу, на уменьшение налоговой базы (прибыли) по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами (строки 100 Листа 05) в соответствии с п. 24 ст. 280 НК РФ.

Если показатель имеет отрицательное значение, указывают со знаком минус.

За иные отчетные периоды определяют исходя из данных:

Если строка 100 имеет отрицательное значение, по строке 120 указывают ноль (0).

По строкам 140 – 170 указывают налоговые ставки в соответствии со статьями 284, 284.1, 284.3, 284.3-1, 284.4, 284.5, 284.6, 284.8, 284.9 и 288.1 НК РФ.

При этом последовательно указывают номер, пункт и подпункт статьи закона субъекта.

Для каждого из указанных реквизитов отведено по 4 знакоместа. Если соответствующий реквизит имеет меньше 4-х знаков, свободные знакоместа слева заполняют нулями.

Ниже 15 знакомест предназначены для указания номера закона субъекта РФ.

Не заполняют, если есть обособленные подразделения и исчисление налога в бюджеты регионов происходит по отдельным расчетам в Приложениях № 5 и 6а к Листу 02.

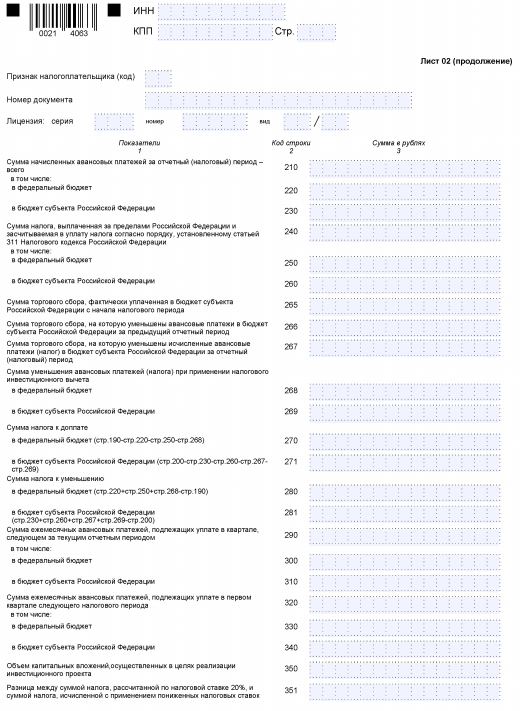

Имеющие обособленные подразделения – по отдельному расчету в Приложениях № 5 к Листу 02 в разрезе обособок или их групп. По строке 200 указывают значение, определенное путем сложения данных о суммах исчисленного налога на прибыль в бюджеты субъектов РФ из строк 070 Приложений № 5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее обособок или по группе обособленных подразделений.

Организации, у которых выплаченная за пределами РФ сумма налога на прибыль зачтена в предыдущем отчетном периоде (строки 240-260) в уплату налога на прибыль в России за указанный отчетный период, суммы начисленных авансов за отчетный (налоговый) период (строки 210-230) уменьшают на сумму указанного зачтенного налога.

Организации, которые в предыдущем отчетном периоде уменьшили сумму исчисленного аванса на сумму торгового сбора (строка 267 Листа 02 за предыдущий отчетный период, равная строке 266 Листа 02 за отчетный (налоговый) период), уменьшают суммы начисленных авансов за отчетный (налоговый) период (строки 210 и 230) на сумму сбора.

Организации, которые в предыдущем отчетном периоде уменьшили суммы исчисленных авансов на сумму инвестиционного налогового вычета (строки 268 и 269 Листа 02 за предыдущий отчетный период), уменьшают суммы начисленных авансов за отчетный (налоговый) период (строки 210-230) на сумму указанного вычета.

Имеющие обособленные подразделения строку 230 определяют в общем порядке. При этом сумма начисленных авансов в бюджет региона в целом по организации должна быть равна сумме строк 080 Приложений № 5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в ее состав обособок или по их группе.

Имеющие обособленные подразделения сумму торгового сбора, на которую уменьшают исчисленные авансовые платежи (налог) в бюджет субъекта РФ по месту нахождения этих обособок, исчисляют в Приложениях № 5 к Листу 02 и отражают по соответствующим строкам Листа 02.

Сумму инвестиционного налогового вычета, учитываемую в текущем налоговом (отчетном) периоде (строка 269), переносят из строки 050 Раздела А с кодом 5 по реквизиту «Расчет составлен (код)» Приложения № 7 к Листу 02.

При наличии обособленных подразделений строку 269 определяют путем суммирования строк 050 Разделов А с кодами 1, 2, 3 или 4 по реквизиту «Расчет составлен (код)». При этом строка 269 должна быть равна сумме строк 098 Приложений № 5 к Листу 02.

У организации, не имеющей обособленных подразделений, строки 270 и 271 должны соответствовать строкам 040, 070 подраздела 1.1 Раздела 1.

Организации, уплачивающие торговый сбор, строка 271 – это разница строки 200 и суммы строк 230, 260 и 267, если показатель строки 200 превышает сумму указанных строк (т. е. строка 271 = строка 200 – строка 230 – строка 260 – строка 267, если строка 200 больше суммы строк 230, 260 и 267).

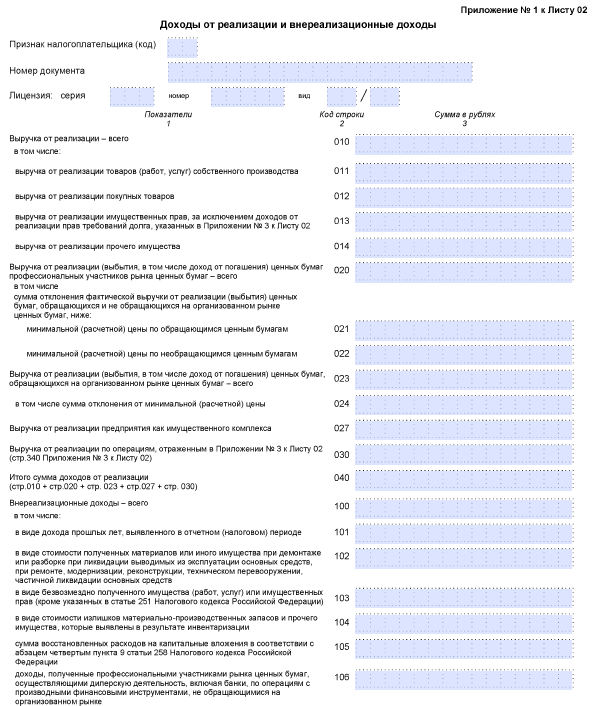

Не заполняют, если фактическая (рыночная) цена реализации или иного выбытия ценных бумаг:

Указывают сумму отклонения фактической выручки от реализации (выбытия) обращающихся ценных бумаг в случае:

Не заполняют, если фактическая цена реализации или иного выбытия ценных бумаг удовлетворяет условиям, предусмотренным абзацами первым, пятым, шестым и седьмым п. 6 ст. 280 НК.

Сумма отклонения фактической выручки от реализации ценных бумаг, не обращающихся на организованном рынке, ниже:

Доходы от операций по реализации или от иного выбытия ценных бумаг (в т. ч. погашения или частичного погашения их номинальной стоимости) определяют исходя из:

При этом в доход от реализации или иного выбытия ценных бумаг не включают суммы процентного (купонного) дохода, ранее учтенные при налогообложении.

Показатель должен быть больше или равен сумме строк 101 – 106.

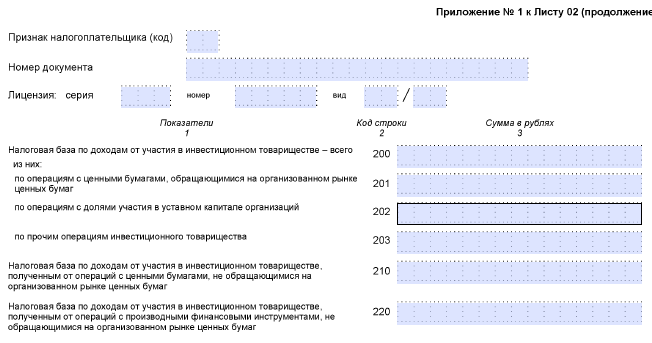

Доходы, полученные по операциям в рамках инвестиционного товарищества, указывают с учетом уменьшения их на:

Налоговые базы, отраженные по строкам 201, 202 и 203, формируют показатель строки 200, который учитывают при определении показателя строки 100 Листа 02.

Показатели строк 210 и 220 учитывают при определении показателей Листа 05.

При получении убытков по отдельным операциям от участия в инвестиционном товариществе суммы указывают по соответствующим строкам со знаком минус. Налоговая база по таким операциям признается равной нулю:

Таким образом, показатель строки 200 равен (строка 201, если строка 201 > 0) + (строка 202, если строка 202 > 0) + (строка 203, если строка 203 > 0).

Строки 200 – 220 не заполняют при составлении деклараций по КГН.

Показатели Приложения № 1 к Листу 02 отражают без учета корректировок, указанных в Листе 08 декларации.