Почему я пользуюсь логарифмической шкалой при просмотре графика цены акций?

Вводная заметка о пользе логарифмов.

Думаю, все вы понимаете, что конкретная цена акции не имеет никакого значения. Главное, чтобы её цена была не выше той суммы, которую инвестор хочет потратить. Например, акция BRK.A стоит порядка 420к$, что явно переходит все границы разумного. Но в остальном, если вы хотите купить акции какой-то компании на условные сотню баксов, то вам, в принципе, всё равно, будет ли это десять акций по десять долларов или сотня акций по доллару.

Значение имеет то, на сколько процентов цена изменилась. То, что какая-то акция поднялась на доллар — ничего вам не говорит, если вы не знаете, какая у неё была прошлая стоимость, потому что 1+1 и 10+1 — это совершенно разные вещи. С другой стороны, если акция поднялась на 25%, то вам совершенно не обязательно знать, сколько она стоила раньше — вы и так получили всю нужную информацию.

Допустим теперь, что вы анализируете поведение акции за большой временной период — несколько лет или даже десятилетий. Если компания развивалась всё это время, то цены сейчас намного выше цен более раннего периода. Например, акция TSLA совсем недавно стоила 900$, а несколько лет назад она стоила всего лишь 50$:

Если мы посмотрим на график выше, то колебания цены мы увидим только начиная с 2020 года. А начиная с 2014 года и до 2020 идет чуть ли не прямая линия, как будто цена акции все эти годы стояла на месте. Почему так? Потому что на фоне колебаний цены между 900$ и 550$, колебания между 30$ и 70$ совершенно не видны. А ведь в процентах второй случай куда как значимей.

А еще падение с 180$ до 70$ в начале 2020 года в процентах примерно в полтора раза сильнее падения с 900$ до 550$ в начале 2021 года, но на графике более позднее событие выглядит куда как страшнее более раннего.

Получается, что такой график не просто теряет часть информации, но и вводит нас в заблуждение.

Тут на помощь приходит логарифмическая шкала. Преимущество такой шкалы в её нелинейности. Я не буду объяснять, что такое логарифм — это вы можете сами в Википедии почитать. Да и, как известно, каждая дополнительная формула в статье уменьшает количество её читателей в два раза 🙂

На графике выше — та же акция, с тем же временным промежутком, но только в логарифмическом представлении. Сравните с прошлым, линейным графиком, и убедитесь, насколько понятней выглядит поведение цены за весь период времени, а не только за последний год.

Вообще говоря, кванты и алготрейдеры вовсю используют логарифмы, чтобы избавиться от «шума» в данных. Если я когда-нибудь найду достаточно времени, чтобы обучать алготрейдингу, то мы еще вернемся к этой теме.

Самостоятельно поиграться с логарифмическим представлением цен можно, к примеру, на TradingView, в настройках графика.

Если то, что я пишу, вам кажется интересным — подписывайтесь на мой телеграм-канал, чтобы своевременно получать уведомления о новых постах:

Поскриптум: я не инвестиционный консультант и никогда им не был. Ничто из вышенаписанного не следует рассматривать как инвестиционную рекомендацию.

Применение логарифмов для расчетов со сложным процентом

Когда плотнику нужно что-то сделать, он применяет инструменты — молоток, пилу, плоскогубцы и т.д. Когда нужно что-то посчитать математику или трейдеру, он тоже применяет инструменты. Один из таких инструментов — логарифмы.

Их используют, чтобы избавиться от проблем с линейной доходностью. Например, в процентах рост нефти от 32 до 35, не одно и то же, что падения от 35 до 32. Но в этом посте я буду их применять для решения задач со сложным процентом.

Иногда нужно посчитать эффект от сложного процента, чтобы понять свои цели по доходностям и деньгам. Чтобы не пытаться выжимать слишком много от микро-счета или наоборот, не довольствоваться слишком маленькими результатами на пути к своим конечным целям. Для этого можно использовать веб-сервисы, которые предоставляют такую возможность. Там компьютерная программа считает путем многократного умножения и выдает таблицу результатов. Но зачем заставлять машину потеть лишний раз, если можно на кончике пера с использованием калькулятора посчитать то же самое и даже решить более интересные задачи.

Решим несколько практических задач, которые могут возникнуть у любого трейдера.

1. Пусть у нас есть 1000 рублей и пусть мы хотим сделать из них миллион. Пусть мы делаем стабильно в неделю 10 процентов. Сколько недель уйдет, пока мы достигнем цели?

По сути 10 процентов за неделю — это умножение счета на 1.1.

Значит, нам надо решить уравнение 1 000*(1.1)^x = 1 000 000, и найти x.

Здесь 1.1 — это множитель, который эквивалентен приросту 10% к счету. 1000 — начальный капитал. 1000000 — целевая сумма.

Возьмем десятичный логарифм с обеих сторон уравнения.

x*lg(1.1)=lg(1 000)=3

x = 3/0.04139 = 72.4

То есть нужно 73 недели, чтобы сделать из 1000 рублей миллион. Аналогично можно получить, что при счете 10000 понадобится 49 недель. При счете 100 000 25 недель. При счете 10 000, если мы делаем лишь 2% в неделю, нам понадобится 232 недели или примерно 4.5 года.

2. Пусть ты хочешь заработать на квартиру в Москве 5 миллионов. Сколько у тебя должно быть денег, чтобы делая по 10 процентов в неделю у тебя ушел 1 год?

Уравнение в этом случае: y*(1.1)^52 = 5 000 000.

Здесь y — начальный капитал, который нужно найти. 52 — число недель в году.

y=35196,5 или примерно 35 тыс

Таким образом, достаточно 35 000 рублей начального капитала, чтобы сделать за год квартиру в Москве.

Здесь еще не учтен налог 13%, поэтому реально надо сделать больше немного ).

3. Пусть у нас есть 100 000 рублей. Мы хотим сделать квартиру в Москве за 1 год. Сколько процентов в неделю мы должны делать на бирже?

100 000 * z ^ 52 = 5 000 000

Здесь z — множитель, на который должен умножаться счет каждую неделю.

Сократим на 1 000 000:

То есть при счете 100 000 рублей, достаточно стабильно делать 7.8% в неделю, чтобы за год накопить на квартиру.

Рыночные инварианты, или Зачем трейдеру логарифмы

Термином «инвариант» в науке принято обозначать величину остающуюся неизменной при тех или иных преобразованиях объекта. К примеру, внешность человека может очень сильно меняться под воздействием возраста, грима или пластической хирургии, но его всегда можно опознать по ДНК. Код ДНК является инвариантом – неизменной характеристикой. Инварианты часто несут наиболее важную информацию о том или ином предмете или явлении.Какое отношение все это имеет к финансовым рынкам? Финансовые рынки хорошо известны своей необычайной подвижностью. Цены большинства инструментов меняются, чуть ли не ежесекундно. Естественным образом возникает вопрос: есть ли что-то неизменное в этом море хаоса и нестабильности?

Цена учла все… и заблудилась

Известный постулат технического анализа гласит: «Цена учитывает все». Многие трейдеры поэтому важнейшей характеристикой фининструмента считают его цену. Можно ли признать цену рыночным инвариантом? Не смотря на всю экономическую важность понятия «цена», ответ на этот вопрос отрицательный. Цена постоянно меняется, значит, по определению она не может быть инвариантом. А что же средняя цена? Скользящие средние – один из наиболее популярных методов анализа. Возможно, средняя цена демонстрирует качество неизменности и устойчивости? Оказывается, нет. В этом можно наглядно убедиться из следующей картинки.

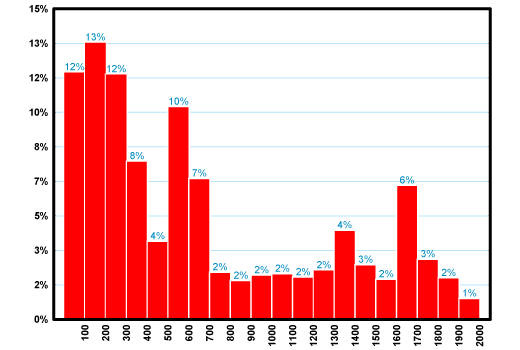

На ней представлена гистограмма дневных «цен» закрытия индекса ММВБ с 1998 по 2009 год. Значения индекса в этот период колебались от минимального 18.53 до максимального 1969.91. Средняя цена составляла 669.19. Гистограмма показывает процент попаданий наблюдаемой цены по интервалам. Напр., в диапазоне от 100 до 200 (пик гистограммы) цена индекса находилась 13% времени, а в интервале от 0 до 300: 12% + 13% + 12% = 37%. Фактически гистограмма цены имеет случайный характер. Никаких сколько-либо выраженных закономерностей на ней не наблюдается. Средняя цена 669.19 не является самой частой, типичной. Это просто формальное число. Подобную картину можно наблюдать, если построить гистограмму любого другого фондового индекса или акции.

Связано это с тем, что динамика цен многих инструментов неплохо описывается моделью так называемого «случайного блуждания со сносом». Возьмите тетрадку в клеточку. Киньте монетку. Если выпадет «орел», нарисуйте «свечку» вверх на две клеточки, если «решка» – на две клеточки вниз. Независимо от выпадения монеты всегда приплюсовывайте и к бычьей и к медвежьей свечке одну клеточку вверх – это и есть «снос» или, другими словами, тренд. Если не полениться и провести множество бросаний монеты, полученный график будет довольно похож на график цены какой-нибудь акции. При помощи компьютера можно добиться еще большего реализма, генерируя свечи вверх и вниз случайного размера. Гистограмма цены не содержит какого-либо выраженного паттерна по причине ее случайного блуждания. Нет никаких экономических механизмов, которые бы возвращали цену акции к ее среднему значению. По этой причине она блуждает сама по себе обычно с некоторым положительным трендом. Средняя цена, таким образом, не может быть инвариантом. Продолжим поиск…

Добавим смысла

Что если вместо самой цены рассматривать ее дневные приращения? Например, вместо самого значения индекса брать его дневные изменения в пунктах. Для акции это будет дневное изменение цены в рублях или долларах – логика при этом такая же.

Линейная доходность

Тем не менее, среднее изменение цены нельзя признать инвариантом. По мере роста цены акции или уровня индекса диапазон ее колебаний также будет расти. Допустим, некоторая акция торгуется сейчас в районе 10 рублей. Тогда увеличение ее цены на 1 рубль будет составлять 10%. Предположим, через несколько лет акция выросла до 100 рублей. Рост на 1 рубль для нее будет уже только 1%. Один рубль для 10-рублевой и 100-рублевой акции – совсем разные вещи, поэтому инвесторы ориентируются не на денежную, а на процентную доходность, т.е. не на абсолютные, а на относительные величины. Процентная доходность не зависит от текущего уровня цен. Она более устойчива и, следовательно, более достойна звания инварианта. Рассчитать процентную доходность очень просто. Для этого нужно знать лишь цену открытия (O) и цену закрытия (C):

Процентная доходность на первый взгляд кажется наиболее естественно характеристикой фининструмента. Она не зависит от уровня цены. Кроме того, на ней очень интуитивно отражается влияние кредитного плеча – она просто умножается на коэффициент рычага: 1% доходность при плече 1:2 превращается в 2% и т.п. По этой причине ее еще называют линейной доходностью, поскольку рычаг воздействует на нее линейным образом.

Логдоходность

Логарифмическая доходность (или просто логдоходность) лишена этого недостатка линейной доходности. Она рассчитывается по формуле:

и принимает значения от «минус» до «плюс бесконечности». Символ ln() обознает функцию натурального логарифма. Что это за функция? В математике кроме знаменитого числа π есть еще и число e. Оно приблизительно равно 2.7183. Натуральный логарифм – это степень, в которую нужно возвести число e, чтобы получить число под знаком логарифма. Например, если число e, 2.7183, возвести в квадрат (степень 2), получится: 2.71832 2 = 7.3891. Отсюда следует, что ln(7.3891) = 2. Собственно, чтобы пользоваться логарифмами, не обязательно знать все эти тонкости. Функция логарифма является стандартной, ее легко можно вычислить на компьютере, пользуясь калькулятором Windows или Excel и т.п.

За неделю цена выросла на 2.95%. Умножение, однако, не очень удобная и интуитивная операция. Если перейти к логдоходностям, можно заменить ее сложением:

Дорога домой

Итак, в поисках инвариантов мы проделали довольно долгий путь от цены, через ее приращения и линейные доходности к такой довольно абстрактной вещи как логдоходность. Гистограмма логдоходности как и гистограмма приращений имеет выраженный пик, поэтому средняя логдоходность является и наиболее ожидаемой, наиболее вероятной. Она, как и линейная доходность, не зависит от текущего уровня цен. И, наконец, она симметрична относительно нуля, поскольку может принимать любые отрицательные и положительные значения. Все это позволяют охарактеризовать ее как натуральный рыночный инвариант. Превратить же цены в логдоходности достаточно просто при помощи MATLAB, Excel или других табличных редакторов.

Сейчас существует большое количество программ для прогнозирования адресованных трейдерам, например, нейросетевых. Они просты в управлении и не требуют специальных знаний. Типичная ошибка новичка при использовании такого софта в том, что он пытается «предсказать» непосредственно будущую цену по прошлым ценам. Однако, как мы убедились, изучив гистограмму, прогнозирование самой цены «в лоб» лишено какого-либо вероятностного смысла. Лучше всего прогнозировать будущую логдоходность по прошлым логдоходностям того же самого инструмента или других инструментов, если предполагается межрыночное взаимодействие. Это максимально упростит работу программе, поскольку ей не надо будет тратить силы на поиск очевидных закономерностей: что приращения цены зависят от ее уровня, и что они скошены в положительную сторону.

Хорошо, допустим, все это сделано, и программа выдает прогноз: завтрашняя дневная логдоходность составит 0.03. Как это понимать и использовать на практике? Необходимо конвертировать прогноз логдоходности в прогноз цены при помощи обратного преобразования. Делается это очень просто. Предположим, что текущая цена акции 100 рублей. Тогда прогноз завтрашней цены можно получить по формуле:

100 р.*exp(0.03) = 100 р.*1.0305 = 103.05 р.

Функция exp() – это уже знакомое нам число e в степени икс. Это просто альтернативный вариант записи, часто используемый в компьютерных приложениях. Экспонента является обратной по отношению к логарифму функцией, поэтому, подставляя в нее логдоходность, сразу же получаем коэффициент роста, на него и надо умножить текущую цену, чтобы получить прогноз будущей.

Резюме

Таким образом, мы убедились, что логдоходности – очень удобный аналитический инструмент. Их можно складывать, они не зависят от уровня цен и симметричны относительно нуля. На практике, если нужно получить прогноз или исследовать какие-либо вероятности движения цен следует использовать именно логдоходности.

Логдоходности легко конвертируются из одного тайм-фрейма в другой. Например, если вы хотите перевести дневную логдоходность в годовую, нужно просто умножить ее на количество торговых дней (около 250). Если затем взять экспоненту от этого числа, будет получен годовой темп роста капитала для торговой стратегии. Его удобно сравнивать с текущими банковскими ставками, доходностью фондовых индексов и других эталонных инструментов.

————————————————————————

Небольшая заметка (первая статья)): что моделировать цены или доходность (простую или логарифмическую)? Какое распределение учитывать?

Недавно искал информацию по моделированию цен или доходности. Знаю, что это базовые вещи. Однако, на форуме как и на Яндексе (на Гугле искал только англоязычные статьи)) почти нет структурированной информации по данному вопросу. Собственно, поэтому решил поделиться своими мыслями на этот счет. К тому же давно хотел написать пост на смартлабе. Надеюсь информация будет полезна начинающим или студентам. Кратко. Взгляд со стороны «отдела риска».

Чтобы оценить риски портфеля (в т.ч. посчитать VAR), мы должны принять для себя решение что мы будем моделировать. Выбор у нас небольшой: цены (prices) или доходность (returns).

Ответ: моделировать надо доходности. Почему?

Мы можем не уходить в глубины эконометрики, т.к. ребята с этой области занимаются продвинутым анализом в этой области, но мы со стороны рисков должны понимать, что

Кратко о стационарности рядов: в общим виде это значит, что ряд неизменен во времени (неизменны его общие постоянные характеристики), т.е:

Самый простой пример стационарного ряда – белый шум.

Примерами нестационарных процессов являются: процесс с детерминистическим трендом и случайное блуждание. Стоит отметить, что существуют методы сведение нестационарных процессов к стационарным. Думаю если кому-то интересно углубиться, вы можете найти массу информацию по этому поводу.

Помимо вышесказанного (исключительно для себя), вы можете приводить себе следующие аргументы в пользу моделирования доходностей:

Теперь мы сталкиваемся со вторым вопросом: какие именно доходности моделировать и какое распределение у них будет? Ведь мы знаем, что есть простые (simple returns) или логарифмические (logarithmic).

Сразу отметим, что простые доходности относятся к простому правилу начислению (simple convention); логарифмические к постоянному правилу начисления (continuous compounding convention). Оба типа доходностей могу быть измерены на ежедневной еженедельной, месячной и т.д. базе.

где delta – х пропорция дней в периоде / торговых дней в году ] То есть, например, если простая доходность за 10 дней равна 3%, то в год мы получим 75%: домножаем 3% на [1 / (10 / 250) ] – предполагаю что в году 250 торговых дней.

Теперь, вспомнив эти формулы, вспоминаем факты:

Три эти мысли приводят нас к однозначному выводу: предположение о нормальности распределений доходности должно быть применено к логарифмическим доходностям нежели к простым. Обращаю внимание, что распределение именно нормальное, а не ЛОГнормальное.

Вывод: предполагаем нормальное распределение логарифмических доходностей.

Последнее, что хочу отметить, что используя аппроксимацию (исходя из формулы Тэйлора), можно сказать, что простые доходности распределены согласно сдвинутому логнормальному распределению. Также, при увеличении горизонта (delta – см. выше) два распределения начинают значительно отличаться.

Если инфа будет хоть кому-то полезна, буду очень рад J! Напишу тогда про свойства, которые подходят / могут быть применены, в т.ч. для расчета VAR

Пишите в комментариях, свои добавления по этой теме!

Правильный расчет дивидендной доходности

Сегодня попробуем немного разобраться в этой теме. Существует несколько подходов к расчету див.доходности (и не все из них адекватно отражают реальность), а ведь ее правильная оценка может влиять на ваше решение, держать эту акцию в портфеле или нет.

Общепринятые методы

1. Самый распространенный метод — считать див.доходность к цене покупки. Но тут есть одна засада — понять по ней, насколько выгодно держать эту акцию (если вы сторонник дивидендных стратегий) довольно сложно, особенно если прошло много времени после покупки.

Как правило, такой метод завышает доходность, так как с годами акции (на больших отрезка времени), как правило, растут.

2. Считать див.доходность к текущей цене акции. Тут все понятно, дивиденды делятся на текущую цену и все. Вся информация доступна, вы легко ее найдете на любом сайте, но если эта акция у вас уже есть, то это информация вам никак не поможет оценить выгодность ваших вложений.

Альтернативный метод

Я тут покумекал, пришел к такому выводу — для корректной оценки доходности надо пересчитать цену старой покупки в сегодняшние рубли, тогда див.доха будет рассчитываться корректно. Либо наоборот, пересчитать сегодняшние дивиденды в старые рубли (математически и то и другое даст одинаковый результат).

Но как это сделать? Как дисконтировать сегодняшний денежный поток к старым ценам?

Профессионалы тут сейчас посмеются, но мне на ум приходят три способа и все три дадут разные результаты, хотя и довольно близкие:

1. Использовать данные по официальной инфляции за этот период.

2. Использовать для пересчета ставку ЦБ РФ.

3. Использовать для пересчета безрисковую ставку доходности (т.е. вложения при помощи депозита).

Зачем все это нужно — для того, чтобы вовремя отсечь усыхающие компании (или по иным причинам сокращающие дивиденды), при этом за счет старой цены покупки, формально вы будете видеть хорошую див.доходность, если считать ее традиционно. Иногда это надо сделать, чтобы вовремя переложиться в что-то другое.

В примере была акция Сбера, на ней попробуем разобрать этот подход. Попробуем посчитать стоимость этой акции Сбера в сегодняшних рублях.

Используя первый метод (по официальной инфляции), тогдашний рубль будет равен 2,297 нынешних рублей (хотя я очень сомневаюсь, что в среднем подорожало в 2,297 раза за 12 лет, по ощущениям куда больше, но пусть будет так).

Второй способ для столь давних данных не очень подходит, так как ключевая ставка ЦБ РФ была введена в 2013 году, а до этого использовалась ставка рефинансирования, и до 2016 года они существовали параллельно и только потом были приравнены друг к другу. Очень примерно можно прикинуть для данного примера, что 1 рубль начала 2009 года стал равен 2,8 современных.

И третий способ — по сути он показывает, во что бы могли превратить один тогдашний рубль в теперешние деньги без всякого риска, просто положив на депозит. Получилось 3,28 руб. (это тоже весьма примерная цифра, так как данные несколько разнятся + фактическое значение результата бы сильно зависело от того, насколько длинные депозиты вы использовали, насколько готовы размещать их в несильно надежных банках + конкретные даты размещения депозита тоже повлияют).

Лирическое отступление — да-да, наш Росстат уверен, что вклады обгоняют инфляцию))

Итого, пересчитав цену акции Сбера из рублей 2009 года получаем результаты соответственно: 37,76 руб., 46,03 руб. и 53,92 руб. соответственно. Напомню, сейчас акция Сбера стоит 365 руб. Но это и неудивительно, ведь компания развивалась все это время, Сбер образца 2009 года и сейчас это совершенно разные компании.

Пересчитаем див.доходность из номинальной с учетом такого изменения цены, получается соответственно: 49,5% 40,6% и 34.7% — все равно остается очень большой, что говорит нам о том, что вкладывать в Сбер выгодно, компания растет и приносит прибыль акционерам (конечно не 113,7%, как по номиналу, а втрое меньше, но все равно очень достойно).

А если бы реальная доходность получилась в районе 5-7% (при номинальной втрое больше) это был бы повод задуматься и, возможно, исключить акцию из портфеля.

Выводы

Я ни разу не претендую, что этот метод является абсолютной истиной, но он хоть как-то помогает оценить реальную див.доходность, а не номинальную.

Считайте реальную доходность вложений, не льстите себе и принимайте правильные инвестиционные решения!

Если же вы хотите посчитать не дивидендную доходность, а полную, то методика расчета более подробно описана в этом посте. Полная доходность не всем интересна, так как некоторые дивидендные стратегии не предполагают продажи акций и используется только поступление дивидендов, но зато она более полно отражает эффективность ваших вложений.