Для выбора кредита нужно учитывать не только базовую процентную ставку за пользование заемными средствами, но и учитывать полную стоимость данного кредита (займа).

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.

Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, но по итогу, за весь период погашения, придется заплатить вдвое больше, чем было взято. Еще более усложнялось дело обилием комиссий, в процентах и с фиксированной величиной. Некоторые проценты исчислялись от суммы остатка, а другие от первоначальной суммы кредита. В такой ситуации определить реальную стоимость банковской ссуды без сложных вычислений невозможно.

Полная стоимость кредита должна быть рассчитана еще до его получения, т.к. условия кредитования заранее известны.

![]()

Важно учитывать, что список расходов, включаемых в ПСК не бесконечен. Он не может быть расширен по аналогии, по мнению одной из сторон сделки или решением каких-либо еще лиц и организаций.

Центральный банк РФ в рамках закона «О потребительском кредите (займе)» обязал рассчитывать и указывать данную величину на первой странице кредитного договора, а именно:

«Полная стоимость потребительского кредита (займа) определяется как в процентах годовых, так и в денежном выражении и рассчитывается в порядке, установленном настоящим Федеральным законом. Полная стоимость потребительского кредита (займа) размещается в квадратных рамках в правом верхнем углу первой страницы договора потребительского кредита (займа) перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа), и наносится цифрами и прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Полная стоимость потребительского кредита (займа) в денежном выражении размещается справа от полной стоимости потребительского кредита (займа), определяемой в процентах годовых. Площадь каждой квадратной рамки должна составлять не менее чем 5 процентов площади первой страницы договора потребительского кредита (займа) (часть 1 в ред. Федерального закона от 05.12.2017 N 378-ФЗ)

![]()

Из этого следует, что полная стоимость кредита не обязательно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения возможны:

Эти и другие обстоятельства могут повлиять на фактически уплачиваемую заемщиком сумму. Но если изменения в момент получения ссуды не известны, или их наступление зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Важно чтобы полная стоимость кредита была известна заранее, еще до его получения. Если банк скроет информацию об этом, то сделка должна быть признана недействительной, договор кредитования расторгнут, а потраченные клиентом средства возвращены ему.

Для получателей банковских ссуд именно значение полной стоимости кредита, а не процентная ставка, должна быть критерием оценки и сравнения разных кредитных продуктов.

Что такое размер ПСК в ВТБ?

При необходимости взять кредит, многие потенциальные заемщики предварительно изучают такие предложения по рекламным плакатам и роликам. В итоге, выбрав предложение с выгодной процентной ставкой, в итоге удивляются тому, что полная стоимость кредита оказывается совершенно не той, которая подразумевалась изначально.

Проблема заключается в том, что сама процентная ставка не является единственной и окончательной суммой, которую необходимо будет переплатить за пользование кредитом. В итоговую сумму входят разные комиссии и дополнительные услуги, поэтому рассчитывать окончательную сумму переплаты достаточно проблематично.

Что такое ПСК?

ПСК (полная стоимость кредита) – представляет собой специальный термин, который подразумевает под собой ежемесячные выплаты по кредиту и обобщает все платежи. Законодательство Российской Федерации требует, чтобы эта сумма указывалась в правом верхнем углу первой страницы кредитного договора.

Сумма должна быть напечатана крупным шрифтом и взята в квадратную рамку, чтобы все участники договора могли сразу ее увидеть. При всем этом, надпись должна занимать не менее 5% от размера всей страницы. Таким образом, клиент может быстро определить сумму полной стоимости кредита.

Говоря простыми словами, полная стоимость кредита представляет собой всю сумму, которая в итоге должна быть уплачена заемщиком, включая комиссии, проценты и любые другие финансовые траты.

Откуда возникло такое понятие?

На самом деле, необходимость в создании такого термина и закона под него была обусловлена отдельно взятыми кредитно-финансовыми учреждениями, которые пытались привлечь клиентов низкими процентными ставками, но не сообщали о других дополнительных расходах и комиссиях.

В большинстве случаев, количество дополнительных платежей не просто нивелировало низкую процентную ставку, но и делало ее невыгодной. Большинство клиентов просто не могли самостоятельно оценить итоговую сумму переплаты и рассчитать свои финансовые возможности в погашении займа, что часто приносило большие проблемы.

Те клиенты, которые не справляются с оплатой своего долга, вынуждены были пользоваться услугой реструктуризации, что негативно сказывается на кредитной истории. Естественно, это не говорит о том, что кредитно-финансовые компании занимаются мошенническими действиями, так как все эти комиссии и условия все же прописываются в договоре, но из-за низкой финансовой грамотности, некоторые клиенты не могут самостоятельно разобраться во всех этих суммах, схемах и словах.

Проблема приобрела такой масштаб, что уже в 2013 было предпринято решение о создании закона, что будет регулировать этот процесс. Таким образом, все кредитно-финансовые организации должны в обязательном порядке доводить до всех своих клиентов информацию по полной стоимости кредита.

Полная стоимость кредита

При заключении договора клиенты часто сталкиваются с понятием полной стоимости кредита (ПСК). Этот термин вызывает интерес многих, поскольку не каждому клиенту ясно, в чем отличие от процентной ставки или от суммы переплаты. Из чего складывается ПСК? Как рассчитать полную стоимость кредита? Как клиент может использовать эту информацию? Ответ на эти вопросы будет ниже.

Что такое полная стоимость кредита?

ПСК – это платежи заемщика по кредиту, а также дополнительные расходы, предусмотренные договором. Измеряется данный показатель не в рублях, а в процентном соотношении. Ранее он обозначался термином «эффективная процентная ставка», что было более понятно клиентам. Сейчас же возникает путаница. Многие клиенты не знают, что такое полная стоимость кредита и путают ее с общей суммой переплаты.

Как узнать ПСК

Банк размещает актуальную информацию о ПСК на своем официальном сайте. Условия указываются индивидуально для каждого вида кредита. На начальном этапе выбора, клиенту удобно использовать эту информацию, так как для предварительного расчета это удобно. Оформляя кредит или изменяя его условия, вы также можете узнать размер ПСК по вашему продукту.

Эта информация указывается наверху первой страницы договора. Черная квадратная рамка расположена в углу справа. В нее заключены данные о ПСК, написанные удобочитаемым шрифтом. Величина знаков равна самой крупной из тех, что используются на листе. Площадь рамки должна занимать не менее 5% от поверхности страницы.

В федеральном законе указана специальная формула, по которой вычисляют ПСК. Но если финансовая математика слишком сложна для вас, рассчитать стоимость кредита можно с помощью кредитного (ипотечного) калькулятора.

Что включается в ПСК

Договор предусматривает следующие виды платежей:

задолженность по займу; сумма переплаты за кредит; оплата прочих банковских услуг, прописанных в договоре (открытие счета или использование сейфа для хранения денег до момента сделки); расходы банка, связанные с необходимостью выпускать и обслуживать пластиковую карту, если кредитные деньги переводятся на эту карту; плата третьим лицам за их услуги, если договор это предусматривает. (Заверение сделки у нотариуса или страховой взнос).

Иногда указывается не одно третье лицо, а сразу несколько (если есть возможность выбора компании). Тогда ПСК рассчитывают по расценкам одной из организаций. В случае, если название какой-либо компании указано непосредственно в договоре, то расчет будет происходить по прайсу этой организации.

Что не входит в ПСК

Определенные расходы клиентов банка не учитываются при расчете ПСК:

Платежи, предусмотренные законодательством (если вы оформляете автокредит, вы обязаны оплатить КАСКО); Штрафные платежи и пени, начисленные в случае пропуска платежей. Необязательные выплаты, которые предусматривает договор. Сумма этих платежей зависит от поведения заемщика. Так, вы сами решаете, снимать ли денежные средства в банкомате с комиссией или пользоваться безналом.

Формула расчета

Многие интересуются, как рассчитать полную стоимость кредита. Клиент может рассчитать ПСК по следующей формуле.

ПСК = i х ЧБП х 100

Здесь i – процентная ставка базового периода, а ЧБП – число базовых периодов за год.

Процентная ставка вычисляется с помощью достаточно сложной формулы, которая понятна даже не всем сотрудникам банка, не говоря уже об обывателях. В ней учитывается, сколько платежей предусматривает график, сколько денег вносит клиент на счет, сколько времени прошло с момента получения заемных средств.

Базовым периодом считается промежуток времени, чаще всего встречающийся в графике платежей. Обычно он равен месяцу, хотя день и год также являются стандартными временными интервалами. Возможен период, состоящий из нескольких дней или месяцев, но суммарно не превышающих одного года.

Клиент может рассчитать ПСК самостоятельно, если ему требуется:

узнать размер ПСК перед тем, как заключить договор; сравнить условия, которые предлагают разные финансовые организации; перепроверить информацию, если у клиента нет доверия банку. Некоторые показатели могут быть включены в расчет ПСК на усмотрение финансовых организаций.

Пример расчета ПСК

Полная стоимость потребительского кредита банки рассчитывают по-разному. Кредитные калькуляторы бывают различными, и, в зависимости от этого, полученный результат не всегда одинаков. Попробуем посчитать ПСК для краткосрочного займа, условия будут следующими: размер заемных средств составляет 15000 рублей, кредит выдается на 10 дней, переплата составляет 1,5% за один день. Оплатить начисленные проценты клиент должен в тот день, когда возвратит сумму долга. Получается, что клиент взял определенную сумму, и каждый день размер задолженности увеличивается за счет начислений по ставке. По окончании периода кредитования заемщик должен оплатить полностью размер задолженности и начисленные за это время проценты.

Чтобы определить общую сумму к оплате, произведем нехитрые расчеты:

15000 рублей х 1,5% х 10 дней = 2250 (начисленная переплата)

15000 рублей + 2250 рублей = 17250 (объем задолженности). Это то количество денежных средств, которое заемщик должен вернуть по окончании периода кредитования. Эта сумма и станет единственным платежом в графике. Дата окончания кредита совпадает с датой выплаты. Чтобы вычислить процентную ставку, придется решить более сложное уравнение:

— 15000 + 17250/ (1+ i) 1

Здесь 15000 – это размер займа, выданного банком, поэтому указано отрицательное число. Поскольку на момент выдачи кредита не прошел ни один базовый период, их количество будет равным нулю. 17250 – величина выплаты по микрозайму. Число базовых периодов на момент оплаты задолженности будет равно единице, так как в нашем примере только один временной интервал. Дополнительные расходы не предусмотрены по условиям займа. Если бы они имелись, то такие платежи также учитывались бы и входили в состав основного долга по займу или в размер платежей.

Чтобы определить ЧБП, разделим число дней, содержащихся в году, на продолжительность базового периода:

Подставляем имеющиеся числовые значения в формулу и находим ПСК:

0,15 х 36,5 х 100 = 547,500%

Число, получившееся по итогам вычислений, и будет полной стоимостью потребительского кредита.

Что дает анализ показателя ПСК

Полная стоимость потребительского кредита дает заемщику возможность сравнить условия, предлагаемые разными банками. Четко представляя, сколько реально он переплатит, клиент сможет сориентироваться в предложениях и выбрать то, что будет для него максимально выгодно. Однако нужно понимать, что полная стоимость кредита изменяется при допущенных просрочках или при погашении задолженности досрочно.

ЦБ РФ ведет наблюдение за деятельностью банков, чтобы не допустить неоправданного повышения процентных ставок. Ежеквартально публикуются ПСК по различным кредитам. Это усредненные показатели, которые служат скорее для ориентирования в потоке предложений. Банки должны учитывать эту величину и не увеличивать ставку более чем на одну треть. Зная допустимые значения ПСК, клиент сможет оценить, насколько для него выгодно то или иное предложение банка и сделать свой выбор.

Полная стоимость кредита: суть, нюансы, примеры расчета

ПСК: в чем фокус?

Для начала немного теории. Согласно Указанию ЦБ России от 13.05.2008 г. № 2008-У банки обязаны рассчитать (формула приводится в этом же документе) и предоставить клиенту информацию о ПСК до подписания кредитного договора.

Что говорит клиенту такой параметр, как ПСК? Собственно, вся соль уже заложена в названии. Речь идет о полной стоимости кредита.

То есть, зная ПСК, клиент может оценить, сколько на самом деле будет стоить ему кредит в конкретном банке. Параметр важный, т.к. многие обращают внимание лишь на процентную ставку, делая ее главным критерием выбора. И среди всего многообразия кредитных программ и банков ПСК реально может помочь понять, в какое же учреждение выгоднее обратиться.

Что входит в ПСК и каков порядок расчета?

За счет чего этот параметр дает такую информацию клиенту? За счет того, что в значение ПСК заложены платежи заемщика по договору. Т.е. – затраты клиента.

В случае с кредитными картами этими затратами являются:

При этом при расчете ПСК не учитываются:

Согласно Указанию, сведения о полной стоимости кредита, а также размеры и перечень платежей, включенных и не включенных в расчет, должны доводиться банком до заемщика непосредственно в кредитном договоре или в приложении к нему.

Как видите, все очень условно. И если в случае ипотеки или потребительских кредитов рассчитать ПСК можно максимально точно, то сделать это с кредитными картами, учитывая возобновляемую кредитную линию и льготный период, достаточно сложно.

Поэтому, рассчитывая ПСК для кредиток, банки используют максимально возможный срок кредита (читай – срок действия карты), максимально возможный кредитный лимит, погашение задолженности равными частями (читай – ежемесячный минимальный платеж).

Говоря проще, предполагается, что, получив кредитную карту на 2 года, к примеру, с лимитом 100000 руб., клиент сразу же использует всю сумму и все 2 года погашает кредит согласно условиям договора, делая, допустим, минимальный ежемесячный платеж в 10% плюс проценты.

Некоторые банки (например, Альфа-Банк) предоставляют клиентам 2 значения ПСК. Одно из них рассчитывается так, как было указано выше. А в другом случае считается, что клиент укладывается в льготный период.

Интересный момент . Даже если у вас бесплатное годовое обслуживание карты, вы всегда укладываетесь в льготный период и вообще по кредитной карте нет никаких комиссий, то все равно ПСК, как правило, будет больше процентной ставки. Все потому, что в расчет заложены доходы банка, которые он получает от использования средств на счете. Да, эти средства никак не могут быть отнесены к клиентским расходам по кредиту, но, тем не менее, они учитываются при расчете ПСК.

Кроме того, ПСК практически всегда будет выше номинальной процентной ставки, поскольку при расчете ПСК применяется метод сложных процентов (а при расчете номинальной ставки – простых).

Чрезвычайно неоднозначный параметр. Судостроительный Банк, например, так и говорит на своем сайте, что к реальным затратам клиента ПСК имеет отдаленное отношение, и показывает больше доходы банка от сотрудничества с клиентом. И что этот параметр далеко не всегда объективно показывает реальную стоимость кредита для клиента.

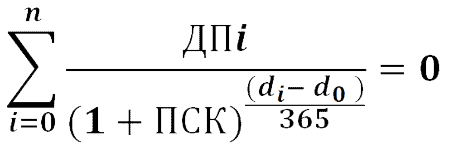

После рассмотрения теории, можно привести, наконец, формулу:

di – дата соответствующего платежа;

d0 – дата первого платежа (совпадает с днем выдачи средств клиенту);

n – количество платежей;

ДПi – сумма платежа согласно договору;

ПСК – полная стоимость кредита (%, годовых).

Положа руку на сердце, 99,9% клиентам эта формула нужна так же, как Билу Гейтсу материальная помощь по безработице. Не обладая соответствующими математическими и банковскими познаниями, воспользоваться формулой и проверить таким образом банк не получится.

Примеры ПСК

Перейдем к практике.

Это учреждение подошло к вопросу расчета ПСК со всей серьезностью. Банк создал 4 таблицы, которые исчерпывающе показывают клиенту значение ПСК для различных карт и условий.

Познакомиться с таблицами можно на сайте Райффайзенбанка. Открыв матрицу, видим интересную закономерность: чем больше максимальная сумма лимита, тем меньше будет значение ПСК. К примеру, если взять 15-20 тыс. руб. по карте «Наличная» (без страховки, кредитная ставка 24%), то полная стоимость кредита составит 41,4%. Если же лимит от 800 тыс. до 1 млн руб., ПСК уже будет гораздо меньше – всего 27,1%.

Проявляет внимание к клиентам и Банк «Ренессанс Капитал»:

Значение ПСК указывается в тарифах по кредитным картам. Давайте сравним, чтобы наглядно продемонстрировать разницу между ПСК и номинальной процентной ставкой.

Открываем тарифный план «ТП 17» – кредитная карта Gold. Процентная ставка 18% (оплата товаров и услуг) и 24% (снятие наличных), обслуживание в год составляет 3600 руб., льготный период – 55 дней, лимит – 500000 руб. Расчет показывает, что ПСК составит от 1 до 21/29%.

А вот какой пример приводит Банк Интеза:

Карта Gold, сумма – 100000 руб., процентная ставка – 25%, обслуживание – 3000 руб. в год. В результате расчета ПСК составляет 33,5%.

В заключение стоит отметить, что иногда значение ПСК действительно полезно и может облегчить выбор клиента. Поэтому все же не стоит совсем списывать этот параметр со счетов.

Почему полная стоимость кредита отличается от реальной платы?

Вы делаете очень хорошие статьи. Напишите, пожалуйста, про то, почему полная стоимость кредита отличается от реальной платы. Для многих клиентов это будет важно. Подробного объяснения доступным для бабушки языком я в интернете не нашел.

Полная стоимость кредита — это сумма, которая максимально близко отражает стоимость кредита для заемщика. Она рассчитывается банком по специальной формуле и указывается в виде процентов годовых и суммы. ПСК обычно расположена на первой странице кредитного договора, в правом верхнем углу.

Что входит в ПСК

В полную стоимость кредита банк включает только обязательные платежи клиента:

Таким образом, в полную стоимость кредита входят не только основной долг и проценты, но и дополнительные платежи и расходы по обслуживанию кредита.

Центробанк отслеживает среднерыночное значение ПСК и каждый квартал публикует эти данные. Процентное значение ПСК не может превышать среднерыночное значение ПСК больше чем на треть. Например, на 16 августа 2019 года среднерыночная ПСК для автомобиля с пробегом до 1000 километров составляет 12,96%. Значит, полная стоимость кредита на покупку такого автомобиля не может быть выше 17,28% годовых.

Когда стоимость кредита выше ПСК

Иногда реальная стоимость кредита оказывается выше ПСК. Например, если заемщик просрочит платеж по кредиту, будет штраф, который повысит стоимость кредита для заемщика. Но банк не знает заранее, будет ли заемщик нарушать сроки выплаты, и поэтому не включает подобные штрафы в ПСК.

У ПСК по кредитным картам есть свои особенности. Договор по кредитным картам чаще всего бессрочный, точной даты выплаты всего долга нет, а одобренный кредитный лимит может меняться в процессе обслуживания по усмотрению кредитора или самого заемщика. Также кредитор не может заранее знать, будет ли клиент снимать наличные с кредитки или переводить с нее деньги.

Например, заемщик получил кредитку со ставкой 25% годовых на покупки и снял с кредитки наличные. Была списана комиссия за снятие, а на саму операцию согласно договору начала действовать ставка 49% годовых. Кредитор не мог заранее знать, что заемщик снимет наличные, поэтому не включил в ПСК комиссию и повышенную ставку.

Кратко

Полная стоимость кредита максимально приближенно показывает, сколько стоит кредит для заемщика. ПСК состоит из основного долга и процентов, платы за выпуск и обслуживание кредитки, а еще услуг третьих лиц, например страховки, работы оценщика.

Стоимость кредита может быть выше ПСК из-за штрафов за просрочки и комиссий за снятие наличных с кредитки. Но банк не может учесть это при расчете ПСК, потому что не знает заранее, какие штрафы и комиссии будут у конкретного заемщика.

Чтобы ПСК не отличалась от реальной платы по кредиту, обращайте внимание на дополнительные комиссии, взимаемые за определенные услуги, страховку и не допускайте просрочек по кредиту. Почитайте об этом нашу статью «Как на самом деле пользоваться кредиткой».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.