Почему полная стоимость кредита отличается от реальной платы?

Вы делаете очень хорошие статьи. Напишите, пожалуйста, про то, почему полная стоимость кредита отличается от реальной платы. Для многих клиентов это будет важно. Подробного объяснения доступным для бабушки языком я в интернете не нашел.

Полная стоимость кредита — это сумма, которая максимально близко отражает стоимость кредита для заемщика. Она рассчитывается банком по специальной формуле и указывается в виде процентов годовых и суммы. ПСК обычно расположена на первой странице кредитного договора, в правом верхнем углу.

Что входит в ПСК

В полную стоимость кредита банк включает только обязательные платежи клиента:

Таким образом, в полную стоимость кредита входят не только основной долг и проценты, но и дополнительные платежи и расходы по обслуживанию кредита.

Центробанк отслеживает среднерыночное значение ПСК и каждый квартал публикует эти данные. Процентное значение ПСК не может превышать среднерыночное значение ПСК больше чем на треть. Например, на 16 августа 2019 года среднерыночная ПСК для автомобиля с пробегом до 1000 километров составляет 12,96%. Значит, полная стоимость кредита на покупку такого автомобиля не может быть выше 17,28% годовых.

Когда стоимость кредита выше ПСК

Иногда реальная стоимость кредита оказывается выше ПСК. Например, если заемщик просрочит платеж по кредиту, будет штраф, который повысит стоимость кредита для заемщика. Но банк не знает заранее, будет ли заемщик нарушать сроки выплаты, и поэтому не включает подобные штрафы в ПСК.

У ПСК по кредитным картам есть свои особенности. Договор по кредитным картам чаще всего бессрочный, точной даты выплаты всего долга нет, а одобренный кредитный лимит может меняться в процессе обслуживания по усмотрению кредитора или самого заемщика. Также кредитор не может заранее знать, будет ли клиент снимать наличные с кредитки или переводить с нее деньги.

Например, заемщик получил кредитку со ставкой 25% годовых на покупки и снял с кредитки наличные. Была списана комиссия за снятие, а на саму операцию согласно договору начала действовать ставка 49% годовых. Кредитор не мог заранее знать, что заемщик снимет наличные, поэтому не включил в ПСК комиссию и повышенную ставку.

Кратко

Полная стоимость кредита максимально приближенно показывает, сколько стоит кредит для заемщика. ПСК состоит из основного долга и процентов, платы за выпуск и обслуживание кредитки, а еще услуг третьих лиц, например страховки, работы оценщика.

Стоимость кредита может быть выше ПСК из-за штрафов за просрочки и комиссий за снятие наличных с кредитки. Но банк не может учесть это при расчете ПСК, потому что не знает заранее, какие штрафы и комиссии будут у конкретного заемщика.

Чтобы ПСК не отличалась от реальной платы по кредиту, обращайте внимание на дополнительные комиссии, взимаемые за определенные услуги, страховку и не допускайте просрочек по кредиту. Почитайте об этом нашу статью «Как на самом деле пользоваться кредиткой».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Полная стоимость кредита: чем отличается от процентной ставки и как ее узнать?

Выбирая кредитные продукты, мы в первую очередь ориентируемся на ставку по займу. Чем она ниже, тем кредит нам кажется выгодней. Однако после подписания всех документов переплата по займу с низкой ставкой может неожиданно оказаться выше, чем ожидалось. Почему так происходит?

Дело в том, что часто по условиям кредитного договора заемщик обязан оплачивать не только проценты за пользование деньгами, но и вносить иные дополнительные платежи. Все эти траты, которые являются неизбежными, составляют так называемую «полную стоимость кредита (ПСК)».

В этой статье мы рассмотрим:

Что такое ПСК

Полная стоимость кредита — это вся совокупность затрат, которые понесет заемщик в ходе обслуживания полученного им кредита. Помимо уплаты начисленных процентов банк может взимать с клиентов, скажем, оплату за оказание сопутствующих услуг, обслуживание расчетного счета, взносы по страховке и т. д.

Эти дополнительные отчисления увеличивают расходы заемщика (и одновременно повышают доходы банка). Кредитные организации вводят их для того, чтобы уменьшить ставку по кредиту и сделать ее привлекательной для клиентов. А «выпадающие доходы» они компенсируют за счет взимания дополнительных платежей.

Лет 10-15 назад дополнительные взносы по кредиту можно было скрыть от клиента (спрятать за низкой ставкой, указанной в рекламе). Полная стоимость выдаваемого займа была видна только банковским работникам, чтобы они могли оценить выгоду от выдачи ссуды. Всю совокупность платежей клиента по займу иногда называли «эффективной процентной ставкой».

Когда закон обязал кредиторов уведомлять клиентов об «эффективной» (полной) ставке по займу, ее зачастую стали пропечатывать в конце договора мелким шрифтом под рядом звездочек.

С 2013 года, согласно закону «О потребительском кредите (займе)», кредиторы обязаны указывать значение полной стоимости кредита на первой странице договора займа в его правом верхнем углу. ПСК должна быть указана прописью, четким шрифтом и выделена рамкой. Место, отведенное для подачи этой важной информации, не должно занимать менее 5% страницы документа.

Полная стоимость кредита указывается в договоре в процентах годовых. Некоторые кредиторы также приводят полную сумму всех расходов по обслуживанию выданного займа в рублях.

Узнав полную стоимость заинтересовавшего его кредита, человек получает возможность сравнить предложение выбранного банка с аналогичными предложениями других кредитных организаций. Так заемщик может оценить, в какой организации оформлять ссуду ему будет более выгодно.

Какие платежи включаются в полную стоимость кредита

При расчете ПСК во внимание принимаются следующие обязательные платежи (если они есть):

Однако не все расходы заемщика, которые он может понести в ходе обслуживания кредита, учитываются при определении полной стоимости кредита.

В ПСК не входят такие платежи как:

Как узнать размер ПСК

Формула для расчета полной стоимости займа приведена в законе, который регулирует деятельность по выдаче кредитов населению. Для людей, не имеющих математического образования, формула выглядит очень сложно, и здесь мы ее приводить не будем.

ПСК интересующего вас займа вы можете уточнить у сотрудников банка. По закону, работники кредитных учреждений не имеют права скрывать от вас эту информацию. Кроме того, ПСК в обязательном порядке будет указана на первой странице договора займа. С ней вы сможете ознакомиться еще до подписания документа.

Как регулируется размер полной стоимости кредита

Если честно, то ПСК может существенно превышать заявленную в рекламе процентную ставку по займу. Но значит ли это, что кредиторы, помимо процентов, могут взимать с обратившихся к ним заемщиков любую сумму, которую им захочется?

Согласно действующему в России законодательству, Центральный банк устанавливает предельное значение ПСК, превышать которое кредитные организации не могут. Максимально возможная ПСК не может более чем на 1/3 превосходить среднерыночную ПСК (которую тоже определяет ЦБ).

Среднерыночные и предельные значения ПСК, действующие на настоящий момент, публикуются на официальном сайте Центробанка. Они устанавливаются отдельно для различных типов кредитных организаций (для банков, МФО, потребительских кооперативов, ломбардов). Среднерыночная ПСК вычисляется также отдельно для каждого вида займа (для автокредита с залогом, кредитной карты, нецелевого займа без залога и т. д.).

Например, среднерыночная полная стоимость нецелевых потребительских кредитов на сумму от 30 до 100 тысяч рублей на срок свыше одного года составляет 19,597% годовых (по состоянию на 14 февраля 2020 г.). Соответственно, максимальная ПСК по данному виду банковских займов не может превышать 26,129%.

Могут ли итоговые расходы заемщика по займу превысить ПСК

Бывает ли так, что в конечном итоге клиент заплатил банку больше, чем предполагает указанная в договоре ПСК? Если честно, такое может произойти. Например, если человек заключит договор страховки (при реальной возможности отказаться от него), оплатит банку штраф за допущенную просрочку, внесет наличные деньги через кассу с комиссией (не воспользовавшись бесплатным способом осуществления платежа). В общем, если станет вносить платежи, которые по закону не включаются в ПСК.

Отдельно следует рассмотреть случаи пользования кредитной картой. Большинство финансовых учреждений взимают плату за снятие с карты наличных денег. Списание комиссии увеличивает расходы заемщика по обслуживанию кредита. Однако банк не может знать заранее, будет ли клиент снимать с карты наличные. Поэтому комиссионные за обналичивание средств с пластика не учитываются в ПСК. Если же владелец кредитной карты станет пользоваться только безналичными платежами, то подобных расходов он не понесет.

Все дополнительные траты, которые не входят в ПСК, имеют одно общее свойство: клиент банка может их избежать (отказаться от страховки, не допускать просрочек и т. д.). Расходы, указанные в ПСК, человек миновать не сможет. Взяв кредит и подписав договор, он будет вынужден оплатить банку прописанную сумму.

Со всеми выгодными предложениями по кредитам российских банков вы можете ознакомиться здесь.

Для выбора кредита нужно учитывать не только базовую процентную ставку за пользование заемными средствами, но и учитывать полную стоимость данного кредита (займа).

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.

Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, но по итогу, за весь период погашения, придется заплатить вдвое больше, чем было взято. Еще более усложнялось дело обилием комиссий, в процентах и с фиксированной величиной. Некоторые проценты исчислялись от суммы остатка, а другие от первоначальной суммы кредита. В такой ситуации определить реальную стоимость банковской ссуды без сложных вычислений невозможно.

Полная стоимость кредита должна быть рассчитана еще до его получения, т.к. условия кредитования заранее известны.

![]()

Важно учитывать, что список расходов, включаемых в ПСК не бесконечен. Он не может быть расширен по аналогии, по мнению одной из сторон сделки или решением каких-либо еще лиц и организаций.

Центральный банк РФ в рамках закона «О потребительском кредите (займе)» обязал рассчитывать и указывать данную величину на первой странице кредитного договора, а именно:

«Полная стоимость потребительского кредита (займа) определяется как в процентах годовых, так и в денежном выражении и рассчитывается в порядке, установленном настоящим Федеральным законом. Полная стоимость потребительского кредита (займа) размещается в квадратных рамках в правом верхнем углу первой страницы договора потребительского кредита (займа) перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа), и наносится цифрами и прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Полная стоимость потребительского кредита (займа) в денежном выражении размещается справа от полной стоимости потребительского кредита (займа), определяемой в процентах годовых. Площадь каждой квадратной рамки должна составлять не менее чем 5 процентов площади первой страницы договора потребительского кредита (займа) (часть 1 в ред. Федерального закона от 05.12.2017 N 378-ФЗ)

![]()

Из этого следует, что полная стоимость кредита не обязательно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения возможны:

Эти и другие обстоятельства могут повлиять на фактически уплачиваемую заемщиком сумму. Но если изменения в момент получения ссуды не известны, или их наступление зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Важно чтобы полная стоимость кредита была известна заранее, еще до его получения. Если банк скроет информацию об этом, то сделка должна быть признана недействительной, договор кредитования расторгнут, а потраченные клиентом средства возвращены ему.

Для получателей банковских ссуд именно значение полной стоимости кредита, а не процентная ставка, должна быть критерием оценки и сравнения разных кредитных продуктов.

Полная стоимость кредита (ПСК): как и где ее можно узнать и для чего она нужна

ПСК по потребительской ссуде – чуть ли не наиболее весомая сумма, которая обозначена в кредитном соглашении. Эту стоимость многие не воспринимают всерьёз, ровно, как и настоящую процентную ставку. Люди способны ориентироваться на обозначенную процентную ставку, а потом они входят в состояние фрустрации от того, что не понимают причину, по которой кредитование обошлось им дороже или же месячная оплата отказалась выше, чем предполагалось. Как же это всё объяснить? Вашему вниманию представляем термины, знание которых вам поможет избежать неприятных сюрпризов в будущем.

Справка! ПСК – это полная текущая стоимость кредита (сюда входят платежи банку, за страховые услуги, нотариальные услуги и так далее, что предусмотрены в кредитном соглашении), с помощью которой клиент может сопоставить все кредитные предложения от различных банковских учреждений. Обозначена ПСК в процентах за год.

Обычно клиенты воспринимают ПСК, как ажио (переплата) с комиссионными включениями и платежами.

Однако, клиенту выдают ссуду, в которой предусмотрены одинаковые ежемесячные платежи и не предусмотрены никакие комиссии. Ему выписывают расчет ПСК, который просто-таки выбивает твердую поверхность из-под ног, ведь ПСК в процентном соотношении выше процентной ставки по ипотеке, даже без учета комиссий. Почему так?

Все дело в том, что ПСК всегда была и будет выше ставки по данному кредиту, если учитывается ежемесячное внесение оплаты по кредиту в соглашении.

Проще сказать, та сумма, что вы полностью вернули в течении месяца, не может повторно использоваться вами и вы не имеете право как-либо их эксплуатировать. Однако банк может выдать определенную сумму, которую получил от своего должника, другому заемщику, получая от этого доход.

Согласно формуле, которая учитывает высокую стоимость оплаты кредита, что она больше той суммы, которую нужно заплатить по факту окончания кредитования, полная стоимость равна процентной ставке тогда, когда погашение ссуды будет происходить одновременно по окончанию периода действия кредитного договора.

К чему производится расчет ПСК?

Он даёт возможность сопоставить для сравнения и оценки предложений от разных банковских организаций.

Например, сумма кредитования составляет один миллион рублей, на пять лет, под 13% годовых, без комиссий. По результатам расчета сумма платежа составляет 23 312 рублей, то есть ПСК будет 13,78%, а проценты за полный период кредитования – 352 970 рублей – это и есть общая сумма, предназначена для переплаты.

Еще один вариант развития событий:

Важно! Формула по расчету ПСК даст провести сравнительную оценку всех возможных предложений по кредитованию от разных банков.

Каждый банк обязан считать величину ПСК и способ, который был использован для расчета, что регламентируется специальным законом о потребительском кредитовании.

Моменты, которые учитываются во время расчета полной стоимости кредита

Если в договоре об этом упомянуто или в случае выдачи кредита без внесения платежей в пользу банковской организации, заемщик обязан будет выплачивать банку средства:

Что не берут во внимание, когда производят расчеты по ПСК:

Что нужно иметь ввиду, когда обращаетесь в отделение банка?

Центральный банк сравнял условия для всех банковских учреждений, имея цель тем самым забрать у них возможность сбивать с толку клиентов и заставлять их поступать так, как будет наиболее выгодно для банков.

Часто бывает, что клиента ставят перед фактом, что он обязан заплатить комиссию, а комиссия немаленькая. Дело в том, что ему об этом сообщают поздно, когда нет другого выхода, как внести плату, но заемщик не знал, что он мог воспользоваться услугой или же отказаться от неё.

Справка! К примеру, комиссия может взыматься за лизинг ячейки сейфа с особенными условиями, касательно доступа.

В ПСК комиссия не входит потому, что клиент имеет право выбора – арендовать или нет. Однако, ни один действительно опытный покупатель не будет платить вслепую, не убедившись, что недвижимость оформлена на его имя. Также, нет такого продавца, который будет оформлять имущество на чьё-то имя, не имея уверенности, что он получит честную плату.

Потому, наиболее очевидным решением будет всё же аренда ячейки для сделки. Банковские организации этим случаем охотно пользуются и вписывают всевозможные комиссионные проценты, немного переименовав их.

На процентную ставку полной стоимости эта сумма не влияет, потому заемщик порой не в состоянии сопоставить разные предложения от банков и оценить их равноценность.

Чаще всего комплексным анализом условий, предусмотренных ипотечным кредитом и выбором оптимального предложения, занимается ипотечный брокер, который не заинтересован в предпочтительности того или иного кредитного или ипотечного продукта. Он заинтересован в собственной репутации.

Каким образом можно произвести расчеты полной стоимости кредита?

В полную стоимость кредита входят платежи по получению и обслуживанию кредита, а также выплата процентов, к примеру, оплата страховки, оплата услуг оценки, нотариальных услуг, оплата за оформление и обслуживание кредитной карты и так далее. Об этом сказано в Законе о потребительском кредите.

Важно! Платежи по кредиту могут входить или не входить в расчет ПСК. Их перечень описан в части 4,6 статьи 6 Закона о потребительском кредите (займе).

Для расчета ПСК существует специальная формула:

ПСК= i х ЧБП х 100, (%)

Процент основного срока расчитывается с помощью отдельной формулы. Чтобы рассчитать потребительский кредит, нужно учитывать основную задолженность, проценты, оплату оформления и обслуживания виртуальной кредитной карты/ электронного кошелька и т.д. во время оформления и при условии соблюдения требований, обозначеных в договоре по ссуде или займу, плюс внесение оплаты в пользу посредников, упомянутые в требованиях соглашения.

Формула определения ПСК есть в статье 6 Закона о потребительском кредите (займе). С её помощью можно сопоставить и сравнить условия от разных банков. Также помочь с расчетами должны сотрудники финансовых организаций, а после этого клиент может сравнить результаты значения полной стоимости и выбрать наиболее оптимальную организацию.

Анализ показателя – что он из себя представляет и какая от него польза заемщику?

Прежде всего, анализ показателя — это достоверная информация. Исходя из разницы в процентной ставке по публичному обращению и полной стоимости кредита, можно предположить, что переплата по кредиту таким образом портит всю картину и предложение теряет выгоду для клиента и он остановит свой выбор на том, которое еще не рассматривал ранее.

Каким образом способы расчета оказывают влияние на стоимость

Банковские организации время от времени применяют трансформированные формулы для определения ПСК, поэтому, если иногда замечались несовпадения между итоговыми показателями по вашим подсчетам и подсчетам банка, это вполне нормально и возможно. Но расхождения могут быть не более, чем на 0,1-0,2%. В любом случае, вы можете запросить данные о способах подсчета полной стоимости в отделении финансовой организации.

Методы по снижению ПСК

Таких способов не очень много, потому что мало что может помочь изменить реальную цену, которую установил банк. Тут только два варианта – взять или отказаться. Если вы желаете немного выиграть на переплате, понизив её, воспользуйтесь акционными предложениями, сниженной процентной ставкой, в случае её наличия, или же продолжайте поиски, пока не найдете более выгодное для себя предложение.

Внимание! Само собой, избегайте прострочек, иначе процентная ставка не только не упадёт, а возрастёт в несколько раз.

Как рассчитать полную стоимость кредита?

Практически каждый из нас хотя бы один раз в жизни задумывался о том, чтобы оформить кредит. Но каким образом банки рассчитывают стоимость кредита и можно ли это сделать самостоятельно?

Что включает полная стоимость кредита?

Полная стоимость кредита – это все расходы, которые выплачивает заемщик за период кредитования. Эта сумма включает в себя:

Стоимость кредита рассчитывается индивидуально для каждого заемщика.

Как рассчитываются ежемесячные платежи по кредиту?

Сумма и график платежей по ипотеке будет зависеть от способа погашения.

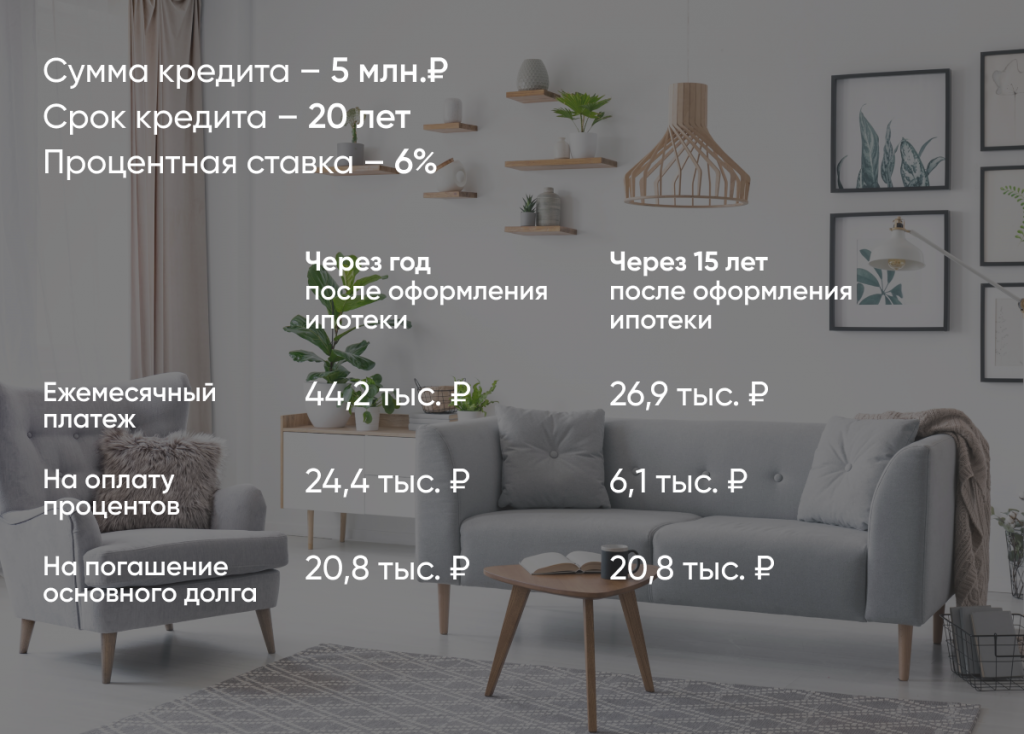

Аннуитетный платеж – самый популярный способ расчета ипотечных платежей. В этом случае заемщику устанавливается одинаковый платеж на весь срок кредитования. При таком подходе первые годы после оформления ипотеки большая часть ежемесячного платежа уходит на оплату банковских процентов. Затем пропорция меняется, и основная часть средств уходит на погашение основного долга.

Дифференцированный платеж встречается реже, чем аннуитетный. При использовании такого подхода изначально на погашение основного долга и оплату процентов уходят примерно равные доли ежемесячного платежа. В дальнейшем сумма, которая направляется на выплату процентов уменьшается.

Как рассчитываются расходы на страховку?

Страхование недвижимости – единственная разновидность страхования, которая является обязательной. Остальные виды (например, страхование жизни и здоровья, титула) добровольны, хотя они могут влиять на процентную ставку, предлагаемую банками.

Стоимость страховых полисов рассчитывается индивидуально и зависит от жизненных обстоятельств заемщика и характеристик приобретаемого жилья. Например, цена страхования жизни и здоровья зависит от возраста, профессии, сопутствующих заболеваний заемщика и других факторов. Страхование недвижимости зависит от состояния приобретаемой квартиры и дома.

Кроме того, окончательная стоимость страхового полиса зависит от суммы кредита.

Что такое оценка жилья?

После заключения договора специалист-оценщик выезжает на очный осмотр жилого помещения и формирует итоговый отчет.

Стоимость услуги зависит от многих факторов, в том числе от региона и ценовой политики организации, которая проводит оценку. В среднем стоимость услуг составляет от 2 до 6 тыс. рублей.

Какие бывают дополнительные комиссии?

Каждый банк-кредитор вправе установить дополнительные комиссии при оформлении кредита. Часто заемщику приходится дополнительно оплачивать аренду банковских ячеек, услуги перевода денежных средств из других финансовых организаций.

Как уменьшить стоимость кредита?

В зависимости от жизненной ситуации заемщик для снижения платежной нагрузки по кредиту может воспользоваться государственными федеральными мерами поддержки:

Выплата до 450 тыс. рублей на погашение ипотечного кредита предоставляется многодетным семьям, в которых с 1 января 2019 года по 31 декабря 2022 года родился третий или последующий ребенок.

Кроме того, любой заемщик, у которого есть официальный доход, облагаемый по ставке 13% (НДФЛ), имеют право на возврат налоговых вычетовпри покупке жилья в ипотеку.

Как рассчитать примерную стоимость кредита онлайн?

Рассчитать полную стоимость кредита можно с помощью сервиса «Ипотечный калькулятор».