Прямые затраты что относится

7 МИН

7 МИН

Что такое прямые и косвенные затраты

Объясняем, какие траты считаются прямыми и косвенными, зачем их разделять и как они влияют на уплату налога на прибыль.

Какими бывают расходы

Прямые затраты — это то, что потрачено на производство конкретных товаров или услуг. Такие расходы можно включить в себестоимость: например, стоимость сырья и зарплаты сотрудников, которые работали над продуктом.

Косвенные затраты — это расходы, связанные с производством, которые нельзя напрямую включить в себестоимость конкретного вида изделия. Например, зарплаты управленцев и расходы на рекламу.

Ч. 1, 2 ст. 318 НК РФ

Пример

Компания производит и продаёт свечи.

Прямые затраты — 230 000 рублей:

Косвенные расходы — 400 000 рублей:

По итогам отчётного периода из дохода компании можно вычесть 400 000 рублей (косвенные расходы), а если к этому моменту всю партию свечей удастся продать, то и 230 000 (прямые).

Выделяют ещё внереализационные расходы. Они не связаны с производством и продажами, но необходимы для работы компании. Среди них могут быть:

П. 1 ст. 265 НК РФ

П. 2 ст. 265 НК РФ

Кто должен разделять затраты

С точки зрения налогового учёта, делить расходы на прямые и косвенные обязаны все юрлица на ОСНО, которые работают по методу начисления. Таким компаниям разделение затрат помогает рассчитать налогооблагаемую базу налога на прибыль.

Суть метода начисления в том, что доходы и расходы учитываются не в момент фактического поступления или списания, а после документального подтверждения этих операций. Использовать его обязаны компании, средняя выручка которых за прошедшие 4 квартала составила более 1 млн рублей за квартал без учёта НДС.

Если показатель меньше, можно применять кассовый метод — учитывают доходы и расходы в момент поступления денег в кассу, чтобы сократить кассовые разрывы. Такой вид учёта не могут использовать:

Информацию о затратах отражают и в налоговом, и в бухгалтерском учёте, но делают это по-разному. Перечень прямых затрат, связанных непосредственно с производством, совпадает. Их вычитают из дохода по мере продажи товара с каждым отчётным и налоговым периодом. Например, если товар лежит на складе, но при этом не продан, прямые траты на его производство вычесть из доходов нельзя.

А вот с косвенными затратами сложнее. С точки зрения налогового учёта их вычитают из дохода в период возникновения независимо от того, продан товар или нет. В бухучёте так можно делать не всегда: например, часть косвенных затрат будет включать в себя непроданная готовая продукция; соответственно, до продажи учесть её не получится.

Оптимальная стратегия — минимизировать различия между бухгалтерским и налоговым учётом. При этом все расходы должны быть обоснованы и отражены в документах, иначе споров с налоговой не избежать.

Косвенные или прямые: как определить

Налоговый кодекс даёт право компаниям самостоятельно решать, как классифицировать расходы, чёткие правила прописаны только для торговли. Для остальных сфер бизнеса в законодательстве обозначены общие критерии распределения.

Например, прямые затраты могут быть такими:

К косвенным затратам можно отнести :

Как отразить расходы в декларации по налогу на прибыль

Прямые, косвенные и внереализационные расходы прописываются в декларации по налогу на прибыль в каждом отчётном и налоговом периодах. Налоговый период — это год; отчётные — первый квартал, полугодие и девять месяцев календарного года.

Ч. 1, 2 ст. 285 НК РФ

Ч. 1 ст. 289 НК РФ

Прямые, косвенные и внереализационные виды затрат вносятся в Приложение № 2 к Листу 2 Декларации в разные строки:

Прямые и косвенные затраты

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Разделение прямых и косвенных затрат проводится для расчета налоговой базы и формирования себестоимости. Такое деление важно для бухучета и налогового учета. В организациях различных отраслей расходы одного вида могут классифицироваться по-разному. Чтобы корректно распределять затраты, нужно дать им верное определение.

Разделение прямых и косвенных затрат проводится для расчета налоговой базы и формирования себестоимости. Такое деление важно для бухучета и налогового учета. В организациях различных отраслей расходы одного вида могут классифицироваться по-разному. Чтобы корректно распределять затраты, нужно дать им верное определение.

Прямые затраты

Прямые затраты формируют себестоимость только одного вида продукции. В учетной политике вы должны самостоятельно определять затраты, относимые к прямым.

Примеры прямых затрат:

Перечень прямых затрат представлен в ст. 318 НК РФ, он открытый и может включать другие расходы по вашему усмотрению. Однако перед тем как включить затраты в список прямых, обратите внимание: они должны быть непосредственно связаны с производством и реализацией товаров, работ и услуг.

Для торговых организаций есть отдельный список прямых расходов, который строго регламентирован и не подлежит изменениям. К ним относятся стоимость приобретенных товаров и затраты на транспортировку.

Косвенные затраты

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить.

Косвенные затраты формируют себестоимость нескольких видов продукции одновременно. Нет возможности прямо установить, на какую продукцию их относить. Эти расходы обеспечивают производственные процессы и работу организации в целом. Примеры косвенных затрат:

В Налоговом кодексе говорится, что все затраты, которые вы не отнесли к прямым в учетной политике, классифицируются как косвенные. К косвенным расходам не стоит относить внереализационные, так как они не имеют прямой связи с производством и реализацией товаров, работ и услуг. Распределяйте косвенные затраты пропорционально на все виды продукции. Для распределения выберите базу. Базой могут быть переменные затраты, например, зарплата или стоимость материалов.

Постоянные и переменные затраты

Среди всех затрат на предприятии выделяются постоянные и переменные. Постоянные затраты не связаны с объемом выпускаемой продукции и при его увеличении или уменьшении остаются неизменными. Переменные, напротив, напрямую зависят от производственных объемов и пропорционально увеличиваются. Эти понятия являются условными.

Комбинации разных типов затрат

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить.

Классификация затрат основана на разных критериях, поэтому возможны их комбинации. Существуют переменные и постоянные прямые и косвенные затраты.

Прямые затраты тесно связаны с производством, поэтому их большая часть относится к переменным. Но есть исключения: например, зарплата супервайзера, контролирующего процесс производства продукции определенного вида. Его зарплата не зависит от производственных объемов, что говорит о постоянном характере затрат, а отношение к конкретному виду продукции делает их прямыми.

На постоянные и переменные разделяют и косвенные затраты. К постоянным можно отнести аренду офиса, а к переменным расходы на инструменты, вспомогательные материалы и пр.

Прямые и косвенные затраты в бухгалтерском учете

Из всех затрат на изготовление продукции складывается ее себестоимость. На счете 20 сосредоточены почти все расходы производственного характера, которые можно отнести к прямым. Счет основного производства по дебету корреспондирует со счетами 02, 10, 23, 25, 26, 60, 69, 70 по кредиту. Чтобы определить себестоимость изделия определенного вида, к счету 20 открывайте аналитические счета по отдельным видам изделий и затрат. Это упростит процедуру формирования себестоимости по видам.

Косвенные затраты содержатся на счетах 25 и 26. Для составления проводок по кредиту применяются те же корреспонденции, что и для прямых затрат. Не забывайте, что относить косвенные расходы напрямую на себестоимость одного изделия нельзя. Выберите обоснованную базу распределения и отметьте свой выбор в учетной политике.

Прямые и косвенные расходы в налоговом учете

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить.

В налоговом учете расходы тоже разделяют на прямые и косвенные, но с другими целями. Задача бухучета — формирование себестоимости единицы продукции, а для налогового учета важно, в какой момент затраты относятся на стоимость продукции. Размер налоговой базы будет изменяться в зависимости от величины прямых и косвенных расходов.

Прямые расходы относятся на текущий налоговый период только после того, как продукция, на стоимость которой они отнесены, была реализована.

Косвенные расходы никак не связаны с реализацией, они уменьшают налоговую базу в том же отчетном периоде, в котором возникают.

Если в вашей организации объем косвенных расходов превышает прямые, то затраты будут учитываться раньше, и размер налогооблагаемой прибыли снизится. Нужно внимательно следить за обоснованием ваших решений по отнесению расходов к косвенным. Если занижать величину прямых расходов или неверно их учитывать, налоговые органы могут посчитать это нарушением и привлечь к ответственности.

Порядок списания расходов

Независимо от того когда поступит оплата за продукцию, прямые расходы нужно списывать в том периоде, в котором продукция была реализована. Даже если оплата поступит в следующем отчетном периоде. Не стоит списывать расходы на готовую продукцию на складах, НЗП, и отгруженные товары.

Прямые расходы можно единовременно списать только организациям, оказывающим услуги. Они могут относить весь объем прямых затрат на отчетный период. Для организаций, занимающихся выполнением работ, это правило не действует, так как при выполнении работ результат представлен в материальной форме.

Косвенные расходы в налоговом учете не подлежат распределению. Они списываются единовременно, в том же налоговом периоде, в котором были произведены. Размер налогооблагаемой прибыли при этом снижается.

Для сближения бухучета и налогового учета постарайтесь уравновесить размер производственной себестоимости с прямыми расходами в налоговом учете.

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить. В течение 14 дней вы можете бесплатно вести учет и составлять отчетность в Контур.Бухгалтерии.

Расходы прямые и косвенные: разделяем без ошибок

Тем, кто пытается завысить свои расходы за счет манипуляций со списками прямых и косвенных расходов, как правило, это не удается или удается, но до поры до времени. Налоговая с особым вниманием относится к распределению расходов и легко выявляет нарушения. Поэтому лучше идти другим путем: стараться просто не допускать ошибок при разделении расходов на прямые и косвенные.

Зачем делить расходы на прямые и косвенные

При расчете налога на прибыль прямые и косвенные расходы уменьшают налоговую базу, но в разное время.

Поэтому делить расходы на прямые и косвенные нужно для того, чтобы не ошибиться с моментом признания затрат в составе расходов. То есть правильно определить налоговую базу и начислить налог.

Налоговую базу можно уменьшить на сумму прямых расходов только после реализации продукции, в расходах на производство которой они учтены. То есть их сумму за текущий месяц нужно распределить между незавершенным производством и изготовленной в течение месяца продукцией (выполненными работами, оказанными услугами).

Списать можно только ту часть прямых расходов, которая приходится на готовую, отгруженную и реализованную продукцию (ст. 318, 319 НК РФ).

Косвенные расходы списываются на уменьшение налоговой базы в том месяце, в котором они были понесены, то есть без привязки к реализации.

Поэтому иногда возникает искушение максимально расширить список косвенных расходов и сократить список прямых — чтобы платить меньше налога на прибыль. Однако лучше этого не делать, а стараться делить свои расходы на прямые и косвенные так, чтобы потом не пришлось платить больше.

Как безопасно разделять расходы на прямые и косвенные

Налоговики не придерутся, если в налоговом учете в качестве прямых расходов вы учитываете затраты, которые включаются в себестоимость продукции (работ, услуг) в бухучете.

Список затрат, включаемых в себестоимость продукции в бухучете, может включать в себя только прямые затраты. То есть те расходы, которые непосредственно нужны для производства продукции. К ним относят затраты на сырье и материалы, зарплату производственного персонала, амортизацию производственного оборудования и т. д.

Только имейте в виду, что бухгалтерский перечень прямых расходов должен основываться на обычной, а не усеченной себестоимости готовой продукции. В основе формирования усеченной себестоимости лежит распределение затрат на переменные, которые зависят от объема выпускаемых изделий, и постоянные, которые не зависят от него. Получается, что к косвенным затратам относятся те, которые связаны с производством нескольких видов продукции, в том числе расходы на содержание и эксплуатацию оборудования. Такого подхода инспекция не пропустит (см., например письмо Минфина от 13 января 2014 г. № 03-03-06/1/218).

Прямые и косвенные расходы по НК

Однако не забывайте, что НК РФ для налогового учета тоже дает свои рекомендации.

Перечень рекомендуемых прямых расходов прямо установлен в пункте 1 статьи 318 НК РФ:

Расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят к косвенным.

Например, зарплата управленческого персонала и страховые взносы на нее (см. письмо Минфина от 20 сентября 2011 г. № 03-03-06/1/578). Это оплата труда директора, бухгалтерии, кадровой, экономической, финансовой службы.

Но косвенными удастся признать только такие расходы, которые невозможно отнести к прямым. Так, налоговики не примут в составе косвенных расходов затраты на:

Эти расходы связаны с производством, поэтому должны относиться к прямым.

Не забудьте закрепить списки прямых и косвенных расходов в учетной политике компании.

Амортизация

В любой организации имеются оргтехника, компьютеры, мебель, транспорт, предназначенные для управленческих нужд. В производстве продукции они не используются. Амортизацию по таким основным средствам можно смело признать косвенным расходом.

С помещениями не так — нередко и производственные, и непроизводственные располагаются в одном здании. Амортизацию делить нельзя. Поэтому относить ее к прямым или косвенным придется на основании расчетов, например, в зависимости от того, сколько процентов площади занято производственными помещениями, а сколько — непроизводственными.

Если производственные площади занимают меньше половины, то суммы амортизации по всему помещению можно признать косвенными расходами (см. определение ВАС от 16 августа 2012 г. № ВАС-9792/12).

Амортизационная премия

С амортизационной премией вообще ситуация особая.

Для амортизационной премии в налоговом учете действуют свои правила. В отличие от обычной амортизации, ее нужно учитывать как косвенный расход, включая также случаи, когда она применяется при модернизации, реконструкции, достройке (п. 3 ст. 272 НК РФ). Об этом говорится в письме Минфина от 20 августа 2014 г. № 03-03-06/1/41628.

Арендные платежи

При отнесении арендных платежей к прямым или косвенным расходам тоже нужно учитывать прямое назначение предмета аренды. Платежи за станки или компьютеры, которые используются в производстве, нужно отнести только к прямым расходам.

Плату за аренду помещения можно рассматривать с той же точки зрения. Если арендованные объекты задействованы непосредственно в производстве, то и арендные платежи нужно относить к прямым расходам.

Если в арендуемом здании располагаются и производственные, и непроизводственные помещения, то в учетной политике можно прописать способ определения расходов по их доле. Только нужно постоянно следить, чтобы пропорция была актуальной. Если налоговики обнаружат несоответствие, то будет пересчет налоговой базы и доначисление налога (см. Определение ВС РФ от 12 января 2015 г. № 305-КГ14-7150).

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Что включают в себя прямые затраты в смете

О методах классификации затрат читайте в статье «Состав включаемых в себестоимость продукции затрат».

Затраты на основную зарплату рабочих относятся к производственному персоналу, который напрямую участвует в строительстве и перемещении материалов. В стоимость стройматериалов входят и затраты на полуфабрикаты, детали, готовые конструкции, а также затраты на их доставку и заготовку. Затраты на эксплуатацию машин и механизмов рассчитываются на основании времени их эксплуатации и расчетной стоимости машино-часа. В часы работы входит время:

В стоимость машино-часа входит:

Перечень прямых затрат нужно прописать в учетной политике предпрятия. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Что входит в прочие прямые затраты

В зависимости от специфики строительных работ в прочие прямые затраты могут входить такие затраты по основной деятельности подрядной организации:

Полный перечень прочих затрат можно найти в приложении № 8 методики, утвержденной приказом Минстроя России от 04.08.2020 № 421/пр.

Как списывать прямые и косвенные затраты в налоговом учете для подсчета налога на прибыль, детально рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

Прямые затраты касаются только определенного объекта строительства, в смете они рассчитываются прямым счетом, то есть без использования процентных ставок. От суммы прямых затрат на строительство зависит сумма накладных затрат, поскольку они находятся как процент, и сметная стоимость строительных работ.

О соотношении прямых и накладных затрат читайте в статье «Какой процент накладных расходов от прямых затрат?».

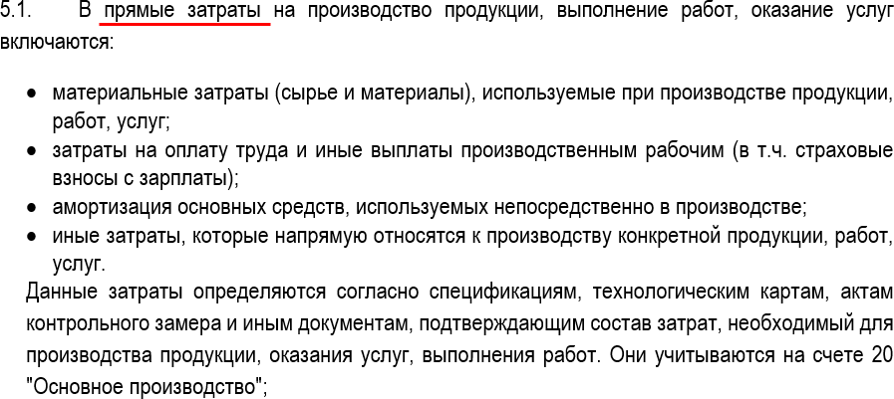

Прямые производственные затраты (счет 20) с 2021

Прямые производственные затраты БУ

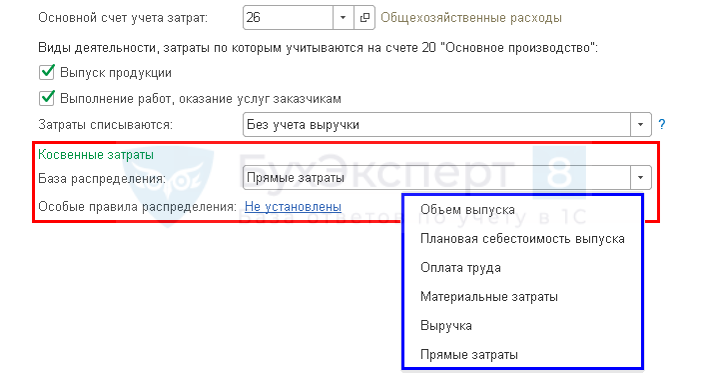

В учетной политике укажите, какие затраты, относятся к прямым:

Прямые-прямые затраты

В 1С прямые производственные затраты БУ, относящиеся к конкретной продукции, отражаются по Дт 20. Специальных настроек в УП делать не нужно:

Отчеты – Оборотно-сальдовая ведомость

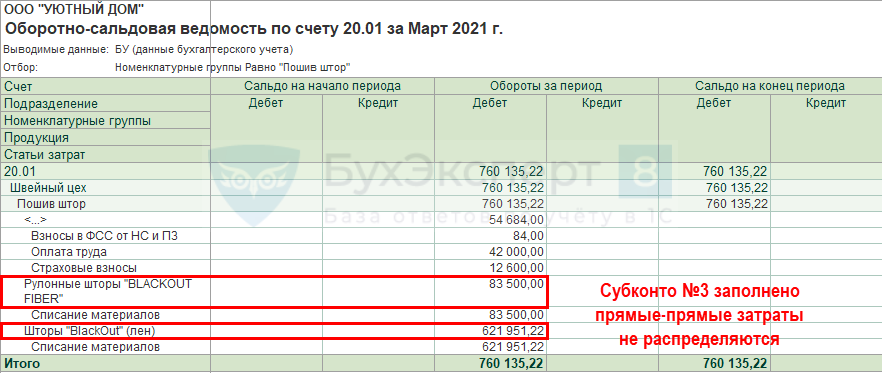

Прямые-косвенные затраты

Прямые затраты, которые нельзя отнести к конкретной единице продукции, но можно отнести в общем на определенный вид готовой продукции (Номенклатурную группу) отражаются по:

Отчеты – Оборотно-сальдовая ведомость

Получите понятные самоучители 2021 по 1С бесплатно:

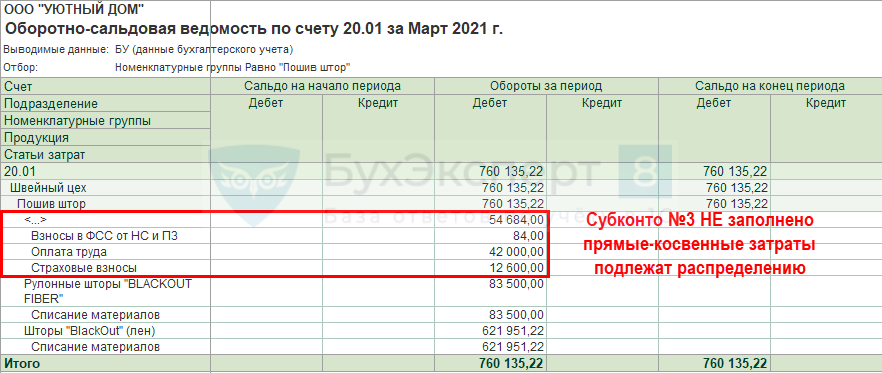

В конце месяца при расчете фактической себестоимости общие прямые затраты БУ должны быть распределены в себестоимость конкретной продукции, работ, услуг.

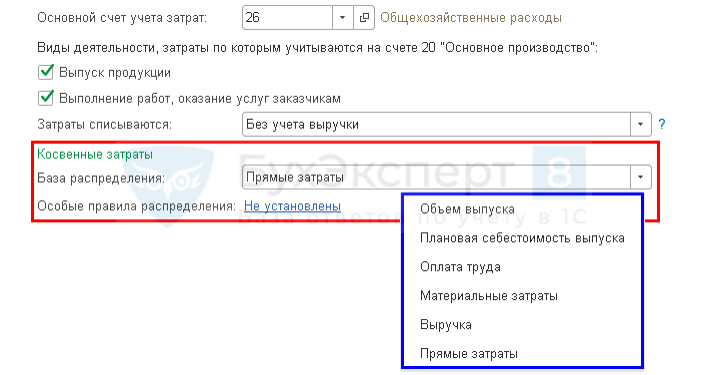

Определите в УП базу распределения:

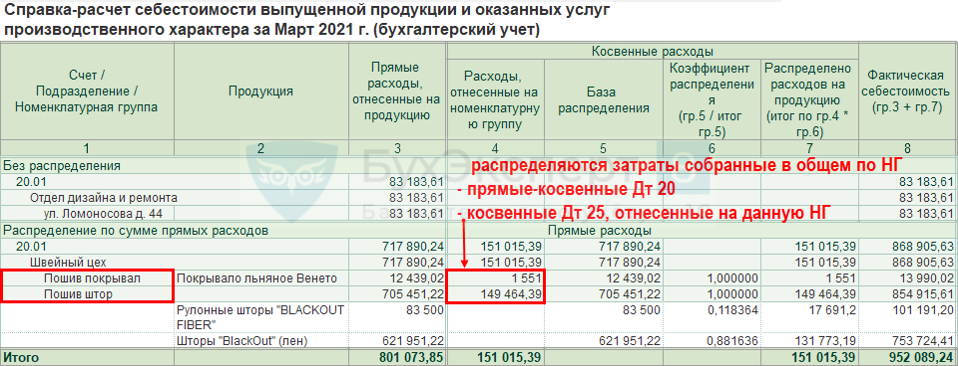

Распределение прямых-косвенных затрат в 1С

Главное – Учетная политика

Закрытие месяца – Справки-расчеты – Себестоимость выпущенной продукции

Классификация затрат НУ (ОСНО)

В НУ затраты, связанные с производством и реализацией делятся на:

Перечень прямых расходов определяется в учетной политике (п. 1 ст. 318 НК РФ). Состав прямых расходов должен быть экономически обоснованным и определяться в соответствии с технологическим процессом и видом деятельности.

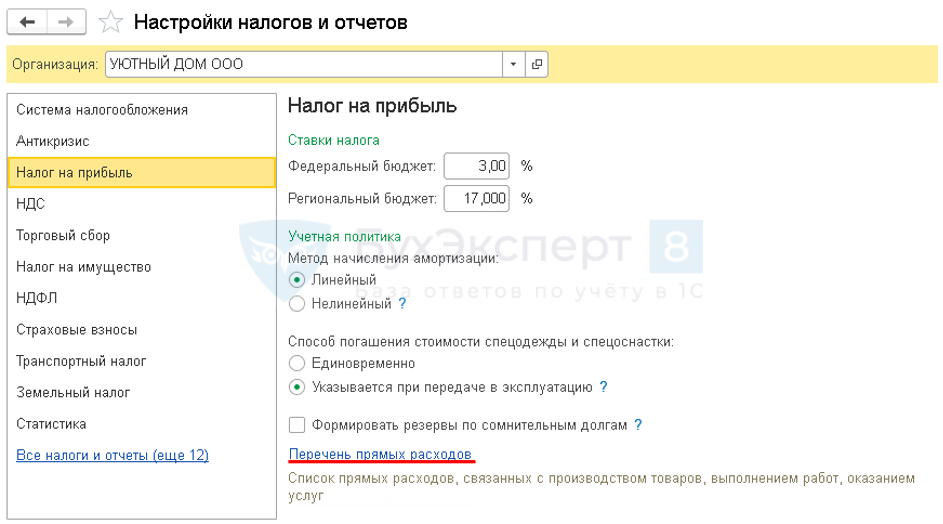

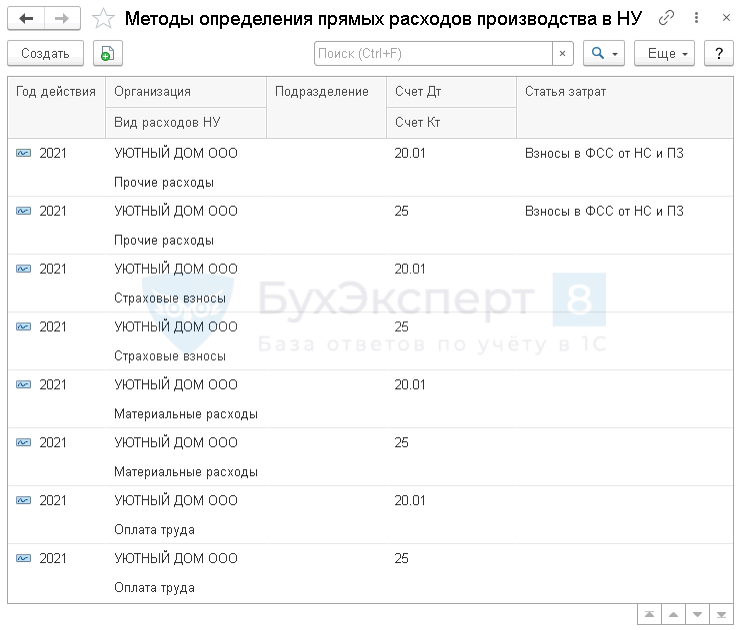

В 1С перечень прямых затрат НУ задается в настройках УП:

Перечень надо создавать каждый год:

Распределение прямых затрат на конкретную продукцию, работы, услуги осуществляется по тому же способу, который задан в БУ:

Списание прямых производственных затрат

В конце месяца прямые производственные затраты по счету 20 списываются в:

По Дт 20 может оставаться остаток в виде НЗП продукции, работ, услуг.

Отсутствие прямых расходов при оказании услуг

Допустимо ли отсутствие прямых расходов, если наша деятельность – услуги?

При производстве ГП, выполнении работ, оказании услуг состав прямых расходов в БУ и НУ определяется организацией самостоятельно и указывается в Учетной политике. Для некоторых видов деятельности, особенно при оказании услуг невозможно выделить расходы, относящиеся напрямую к определенной услуге. Поэтому прямых расходов может и не быть, например:

Прямые расходы относятся к расходам периода в момент реализации продукции, работ, услуг. Чтобы избежать претензий налоговиков, относите затраты к косвенным расходам только при отсутствии реальной возможности отнести их к прямым (Письмо Минфина РФ от 26.06.2020 N 03-03-07/55268).

Настройки УП в 1С при оказании услуг

При оказании услуг возможно отсутствие прямых расходов:

Если по услугам все же могут быть прямые расходы, то:

Распределение затрат по номенклатурным группам

Как распределить затраты на аренду имущества по номенклатурным группам на 20 счете?

Затраты на 20 счете в БУ делятся на:

Для распределения между всеми НГ по всем подразделениям затраты следует относить на 25 счет по общему подразделению.

Распределение затрат на прямые и косвенные

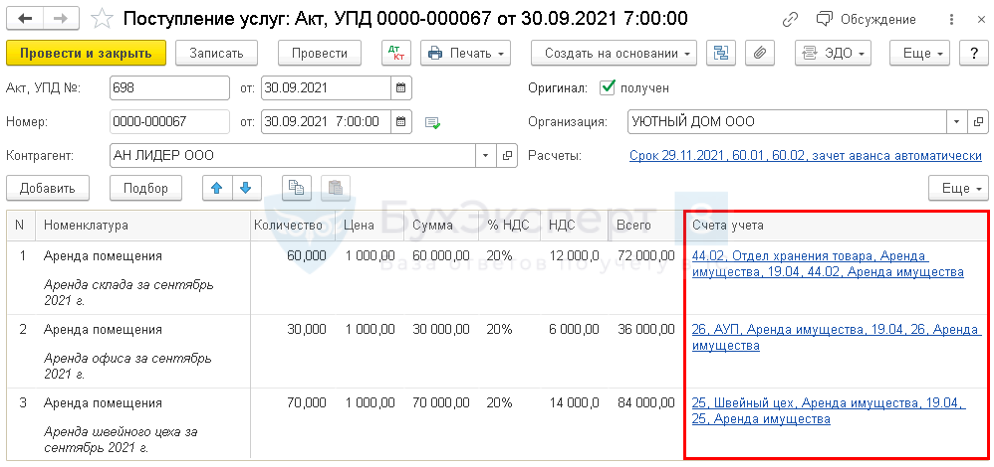

В договоре аренды указаны площади помещений (часть из них используется для производства, часть офис, часть склад ГП). УПД выписывается на общую сумму площадей. Можем ли мы самостоятельно распределять сумму аренды и в соответствии с использованием помещений относить затраты на прямые или косвенные?

Да, можно – пропорционально площади помещений. Для этого в 1С необходимо отразить услуги несколькими строками по разным счетам затрат.

Прямыми или косвенными являются расходы на аренду помещения, которое занимают и производственные работники, и АУП?

Затраты на аренду помещения, используемое для управленческих и производственных целей, необходимо распределить между косвенными и прямыми пропорционально занимаемой площади помещения. Отнести затраты к косвенным расходам можно только при отсутствии реальной возможности отнести их к прямым (Письмо Минфина РФ от 26.06.2020 N 03-03-07/55268).

К каким расходам прямым или косвенным относится стоимость молотка, который используем как в производстве, так и в офисе?

Прямые расходы в торговле

Есть ли прямые расходы в оптовой торговле?

В БУ определять перечень прямых и косвенных расходов для торговли не нужно. Расходами, учитываемыми в момент реализации товаров, будет:

Прямые расходы в НУ в торговле определены в ст. 320 НК РФ:

Остальные расходы признаются косвенными, дополнительных настроек в 1С не требуется.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)