Тема: О реализации нарушений, выявленных комиссией СФК ДОгМ

Опции темы

Поиск по теме

О реализации нарушений, выявленных комиссией СФК ДОгМ

У нас прошла проверка Службы финансового контроля Департамента образования г. Москвы. Проверяли 2011 год и первое полугодие 2012 года.

По результатам проверки Расчетов по оплате труда и начислений на оплату труда выявилось, что производились следующие выплаты:

1) премий, надбавок, доплат без приказа директора (утеряны по халатности, конечно же).

2) ЗП по завышенным разрядам ЕТС (2011 год).

3) в результате счетной ошибки бухгалтерии.

4) оплата проездных билетов молодым специалистам производилась по 211-ой, в то время как надо производить по 222

5) за звания не относящиеся к системе образования.

6) за работу не по должности. Например был оформлен дворником, а работал техником.

и т.д.

Ситуация 1

Департамент образования требует вернуть деньги.

Естественно, что люди не хотят, добровольно, возвращать полученные деньги. Администрация должна либо подать в суд на каждого сотрудника (а таких порядка 50), либо выплатить из денег школы, которых у школы нет. Директор, по вине которого это происходило, уволен с занимаемой должности в связи с уходом на пенсию, до начала проверки комиссии СФК.

Вопрос.

Как правильно поступить администрации школы, чтобы и люди, и бюджет школы не пострадали?

Ситуация 2

Вышестоящая организация говорит: «Если сотрудник не хочет, добровольно, возвращать деньги, то тогда надо не платить ему зарплату в том размере и столько месяцев пока не погасится его «долг».

Вопрос.

Правомерно ли это?

Ситуация 4

В администрации бытует мнение, что деньги за нарушения, допущенные в 2011 году должны быть перечислены в бюджет, а деньги за нарушения, допущенные в 2012 году должны быть удержаны, но не перечислены в бюджет, мол эти деньги остаются в школе на веки вечные. Объясняют это тем, что школа перешла субсидиарное финансирование с 01.01.2012 года.

Вопрос.

Что значит остаются на веки вечные? Не будет ли уменьшен объем субсидии в 2013 году на величину тех денег, которые были удержаны но не перечислены в бюджет?

О службе финансового контроля

Государственное учреждение Централизованная бухгалтерия № 14 Московского комитета образования было зарегистрировано Московской регистрационной палатой 18 августа 1998 года.

«Государственное казенное учреждение Служба финансового контроля Департамента образования города Москвы» создано распоряжением Правительства Москвы № 749- РП от 28 сентября 2011 в результате изменения типа и названия Централизованной бухгалтерии № 14 Департамента образования города Москвы.

В результате изменения наименования «Департамента образования города Москвы» на «Департамент образования и науки города Москвы» 20 января 2020 года, Служба называется «Государственное казенное учреждение города Москвы Служба финансового контроля Департамента образования и науки города Москвы».

ПРЕДМЕТ, ЦЕЛИ И ВИДЫ ДЕЯТЕЛЬНОСТИ ГКУ СФК ДОНМ

Предметом деятельности ГКУ СФК ДОНМ является обеспечение реализации полномочий города Москвы по осуществлению контроля в установленной сфере деятельности в государственных учреждениях, подведомственных Департаменту и других учреждениях, получающих денежные средства от Департамента в соответствии с нормативными правовыми актами Российской Федерации и города Москвы.

Основными целями деятельности ГКУ СФК ДОНМ являются обеспечение проведения контрольных мероприятий и осуществление мониторинга финансовой деятельности государственных учреждений города Москвы, подведомственных Департаменту.

Для достижения указанных целей Учреждение осуществляет следующие основные виды деятельности:

Осуществление финансового контроля за деятельностью:

— государственных учреждений города Москвы, подведомственных Департаменту, в целях обеспечения реализации предусмотренных федеральными законами, нормативными правовыми актами города Москвы полномочий города Москвы.

— частных образовательных организаций в части контроля за выполнением условий предоставления субсидий из бюджета города Москвы в целях возмещения затрат в связи с предоставлением гражданам дошкольного, а также начального общего, основного общего, среднего общего образования и питания в период обучения, а также за целевым использованием средств указанных субсидий;

— федеральных государственных образовательных организаций высшего образования в части контроля за соблюдением условий договора о предоставлении субсидии;

— иных получателей субсидий из бюджета города Москвы, предусмотренных нормативными правовыми актами Российской Федерации и правовыми актами Правительства Москвы в установленной сфере деятельности.

Осуществление контроля за наличием, движением и эффективностью использования финансовых, материальных, трудовых и иных ресурсов государственными учреждениями города Москвы, подведомственными Департаменту.

Проверка финансово-хозяйственной деятельности государственных учреждений города Москвы, подведомственных Департаменту, достоверности, хозяйственной целесообразности, обеспечения сохранности собственности, целевого и эффективного использования финансовых средств государственными учреждениями города Москвы, подведомственными Департаменту.

Анализ финансово-хозяйственной деятельности государственных учреждений города Москвы, подведомственных Департаменту, с выявлением и прогнозированием внутренних угроз экономической стабильности, разработкой комплекса оперативных и стратегических мер по преодолению негативных факторов, укреплению контроля, соблюдению законодательства, с проведением мероприятий по принятию своевременных мер по повышению результативности и социально-экономической эффективности бюджетных расходов, либо для прекращения финансирования неэффективных расходов.

Проведение в государственных учреждениях города Москвы, подведомственных Департаменту, контрольных мероприятий различных типов.

Осуществление полномочий по внутреннему финансовому аудиту, в том числе в казенных учреждениях, подведомственных Департаменту, передавших полномочия по осуществлению внутреннего финансового аудита Учреждению в законодательно установленном порядке.

Оказание содействия в проведении учреждениями, подведомственными Департаменту, внутреннего финансового контроля.

Проведение мероприятий по устранению нарушений, минимизации рисков финансовой нестабильности учреждений.

Контроль за организацией ведения бухгалтерского и налогового учета, формирования бюджетной, бухгалтерской и налоговой отчетности.

Выработка предложений по улучшению бюджетной и налоговой дисциплины.

Выявление резервов роста доходной базы бюджета государственных учреждений города Москвы, подведомственных Департаменту, и снижения расходной части бюджета, анализ финансовой устойчивости образовательных организаций.

Аудит эффективности расходования средств бюджета города Москвы, главным распорядителем которых, согласно ведомственной структуре бюджета города Москвы, является Департамент, для повышения результативности и социально-экономической эффективности бюджетных расходов.

Осуществление контроля за наличием имущественных прав на объекты недвижимого имущества, соблюдением законодательства Российской Федерации и города Москвы в части оформления имущественных прав на объекты недвижимого имущества и переходом прав пользования на них, за целевым и эффективным использованием и распоряжением объектами недвижимого имущества, закрепленными за государственными учреждениями, подведомственными Департаменту, на праве оперативного управления, а также обеспечением его сохранности.

Осуществление контроля за полнотой и своевременностью поступления средств, полученных от распоряжения имуществом, находящегося в собственности города Москвы и оперативном управлении у государственных учреждений города Москвы, подведомственных Департаменту.

Осуществление контроля за соблюдением установленного порядка заключения договоров аренды, безвозмездного пользования, иных договоров, предусматривающих переход прав владения и (или) пользования в отношении недвижимого имущества и особо ценного движимого имущества, закрепленного на праве оперативного управления за государственными учреждениями города Москвы, подведомственными Департаменту, мониторинг возмещения пользователями имущества расходов на его содержание.

Осуществление проверок по поручению Департамента по жалобам и обращениям физических и юридических лиц по вопросам нарушений и злоупотреблений в системе образования города Москвы, обеспечение их своевременного и полного рассмотрения, доведение до руководителя Департамента результатов проверок по фактам, изложенным в обращениях, для принятия решения и направление заявителям ответов в установленный законодательством Российской Федерации срок.

Осуществление контроля за соблюдением законодательства Российской Федерации и города Москвы в сфере закупок товаров, работ, услуг, направленных на обеспечение нужд государственных учреждений города Москвы, подведомственных Департаменту, в том числе в части:

— определения целесообразности и обоснованности расходования бюджетных и внебюджетных средств на нужды и потребности в товарах, работах, услугах;

— расчета начальной (максимальной) цены контракта в целях рационального и экономного расходования бюджетных и внебюджетных средств;

— заключения и исполнения государственных контрактов и/или гражданско-правовых договоров, в том числе своевременного выставления заказчиками неустойки (штрафов, пени) за неисполнение, ненадлежащее исполнение, просрочку исполнения поставщиком (исполнителем, подрядчиком) государственных контрактов и/или гражданско-правовых договоров;

— своевременного оформления приемки и контроля поставляемых товаров, выполняемых работ, оказываемых услуг на соответствие их количества, комплектности, объема и качества требованиям, установленным государственным контрактом и/или гражданско-правовым договором.

Осуществление контроля за целевым и эффективным расходованием бюджетных и внебюджетных средств в соответствии с их целевым назначением, утвержденным планом финансово-хозяйственной деятельности (сметой), а также за сохранностью денежных средств и материальных ценностей, и эксплуатации государственных учреждений города Москвы, подведомственных Департаменту.

Осуществление контроля за полнотой и своевременностью устранения нарушений, выявленных в ходе проведения контрольных мероприятий.

Участие в разработке методических рекомендаций на базе выявленных системных нарушений при ведении финансово-хозяйственной деятельности.

Осуществление иных полномочий, предусмотренных законодательством Российской Федерации и города Москвы, в сфере контроля за финансово-хозяйственной деятельностью государственных учреждений города Москвы, подведомственных Департаменту.

В школу пришли контролеры из комитета по образованию

Н. Н. Сибилева, главный бухгалтер Управления по надзору и контролю

в сфере образования Курской области, к. э. н.

Как правило, школы проверяют региональные власти. Чтобы избежать проблем, учреждению нужно четко знать свои права. Например, по акту проверки можно составить возражение. В противном случае отстоять свою правоту в суде будет сложно. Подтверждает это арбитражная практика.

Что проверяют контролеры

Региональные власти имеют право проверять учебные заведения, которые находятся на подведомственных им территориях. Как правило, проверку проводит комитет или департамент по образованию администрации обрасти.

Прежде всего органы контроля проверяют то, как учреждения соблюдают законодательство в области образования. При этом учебные заведения, которые перечислены в подпункте 21 статьи 28 Закона РФ от 10 июля 1992 г. № 3266-1 «Об образовании» (далее – Закон № 3266-1), контролеры проверять не вправе. Например, вузы. Проверкой таких учебных заведений занимается Рособрнадзор.

Региональные власти могут проверить то, как учреждения соблюдают правила лицензирования и аккредитации, провести контроль качества образовательных услуг.

Проверки проходят по правилам, утвержденным постановлением Правительства РФ от 20 февраля 2007 г. № 116. Во время контрольных мероприятий проверяющие должны соблюдать требования Федерального закона от 26 декабря 2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей».

Какие виды проверок бывают

Региональные органы образования могут проводить как выездные (инспекционные), так и камеральные проверки. Выездные проверки проходят по местонахождению учреждения.

При «камералках» проверяющие изучают документы учреждения на своей территории.

Методические рекомендации по выездным и камеральным проверкам приведены в письмах Рособрнадзора от 4 июня 2008 г. № 01-251/09-01 и от 4 июля 2008 г. № 01-298/09-01.

Контрольные мероприятия могут быть плановыми и внеплановыми. В первом случае проверки проводятся на основании графика, но не чаще одного раза в два года. Поводом для внеплановой проверки могут послужить обращения граждан и юридических лиц с жалобами на нарушение своих прав и законных интересов. Более того, контролеры обязаны отреагировать, если к ним поступит информация о нарушениях, подтвержденная документами и другими доказательствами. Внепланово региональные органы образования могут проверить и то, как учреждение исправило нарушение, выявленное во время предыдущей проверки. Также внеплановая проверка может быть проведена по поручению Рособрнадзора и иных федеральных органов государственной власти в соответствии с их компетенцией.

Ход проверки

На проведение проверки у контролеров должен быть приказ их руководителя или его заместителя. Там должны быть зафиксированы цель контрольных мероприятий, их объем, а также срок проверки. Для проверки обычно создается комиссия, назначается ее председатель и издается план-задание по контрольным мероприятиям.

И еще. Помните, что перед началом выездной проверки проверяющие должны предъявить свои служебные удостоверения.

Непосредственно процедура проверки зависит от ее целей и задач.

Контролеры имеют право:

– посещать проверяемую образовательную организацию;

– проверять деятельность образовательной организации в соответствии с утвержденным планом проверки либо на основании информации о возможных нарушениях, изложенной в обращениях граждан, юридических лиц или поступившей из иных источников;

– приносить и пользоваться собственными организационно-техническими средствами, в том числе компьютерами, калькуляторами, телефонами;

– наблюдать за деятельностью проверяемой организации;

– запрашивать материалы и документы, необходимые для проведения проверок;

– проводить экспертизу документов;

– при необходимости организовывать анкетирование обучающихся и работников проверяемой организации;

– проводить экспертизу качества образования, тестирование обучающихся и воспитанников образовательных организаций;

– выполнять иные функции, предусмотренные приказом о проведении проверки.

Контролеры не могут проводить проверку в случае отсутствия должностных лиц учреждений. Им запрещено требовать документы, не относящиеся к предмету проверки, изымать оригиналы документов. На выездную проверку контролерам отводится 20 рабочих дней. Но при этом установленные сроки проверки не могут быть превышены.

Контролеры имеют право затребовать учредительные документы, лицензию, свидетельство о государственной аккредитации. Также они могут попросить внутренние нормативные документы учреждения, которые регламентируют:

– структуру управления деятельностью организации;

– права и обязанности обучающихся, воспитанников, работников организации;

– внутренний распорядок организации;

– прием в организацию;

– организацию и осуществление образовательного процесса;

– оказание платных услуг;

– отчисление учащихся, восстановление и перевод;

– методы текущего контроля успеваемости, промежуточной и итоговой аттестации учащихся.

У учреждения могут быть затребованы документы по учету и хранению бланков аттестатов, а также документация по работе с обращениями физических и юридических лиц.

Сроки уведомления четко оговорены

Проверяющие должны уведомить о предстоящих контрольных мероприятиях заранее. Если речь идет о проверке на предмет соблюдения законодательства РФ об образовании, то это они должны сделать за пять рабочих дней. В адрес учреждения направляются уведомление, копия приказа и план-задание проверки. В такой же срок учебное заведение уведомляют, если проверка связана с вопросами лицензирования и аккредитации. В случае если мероприятие проводится в целях контроля качества образовательных услуг, уведомят учреждение за полтора месяца. Но только если проверка предусматривает тестирование, опрос учащихся либо иные формы контроля качества подготовки школьников. В противном случае учреждение извещается в стандартные сроки – пять рабочих дней.

Результаты проверки

Результаты контрольных мероприятий оформляют актом. Один экземпляр акта вручается руководителю проверяемой образовательной организации. Второй – остается у контролеров, на нем руководитель ставит подпись. В случае если он не согласен с фактами, изложенными в акте, можно составить письменные возражения (нелишним будет подтвердить обоснованность выводов документами или их копиями).

Обратите внимание: если этого не сделать своевременно, то отстоять свою правоту в суде будет сложно (постановление ФАС Северо-Западного округа от 16 марта 2010 г. №А13-8136/2009).

На основании акта оформляется отчет о проверке, а также определяются меры, направленные на устранение выявленных в ходе проверки нарушений. При этом учреждению, допустившему нарушение, выдаются предписания, которые следует выполнить в установленный срок.

За нарушения могут наказать

В Кодексе РФ об административных правонарушениях есть две статьи, которые напрямую предусматривают ответственность за нарушения законодательства об образовании. Во-первых, это статья 5.57, которая применяется, если нарушены права граждан на образование, а также права и свободы обучающихся и воспитанников учебных заведений. Во-вторых, если в ходе проверки будут выявлены нарушения требований к ведению образовательной деятельности и организации образовательного процесса, то учреждение могут оштрафовать по статье 19.30. Учреждение может быть привлечено к ответственности и за невыполнение в срок предписания контролеров (ст. 19.4, 19.5 Кодекса РФ об административных правонарушениях).

Срок выездной проверки составляет 20 рабочих дней. Уведомить о начале проверки учреждение должны за пять дней. Если во время контрольных мероприятий будет проводиться тестирование учащихся, то срок уведомления о проверке составляет полтора месяца.

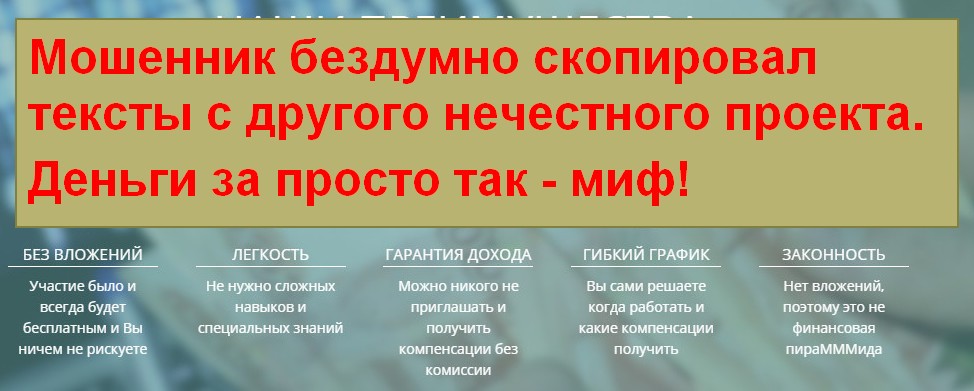

Служба Финансовой Компенсации – СФК

Новый сервис сообщает о возможности получить до 300 000 рублей. Действительно ли Служба Финансовой Компенсации СФК так полезна? Проверим немедленно!

Служба Финансовой Компенсации

В интернете есть реальные сервисы, которые возвращают часть денег с совершенных ранее покупок. Но они работают только с определенными интернет-магазинами, хорошо известны. Это например кешбэк сервис LetyShops. Про СФК мы слышим впервые, а на сайте нет информации об организациях, с которыми служба якобы сотрудничает.

Сообщается, что можно вернуть деньги, потраченные на продукты питания, одежду, бензин и многое другое. Для проверки достаточно указать номер карты, с которой шла оплата. Звучит логично – вдруг это государство решило нас поддержать в условиях кризиса? Да вот только серьезные проекты всегда содержат контакты для связи. А если это госпроект, о нем бы сообщалось на правительственных порталах.

Фактически видим простенький сайт, структура которого здорово напоминает развод Проект Globus. О нем писали раньше. Ознакомьтесь, потому что схему обмана тут все же переработали. Теперь она скорее схожа с лохотроном Служба Финансовой Защиты Потребителей по возврату невыплаченных денежных средств. Мошенники лепят из разных лохотронов новых “монстров”, чтобы обманывать людей.

Уже поняли, что и Служба Финансовой Компенсации обман? Если нет, посмотрите на факты:

Также можно повторить наши действия и убедиться, что в результате проверки даже по вымышленному номеру система предлагает приличную сумму. Служба Финансовой Компенсации лохотрон. Не ведитесь на обещание легкого заработка.

С осторожностью относитесь к тому, что пишут в интернете. Посмотрите на раздел “Проверенные курсы”! Здесь только те методики, которые уже помогают людям!

Сайт с лохотроном Служба Финансовой Компенсации отличает наличие целого блока с уверениями в честности проекта и защите персональных данных. Также здесь есть логотип антивирусной программы, установлен SSL-сертификат, якобы дающий гарантии. На самом деле за всеми этими утверждениями ничего нет. Написать можно что угодно. Жулик даже не удосужился запастись фейковыми отзывами или фотографиям.

Реальный сервис по заработку всегда четко и логично объясняет, за что вам тут будут платить деньги. Финансы на халяву обещают только мошенники, которые тут же обманут наивного искателя легкой наживы. Не будьте таким!

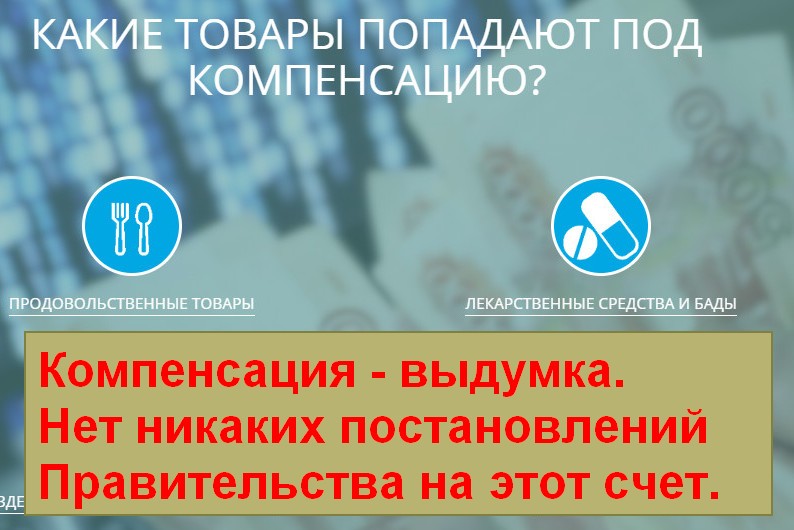

Забавно, что на сайте лохотрона СФК встречаются слова «Вы сами решаете, когда работать». О какой работе речь, если здесь по идее идет выплата компенсации? Разработчик проекта скопировал тексты с чужого сайта и даже не подумал об их содержании.

Сперва нам сообщили о выигрыше дополнительных 70 000 рублей. А вот для вывода денег потребовали подтвердить персональные данные за 350 рублей. Далее мошенник просит оплатить другие услуги. Не делайте этого. Это обычный лохотрон.

Настоящие и Проверенные курсы по заработку не предлагают вкладывать финансы непонятно во что. Готовы учиться новому и работать в интернете? Тогда переходите по ссылке!

Органы, осуществляющие финансовый контроль в РФ (перечень)

Органы финансового контроля в РФ

В соответствии с п. 2 Указа Президента РФ от 25.07.1996 № 1095 некоторые органы власти в РФ получили официальные полномочия по осуществлению государственного финансового контроля. В числе таковых:

Ранее к таким органам относилась и Федеральная служба РФ по валютному и экспортному контролю, однако в 2000 году она была упразднена, а ее функции перешли к Минфину и Минэкономразвития.

В п. 2 указа № 1095 также есть положение, согласно которому государственный финансовый контроль могут осуществлять иные органы, компетентные в вопросах мониторинга поступления и расходования средств в рамках бюджетной системы России.

Таким образом, законодательно установленный перечень структур, осуществляющих финансовый контроль в РФ, не является закрытым.

Органы власти в РФ формируются также на уровне местного самоуправления. В соответствии с положениями ст. 12 Конституции России муниципальная власть отделена от государственной. Так что муниципалитеты могут в пределах своих полномочий формировать собственные органы финансового контроля. Таковыми могут быть, к примеру, городская счетная палата или рабочая группа при совете депутатов.

Подробнее о задачах финансового контроля читайте в материале «Финансовый контроль: понятие, значение и задачи».

Как органы финансового контроля взаимодействуют между собой

Итак, органы финансового контроля в РФ могут взаимодействовать между собой.

В соответствии с п. 3 приказа Генпрокуратуры РФ и Росфиннадзора от 15.04.2014 № 162/117 органы Казначейства и ФТС России (т.к. Росфиннадзор был упразднен 02.02.2016 г.) по факту получения мотивированного требования прокуратуры могут проводить проверки организаций, которые являются участниками бюджетных отношений, распоряжаются средствами внебюджетных фондов либо материальными ценностями, находящимися в собственности государства. Проверки, проводимые в рамках взаимодействия Казначейства, ФТС и Генпрокуратуры, могут также касаться деятельности лиц, осуществляющих валютные операции.

Вполне возможны подобные коммуникации и между ведомствами, не относящимися к силовым структурам. Так, в соответствии с п. 2.1 ст. 2 соглашения ЦБ РФ от 29.06.2010 № 01-15/3182 и ФНС России № ММВ-27-2/5 Центробанк и налоговики могут обмениваться широким спектром сведений, касающихся лиц, взаимодействующих с 1 ведомством и одновременно интересных другому. Например, ЦБ может сообщать ФНС о банках, в отношении которых приняты меры по ограничению осуществления расчетов по транзакциям юридических лиц. В свою очередь, налоговики могут информировать Центробанк о фактах некорректного перевода денежных средств налогоплательщиков в бюджет по вине кредитных организаций.

Классификация органов, осуществляющих финансовый контроль в РФ

В среде российских экспертов распространен подход, в соответствии с которым органы финансового контроля правомерно классифицировать на 4 основные группы:

1. Контрольно-счетные учреждения, формируемые законодательными органами. Это Счетная палата РФ, а также аналогичные структуры в регионах РФ.

2. Контрольно-ревизионные органы на уровне исполнительной ветви власти. В числе таковых — Минфин России, ФТС России, Федеральное казначейство, ФНС России и Росфинмониторинг.

3. Региональные и муниципальные контрольно-ревизионные структуры.

4. Центральный банк и подведомственные ему учреждения.

Рассмотрим особенности работы организаций, относящихся к указанным выше 4 категориям субъектов финансового контроля, подробнее.

Законодательная власть как субъект финансового контроля: функции счетных палат

Счетная палата РФ — постоянно действующий орган финансового контроля. Она формируется при участии обеих палат парламента — Совета Федерации и Госдумы. Деятельность Счетной палаты подотчетна данным законодательным структурам.

Основные функции Счетной палаты:

Основные направления деятельности Счетной палаты:

Проверки и ревизии, проводимые экспертами Счетной палаты, как правило, носят выездной характер. Сведения об итогах их проведения могут быть опубликованы по факту оформления результатов проверок в виде заключения.

Что касается участия Счетной палаты в рассмотрении проектов федерального бюджета, данное ведомство, как правило, отвечает за их экспертный анализ на предмет обоснованности различных статей, а также ключевых финансовых показателей, таких как, например, допустимая величина государственного долга или размер дефицита бюджета.

Деятельность экспертов Счетной палаты может быть связана с формированием заключений, касающихся различных проблем государственной финансовой политики, разработки бюджетного законодательства. В компетенции ведомства — изучение проектов международных соглашений РФ, имеющих отношение к формированию бюджета России.

В регионах РФ формируются собственные аналоги Счетной палаты — также при участии законодательных органов власти. Речь идет о контрольно-счетных палатах субъектов РФ. Основные задачи, которые решают данные организации, — оценка обоснованности статей доходов и расходов субъекта РФ, осуществление контроля за исполнением регионального бюджета, содействие целевому и эффективному использованию денежных средств, которые используются муниципалитетами, учреждениями и иными субъектами бюджетной системы региона.

Органы государственного финансового контроля в исполнительной ветви власти

В рамках исполнительной ветви власти работает самый широкий спектр органов финансового контроля. В числе ключевых структур, занимающихся рассматриваемым направлением деятельности:

Минфин России — если говорить о центральном аппарате ведомства — в общем случае не осуществляет деятельность, связанную с финансовым контролем. Однако он может быть вовлечен в нее по факту издания специального указа Президента либо постановления Правительства РФ.

Минфину подотчетен ряд федеральных служб, которые, в свою очередь, самым активным образом участвуют в финансовом контроле.

В числе таковых — ФНС России. Главная компетенция данного ведомства в части финансового контроля — обеспечение соответствия деятельности налогоплательщиков положениям налогового и бюджетного законодательства. В ходе осуществления контроля ФНС следит за тем, чтобы налоги и сборы платились вовремя и подтверждались корректно составленными документами.

Подробнее о специфике налоговых проверок читайте в статье «Какие есть виды налоговых проверок?»

Другой орган финансового контроля, подотчетный Минфину, — Казначейство. Главный объект проверок данной структуры — финансово-бюджетные процессы, а также валютные операции. Ведомство контролирует, насколько корректно используются средства бюджета РФ, субсидии, субвенции, кредиты, выявляет нарушения в сфере финансово-бюджетного законодательства, пресекает их.

В свою очередь, Росфинмониторинг подчиняется не Минфину, а Президенту РФ. Данный орган финансового контроля осуществляет мониторинг операций, связанных с различными сделками физических и юрлиц с целью выявления каналов финансирования терроризма и иной незаконной деятельности. Также в компетенции Росфинмониторинга — привлечение к ответственности лиц, которые осуществляют запрещенные законом действия в части оборота денежных средств.

Федеральное казначейство, подотчетное Минфину, в части финансового контроля решает задачи, связанные с обеспечением исполнения госбюджета, государственных программ, эффективным расходованием средств, принадлежащих государству. В полномочиях ведомства — применение мер по устранению нарушений законов, регламентирующих пользование бюджетными средствами, а также принятие превентивных мер в отношении лиц, способных нарушать законодательство в области управления бюджетными средствами.

Органы, осуществляющие финансовый контроль в муниципалитетах и регионах

Органы финансового контроля могут формироваться также на уровне субъектов РФ и муниципалитетов. Несмотря на то что государственная и местная власть в РФ в соответствии с Конституцией независимы друг от друга, соответствующие учреждения решают общие задачи, направленные на обеспечение законности распоряжения бюджетными средствами на уровне региона либо муниципального образования.

Основные методы и правовые механизмы, реализуемые на уровне субъектов РФ, в целом схожи с тему, которые применяются федеральными органами финансового контроля. В свою очередь, муниципальные структуры — в силу локальных особенностей бюджетного процесса — могут использовать частные подходы к организации работы. В некоторых случаях полномочия по осуществлению финансового контроля бюджетных отношений на уровне местной власти одновременно осуществляют несколько локальных учреждений, и это закрепляется муниципальными нормативно-правовыми актами.

Часто к процессам на уровне муниципальных бюджетных коммуникаций, касающимся финансового контроля, подключаются субъекты, не имеющие прямого отношения к структурам власти: независимые аудиторы, общественные группы, НКО.

О том, как финансовый контроль организуется в рамках предприятия, читайте в материале «Организация финансового контроля на предприятии (нюансы)».

Банк России как контрольный финансовый орган

ЦБ РФ осуществляет финансовый контроль в сфере денежно-кредитных отношений, расчетов, оборота российского рубля и иностранных валют. Главные функции Банка России:

Ключевые задачи, решаемые ЦБ РФ в рамках финансового контроля и сопутствующих ему видов деятельности:

Осуществляя финансовый контроль, Банк России стимулирует выполнение участниками денежно-кредитных отношений предписаний, содержащихся в положениях федеральных законов, а также НПА, издаваемых конкретными ведомствами и самим ЦБ РФ.

Эффективный финансовый контроль ЦБ — один из ключевых факторов успешного выполнения отмеченных функций ведомства, так как многие из решений, принятых главным банком государства, требуют корректной реализации уже на уровне частных кредитно-финансовых учреждений. Задача ЦБ — проследить, насколько деятельность банков соответствует данному критерию.

О результатах такой деятельности ЦБ читайте в нашей рубрике «Банк».

Полномочия ЦБ РФ в области некредитных финансовых отношений

Полезно будет также рассмотреть и такой важный аспект, как осуществление ЦБ РФ финансового контроля в сегментах бизнеса, не связанных с кредитными отношениями. До 2013 года эти контрольные функции выполняло другое ведомство — Федеральная служба по финансовым рынкам. Однако данная структура была упразднена, и полномочия в соответствующей области получил ЦБ.

Некредитные финансовые отношения осуществляются в таких сферах, как:

Деятельность организаций, относящихся к отмеченным сегментам, может потребовать проверок на предмет соответствия не только финансовому законодательству, но и нормам гражданского, налогового права. В этом смысле ЦБ РФ может разделять полномочия по осуществлению мониторинга перечисленных выше структур с другими компетентными органами финансового контроля, такими как ФНС России.

Итоги

За финансовый контроль в РФ отвечает ряд государственных структур – каждая в рамках определенной финансовой сферы и определенных полномочий. Ведущая роль среди них отведена контрольно-счетным и контрольно-ревизионным структурам, а также Центробанку. К числу контрольно-ревизионных структур в т. ч. относятся Минфин, ФНС и Федеральное казначейство. Большинство контролирующих структур федерального уровня имеют аналоги на уровне региона и муниципалитета.