Школа платежей Payler. Чем сервис-провайдер отличается от агрегатора платежей

Выбор платежного сервиса для сайта – задача, с которой рано или поздно сталкивается каждый интернет-предприниматель. По каким критериям оценивать эффективность платежного решения? Ставки, технологии и сервис – на что обратить особое внимание при подключении, а что не имеет значения? Как повысить количество успешных платежей?

Серия публикаций под названием «Школа платежей от Payler» поможет вам разобраться в тонкостях работы платежных сервисов.

При подключении платежного решения на сайт, многие интернет-предприниматели оказываются перед выбором – сервис-провайдер или агрегатор платежей? О том, чем они отличаются, а также о сильных и слабых сторонах каждого решения мы расскажем сегодня.

Что такое сервис-провайдер?

Сервис-провайдер, он же IPSP (Internet Payment Service Provider) – это компания, предоставляющая услуги по организации приема платежей по банковским картам в сети Интернет. IPSP – это посредник между банком-эквайером и торгово-сервисным предприятием. IPSP предоставляет технологию, но не имеет права вести финансовые расчеты.

IPSP использует технологическую базу банка. Частый вопрос, который задает малый и средний бизнес – зачем обращаться в IPSP, если можно пойти напрямую в банк? Дело в том, что на успешность работы с онлайн-платежами влияет множество факторов – наличие удобного личного кабинета, оперативная работа службы поддержки, гибкость настроек платежного шлюза и возможность кастомизации отдельных решений. Как правило, у банков есть устоявшийся порядок взаимодействия и они не готовы предложить индивидуальный подход каждому клиенту. Именно поэтому многие банки передают большинство аспектов взаимодействия с клиентами партнерским IPSP/ агрегаторам и работают только через них, снимая таким образом с себя вопросы обслуживания.

Главное преимущество работы через IPSP – это получение отдельного терминала для каждого ТСП. В зависимости от технологических возможностей платежного сервиса, отдельный терминал предоставляет огромные возможности для оптимизации приема платежей под специфику конкретного интернет-предприятия:

При работе с IPSP, ТСП заключает прямой договор с банком-эквайером, в котором прописываются обязанности сторон, в том числе и сервис-провайдера. Так, происходит строгое разделение ответственности – банк-эквайер отвечает за финансовые расчеты, а IPSP гарантирует безопасность и бесперебойность проведения платежей и оперативную поддержку по любым текущим вопросам. Например, мы в Payler в первую очередь уделяем внимание конверсии платежей, но не забываем и о безопасности – поэтому не только ежедневно анализируем проходимость платежей, но и формируем рекомендации по изменению настроек для ее оптимизации. О конверсии платежей мы уже писали в предыдущих материалах.

Что такое агрегатор?

Агрегатор, он же Payment Facilitator – это также организация, предоставляющая услуги по организации приема платежей на сайте и ведущая расчеты на своей стороны. Агрегатор всегда имеет большое количество способов оплаты – и банковские карты, и электронные кошельки, и другие электронные платежные средства. К агрегатору легко подключиться – пакет документов минимален, иной раз достаточно просто согласиться с договором оферты. Как правило, агрегаторы являются НКО и имеют право самостоятельно вести расчеты – а значит, могут выплачивать денежные средства на следующий или в тот же день.

Тут стоит сделать ремарку о том, что могут и выплачивают – разные вещи. Зачастую агрегаторы предлагают малому и среднему бизнесу выплаты на 4-7 день. В случае с IPSP, выплаты происходят на 1-3 день с момента проведения транзакции и этот порядок соблюдается строго. Однако за внешним удобством скрываются подводные камни.

Во-первых, в отличие от IPSP, банк-эквайер выделяет агрегатору единый ID терминала, под который затем регистрируются ТСП. Это означает практически полную невозможность персонализации – так как терминал один, изменить его настройки можно или для всех клиентов, или ни для кого. Из-за невозможности выставления индивидуальных настроек нередко страдает успешность проходимости платежей – каждый бизнес уникален и требует персонального подхода, без которого невозможно сохранить баланс между безопасностью и конверсией.

Во-вторых, возможность самостоятельного ведения расчетов может сыграть против ТСП. Рынок знает случаи, когда агрегаторы по каким-то внутренним причинам блокировали возможность вывода средств, из-за чего ТСП имели проблемы с расчетами со своими конечными контрагентами.

При работе с агрегатором, ТСП не заключает договор с банком, а значит, всецело доверяет свои финансовые процессы агрегатору. Наличие договора с банком-эквайером – это своего рода гарант безопасности денежных средств. Даже если IPSP закроется, никакого урона бизнесу не будет – банк в любом случае перечислит денежные средства. Безусловно, сбор документов и заключение двух договоров несколько удлиняет процедуру подключения, зато в долгосрочной перспективе такой подход способен обезопасить бизнес от финансовых рисков.

Отдельный пункт для сравнения сервис-провайдеров и агрегаторов – это поддержка клиентов. Как правило, агрегатор имеет от 500 клиентов и больше, поэтому возможность личного подхода к каждому стремится к нулю. Напротив, у IPSP пул клиентов намного меньше, и за каждым закрепляется персональный аккаунт-менеджер, а также гарантия оперативной работы саппорта – в Payler техническая поддержка работает круглосуточно.

В заключение

Агрегаторы как категория появились на российском рынке раньше IPSP, в следствие чего прочно заняли свою нишу и завоевали преданность аудитории. Раньше, агрегаторы были удобны в первую очередь минимальными сроками подключения – вплоть до нескольких дней, в то время как IPSP подключали не менее двух недель. Сейчас ситуация изменилась и IPSP сравнялись с агрегаторами по скорости подключения (например, Payler может подключить к интернет-эквайрингу за 3-5 дней).

На заре рынка, агрегаторы имели неудобные личные кабинеты или не имели их вообще. Например, у Яндекс.Кассы долгое время личного кабинета не было совсем, что не мешало сервису подключать клиентов и успешно с ними работать. Сегодня личный кабинет есть у всех – будь то IPSP или агрегатор – а качество реализации зависит исключительно от самого сервиса. Ставки и стоимость подключения сегодня также отличаются несильно или не отличаются совсем, что дает основание предполагать, что работать с IPSP на отдельном терминале – комфортнее и надежнее.

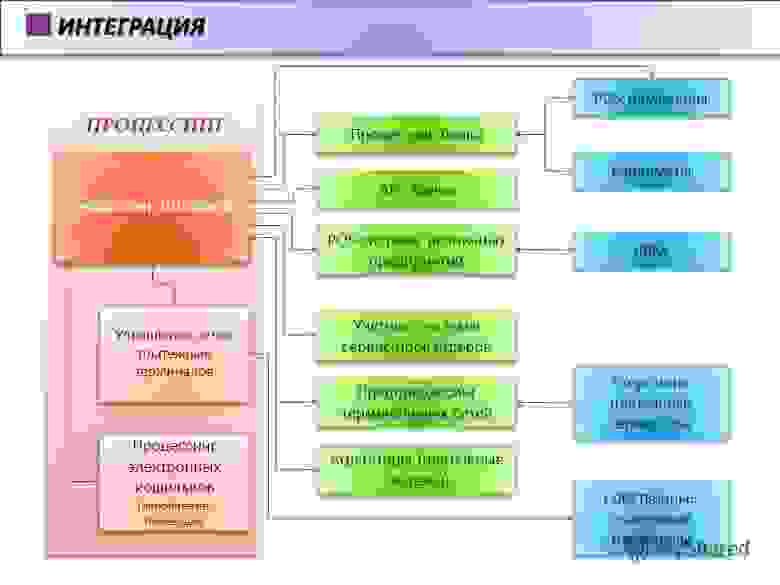

Роль платежного сервиса в онлайн-транзакциях

В первой части истории, посвященной эволюции финансовой транзакции, мы показали отражение расчетов между продавцом и покупателем, начиная от чеков и заканчивая цифровыми новациями бесконтактных платежей. Энтропия возрастает, и схемы взаимодействия меняются. В цепочке появляется новое звено — платежный сервис, выполняющий функции обработки и маршрутизации транзакции от плательщика получателю. Эти задачи бизнеса выполняет и наша платежная платформа Fondy.

С появлением в онлайне нового участника — платежного шлюза или PSP Gateway (Payment Service Provider Gateway), схема эквайринга стала отличаться от традиционной.

Одно из определений платежного шлюза может звучать так: платежный шлюз — сервис-посредник, выполняющий обработку электронных транзакций и являющийся при этом только маршрутизатором платежа. На техническом языке платежный шлюз — это программный модуль, осуществляющий маршрутизацию платежей между онлайн-магазином и различными банками-эквайерами и прочими поставщиками услуг интернет-эквайринга посредством единого протокола взаимодействия.

Таким образом, платежный шлюз логичнее называть интегратором платежных решений и помнить, что никакой финансово-расчетной функции в его деятельности не заложено.

Рассмотрим роль платежного шлюза во всей цепочке прохождения платежа от плательщика к торговцу. Путь транзакции будет состоять из следующих участников: Владелец карты — Магазин — Платежный шлюз — Эквайринговый процессор — МПС (Visa/ Mastercard) — Банк-эмитент карты — Процессор эмитента.

Тут нужно четко разделять возможности и сферы деятельности интеграторов и агрегаторов.

Функции агрегаторов: интегрировать на сайт продавца сразу несколько способов приема платежей. При такой модели бизнеса платежный сервис вынужден пропускать через свои счета денежные потоки. Поэтому агрегаторы сотрудничают либо с партнерской кредитной организацией, либо сами обладают лицензией банка или небанковской кредитной организации.

Что нужно знать о PSP-провайдерах? Чем они могут быть полезны бизнесу и почему они так быстро вклинились в процессинг платежей? Ответ лежит на поверхности. Они помогают ритейлу принимать платежи в онлайне. Они предлагают единый платежный интерфейс для одного или более чем одного платежного метода.

Они помогают торговцам в сфере электронной коммерции принимать к оплате традиционные платежные карты, альтернативные способы оплаты (прямой дебет, электронные банковские платежи, и кошельковые платежи (PayPal, Qiwi, Яндекс.Деньги, Webmoney). Но в отличие от модели взаимодействия с агрегатором, в рамках сотрудничества с PSP-провайдером мерчанту придется заключить отдельный договор под каждый способ приема платежей.

PSP-провайдер работает исключительно как технический интегратор, предоставляя единый интерфейс для одного и более платежного метода. Он может подключить любой магазин к процессингу выбранного банка-эквайера. ТСП (магазин) должен все еще обращаться в банк или другой финансовый институт для обсуждения ставок комиссий и платежей.

Как вариант, интегратор платежей может работать и по модели агрегатора платежей, обеспечивая единый интерфейс для одного и более платежного метода, собирая платежи и комиссии и контактируя с банками и финансовыми институтами. Но это не типичная история. Для этого ТСП должен заключить договор с агрегатором платежей, а не с кредитной организацией напрямую.

Подробно о разнице между агрегаторами и интеграторами платежей читайте здесь.

Что делает платежный шлюз?

Австрийско-английский провайдер Kalixa так объясняет свои функции магазинам:

На уроне предоплаты — помогает ТСП с интеграцией, работает над минимизацией мошенничества и рисков. Проводит платежи. Поддерживает бэк-офисную деятельность.

На уровне пост-оплат обеспечивает отчеты. Управление диспутами (опротестование платежей). Управление расчетами и реконсиляцией.

Таким образом, на рынке процессинговых услуг закрепилось две модели работы:

Первая — интеграционная (платежный шлюз) — заключается в прохождении платежей от плательщика напрямую в интернет-магазин или через ПЦ. Это технологическая модель, не предполагающая обработку денежных средств. Интегратор подключит тот банк-эквайер, на который укажет заказчик. Заказчик (магазин) сам заключит договор с банком и платежными системами на расчетное обслуживание. Выполнение всей операционно-финансовой ежедневной рутины лежит на интернет-магазине.

Вторая — модель агрегаторов — помимо объединения в едином технологическом шлюзе всех вариантов приема платежей включает в себя поступление платежей на расчетный счет процессингового центра, и только после этого средства поступают на счет интернет-магазина.

Основные мировые поставщики интеграционных платежных решений на сегодняшний день:

Данные отчета «The Forrester Wave: Global Commerce Payment Providers, Q4 2016»:

Найдите на схеме Форрестера компанию Adyen в верхнем правом углу чарта. А теперь посмотрим на клиентов Adyen, чтобы понять размах их деятельности, а также, куда нужно стремиться:

Это текущее развитие событий. И операционные потоки тут. Больше, чем у Visa? Больше, чем у Mastercard? Специально не проверяем. Но тренд задан, и он читается однозначно. Кросс-платформенные платежи уже не новость, а реальность.

Рассмотрим типичную схему работы PSP, когда PSP использует метод перенаправления (redirect). В таком случае от магазина почти не требуется никаких усилий для интеграции. Выбор технического решения здесь остается за PSP.

Техническое решение PSP может выглядеть как перенаправление на страницу шлюза:

Либо с подгрузкой платежной страницы в JavaScript-виджете:

Успешно состоявшаяся финансовая транзакция зависит от каждого отрезка пути:

Финансовая транзакция — это не просто информационное сообщение, отправленное с сервера одного субъекта другому. Она имеет статус документа-гаранта на передачу прав владения какими-то сущностями (товарами либо деньгами). Важность финансового посредника в процессе этого обмена не может быть недооценена. Покупатель, продавец, банк-эмитент и банк-эквайер, и даже агрегатор платежей, если участвует в процессе, — все они доверяют выбранному процессингу (платежному интегратору, независимому процессинговому центру). В момент подтверждения успешной транзакции сделка считается совершенной.

Для того, чтобы новые технологии, например, технология блокчейна, завоевали умы пользователей, должен случиться очередной виток развития информационно-финансовой системы. От популярного до устоявшегося способа расчетов этому методу еще далеко. Тем не менее, мы с все большим трудом вспоминаем моменты, когда уникальные технологии стали массовыми. Сможет ли единая электронная учетная книга расчетов (блокчейн) упростить процесс расчетов — вопрос времени. У современных процессингов, интеграторов и агрегаторов платежей есть веские причины продолжать совершенствовать свои продукты для прорывных инноваций.

Как выбрать провайдера платежного шлюза: советы эксперта

На что нужно обращать внимание начинающей компании и малому бизнесу при выборе провайдера платежного шлюза

Как выбрать провайдера платежного шлюза: советы эксперта. Фото: onlinescoops.com

По данным Statista, количество онлайн-покупателей в 2019 году достигло отметки в 1,92 млрд. Прогнозируется, что в 2020-м и 2021 году этот показатель вырастет до 2,05 и 2,14 млрд человек. В связи с возросшим количеством онлайн-покупок интернет-магазины все чаще сталкиваются с необходимостью в упрощении и автоматизации процесса приема онлайн-платежей. Специально для этих целей были разработаны платежные шлюзы (Payment Gateway) — техническое решение, позволяющее владельцам онлайн-бизнесов принимать оплату на веб-сайте с помощью банковских карт. Поставкой таких решений занимаются платежные провайдеры.

Редакция PaySpace Magazine узнала у бизнес-девелопера международного платежного провайдера и прямого эквайера ECOMMPAY Владимира Полякова, на что нужно обращать внимание начинающей компании и малому бизнесу при выборе такого провайдера.

Выбирайте провайдера с учетом стадии развития вашего бизнеса

Определите, на какой стадии развития находится ваша компания, и какой платежный провайдер специализируется конкретно на вашем типе бизнеса.

Кроме того, крупному бизнесу стоит работать с несколькими провайдерами для диверсификации рисков.

Обращайте внимание на лицензии платежного провайдера

![]()

Наличие лицензии провайдера платежных услуг позволяет компании предоставлять мерчант-счета для своих клиентов. Для этого компания должна зарегистрироваться и получить лицензию в юрисдикции с наиболее подходящими условиями для ее бизнес-моделей, которые включают требования финрегулятора и особенности налогооблажения. Некоторые лицензии позволяют работать сразу на нескольких рынках. Так, до брексита британская FCA позволяла компаниям выходить на условиях практически доместикового присутствия в любом регионе Европы. На таких условиях представители бизнеса смогут работать в ЕС до конца переходного периода, который завершится 31 декабря 2020 года.

Выбирайте провайдера в зависимости от аудитории вашего бизнеса

При выборе IPSP также стоит определиться — нужно ли вам сотрудничать с локальным или международным провайдером платежных решений.

Изучайте открытые источники

Как отметил Владимир, в интернете есть открытые источники, где можно посмотреть профайлы практически всех платежных провайдеров во всех регионах мира.

При выборе провайдера платежного шлюза стоит учитывать:

5 лучших провайдеров платежных шлюзов на международном рынке, по мнению Владимира Полякова:

Как отметил Владимир, такой топ не может быть однозначным, ведь все зависит от специфики бизнеса и целей его развития.

«Если вы стартап или, например, ритейловая компания, которой также нужны POS-терминалы, то вам подойдет Adyen. Checkout.com может подойти, если вам не нужны POS-терминалы. Worldpay — массивная машина, которая чем больше становится, тем сложнее ею управлять. Помимо этих игроков, можно еще выделить Mollie — относительно новое платежное решение в Нидерландах, за развитием которого можно следить. Еще — CyberSource, но это немного другая категория провайдеров. У них прямая связь с Visa, и они занимаются комплексными уникальными решениями, которые подвязаны под платежные карты. ECOMMPAY стоит выбирать среднему и крупному международному бизнесу, который хочет получить гибкие платежные решения и индивидуальный подход»

СПРАВКА PAYSPACE MAGAZINE

Платежный провайдер или IPSP (Internet Payment Service Provider) — компания с финансовой лицензией, которая занимается поставкой услуг интернет-платежей, представляя интересы торговцев перед банком. По сути такой поставщик является агрегатором, регистрируя собственный счет в банке, а затем сдавая его в «аренду» онлайн-торговцам. Все платежи, которые клиенты совершают онлайн, проводятся через эту учетную запись перед тем, как попасть на счета бизнеса. Особенность платежного провайдера в том, что он в отличие от банка предлагает клиентам индивидуальный подход с возможностью подключения нескольких методов оплаты. Так, например, с международным платежным провайдером Ikajo можно подключить десятки платежных методов: от Visa, Mastercard и American Express до UnionPay и iDEAL.

Прием платежей онлайн: как выбрать партнера для интернет-магазина

Как выбрать партнера для приема платежей онлайн?

Как настроить прием платежей онлайн Фото: e-Commerce.com.ua

Если вы хотите подключить к своему интернет-магазину онлайн-платежи, но пока не знаете, какую платформу выбрать, эта статья поможет разобраться. Редакция PaySpace Magazine сравнила два основных типа платежных решений — IPSP (Internet Payment Service Provider) и PSP (payment service provider). Основное отличие между ними — модель управления платежами. Так, если IPSP агрегирует финансовые потоки на своих счетах, то PSP является лишь техническим посредником между банком и покупателем. Какой сервис подойдет для разных типов бизнеса и чем руководствоваться в выборе платежного партнера — читайте далее.

Прием платежей онлайн: терминология

IPSP — это поставщик услуг интернет-платежей, который представляет интересы торговцев перед банком и имеет финансовую лицензию. По сути он является агрегатором, регистрируя собственный счет в банке, а затем сдавая его в «аренду» онлайн-торговцам. Все платежи, которые клиенты совершают онлайн, проводятся через эту учетную запись перед тем, как попасть на счета бизнеса.

Кому выгодно такое решение:

Наоборот, для бизнеса, который уже пользуется торговым счетом и имеет историю взаимоотношений с банком или просто хочет получить разнообразный функуционал и широкие возможности управления средствами, посредничество IPSP станет барьером для работы. Им стоит задуматься о сотрудничестве с PSP.

PSP не агрегирует деньги всех продавцов на своем счету, а наоборт предлагает каждому создать собственный мерчант-аккаунт. Некоторые PSP предлагают клиентам помощь в оформлении мерчант-аккаунтов. Другие работают только с теми, кто уже имеет счета. В любом случае этот тип посредничества дает продавцу больший контроль над своим бизнесом и дополнительные функции, например, повторяющиеся платежи.

Кроме того, наличие торгового счета позволяет продавцу более оперативно менять посредника в случае появления более конкурентоспособного предложения.

Процесс интеграции

Подключение платежей на сайт Фото: tabush.com

Главная «проблема» с IPSP — придется подстраиваться под особенности интеграции, например, какой язык программирования следует выбрать.

PSP наоборот предоставляет неограниченные возможности. Вы сможете не только самостоятельно управлять процессом настройки и использовать удобный язык программирования, но и получите доступ к профессиональным опциям.

Технические возможности

Подключая платежи через PSP, вы получаете доступ к тестовым серверам и, следовательно, возможности отследить работу нового функционала без угрозы для основных мощностей.

IPSP не предоставляют такого рода решения, поэтому каждый раз, когда вы хотите внести изменения, вам нужно вывести все данные в тестовую среду. Это означает, что обработка платежей на веб-сайте будет приостановлена.

Еще одно отличие заключается в системе отчетности. PSP предоставляет информацию о транзакциях в режиме реального времени, ведь платеж идет напрямую в банк, не задерживаясь на стороне посредника. С IPSP все по-другому. Такие провайдеры объединяют множество торговых счетов, поэтому создание отчета занимает некоторое время. В большинстве случаев вы можете увидеть обновленную аналитику примерно через 30 минут после транзакции.

Процесс оплаты с точки зрения клиента

Агрегатор платежей вынуждает торговца перенаправлять покупателя с сайта, где он совершал покупку, на страницу оплаты. Несмотря на то, что сегодня большинство провайдеров интернет-платежей позволяют брендировать форму оплаты под стиль магазина, сам факт перехода на другой сайт может создать неудобства для клиента или вызвать недоверие.

Клиента перенаправят на платежную форму Фото: graphicsland.ru

Кроме того, такой формат оплаты может потребовать ввода дополнительных данных о себе.

Смена платежного провайдера

Если вы когда-либо захотите сменить платежного партнера, в случае если вы ранее пользовались PSP, сделать это будет гораздо проще. У вас будет история транзакций, которая позволит вести переговоры о лучших условиях сотрудничества. А сама процедура смены поставщика не заставит прекращать обработку платежей.

IPSP представляет собой барьер между интернет-магазином и банком. В этой модели торговцы имеют соглашение с агрегатором, но не с банком, через который обрабатываются платежи. Сначала банк выплачивает средства посреднику, а тот в свою очередь отправляет их на счет интернет-магазина.

А когда у вас есть собственный торговый счет, вы получаете выплаты непосредственно от банка-эквайера. Поэтому задержки с поступлением средств на счет в случае с IPSP более вероятны, чем в случае с PSP.

Управление рисками и безопасность

Поскольку агрегатор собирает денежные средства клиентов на своем счете перед передачей в банк, есть риск, что в случае технических сбоев или наложенных санкций они будут заморожены.

Платежные компании, которые не принимают на себя финансовые потоки, отправляя их напрямую в банк, не связаны с такими рисками. Более того, у многих PSP есть договоры с несколькими банками. Это позволяет перенаправлять потоки платежей в случае возникновения проблем на стороне одного из банков.

Выводы

IPSP — более полезное решение для торговцев, которые не готовы уделить внимание созданию торгового счета. И ради удобного и быстрого процесса регистрации готовы частично пожертвовать гибким функционалом, безопасностью средств и удобством клиентов.

Предприниматели, которые планируют увеличить доход, выйти на другие рынки, и хотят начать хорошую историю обработки плаежей, должны задуматься о сотрудничестве с PSP.

Поэтому перед началом сотрудничества с посредником, уточните, по какой модели он работает.