Простая классика. Кредитная карта Сбербанка — условия, тарифы, правила экономного использования

Что представляет из себя кредитная карта Сбербанка?

Банки нас избаловали, предлагая по кредитным картам длинный льготный период, рассрочку, бонусы, бесплатное снятие наличных с грейс-периодом и многое другое.

Ничего лишнего. Фото: brobank.ru

Ничего лишнего. Фото: brobank.ru

Карта Сбербанка ничем этим похвастаться не может — это классическая кредитка без дополнительных «плюшек». Но не спешите закрывать статью. Прелесть кредитки от Сбербанка как раз в том, что не надо держать в голове десятки условий начисления дополнительных платежей или сохранения льготного периода, переживая, что банк начислит что-то лишнее.

Условия по кредитной карте Сбербанка:

Что значит персональные условия?

Некоторым действующим клиентам Сбербанк предлагает льготные условия кредитования, ещё до того, как человек изъявил желание что-то оформить. Обычно банки говорят, что «это благодарность за длительное сотрудничество и платёжную дисциплину».

На самом деле банк видит сколько у клиента на счетах денег, как часто и от кого они поступают, были ли просрочки по другим кредитам и на основе этого делает выводы о надёжности. Если вопросов к клиенту нет — банк формирует особое предложение. В банковской терминологии оно называется предодобренным.

Известны случаи, когда Сбербанк одобрял кредитную карту даже людям с плохой кредитной историей, но высокими оборотами по счетам.

Деньги есть. Фото: sberbank-omlaine1.ru

Деньги есть. Фото: sberbank-omlaine1.ru

Если вам не позвонили, не написали и не вывесили в личном кабинете объявление с приглашением оформить кредитку, это не значит, что персональное предложение отсутствует. Чтобы узнать о предодобренном предложении достаточно подать заявку на оформление кредитной карты.

До 31.07.2021 года для клиентов с предодобренным предложением действует льготная ставка — 17,9% годовых. Для остальных — 25,9%.

Не надо думать, что у Сбербанка высокие ставки даже для своих клиентов. Большинство банков указывают ставку ОТ и ДО. Не обязательно банк даст минимальную ставку. У Сбербанка указаны фиксированные проценты, поэтому сюрпризов не должно быть.

Правила использования льготного периода по карте Сбербанка?

Льготный период по кредитке Сбербанка — 50 дней. Чтобы использовать беспроцентный период по максимуму и не переплачивать лишнего, надо знать, как он работает.

Льготный период всегда начинается в одну и ту же дату. Для каждого клиента она своя и зависит от даты оформления карты. Чтобы не запутаться, лучше сверяться с приложением, где будет указана дата начала беспроцентного периода.

Это работает так: с 3 мая по 3 июня клиент банка совершает покупки по карте. Банк фиксирует расходы за этот период и подсчитывает, сколько клиент должен заплатить, чтобы закрыть задолженность без начисления процентов. Ещё 20 дней даётся для того, чтобы внести платёж. Максимальный льготный период — 50 дней.

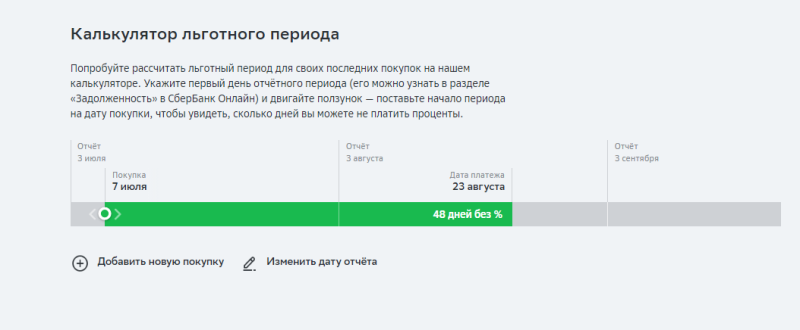

Калькулятор льготного периода на сайте Сбербанка. Фото: sberbank.ru

Калькулятор льготного периода на сайте Сбербанка. Фото: sberbank.ru

Поскольку дата начала льготного периода фиксированная, чем ближе покупка к отчётной дате, тем короче льготный период.

Сравните. Льготный период начался 3 мая, а покупка сделана 5 мая. Льготный период — 49 дней. Если покупка сделана 20 мая, то льготный период уже 35 дней.

Учтите, что иногда льготный период сокращается из-за короткого месяца.

Льготный период обновляется в отчётную дату, то есть, раз в месяц. В нашем примере — 3 число. Первый льготный период будет с 3 мая по 3 июня. Второй — с 3 июня по 3 июля. Покупки, сделанные после 3 июня будут относиться ко второму льготному периоду — их не надо приплюсовывать к июньскому платежу.

Что будет, если не хватает денег полностью закрыть долг?

Многие ошибочно воспринимают льготный период как время, когда банк не начисляет проценты.

Минимальный платёж по карте — 3% от суммы долга + начисленные проценты за период и плата за дополнительные услуги.

Если минимальный платёж не внести вовремя, то банк начислит неустойку — 36% годовых на сумму задолженности.

Комиссия за снятие наличных и переводы

Кредитная карта Сбербанка не предназначена для снятия наличных или переводов на другие карты.

| Обслуживание карты | Бесплатно |

| Комиссия за выдачу наличных в банкоматах Сбербанка | 3% от суммы, но не менее 390 рублей |

| Комиссия за выдачу наличных в других банкоматах | 4% от суммы, но не менее 390 рублей |

| Комиссия за перевод на дебетовую карту Сбербанка | 3% от суммы, но не менее 390 рублей |

| Уведомление об операциях | Бесплатно |

Попытки обналичить кредитные средства обернутся комиссией. К тому же на снятие и переводы не распространяется льготный период. У некоторых банков за обналичивание средств установлены повышенные проценты. У Сбербанка нет деления — прописанные в договоре проценты распространяются на все операции.

Как оформить кредитную карту Сбербанка?

Действующие клиенты могут подать заявку на оформление карты через мобильное приложение или личный кабинет.

Новые клиенты Сбербанка могут оформить карту в отделении банка.

Размер кредитного лимита устанавливает банк и самостоятельно увеличить его нельзя. Банк раз в три месяца пересматривает условия и активным пользователям увеличивает лимит, предварительно уведомив в смс. Если повышенный лимит не нужен, то от увеличения можно отказаться.

Есть ли страховка?

Страхование жизни по кредитной карте Сбербанка есть. Но она не включена по умолчанию — при самостоятельном оформлении заявки можно снять галочку с согласия оформить полис.

Оповещение об операциях бесплатное. Других дополнительных услуг нет.

Стоит ли оформлять кредитную карту Сбербанка?

Ответить на вопрос однозначно невозможно. Карта Сбербанка ничем не выдаётся — средняя процентная ставка, короткий льготный период и скромные бонусы «Спасибо». На фоне разрекламированных карт других банков выглядит архаично.

Но при этом карта простая — у неё нет дополнительных платных услуг (кроме страховки) или условий использования. Обслуживание карты и смс-информирование бесплатные.

Единственное за чем надо следить — датами и суммой платежа.

Карта подойдёт клиентам Сбербанка, которые планируют держать кредитку «на всякий случай», не гоняются за дополнительными бонусами и не любят разбираться в хитрых условиях обслуживания.

Крупные покупки лучше по кредитной карте Сбербанка не совершать, если нет возможность вернуть долг в течение льготного периода. Она больше подходит для небольших текущих трат.

Как рассчитать проценты по кредитной карте

Кредитная карта — платежный инструмент, позволяющий использовать деньги банка. Банковские продукты лояльны: для каждой кредитной карты существует — срок, в течение которого вы пользуетесь заемными средствами без процентов. Бесплатный кредит длится минимум 21 день: это зависит от банка и особенностей кредитных программ конкретных организаций, у некоторых он превышает 100 дней.

При соблюдении правил пользования кредитной картой можно вообще никогда не платить проценты по ней даже при полном расходовании кредитного лимита: возвращайте средства в течение беспроцентного периода и уже на следующий день вы вновь можете пользоваться картой бесплатно.

Когда можно не платить проценты по кредитным картам

Все кредитные карты с беспроцентным периодом имеют ограничение по кредитному лимиту, срокам беспроцентного использования и типу операций.

Льготный период по кредитной карте обычно действует для безналичной покупки товаров и услуг и для оплаты банковских комиссий (например, за ежемесячное обслуживание карты). Проценты за покупки за границей или на иностранных сайтах в течение льготного периода также не начисляются. А вот для многих других операций процентная ставка может применяться даже во время льготного периода. К ним относятся:

Основные правила начисления процентов

Проценты начинают начисляться на сумму долга либо со дня возникновения задолженности, либо со дня окончания льготного периода. Они начисляются в день выписки.

Практически у всех банков есть минимальный платеж, который нужно ежемесячно вносить на кредитную карту, даже если льготный период у вас еще не закончился. Точный размер такого платежа указывается в кредитном договоре и чаще всего составляет от 3 до 10 процентов от общей суммы вашего основного долга и всех начисленных на дату расчета минимального платежа процентов. Это позволяет амортизировать долг и более равномерно распределить вашу финансовую нагрузку.

Если клиент исправно вносит обязательные платежи, то на сумму его долга начисляются стандартные проценты. Однако при малейших просрочках банк имеет право поднять ставку и ежедневно начислять пени, которые будут увеличивать сумму задолженности.

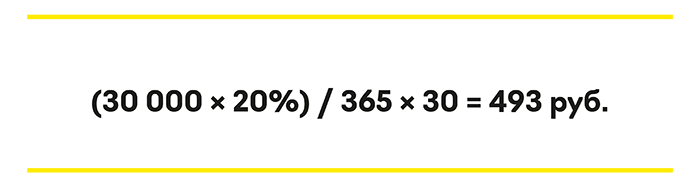

Расчет процентов

Универсальной формулы расчета процентов по кредитной карте для всех банков нет. Но примерный расчет выполнить можно. Так, если вы оформили кредитную карту со ставкой 20% и за месяц потратили 30 000 руб. Чтобы узнать, какие проценты вы заплатите за этот месяц, вам нужно:

Итоговая формула будет выглядеть так:

Чтобы упростить расчеты и не запутаться, можно воспользоваться специальным кредитным калькулятором, который можно найти на многих банковских сайтах. В такой калькулятор необходимо внести информацию о вашем банке и кредитной карте, указать сумму кредита и подходящий вам вариант выплат. Программа автоматически рассчитает общую сумму долга, величину месячного платежа, срок выплат и точную сумму переплаты.

Как посчитать, сколько нужно платить в итоге

При использовании кредитной карты есть и дополнительные расходы, о которых не всегда помнят заемщики. Это могут быть:

Чтобы узнать итоговую сумму платежа в этом месяце, нужно учитывать не только традиционную процентную ставку, но и дополнительные платежи, о которых мы писали выше. Какие из них актуальны для вас — можно узнать в личном кабинете на сайте, мобильном приложении или у менеджера банка.

Процентная ставка по кредиту – это сумма, которую должен выплатить заемщик банковской организации за пользование в течение определенного времени финансовым продуктом, предоставленным компанией.

В кредитных системах, предлагаемых заемщикам заложено определенное начисление процентов и в отдельных ситуациях они могут составлять достаточно значительные суммы.

Например, в МФО процентные ставки могут достигать 300-700 процентов годовых и это огромная переплата, поэтому микрозаймы стоит брать на крайне небольшой срок.

Содержание:

Начисление обычно производится индивидуально исходя из множества факторов, таких как кредитная история, наличие официального места работы, иных кредитов и займов у человека. Чем лучше кредитная история у заемщика, тем ниже ставка по кредиту ему будет предлагаться в итоге.

От каких факторов зависит размер процентной ставки?

При учете процентной ставки берется такой параметр, как ключевая ставка, по которой банки берут деньги. Для граждан она не может быть ниже, установленной Центральным Банком России ставки и в среднем по кредиту, предоставляемому заемщику она выше 2-8 пунктов.

Сама ключевая ставка – это минимальная процентная ставка, по которой ЦБ Российской Федерации предоставляет кредиты банковским организациям. Одновременно это является максимальной ставкой, по которой Центральный Банк РФ принимает от банков на депозиты денежные средства.

Что влияет на размер процентной ставки?

На размер ставки влияют как зависящие от банка или от внешнеэкономической ситуации в стране факторы, так и факторы, зависящие от самого заемщика. То есть это особый симбиоз, из которого складывается снижение или понижение ставки при выдаче кредитного продукта.

Если говорить о внешнеэкономических причинах, то это учетная базисная ставка рефинансирования, применяемая в процессе кредитования финансовых банковских учреждений от ЦБ России и инфляция в стране. О ключевой ставке Центрального Банка РФ мы говорили выше в статье.

Если вести речь об инфляции, то ее изменения всегда учитываются при формировании и установлении процентной ставки. В противном случае без учета инфляции банки будут нести серьезные убытки, связанные с потерей прибыли.

Также учитываются такие факторы со стороны банков, влияющие на снижение или повышение процентной ставки как затраты финансовой компании на процедуру формирования ссудного капитала. Чем дороже банку будут стоить привлекаемые инвестиции, тем будет для клиентов выше ставка по предлагаемым кредитным продуктам.

Учитываются ставки банков-конкурентов всегда и с целью привлечения клиентов банки могут по своему усмотрению временно снижать процентные ставки. Мы коснулись внешнеэкономических и внутрибанковских факторов, влияющих на процентные ставки.

Что влияет на кредитную ставку для заемщика:

Все описанные параметры изучаются и анализируются финансовыми организациями как автоматически, так и при участии кредитных экспертов непосредственно перед выдачей кредита. Также учитываются не только количество уже открытых кредитов, но и наличие просроченных займов.

Отдельно надо сказать о страховых продуктах. Страховка обязательная для таких продуктов, как ипотека и этот фактор регламентирован законодательными нормами. В остальных случаях клиент может отказаться от этого продукта, но за ним может последовать увеличение процентной ставки в разы.

Вам может быть интересно: Как сделать налоговый вычет?

От чего зависит переплата по кредиту?

Переплата зависит от двух основных параметров, таких как тип платежа и процентная ставка, о которой было сказано выше. Коснуться нужно типов платежей, так как многие заемщики не понимают, чем они отличаются между собой.

Есть два вида платежей, такие как дифференцированные и аннуитентные. Аннуитентные это те платежи, при которых для клиента заранее рассчитываются проценты, сумма долга и график ее погашения. В первые месяцы после получения кредита вы платите начисленные проценты, а вот тело кредита погашаете в последние.

Дифференцированные платежи позволяют распределить ваши долговые обязательства в равных долях на весь срок кредитования. При этом процент будет начисляться на невыплаченную сумму.

Например, для облегчения задачи можно делать расчеты в кредитном калькуляторе на сайте Юником24. Берем кредит в размере 100 тысяч рублей на 12 месяцев по ставке в 12 процентов годовых и получаем переплату в 6618 рублей и платежи по 8864 рублей ежемесячно на протяжении всего года.

Что такое ставка по кредитной карте

Не все, кто пользуется кредитной картой, знают формулу расчёта процентов в случае выхода за льготный период. Многие вообще боятся оформлять карту из-за опасения, что придётся много переплачивать за использование кредитных средств. Расскажем, какая переплата ждёт вас на самом деле и как её посчитать на калькуляторе.

Как узнать процент по кредитной карте?

В кредитных предложениях банков редко указана фиксированная ставка по карте. Обычно обозначается диапазон (от 11,99% до 31,13%) или нижний порог (от 11,99%). Точный размер ставки определяется индивидуально.

Чтобы узнать, какой процент вам могут предложить, нужно подать заявку на кредитную карту. Сделать это можно:

заполнив анкету на сайте Альфа-Банка. Сотрудник привезёт все документы и карту в удобное время.

подав заявление в отделении (в некоторых офисах пластик напечатают сразу, в других это займёт от 1 до 4 дней).

Для этого нужно собрать комплект документов. Если нужна сумма до 50 000 рублей, достаточно паспорта с отметкой о прописке. Предоставлять справку о доходах необязательно, но хорошо, если она есть: это может повлиять на формирование условий пользования картой. Для сумм крупнее потребуется второй документ:

Карта другого банка.

После одобрения заявки на выпуск кредитной карты вы заключаете с банком договор кредитования. В нём прописаны все условия выдачи кредита, в том числе:

длительность льготного периода;

стоимость годового обслуживания пластиковой карты;

размер минимального платежа;

возможные штрафные санкции.

Если вы успеваете вернуть всю сумму долга до окончания беспроцентного срока, то никаких дополнительных расходов не несёте. Пока продолжается льготный период, все вносимые средства идут на погашение долга.

Формула расчёта процентов по кредитной карте

Если льготный период кончился, а задолженность на кредитной карте осталась, держатель начинает выплачивать банку проценты за весь срок пользования его деньгами, с первого дня образования долга.

Это означает, что размер ежемесячной оплаты будет увеличен. Теперь он состоит не только из основного долга по карте, но и из суммы начисленных за отрезок времени процентов.

Банковская система рассчитывает всё автоматически. В кредитной карте, в отличие от кредита, размер долга — переменная величина, и невозможно предсказать его заранее. Поэтому сумма ежемесячного платежа становится известна только в расчётный день, который наступает каждый месяц в день заключения договора с банком о предоставлении кредитной линии. Далее у вас есть 20 дней на то, чтобы зачислить средства на счёт.

Начисление платы зависит от суммы долга, процентной ставки и количества дней, в которые имелся долг перед банком. Сейчас разберёмся, как это происходит.

Есть два ошибочных убеждения:

Что расчёт производится от общей суммы предоставленной кредитной линии. Проценты начисляются исключительно на те средства, которые вы потратили. Чем больше минус счёта, тем больше в итоге окажется размер переплаты.

Что проценты начисляются только за дни после завершения льготного срока. На самом деле, если грейс-период завершён, можно считать, что его не было вообще. Если беспроцентный срок по банковской карте 100 дней, и вы внесли долг на 101-й, выплата будет начислена за 101 день.

Чтобы самостоятельно посчитать размер начисленных процентов, нужно:

Сформировать выписку по всем расходам в мобильном приложении или в интернет-банке с даты первой покупки, т. е. с начала льготного периода, по текущий день. Полный перечень списаний и пополнений счёта позволит точно узнать, какая сумма долга была на карте в каждый конкретный день. Каждое внесение средств уменьшает остаток задолженности.

Разделить годовую процентную ставку на 365. Так мы получим ежедневную стоимость. Например, если в договоре речь идёт о 23,99% годовых, это означает, что за каждые сутки нужно заплатить 0,065%, а в месяц — 1,97%.

Умножить сумму долга каждого дня на получившуюся ставку. Так, если задолженность в первый день составила 5 000 рублей, то: 5 000 * 0,065% = 3,25 рубля. Это чистая сумма переплаты за одни сутки.

Суммируем все переплаты и получаем размер процентов, которые нужно выплатить банку.

Как рассчитать проценты за просрочку

Подписывая договор кредитования, заёмщик берёт на себя обязательство своевременно вносить платежи.

В случае если оплата была произведена несвоевременно, задолженность считается просроченной. В таком случае уплачивается неустойка. Она рассчитывается по ставке 0,1% от просроченной суммы за каждый день нарушения обязательств.

Неустойка может начисляться на:

Просроченную оплату годовой комиссии по обслуживанию карты;

Просроченную сумму долга;

Просроченные проценты, если вы уже вышли за льготный период.

В первую очередь вносимые средства идут на погашение процентов и комиссий банка, и только потом — на погашение фактического долга. Мы рекомендуем вносить максимально крупные суммы, чтобы процесс возвращения долга не растянулся на много месяцев. Чем быстрее вы погасите задолженность, тем меньше размер переплаты.

Как вычислить проценты за оплату

Пока длится льготный период, держателю карты несколько раз поступит смс-уведомление о необходимости внесения минимального платежа. Он составляет 5% от суммы задолженности, но не менее 300 рублей, и идёт в счёт погашения долга.

Этот платёж — аналог ежемесячных взносов по обычному кредиту. Отличие в том, что его величина постоянно меняется. Рекомендуется вносить большую сумму, чем указано в банковском уведомлении.

Когда льготный период окончен, в сумму оплаты включаются проценты по кредиту.

Предположим, сумма долга на дату расчёта платежа составляет 10 000 рублей. Ставка — 23,99% годовых. Тогда банк выставит к оплате:

5% от 10 000 рублей – 500 рублей. Эта сумма идёт на погашение основного долга.

При ставке 23,99% годовых в день на эту сумму начисляется 6,57 рублей, а за месяц — 197,10 рублей. Итого минимально нужно внести 697,10 рублей.

За просрочку минимального платежа предусмотрен штраф. Он указан в условиях кредитования и составляет 20% годовых от суммы взноса, т.е. 0,055% в день (для договоров, заключённых ранее, размер может варьироваться). Штраф применяется, если платёж:

Внесён в меньшем объёме, чем нужно;

Внесён после указанного в сообщении срока.

Например, долг составляет 50 000 рублей. Значит, размер минимального платежа – 2 500 рублей. Если протянуть с оплатой, придётся дополнительно вносить 1,375 рублей за каждый день просрочки (2 500 * 0,055% = 1,375).

А ещё в этом случае будет досрочно отменён действующий льготный период. То есть помимо минимального платежа по оплате основного долга и штрафа нужно будет внести и сумму начисленных процентов.

Как получить низкие процентные ставки по кредитным картам

Согласно условиям предоставления кредитной карты, подтверждать доходы необязательно. Однако если вы предоставите справку 2-НДФЛ или по форме банка, это позволит снизить процентную ставку.

Итоговая ставка зависит от многих факторов: кредитной истории, уровня платёжеспособности, наличия недвижимого имущества и других данных, отражённых в анкете.

Самые выгодные тарифные планы предлагаются клиентам, получающим зарплату на карту, открытую в Альфа-Банке. Вы можете перевести свою заработную плату в банк и получить льготные условия.

До конца мая 2021 года вы можете оформить карту с особым контрактом. При условии выхода за льготный период ставка в первые 100 дней составит всего 9,9% годовых.

Когда можно не платить проценты по кредитным картам

Чтобы не платить проценты и штрафы, старайтесь уложиться в льготный период. В Альфа-Банке он составляет 60 (для карт с бонусными системами) или 100 дней. Отсчёт начинается с первой покупки и распространяется в том числе на снятие наличных.

Грейс-период возобновляемый. Если долг будет погашен в срок, вы сможете снова воспользоваться беспроцентным периодом.

Как посчитать, сколько нужно платить в итоге

В худшем случае вам нужно будет возместить банку:

Общую сумму долга, т. е. те средства, что вы израсходовали;

Проценты за пользование кредитом (могут стать просроченными, если вносить их с опозданием);

Штраф за образование просроченной задолженности;

Неустойку за просрочку уплаты по долгу и процентам.

Приоритетность удержания описана в общих условиях кредитования, размещённых на сайте банка.

Чтобы посчитать общую сумму, нужно посчитать по отдельности те пункты, которые относятся к вашей конкретной ситуации и сложить их.

Основные правила начисления процентов

Подведём краткий итог:

Во время льготного периода плата не начисляется.

По окончании грейс-периода проценты начисляются за каждый день пользования деньгами банка.

Начисление происходит не на весь предоставленный лимит, а только на сумму задолженности.

После полного погашения долга проценты перестают начисляться, и вы можете снова воспользоваться льготным периодом.

Если вы не вносите никакие средства во время льготного периода, его действие прекращается досрочно.

Банк удерживает неустойки и штрафы за нарушение сроков возврата средств.

Если вы боитесь не уложиться с возвращением долга в срок, выбирайте карту со льготным периодом 100 дней. Она даст вам дополнительный запас времени.

Главное — регулярно вносить минимальные платежи, не откладывать погашение на последний момент, стараться придерживаться льготного периода. Тогда использование кредитной карты будет удобным и выгодным.